Содержание

- 1 Акт о недостаче товара при инвентаризации

- 2 Акт инвентаризации наличных денежных средств по форме ИНВ-15

- 3 Что делать, если выявлена недостача в кассе – действия работодателя, возмещения денежных средств кассиром

- 4 Акт о проверке наличных денежных средств кассы по форме КМ-9

- 5 Как провести инвентаризацию кассы в 2019 году

- 6 Унифицированная форма № ИНВ-15 — бланк и образец

- 7 Правила заполнения акта о недостаче, выявленной при инвентаризации товаров, денежных средств в кассе – образцы

Акт о недостаче товара при инвентаризации

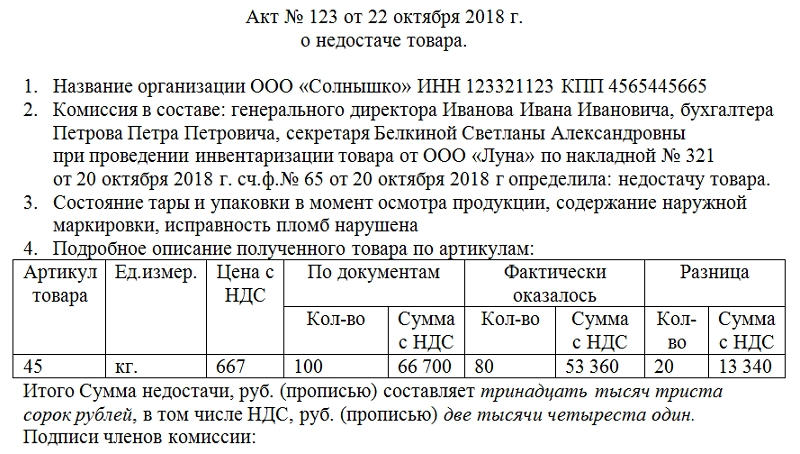

Акт о недостаче товара при инвентаризации, образец которого можно скачать ниже, является одним из средств для отражения разницы между фактическим наличием товара и тем значением, которое указано в документах.

Использование

Типовой формы такого документа не существует. Поэтому, прежде чем приступать к заполнению, необходимо утвердить эту форму в учетной политике организации отдельным приказом руководителя.

Однако в некоторых ситуациях без отдельного акта о недостаче товара при инвентаризации не обойтись. Например, акт о результатах инвентаризации (по форме 0504835) не оформлен либо недоступен, а необходимо срочно обратиться в правоохранительные органы.

Однако использование отдельного акта о недостаче товара при инвентаризации – исключительный шаг, который используют в качестве страховки ответственности некоторых сотрудников, не более. К особо важной документации его никак не отнести. Все же инвентаризационную опись нужно сохранять единой, не разделяя ее на отдельные куски, как сделано в прикрепленном выше образце бланка.

Подготовка

Перед тем как приступить к формированию акта, необходимо созвать комиссию. Она должна включать в себя не менее трех человек. Чаще всего ими являются сотрудники организации. Замечательно, если все они состоят в комиссии по инвентаризации. Так не будет расхождений в определении ответственных за предоставленную информацию лиц.

Важность такого первичного документа, как акт о недостаче, сложно переоценить. На его основании формируются многие последующие документы, так что представленные данные должны быть достоверны. Об этом должны быть предупреждены лица, которые ставят свои подписи. Этим они подтверждают подлинность представленной информации.

Как и во всех официальных документах, в акте обязательно должны быть реквизиты организации: наименование, ИНН, КПП. В верхней части также прописываются номер, название акта и дата его подписания. Без этих определяющих данных документ не будет иметь юридической силы, впрочем, так же как и без подписей в конце.

Конкретная же фактическая информация о недостаче должна содержаться в основной части акта о недостаче товара при инвентаризации.

Удобнее расположить все в виде нескольких пунктов, при этом:

- Первый пункт посвящен данным об организации.

- Во втором перечисляются члены комиссии. Их должно быть не менее трех. Если это сотрудники организации, то, помимо ФИО, обязательно указание их должностей.

- Также во втором пункте указывается ссылка на накладную. Фиксируются ее дата, номер счета-фактуры, по которому она выписана. При наличии в этом же пункте указывается место, в котором должен был находиться товар.

- Третий пункт посвящен таре и упаковке товара. Важно отметить, была ли нарушена упаковка при первичном осмотре. Возможно, это обстоятельство поможет определить виновных в сложившейся ситуации. Однако о хищении или каких-либо злоупотреблениях сотрудников говорить рано.

- Четвертый пункт содержит подробное описание товара по артикулам, представленное в виде таблицы.

Последний пункт акта является основным. На нем необходимо остановиться подробнее.

Описание товара представляет собой шесть столбцов. В каждой строке описывается отдельное наименование недостачи. По возможности заполняются все графы. Все они являются принципиально важными при дальнейшей оценке нанесенного недостачей ущерба. Такая таблица наверняка станет отменным подспорьем главному бухгалтеру организации и его подчиненным.

Столбцы таблицы имеют следующие наименования:

- Артикул. Здесь указывается одно число. Под ним товар проходит по накладным, счетам-фактурам и встречается в прочих первичных документах. Это его опознавательный знак.

- Единица измерения. Код по ОКЕИ в этом документе не требуется, достаточно указания кг, м и пр.

- Цена с НДС. Имеется в виду цена за единицу товара.

- Данные, указанные в документах. Здесь прописывается, сколько единиц товара и по какой цене фактически ожидалось учесть при инвентаризации. Какие значения были указаны в сопровождающей документации.

- Информация о фактических показателях товара: сколько единиц товара было подсчитано; в какую цену, включая НДС, они фактически обходятся. В этой и предыдущей графах указывается общая сумма, за весь товар.

- Разница – самая важная графа. Она поделена на две части: количество и сумму. В первой необходимо указать разницу между фактическим количеством и количеством по документам. Во втором – разницу в сумме.

В конце таблицы подводятся ее итоги. Прописью выводится общая сумма недостачи. Если организация работает с НДС, то он прописывается отдельно. Хотя налог и включен в общую сумму недостачи.

Завершают акт подписи членов комиссии. Первым подписывается председатель, если он был выбран, за ним – все остальные.

Для того чтобы акт о недостаче товара при инвентаризации имел необходимую юридическую силу, поставить свои подписи должны все члены комиссии в количестве не менее трех человек.

Юридические тонкости

Стоит иметь в виду, что без принятия в учетную политику организации отдельным приказом руководителя этот документ не будет означать ровным счетом ничего.

Обычно акт о недостаче составляется при приемке товара от поставщика. Эта бумага составлена на его основе. Важно иметь в виду, что для отражения результатов инвентаризации существует более удобная форма 0504835. Она общепринята, ее использование поощряется.

Срок хранения

Акт о недостаче товара при инвентаризации относится к документации по ведению производственно-хозяйственной деятельности и сохраняется в течение 5 лет. Естественно, если он не является одним из «улик» при возникновении судебных споров, различных разногласий между контрагентами, следственных дел и прочих запутанных юридических вопросов. Уничтожить их можно будет, только если решение по поднятому вопросу вынесено и обжалованию не подлежит.

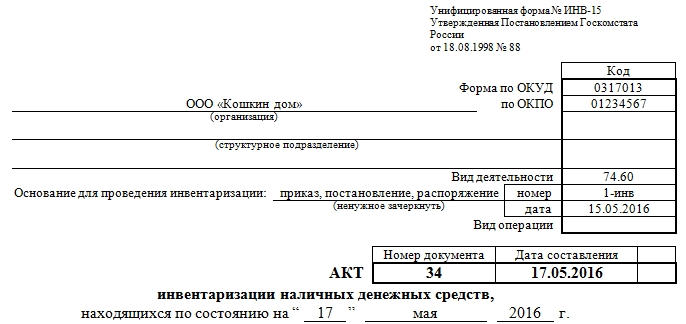

Акт инвентаризации наличных денежных средств по форме ИНВ-15

Акт по форме ИНВ-15 – главный документ, который используется для фиксации результатов внезапной проверки хранящихся в кассе денежных средств или, говоря проще, инвентаризации кассовой наличности. Проверка эта может производиться как по требованию специалистов налоговой инспекции, так и по инициативе руководства организации, на основании специально изданного приказа.

Если инвентаризация происходит по необходимости, в связи со сменой материально-ответственного сотрудника, то данный документ составляется в трех экземплярах: по одному для бывшего и нового материально-ответственного лица, и третий – для бухгалтерии организации. Если это плановая проверка, то достаточно двух экземпляров.

Образец и пустой бланк формы ИНВ-15

Форма ИНВ-15 несложная, заполнение ее, как правило, не вызывает особых затруднений. Тем не менее, порой, специалисты без должного опыта сталкиваются с некоторыми непонятными моментами.

1 часть: реквизиты организации и дата проверки

Условно форму ИНВ-15 можно поделить на три части. Первая часть включает в себя все основные данные, касающиеся организационно-правового статуса компании, а также сведения, являющиеся обоснованием проведения данной проверки. То есть здесь нужно указать:

- организационно-правовую форму организации (ИП, ООО, ЗАО);

- полное название компании;

- вид деятельности (шифр из ОКВЭД);

- номер и дату приказа, который явился основанием для внезапной проверки; хранящейся в кассе наличности;

- номер и дату составления данного акта по форме ИНВ 15, то есть актуальные сведения на фактическую дату проведения инвентаризации.

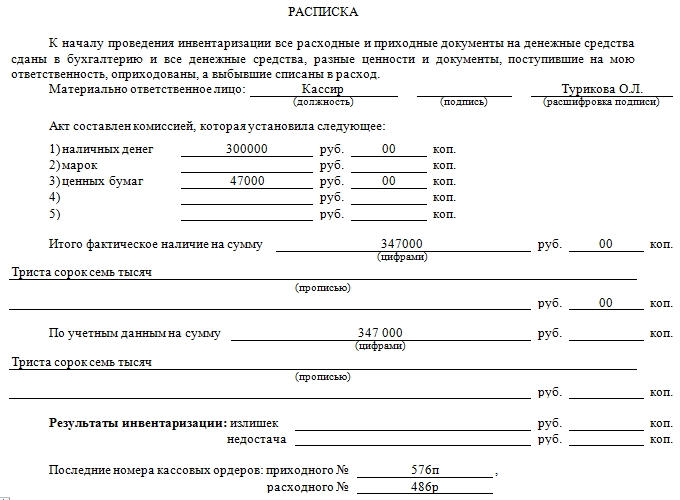

2 часть: расписка материально-ответственного лица и данные по результатам проверки

Следующая часть формы ИНВ-15 относится непосредственно к подсчету суммы средств в кассе. Но прежде материально-ответственное лицо, на которое возложена функция за контролем кассовой наличности и соблюдением установленных законом норм дает специальную расписку. Роспись ответственного лица будет свидетельствовать о том, что все приходники и расходники переданы в бухгалтерию, а наличные средства предприятия в полном объеме находятся на данный момент в кассе. Затем этот сотрудник должен от руки вписать в документ свою должность, поставить дату, подпись и расшифровку подписи.

Следующий этап — инвентаризационная комиссия в составе нескольких человек подсчитывает все финансовые средства в кассе и вносит данные сведения в бланк акта.

Здесь нужно обязательно сделать разделение средств по виду наличности: то есть в акт ИНВ-15 кроме подсчитанной суммы в виде наличных денег надо вписать марки, чеки, ценные бумаги и т.д. Все записи нужно вносить как в числовом виде, так и с полной письменной расшифровкой числового значения.

Чуть ниже вносятся данные о сумме наличных средств по результатам бухгалтерского учета. По идее, эти два значения должны совпадать, хотя иногда по ним встречаются и расхождения. Если выявлено несовпадение реальных и учетных данных, то есть недостача или излишек, их нужно также обязательно внести в акт инвентаризации в соответствующие разделы.

Затем нужно обязательно указать последние номера приходно-кассового ордера и расходно-кассового ордера, зарегистрированных до начала проверки.

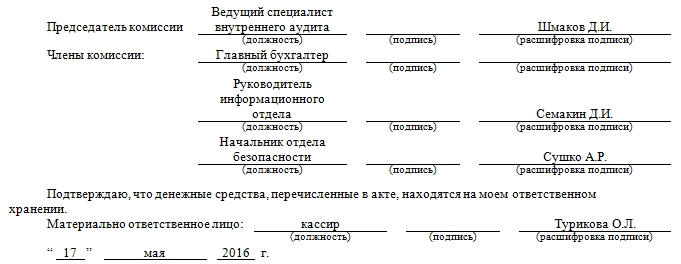

3 часть: подписи инвентаризационной комиссии

К этой части относятся должностные данные всех участников проверочной комиссии с подписями и их расшифровкой. Здесь же, после ознакомления с полученными цифрами, снова должен расписаться материально-ответственный сотрудник, в присутствии которого и должна была проводиться вся процедура.

Внимание! Если в процессе проверки денежной наличности в кассе были выявлены какие-то расхождения между реальными суммами и теми, что зарегистрированы по бухгалтерскому учету, то это необходимо отразить на оборотной стороне акта формы ИНВ -15 с комментариями материально-ответственного лица. В комментариях ответственный сотрудник должен дать необходимые пояснения по установленному факту. На основании данного объяснения руководство предприятия, а также налоговые специалисты (если проверка проведена по их инициативе), принимают решение о том, как поступить с обнаруженными излишками или недостачей. Это решение также вписывается с обратной стороны бланка ИНВ-15 и заверяется подписью руководителя и печатью.

Коротко об основных моментах внезапной проверки средств, хранящихся в кассе

Инвентаризация может проводиться по нескольким причинам:

- выявление избытка или нехватки наличности в кассе;

- завершение календарного года;

- смена материально ответственного лица;

- ликвидация предприятия;

- форс-мажорные обстоятельства (пожары, затопления и пр.).

Проверка обязательно должна проводиться комиссией в составе нескольких сотрудников, а также в присутствии лица, которое несет ответственность за соблюдение норм хранения кассовой наличности. По итогам инвентаризации обязательно должен составляться соответствующий акт, с вынесением решения об устранении обнаруженных нарушений.

Что делать, если выявлена недостача в кассе – действия работодателя, возмещения денежных средств кассиром

Компании, деятельность которых подразумевает работу с наличными денежными средствами, нередко сталкиваются с проблемой их недостачи в кассе.

Особенно часто такое явление возникает в случае взаимодействия с достаточным количеством клиентов.

Кто ответственен за такие ошибки, и каковы способы их устранения?

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Что делать работодателю, если выявлена нехватка денежных средств?

В большинстве случаев недостачи наличных денежных средств выявляются в ходе инвентаризации. Эта процедура является неотъемлемой частью работы практически каждой организации.

В процессе ее проведения осуществляется пересчет и оценка материальных ценностей, денег, относящихся к имуществу компании.

Кроме этого, недостачи выявляются в результате незапланированных проверок. Необходимость их проведения обусловлена следующими факторами:

- смена материально-ответственного лица;

- стихийное бедствие, ЧС;

- смена собственника предприятия;

- вероятность хищения имущества фирмы.

Если в ходе проведения проверки работы кассира работодателем была выявлена недостача, ему необходимо предпринять ряд действий. Первое, что нужно сделать — потребовать объяснений от кассира.

Для предоставления разъяснений ситуации ему выделяется 2 дня. Требование работодателя может быть оформлено документально или выражаться в устной форме. Отказ сотрудника от дачи показаний должен оформляться в виде акта.

В последующем работодателем проводится расследование. По его итогам определяется виновный, в результате действия или невнимательности которого возникла недостача. В случае вынесения ему взыскания составляется приказ.

Возможные причины отсутствия наличности

Недостача далеко не всегда связана с недобросовестным отношением ответственных сотрудников к своей работе.

Причинами возникновения такого явления могут служить другие факторы.

Основные причины появления недостачи денег в кассе:

- кража. Самое распространенное обстоятельство. Совершить хищение может любое лицо, имеющее доступ к кассе;

- обстоятельства непредвиденного характера. К примеру, стихийное бедствие. В результате такого явления материальные ценности могут быть утрачены или испорчены без участия людей;

- пересорт. Продажа товара по недействительной или более низкой цене. Часто такая ошибка возникает в том случае, если компания занимается реализацией одного товара нескольких видов;

- производственные издержки. Товары могут быть испорчены без чьей-то вины.

Важно учесть — для каждого вида недостачи имеется определенный лимит, поэтому незначительные недостатки денежных средств в кассе — нормально явление.

Обязан ли кассир возмещать деньги?

Кассир — это сотрудник, профессиональная деятельность которого связана с работой с наличными средствами. На него возлагается огромная ответственность.

В ТК РФ и Постановлении Министерства труда отражен перечень должностей, по отношению к которым обязательно должен устанавливаться полный вид материальной ответственности. Это означает, что при выявлении нарушений, работники обязаны полностью возместить работодателю весь ущерб.

Должность кассира включена в указанный перечень.

Сумма недостачи может быть отнесена на кассира в полном объеме, так как ответственность за отсутствие наличных денег в кассе возлагается именно на этого сотрудника.

Данное правило регламентируется 242 статьей ТК РФ.

Кассир не обязан выплачивать работодателю компенсацию в том случае, если возникновение недостачи было спровоцировано факторами, от него не зависящими. Таковыми являются:

- катастрофа или другое подобное явление, в ходе которого касса подверглась повреждению;

- воздействие непреодолимой силы — ограбление, хищение и т.д.

Способы возмещения

Технология возврата недостающих денежных средств в кассу зависит от суммы недостачи и других сопутствующих факторов.

Если кассир обладает соответствующей возможностью, он должен погасить задолженность единоразово.

В случае значительной недостачи возможна рассрочка платежа.

Важно, что таким образом взыскание денежных средств проводится только при согласии обеих сторон трудовых отношений.

Также может устанавливаться определенная сумма, которая будет удержана из заработной платы сотрудника до момента возврата полной утраченной суммы.

При наличии разногласий или отказа кассира от компенсации убытков работодатель вправе обратиться в суд.

Как списать выявленную нехватку денег?

Для того чтобы выявленная по результатам проверки работы кассира недостача была списана или отнесена на счет кассира, необходимо позаботиться о наличии следующих документов:

- Акт о правильности проверки, в ходе которой была выявлена недостача.

- Сличительная ведомость.

- Ведомость учета результата инвентаризации

- Объяснительная записка кассира.

- Приказ руководителя о назначении взыскания.

- Решение судебного органа (при наличии).

- Постановление о приостановлении расследования ситуации (если виновник не найден).

Также некоторые изменения отражаются в бухгалтерском учете. Все недостачи должны быть списаны в дебет 94 счета, который имеет соответствующее название — “Недостачи и потери от порчи ценностей”.

Документальное оформление

Недостачу денег в кассе относят к категории расходов. Для ее установления проводится инвентаризация, по результатам которой выявляются причины недостатка денежных средств в кассе.

По окончанию процедуры ответственными сотрудниками составляется акт, оформленный по унифицированной форме ИНВ-15.

Отчет составляется в нескольких экземплярах. Один передается в отдел бухгалтерии, другой остается у кассира.

Руководителем организации оформляется акт, с помощью которого он оповещает сотрудника о случившемся недоразумении.

В течение нескольких дней сотрудники, по предварительным данным виновные в выявлении недостатка, должны предоставить письменные объяснения.

Если по окончанию указанного периода объяснительная записка не предоставляется руководителю, составляется акт об отказе.

Факт выявления недостачи также отражается в бухгалтерском учете. Для этого создан специальный счет 94, имеющий соответствующее название — “Недостачи и потери от порчи ценностей”. Также недостачи могут отражаться в счете 50 — “Касса”.

После получения / неполучения объяснений кассира работодателем проводится расследование возникшей ситуации.

По ее результатам подтверждается или опровергается факт присутствия вины кассира.

В случае, если сотрудник признается виновным, ему назначается финансовое взыскание.

С этой целью руководителем издается соответствующий приказ.

В документе указанного вида отражается информация о нарушителе, дата выявления недостачи и условия, при которых она была обнаружена. Указывается величина недостачи и способ ее возмещения.

Полезное видео

Действия работодателя при обнаружении недостачи и кто должен возмещать убытки, подробно рассказано в данном видео:

Кассир — материально-ответственное лицо. При выявлении недостачи денежных средств в кассе именно этот сотрудник возмещает их нехватку. Избежать компенсации можно только при наличии определенных обстоятельств.

Недостачи выявляются в ходе инвентаризации и плановых проверок. Данные процедуры проводятся специальными комиссиями, членами которой по их окончанию составляется акт.

В нем отражается информация о результате пересчета и оценки имущества. При обнаружении недостачи этот документ выступает в роли основания для требования объяснений с ответственных лиц.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

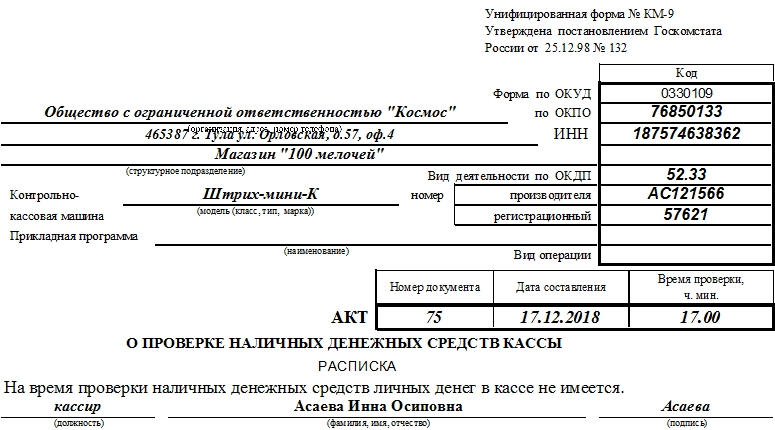

Акт о проверке наличных денежных средств кассы по форме КМ-9

Для отражения сведений о наличности в кассе на момент проверки формируется специальный официальный отчетный документ — акт.

Для чего нужен акт о проверке наличных денежных средств

| Видео (кликните для воспроизведения). |

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

- сумма, которая должна быть в кассе по учетным документам,

- а также та сумма, которая фактически оказалась в наличии при подсчете проверяющими.

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Кто проводит проверку денежных средств кассы

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

- бухгалтер,

- представитель руководства,

- начальник одного из структурных подразделений организации.

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

В каком виде делать акт

Сегодня акт о проверке наличных денежных средств кассы можно делать в свободном виде – если речь идет о контроле внутри фирмы. Однако если в проверке задействованы представители налоговой службы, то применяется унифицированная форма КМ-9. В любом случае, независимо от того, какой формат документа будет использован, бланк обязательно должен содержать все необходимые подписи.

Кто должен подписать акт о проверке денежных средств

В акте обязательно должно стоять несколько автографов:

- кассира-операциониста,

- начальника структурного подразделения,

- представителя руководства фирмы (директора или лица, временно исполняющего его обязанности),

- при налоговой проверке – специалиста налогового органа.

Оформление акта и основные моменты

Документ можно оформлять как в компьютере (если есть электронный бланк), так и делать его рукописным. Количество экземпляров акта напрямую зависит от количества участников проверки. Если проверка проходит внутри компании, то достаточно двух экземпляров: один для кассира, второй – для бухгалтерии, если же в контрольных мероприятиях участвуют работники налоговой, то нужно делать три.

Надо ли учитывать и регистрировать документ

Акты, формирующиеся в компании, подлежат обязательному учету. Для этого обычно применяется специальный журнал, куда вносится название документа, его номер и дата. При помощи журнала не только фиксируется сам факт создания акта, но и в случае надобности, документ без проблем отыскивается.

Чем руководствоваться при хранении

При определении периода хранения акта следует ориентироваться на законодательство РФ и локально-нормативные бумаги фирмы.

Срок хранения финансово-контрольной документации не должен быть менее трех лет (это период исковой давности).

После этого акт можно отправить в архивный отдел или уничтожить (при соблюдении регламента, установленного для утилизации документов).

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

- Вначале внесите

- полное название компании,

- ее адрес,

- а также структурное подразделение, касса которого проверяется.

- В таблице, расположенной справа на бланке впишите

- ОКПО и ИНН предприятия,

- вид его деятельности по ОКПД (также в виде кода).

- Ниже укажите информацию о контрольно-кассовой технике:

- ее наименование,

- и два номера: от производителя и регистрационный.

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

- Далее обозначьте номер документа, дату проверки и ее точное время (вплоть до минут).

- Также озаботьтесь тем, чтобы кассир сделал в акте расписку о том, что его личных денег в кассе на момент проверки нет.

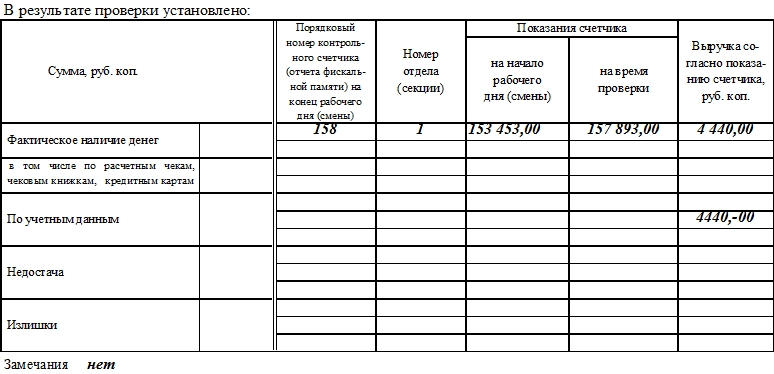

- Далее идет таблица, куда вносятся

- результаты проверочных действий, в том числе показания счетчика ККМ на начало рабочего дня и на момент проверки,

- разница (которая находится в кассе),

- сведения об учетных данных, выявленные недостача или излишки.

- В завершении документ должен быть подписан всеми присутствующими при проверке лицами, в том числе работником налоговой (если проверка осуществляется по инициативе надзорного органа), представителем руководства компании, кассиром, руководителем структурного подразделения.

- Ниже указывается сумма, которая лежит в кассе и которая передается материально-ответственному сотруднику (т.е. кассиру), ставится его подпись.

- перед тем как составлять годовую бухгалтерскую отчетность (п. 27 Положения о бухучете, приказ Минфина от 29.07.1998 № 34н );

- перед сменой МОЛ (п. 1.5 Методических указаний);

- если обнаружены хищения (п. 1.5 Методических указаний);

- если произошли чрезвычайные ситуации, такие как пожар, авария и т. п. (п. 1.5 Методических указаний);

- если организация ликвидируется (реорганизуется) (п. 1.5 Методических указаний).

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

- представителей руководства организации;

- бухгалтера;

- других специалистов.

- Экземпляр для бухгалтерии.

- Экземпляр для прежнего МОЛ.

- Экземпляр для нового МОЛ или лица, временно исполняющего его обязанности.

- перед составлением годовых отчетов;

- при смене кассиров;

- при выявлении хищения денег или недостачи/излишков в кассе.

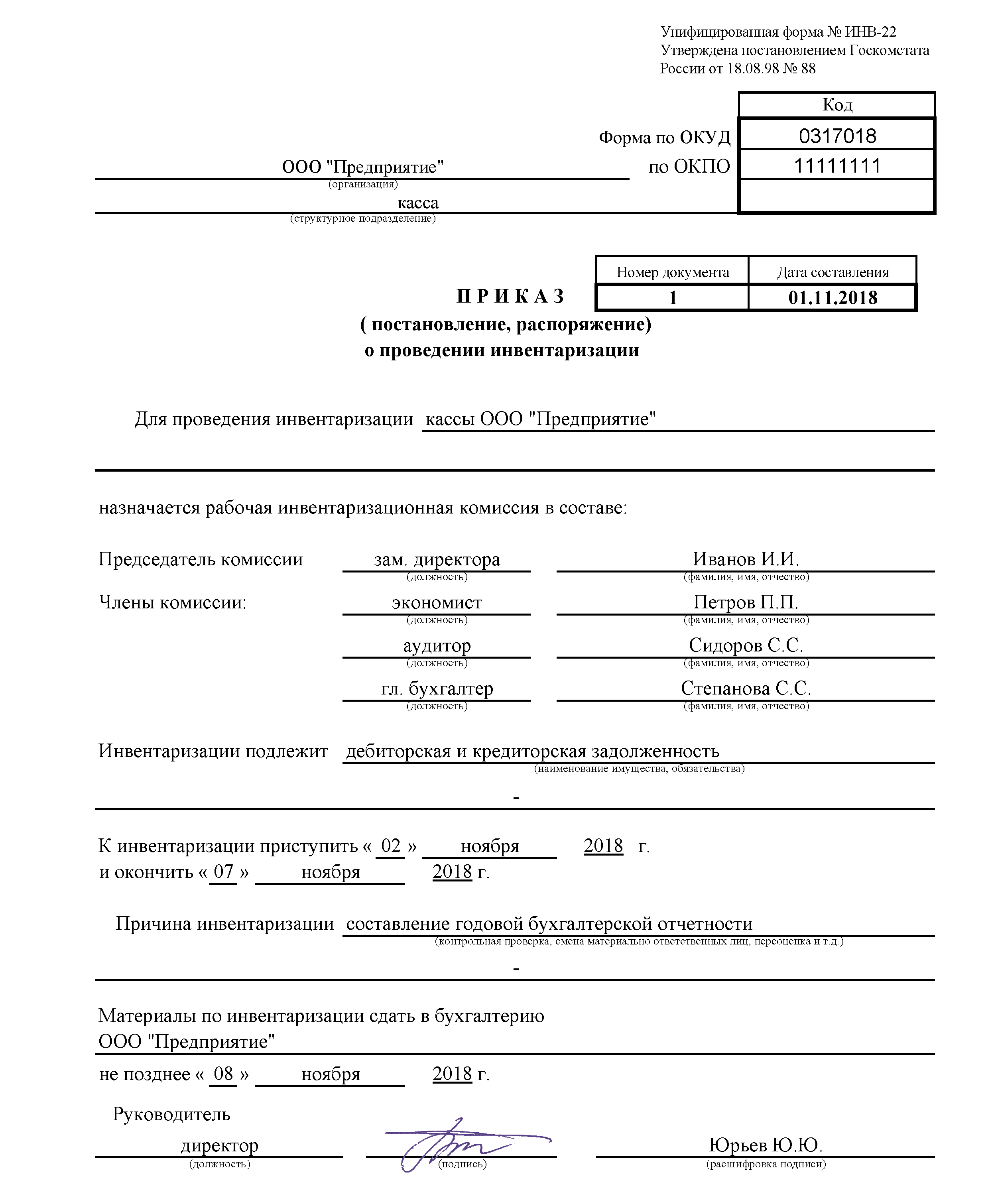

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно)

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

- Позволяет определить точную сумму убытка.

- Отображает сумму, которую руководитель может взыскать с материально-ответственного лица.

- Используется для составления отчетности.

- Позволяет определить уровень работы предприятия.

- В шапке документа указывается полное и сокращенное наименование организации. Прописывается контактный телефон и наименование подразделения.

- Далее заполняется табличка, расположенная справа. В ней указывается код по ОКПО и ОКВЭД. Далее проставляется дата составления документа.

- В основном поле указывается место, где проводилась инвентаризация. Например, это может быть складское помещение магазина. Акт можно составлять только после того, как комиссией будет проведена полная проверка.

- Если про инвентаризации обнаруживается брак или недостача груза, необходимо вызывать отправителя. Письмо отправляется по почте или факсу. Сведения об уведомлении отправителя должны быть указаны в акте.

- В тексте указываются реквизиты груза, а также номер договора страхования. Также должны быть вписаны все номера сопроводительных бумаг.

- Необходимо указать дату прибытия товара, разгрузки. Эту информацию можно получить из накладной.

- Далее заполняются сведения о поставке товара. В таблице должна быть прописана информация об упаковке, весе груза.

- В следующей табличке прописываются фактические данные и прописываются все несоответствия.

- При оформлении формы ИНВ-15 обязательно должны быть указаны реквизиты предприятия, код КВЭД, дата и номер приказа, на основании которого проводится инвентаризация. Проставляется номер и дата акта, а также дата, когда проводилась проверка. При этом важно учитывать, что документ должен быть обязательно составлен в день ревизии денежных средств в кассе.

- В основной части документа должна быть прописаны фактическая сумма денежных средств и учетная. Все показатели должны быть прописаны с учетом видов наличных средств и документации. Все сумму прописываются как цифрами, так и прописью.

- По результатам проверки в акте должна отражаться информация о найденных излишках или недостаче. Если учетная сумма соответствует фактической, то в графах «Излишки» и «Недостача» проставляется прочерк.

- На обратной стороне бланка ИНВ-15 должна отображаться информация о даче объяснений материально-ответственного лица. А также здесь же указывается решение руководителя организации. Это может быть вынесение выговора, увольнение.

-

Венгеров, А. Б. Теория государства и права / А.Б. Венгеров. — М.: Новый Юрист, 1998. — 624 c. -

Летушева, Н. И. Теория государства и права / Н.И. Летушева, М.В. Летушева. — М.: Академия, 2008. — 208 c. -

Сырых, В. М. Теория государства и права / В.М. Сырых. — М.: Юстицинформ, 2011. — 704 c. - Грудцына, Л. Ю. Адвокатское право / Л.Ю. Грудцына. — М.: Деловой двор, 2014. — 320 c.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

Как провести инвентаризацию кассы в 2019 году

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

Недопустимо формировать комиссию только из работников сторонней организации (например, представителей аутсорсинговой компании или аудиторской фирмы).

Работника, ответственного за сохранность денежных средств, в состав комиссии также не включают. Он может только находиться там, где проводится ревизия, наблюдать за ее процессом и подписывать инвентаризационную опись.

Если при проведении мероприятия по контролю отсутствует хотя бы один член комиссии, ее результаты будут признаны недействительными.

Образец заполнения приказа об инвентаризации кассы

Шаг 2. Перед началом ревизии МОЛ обязаны расписаться в акте инвентаризации наличных денег по форме № ИНВ-15. Таким образом они подтвердят, что к началу процедуры вся документация сдана в бухгалтерию.

Шаг 3. Инвентаризация денежных средств в кассе заключается в пересчете денежных купюр, монет и денежных документов. Комиссия пересчитывает деньги и сверяет сумму с остатком по кассовой книге. Если какие-либо приходные и(или) расходные кассовые ордера не отражены в кассовой книге в течение дня, то указанные в них суммы также учитываются при расчете.

Шаг 4. Результаты такого пересчета оформляются в акте, составленном комиссией по форме № ИНВ-15, утв. постановлением Госкомстата России от 18.08.1998 № 88 . Акт распечатывается в двух экземплярах, в них ставят свои подписи все члены комиссии и МОЛ.

Шаг 5. Если в ходе проверки были выявлены недостачи и(или) излишки денежных средств, информация об этом обязательно вносится в акт инвентаризации. На его оборотной стороне МОЛ указывает причины выявленных излишков и недостач.

На этом процедуру можно считать завершенной.

Унифицированная форма № ИНВ-15 — бланк и образец

Как часто и в соответствии с какими нормативными актами проводится инвентаризация наличных денежных средств?

Инвентаризация кассы проводитсяв соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина от 13.06.1995 № 49. Согласно п. 1.2 данных указаний денежные средства являются имуществом хозсубъекта.

Для инвентаризации наличных денежных средств Госкомстат разработал унифицированную форму ИНВ-15 и утвердил ее в своем постановлении от 18.08.1998 № 88. Данная форма необязательна к применению и может быть заменена аналогичным документом, разработанным компанией самостоятельно. Однако ИНВ-15 продолжает широко использоваться.

Как часто оформляется акт формы ИНВ-15? Ответ зависит от установленной частоты проводимого контроля. Для внутренних ревизий кассы периодичность проверок определяет руководство юрлица или ИП (п. 7 указания Центробанка РФ о порядке ведения кассовых операций от 11.03.2014 № 3210-У). Проверки могут проводиться регулярно (по плану) или носить внезапный характер.

Не следует забывать и о законодательно установленных случаях, когда проведение инвентаризации кассы обязательно (п. 1.5 Методических указаний по инвентаризации, утв. приказом Минфина от 13.06.1995 № 49):

Своевременная инвентаризация кассы — это возможность вовремя устранить кассовые нарушения, пресечь злоупотребления, а также избежать возможных штрафов. Если работать с наличными деньгами без учета требований нормативных документов, может последовать наказание по ст. 15.1 КоАП.

Подробнее о кассовой дисциплине и ответственности за ее нарушение — в статье «Кассовая дисциплина и ответственность за ее нарушение».

Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

Скачать бланк инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в материале «Порядок ведения кассовых операций в 2018 году».

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

Правила заполнения акта о недостаче, выявленной при инвентаризации товаров, денежных средств в кассе – образцы

На любом предприятии независимо от того, каким видом хозяйственной деятельности оно занимается, должен вестись строгий контроль соответствия количества материальных и денежных ценностей с имеющейся документацией.

Для обнаружения недостачи и проведения контроля регулярно организуется инвентаризация товаров или денежных средств.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62— Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Назначение документа

В процессе инвентаризации может быть выявлена недостача. Это касается не только продуктовых магазинов, но и любого предприятия, складских помещений. Контролю и описи подлежат мебель, техника, трудовые книжки, документация.

Оформлять результат проведения инвентаризации в виде составления акта нужно только после того, как будет проведена полная ревизия.

Функции акта о недостаче следующие:

Если размер недостачи будет выше, чем допустимая норма, то в организации назначается служебная проверка для выявления виновного лица.

Как составить?

Для проведения инвентаризации товаров и денежных средств назначается комиссия, которая состоит из руководителя организации, бухгалтера и юриста.

Бланк должен быть заполнен в двух экземплярах.

Важно, чтобы все экземпляры содержали подписи материально-ответственного лица, бухгалтера и руководителя. Их отсутствие приведет к тому, что документ будет признан недействительным

При обнаружении нехватки товаров при инвентаризации

Чтобы подготовить акт о недостаче товаров, необходимо приложить документы, подтверждающие затраты. Это могут быть чеки на приобретение товара, договора поставки.

Законодательно разрешено использовать типовой бланк ИНВ-3, а можно заполнять форму, разработанную организацией. Но при этом в ней должны отражаться обязательные пункты.

Акт при выявлении недостачи товара заполняется следующим образом:

Далее описываются дефекты и причины, по которым они могли получиться.

Скачать образец заполнения

Скачать образец типовой формы инвентаризационной описи товаров ИНВ-3 — excel

Скачать пример заполнения в свободной форме акта о недостаче товара, обнаруженной при ревизии – word.

При выявлении недостачи денежных средств в кассе

По факту проверки денежных средств в кассе всегда составляется акт по форме ИНВ-15.

Особенности заполнения бланка при выявлении недостачи в кассе следующие:

Пример оформления

Скачать образец акта при выявлении в ходе инвентаризации недостачи денежных средств в кассе – word.

Полезное видео

О порядке проведения инвентаризации, учете излишков, недостач и на каких счетах отображается, подробно рассказано в данном видео:

Акт будет признан действительным только в том случае, если будет подписан всеми участниками инвентаризации.

Это должны быть все члены комиссии, утверждающие форму, материально-ответственное лицо, руководитель организации.

Составление данного бланка при инвентаризации товаров и денежных средств необходимо, чтобы в дальнейшем взыскать с материально-ответственного лица ущерб.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62— Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

| Видео (кликните для воспроизведения). |

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Источники

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")