Содержание

- 1 Простая инструкция по суммированному учету рабочего времени

- 2 Статья 104. Суммированный учет рабочего времени

- 3 Суммарный учет рабочего времени и правила его применения

- 4 Суммированный учет рабочего времени

Простая инструкция по суммированному учету рабочего времени

Автор: Юлия Бусыгина, эксперт Контур.Школы, учебного центра компании СКБ Контур

Суммированный учет вводится, когда невозможно соблюсти нормальную или сокращенную продолжительность ежедневной (еженедельной) работы, как того требуют статьи 91 и 92 ТК РФ. Рабочее время при этом учитывается за определенный временной промежуток – учетный период. Важно, чтобы продолжительность работы за этот период времени не превышала норму, установленную в производственном календаре.

Суммированный учет рабочего времени обязателен при вахтовом методе работы. В остальных случаях работодатель вводит его по своему усмотрению для всех работников организации, для группы работников или в индивидуальном порядке.

5 основных правил суммированного учета рабочего времени

Правило 1. Суммированный учет рабочего времени должен быть предусмотрен правилами внутреннего трудового распорядка.

Правило 2. Учетный период не может быть менее одного и более 12 месяцев. При этом для отдельных категорий работников учетный период строго определен законодательно, например:

для водителей – не более 3 месяцев (в отдельных случаях – не более 6 месяцев);

для работников, занятых на работах с вредными и опасными условиями труда – не более 3 месяцев

Правило 3. Условие о суммированном учете рабочего времени должно быть отражено в трудовом договоре.

Правило 4. При суммированном учете рабочего времени работнику обязательно устанавливается график работы, причем разработке графика рекомендуется уделить пристальное внимание. Важно, чтобы не было совпадений с нормой рабочего времени по производственному календарю из-за ошибок в графике. Однако бывают случаи, когда работодатель не может составить график иным образом. В такой ситуации разницу между нормой времени по производственному календарю, установленную на учетный период и количеством часов по графику оплачивают по правилам части 1 статьи 155 ТК РФ. Иными словами, за неотработанное по вине работодателя время работнику платится средний заработок.

Правило 5. Если работник в учетном периоде не отработал норму рабочего времени из-за того, что находился в ежегодном оплачиваемом отпуске, в командировке, на больничном и в других случаях, предусмотренных законодательно, то норма рабочего времени уменьшается соответственно.

Если работать пришлось в выходной

В производственных процессах, где невозможна приостановка работы из-за технологических или организационных причин, выходные дни предоставляются в различные дни недели поочередно каждой группе работников. Соответствующие положения закрепляются правилах внутреннего трудового распорядка (ч.3 ст.111 ТК РФ). Так, если по графику предстоит работать в воскресенье, то для работника этот день не будет являться выходным. Соответственно, оплачиваться этот день будет как обычно, без дополнительных доплат.

Продавцу Ложкиной Анне установлен суммированный учет рабочего времени. Учетный период – 1 месяц. По графику 3 марта 2019 года (воскресенье) у Ложкиной рабочая смена. Она ее отработала с 08.00 до 20.00 часов. 5 марта (вторник) и 6 марта (среда) выходные дни. Значит, 3 и 4 марта оплачиваются в обычном порядке, без доплат за работу в выходной день, а 5 и 6 марта оплате не подлежат.

Работодатель может привлечь работника к работе в его выходной день по графику. В таком случае этот день является для работника выходным и оплачивается в двойном размере (ст.153 ТК РФ). Или, если работник согласен, то взамен потраченного выходного дня ему можно предоставить другой день отдыха, а день работы оплатить в одинарном размере.

Воспользуемся условиями примера 1. Допустим, 6 марта (среда) Ложкину Анну работодатель привлек к работе в ее выходной день. Привлечение к работе в выходной оформлено должным образом. Этот день нужно отметить в табеле учета рабочего времени кодом «РВ» и оплатить его в двойном размере по нормам ст.153 ТК РФ.

Работа в праздничные дни

Vr К сведению

Нерабочими праздничными днями в Российской Федерации являются:

1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

7 января — Рождество Христово;

23 февраля — День защитника Отечества;

8 марта — Международный женский день;

1 мая — Праздник Весны и Труда;

9 мая — День Победы;

12 июня — День России;

4 ноября — День народного единства.

Если праздничный день по графику пришелся на рабочий, то оплатить его нужно в одинарном размере, доплата производится также в одинарном размере. Если же работник отработал в праздничный день сверх графика, то день оплачивается в двойном размере. Или, с согласия работника, в одинарном размере, но с учетом отработанного в праздничный день времени предоставляется другой день отдыха.

Кассиру Ножкину Петру установлен суммированный учет рабочего времени. Учетный период – 1 месяц. В июне 2019 года Ножкин отработал 168 часов. Продолжительность рабочего времени по производственному календарю на учетный период — 151 час. При этом 12 июня по графику у Ножкина рабочая смена, он в этот день отработал 12 часов.

Июнь нужно оплатить так:

12 часов, которые отработаны 12 июня — в одинарном размере;

17 часов (168 – 151) — сверхурочные часы: первые 2 часа оплачиваются в полуторном размере, последующие 15 часов — в двойном размере.

Сверхурочная работа

При суммированном учете рабочего времени сверхурочной считается работа, которая идет вне графика, превышает в учетном периоде норму, установленную производственным календарем. Сверхурочные часы возможно определить только по окончании учетного периода и только расчетным путем по формуле:

Сч = К ф.ч. – К н.р. – К н.ч, где

К ф.ч. – количество фактически отработанных часов;

К н.р. – количество часов, в которые работник не мог исполнять свои трудовые; обязанности, но за ним сохранялось место работы (отпуск, командировка, больничный);

К н.ч. – количество часов по норме.

Сверхурочные часы оплачиваются по нормам статьи 99 ТК РФ: первые два часа работы оплачиваются в полуторном размере, последующие часы – в двойном размере.

Рабочему Ужикову Андрею установлен суммированный учет рабочего времени. Учетный период – 1 месяц. В апреле 2019 года Ужиков отработал 192 часа. 6 рабочих часов он потратил на повышение квалификации (проходил обучение). Норма времени по производственному календарю на учетный период – 175 часов.

Сверхурочным будет считаться время:

192 – 6 – 175 = 11 часов

Обратите внимание, что в примере 4 речь идет о работе по сменному графику, поэтому нужно учитывать нормы статьи 103 ТК РФ. Там говорится, что составление графика с превышением нормы рабочего времени недопустимо. Однако на практике работодатель часто вынужден привлекать работника к работе сверх нормы, поэтому по окончании периода возникновение сверхурочных часов неизбежно.

Если учетный период один год, то работодателю нужно отслеживать, чтобы в течении года работник не отработал сверхурочно более 120 часов в год (ст.99 ТК РФ). Если же график работы составлен без превышения нормы по производственному календарю, и работник выполняет работу четко по графику, сверхурочных не будет.

Работа в ночное время

Никаких особенностей определения и расчета часов, отработанных в ночное время, при суммированном учете нет. Ночным считается время с 22.00 до 06.00 часов (ст.96 ТК РФ). Ночные часы оплачиваются по нормам статьи 154 ТК РФ:минимальная доплата за каждый час работы в ночное время составляет 20% тарифной ставки.

Vr Краткая памятка

График работы при суммированном учете формируется в пределах нормы, определенной производственным календарем.

Работника необходимо ознакомить с графиком работы.

Выходные дни, которые работнику определены по графику как рабочие, оплачиваются в обычном порядке.

Порядок оплаты праздничных дней зависит от того, является ли такой день рабочим по графику.

Сверхурочные часы определяются расчетным путем только по окончании учетного периода.

Работа в ночное время оплачивается по общим правилам.

Статья 104. Суммированный учет рабочего времени

Статья 104. Суммированный учет рабочего времени

1. Основанием применения суммированного учета рабочего времени является невозможность соблюдения для данной категории работников ежедневной или еженедельной продолжительности рабочего времени.

| Видео (кликните для воспроизведения). |

Суммированный учет рабочего времени может применяться как в организации, так и при выполнении отдельных видов работ. Наиболее часто суммированный учет рабочего времени применяется в непрерывно действующих организациях.

2. Ведение учета рабочего времени является обязанностью работодателя. Учет рабочего времени работников обеспечивает возможность не только проконтролировать соблюдение трудовой дисциплины, но и своевременно и правильно произвести оплату труда работников.

3. Для учета рабочего времени работодатель может использовать поденный учет, понедельный учет, суммированный учет. Применяемый вид учета рабочего времени зависит от многих факторов — характера производства, сферы деятельности, трудовой функции работника, установленного режима труда и т.д.

4. При поденном учете рабочего времени учетный период равен рабочему дню и его продолжительность, установленная в соответствующем порядке, полностью отрабатывается в тот же рабочий день.

Недельный учет рабочего времени предполагает учетный период, равный неделе, в течение которой должна соблюдаться установленная трудовым законодательством продолжительность рабочей недели (ст. 91 и 92 ТК).

5. В основе суммированного учета рабочего времени лежит учетный период рабочего времени, превышающий неделю. Суммарная продолжительность рабочего времени в этот период не должна превышать нормального числа рабочих часов за этот период.

На основании ст. 91 ТК нормальная продолжительность рабочего времени — 40 часов в неделю. Согласно ст. 92 ТК сокращенная продолжительность рабочего времени — 30, 36 часов в неделю.

При работе неполное рабочее время, в основе учетного периода лежит определенная сторонами трудового договора продолжительность рабочей недели.

6. Приказом Минздравсоцразвития России от 13 августа 2009 г. N 588н утвержден Порядок исчисления нормы рабочего времени на определенные календарные периоды времени (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю.

7. При суммированном учете рабочего времени установленная законодательством продолжительность рабочей недели обеспечивается графиком в среднем за учетный период.

Ежедневная и еженедельная продолжительность рабочего времени, установленная графиком, может в определенной степени отклоняться от установленной нормы рабочих часов. Появляющаяся недоработка (переработка) должна быть скорректирована в установленный учетный период. Количество рабочих часов по графику должно равняться количеству рабочих часов согласно установленной норме за этот период.

8. Учетным периодом может быть месяц, квартал, полугодие и другие периоды. Максимальный учетный период — один год. Основное требование: за этот период продолжительность рабочего времени не должна превышать нормального числа рабочих часов.

9. Рабочим растениеводства сельскохозяйственных организаций, включая трактористов-машинистов, может устанавливаться суммированный учет рабочего времени за годовой учетный период (календарный или расчетный год). Для рабочих ремонтных мастерских, автотранспорта, складов и других подразделений, обслуживающих растениеводство, может устанавливаться суммированный учет рабочего времени на отдельные периоды напряженных полевых работ (Методические рекомендации по бухгалтерскому учету затрат труда и его оплаты в сельскохозяйственных организациях, утвержденные Минсельхозом России 22 октября 2008 г.).

10. С учетом особенностей режима рабочего времени для некоторых категорий работников устанавливаются специальные учетные периоды. Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, утвержденным приказом МПС России от 5 марта 2004 г. N 7, определено, что рабочее время работников, постоянная работа которых осуществляется в пути, — работников поездных бригад пассажирских поездов, работников рефрижераторных секций и АРВЭ, хоппер-дозаторных и думпкарных маршрутов, вагонов-транспортеров сочлененного типа, служебных, багажных и сборно-раздаточных вагонов, при общей продолжительности поездки в оба конца трое суток и более, может исчисляться турой (учетный период с момента явки работника на работу для поездки до момента явки работника на работу для следующей поездки, после его отдыха в пункте постоянной работы).

11. При суммированном учете рабочего времени работа сверх нормального числа рабочих часов за учетный период является сверхурочной работой (см. ст. 99 ТК).

12. Комментируемая статья определяет, что порядок введения суммированного рабочего времени устанавливается локальным нормативным актом — правилами внутреннего трудового распорядка, которые утверждаются работодателем с учетом мнения представительного органа работников. Регулирование правилами внутреннего трудового распорядка суммированного учета рабочего времени предполагает закрепление в них:

— категорий работников, в отношении которых применяется суммированный учет рабочего времени;

— продолжительность учетного периода;

— максимальная продолжительность рабочей смены и др. Максимальная продолжительность рабочей смены при суммированном учете рабочего времени трудовым законодательством не ограничена. На практике она составляет 10-12 часов.

13. Об установлении суммированного учета рабочего времени при работе вахтовым методом см. ст. 300 ТК.

14. Для некоторых категорий работников применение суммированного учета рабочего времени установлено подзаконными нормативными правовыми актами министерств и иных федеральных органов исполнительной власти.

Положением об особенностях режима рабочего времени и времени отдыха работников плавающего состава судов внутреннего водного транспорта, утвержденным приказом Минтранса России от 16 мая 2003 г. N 133, предусмотрено установление суммированного учета рабочего времени для работников плавсостава, при этом учетный период не должен превышать года (с начала навигации до начала следующей навигации).

Положением об особенностях режима рабочего времени и времени отдыха членов экипажей (гражданского персонала) судов обеспечения Вооруженных Сил Российской Федерации, утвержденным приказом Минобороны России от 16 мая 2003 г. N 170, устанавливается суммированный учет рабочего времени для членов экипажей судов с учетом того, что максимальная продолжительность работы членов экипажей судов между двумя периодами отдыха на берегу (нахождения в отпуске, использования суммированных дней отдыха) не должна превышать 120 календарных дней. При выполнении работ в дальнем плавании продолжительность работы на судне для членов экипажа или отдельных его членов может быть увеличена до 150 календарных дней.

Положением об особенностях режима рабочего времени и времени отдыха отдельных категорий работников рыбохозяйственного комплекса, имеющих особый характер работы, утвержденным приказом Государственного комитета РФ по рыболовству от 8 августа 2003 г. N 271, определено, что в период эксплуатации рыбопромысловых судов и работы членов промысловых бригад (артелей) вводится суммированный учет рабочего времени.

Положением об особенностях режима рабочего времени и времени отдыха, условий труда отдельных категорий работников железнодорожного транспорта, непосредственно связанных с движением поездов, утвержденным приказом МПС России от 5 марта 2004 г. N 7, закреплено, что для работников организаций железнодорожного транспорта, где длительность производственного процесса превышает допустимую продолжительность ежедневной работы (смены) работников, работа которых протекает посменно (но не круглосуточно), а также работников с разделенным на части рабочим днем устанавливается суммированный учет рабочего времени при шестидневной рабочей неделе с одним выходным днем и работе по четырехсменным графикам работы с 12-часовой продолжительностью. Продолжительность смен в ночное время не сокращается.

В Положении об особенностях режима рабочего времени и времени отдыха водителей автомобилей, утвержденном приказом Минтранса России от 20 августа 2004 г. N 15, установлено, что в тех случаях, когда по условиям производства (работы) не может быть соблюдена установленная нормальная ежедневная или еженедельная продолжительность рабочего времени, водителям устанавливается суммированный учет рабочего времени с продолжительностью учетного периода один месяц. На перевозках пассажиров в курортной местности в летне-осенний период и на других перевозках, связанных с обслуживанием сезонных работ, учетный период может устанавливаться продолжительностью до шести месяцев.

В Положении об особенностях режима рабочего времени и времени отдыха работников метрополитена, утвержденном приказом Минтранса России от 8 июня 2005 г. N 63, установлено следующее:

— допускается введение суммированного учета рабочего времени за периоды от одного до трех месяцев;

— для работников личного состава восстановительных поездов (аварийно-восстановительное формирование) должен устанавливаться суммированный учет рабочего времени;

— при суммированном учете рабочего времени максимально допустимая продолжительность ежедневной работы (смены) работников, за исключением машинистов и помощников машинистов электропоездов, работающих на линии, не может превышать 12 часов;

— при суммированном учете рабочего времени сверхурочные работы не должны превышать для каждого работника 24 часов в месяц и 120 часов в год.

Суммарный учет рабочего времени и правила его применения

В процессе производственной деятельности часто приходится выходить за пределы установленного 8-часового трудового дня. В этом случае работодатель вправе применить суммарный учет рабочего времени.

Что значит суммарный учет рабочего времени

По своей природе суммированный учет рабочего времени кардинально отличается от понятия «режим работы». Их не нужно путать. Тут учитывается промежуток времени. Это может быть декада, месяц, квартал, сезон. Здесь нормальная месячная продолжительность часов работы суммируется.

Особенности такого периода состоят в таких нюансах:

- фиксируются общие часы;

- внутри рассчитываемого промежутка длительность выполнения функций может быть больше 8 часов, деятельность может осуществляться на выходные и дни праздников;

- необходим график работы сотрудников;

- должны четко соблюдаться чередования промежутков нахождения в компании и дома;

- применяется для сотрудников, обеспечивающих непрерывный производственный процесс;

- с учетом местных особенностей должно разрабатываться и согласовываться с профсоюзами положение, регулирующее такой режим работы.

Помните, переход на суммированный учет периодов полезной деятельности вовсе не означает, что сотрудник будет трудиться безмерно. Просто отодвигается промежуток окончания законченного цикла рабочего времени, за который ему полагается оплата без увеличения попадающих на этот период количества отработанных часов.

Нормативная база

Внедрение суммированного подсчета имеет особенности. Оно должно соответствовать законодательству. Сегодня этот вопрос регулируется:

- ст. 104 ТК РФ;

- приказом Минздравсоцразвития РФ от 13.08.2009 № 588н;

- Правилами трудового распорядка компании;

- условиями коллективных договоров;

- локальными Положениями работодателя.

Нормативная база на общегосударственном уровне определяет основные понятия. Они подходят ко всем случаям внедрения объединённого подсчета полезной функциональной деятельности в компании. Это означает, если в конкретной компании присутствуют свои особенности, их нужно нормативно оформить в рамках установленных законодательством правил.

Среди наиболее распространенных особенностей можно выделить:

- круглосуточное функционирование производства;

- необходимость выполнять деятельность вахтовым методом;

- использование гибких графиков чередования тружеников;

- внедрение многосменных режимов труда.

Помните, в зависимости от ситуации перевод на суммированный подсчет функциональной деятельности может осуществляться для отдельной группы лиц, конкретного участка, филиала либо всего производственного подразделения. О таком переходе работники информируются заблаговременно.

Когда устанавливается

Законодатель определил, когда следует устанавливать обобщенный подсчет часов. Делается это, когда нет возможности придерживаться установленной продолжительности дневной работы. Обычно это происходит на постоянно действующих предприятиях.

Допускается на участках, где невозможно останавливать производственный процесс. Дополнительно такой способ подсчета используют в случаях круглосуточной поддержки нормальной деятельности отдельных циклов производства.

В этом случае работодатель обязан:

- Определить длительность учетной продолжительности времени.

- Зафиксировать учетную норму. Расчет осуществляется по закрытию периода. К примеру, для обобщения выбрали квартал. Суммированная норма трудовых часов будет рассчитываться путем объединения 12 недель по 40 часов, попадающих в этот период.

- Составить и утвердить график сменности сотрудников. Потребуется учесть чередования. Обеспечить полноценный отдых труженикам.

- Урегулировать вопросы оплаты труда в основное время, а также в выходные и праздничные дни. Тут же необходимо указать, как будут оплачены часы, отработанные сверх нормы обобщенного подсчета.

Помните, суммированный учет внедряется, когда отсутствует возможность выполнять работу за 8-часовой рабочий день. Предупреждение и переход работников на такой режим должно четко соответствовать нормам ТК РФ.

В трудовом договоре

Принимая нового сотрудника в штат компании, работодатель обязан ознакомить его с условиями труда. Информировать о действии суммированного учета часов работы необходимо заблаговременно.

Норма закладывается в трудовом договоре. Указывается, что относительно работы по этой должности применяется обобщение часов функциональной деятельности. Прописывается продолжительность такого периода.

В некоторых случаях выполнение трудовых функций сотрудником не будет постоянно связано с беспрерывным процессом. Тогда в трудовом соглашении делают ссылку на Правила трудового распорядка компании либо условия коллективного договора, регулирующие эти вопросы. В этом случае конкретный порядок внедрения суммированного учета регулируется локальными документами, с которыми труженика должны ознакомить под подпись.

Если же на момент трудоустройства в компании не применялся обобщенный подсчет часов, а в дальнейшем его внедрили, сотрудник информируется об изменении существенных условий труда за два месяца до даты их внедрения.

Исключение составляют случаи, когда гражданин по собственному заявлению просит работодателя перевести его на суммированный учет отработанного времени. Выполняется это путем изменения графика труда. Как пример, труженик хочет перейти с повседневной 8-часовой нормы на сменный режим. Такой переход должен оформляться дополнением к уже имеющемуся трудовому договору.

Помните, обобщение периода функциональной деятельности увеличивает нагрузку на труженика. Поэтому о таком нюансе следует сразу информировать гражданина, желающего оформить трудовые отношения с компанией.

Выбор учетного периода

Законом установлено максимальное ограничение учетного периода, который может применяться. Составляет оно не более года для нормальных видов работ, и максимально квартал для трудовой деятельности во вредных условиях.

| Видео (кликните для воспроизведения). |

На практике обычно применяют такие учетные периоды:

Помните, выбор учетного периода зависит от функционирования компании. Потребуется учитывать возложенные на конкретного сотрудника обязанности.

Суммированный учет рабочего времени. О продолжительности учетного периода смотрите в этом видео:

При сменном графике

При суммированном подсчете времени наиболее распространенный режим — это работа сменами. Внедряется в компаниях с круглосуточной работой, а также в тех, где продолжительность дневной работы превышает 8 часов в день.

В первом случае количество смен, с учетом необходимости полноценного отдыха и восстановления после работы не должна быть меньше 3 – 4. Тут все зависит от продолжительности работы. Если она находится в пределах 12 часов в день, тогда достаточно 2 смен сотрудников.

В таком случае работодатель обязан:

- распределить работников в смены равномерно, с тем чтобы полностью охватывать весь технологический процесс;

- определить, за сколько вырабатывается смена с учетом отдыха;

- составить график сменности на всю продолжительность периода;

- ознакомить с этим документом всех сотрудников под подпись.

График сменности составляется с учетом периодов ежегодных отпусков (они должны предоставляться по заранее составленному графику), а также небольшого резерва на случай болезни отдельных сотрудников.

Необходимый резерв рассчитывается путем деления суммарного неотработанного времени за прошлый год на нормальную продолжительность времени работы за этот же период. Расчеты помогают решить, нанимать дополнительных людей, либо доплачивать имеющимся.

Помните, продолжительность периода суммированного учета при работе сменами устанавливается так, чтобы исключить переработку после его завершения.

Выходные и праздники

Подсчет и оплата отработанного времени по обычным для гражданина, работающего по 8-часовой ежедневной недели, выходным и праздничным дням в условиях суммированного учета отличаются. Выполнение полезных функций для компании осуществляется по установленному сотрудникам графику. Сколько необходимо трудиться, зависит исключительно от графика. Общепринятые выходные сдвигаются.

Для граждан, работающих в общие для всех праздничные дни устанавливается повышенный уровень оплаты. Тут отсутствует градация на действующий режим работы.

Исходя из этого, нюансы работы при суммированном подсчете времени будут такими:

- Выходными будут считаться дни междусменного отдыха, и они не всегда совпадают с общепринятыми выходными днями.

- Оплата за выработанные общепринятые дни выходных (суббота, воскресенье) осуществляется в одинарном размере как за обычный рабочий день.

- Компенсация за нахождение в компании в праздники, попавшие по графику работы, оплачивается в удвоенном размере. При этом такая работа не считается сверхурочной.

- Учет времени производится по фактически отработанным часам, которые не должны быть больше длительности работы в установленном периоде. Как пример, месячная норма часов при 8-часовом рабочем дне и 5-дневной неделе составляет 170 часов. Суммированный график работы сотрудника за это же месяц со сменами по 12 часов также не должен превышать 170 часов. Все что выше — будет считаться сверхурочной работой.

Помните, при суммированном учете выходными считаются дни междусменного отдыха. Именно относительно этих периодов могут применяться законодательные ограничения.

Нормы рабочего времени и их оплата. Переработка

При объединенном подсчете работодатель обязан обеспечить планирование рабочего времени. Делается это таким образом, чтобы общее количество потраченных на полезную деятельность часов не выходило за границы учетного периода.

Если учетной продолжительностью считается месяц – тогда оплата труда выполняется после отработки утвержденного изначально количества часов. Все что выше такого показателя – учитывается как сверхурочная деятельность и платится по двойному тарифу.

В случае применения квартального учета времени, оплата труда может осуществляться по итогам квартала. Но может и ежемесячно. Когда работодатель выплачивает заработную плату каждый месяц, то переработка часов за конкретный месяц не оконченного обобщенного промежутка времени не считается сверхурочной деятельностью. По сути, администрация должна приравнивать норму часов месяца к фактически отработанному времени, даже если оно выше нормальной продолжительности времени труда.

К примеру, норма составляет 170 часов. Труженик в первом месяце отчетного квартала отработал 200 часов. Его норма будет 200 часов, которые будут оплачены в одинарном размере. Переработка наступает только после выработки всех часов квартала и оплачивается в конце учетного периода.

Помните, отличие обобщенного учета заключается в том, что внутри периода администрации компании разрешено не придерживаться общепринятых 8 часов дневного труда. Главное, чтобы в сумме за учетный месяц не допускалось превышение общего числа часов. Все что выше – считается переработкой и должно компенсироваться в удвоенном размере.

Что такое суммированный учет рабочего времени, рассказано в этом видео:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Суммированный учет рабочего времени

Статьи по теме

Суммированный учет рабочего времени – это мера, применяемая, когда специфика деятельности компании исключает возможность ведения стандартного учета. Рассмотрим в статье особенности, расскажем, как правильно вести и оформлять документы.

Суммированный учет рабочего времени: общие правила и отдельные тонкости

Суммированно учитывать трудозатраты работников необходимо в случае, если по организационным или производственным причинам на предприятии не соблюдается суточная или недельная норма трудовых часов.

Есть немало предприятий, чья специфика деятельности не позволяет соблюдать «стандартные» дневные или семидневные графики труда. К примеру, продолжительность трудовых смен водителей определяется множеством факторов и зачастую не может быть принята заранее. В таких случаях наниматель может вести суммарный учет для всей компании, либо для конкретных подразделений.

Наиболее часто используемый учетный период – это месяц или квартал. При этом для определения максимального числа отработанных часов применяется недельная норма, установленная ст. 91 Трудового Кодекса и составляющая 40 часов в неделю. Но для отдельных групп персонала может назначаться сокращенная длительность труда.

Суммированный учет рабочего времени в ТК РФ

Порядок введения суммированного учета рабочего времени устанавливается ст. 104 ТК РФ и внутренними положением предприятия — правилами внутреннего трудового распорядка. Причем принять его на предприятии можно как непосредственно при создании компании, так и позже. И сами ПВТР, и последующая их корректировка утверждаются приказом директора. Но закон устанавливает несколько условий:

- участие представителей коллектива в лице профкома во внесении корректировок в ПВТР (ст. 190 ТК РФ) (при наличии в организации);

- оповещение персонала об изменении условий труда должно происходить заранее, за 2 мес. (ст. 74 ТК РФ);

- внесение изменений в трудовые договоры (ст. 72 ТК РФ).

Независимо от того, как вводится суммированный учет, это требует одобрения профсоюза (если в организации он есть). Затем потребуется оповестить весь коллектив. Со всеми, кто не согласиться трудиться в новых условиях, придется расстаться. Но для этого имеются два условия:

- введение произошло из-за изменений организационных или технологических условий труда;

- во-вторых, сотрудника нельзя перевести на другую подходящую должность.

Трудовой договор в таком случае расторгается, а в трудовой книжке указывается п. 7 ст. 77 ТК РФ.

Ваш идеальный документ

Скачайте пакет важнейших документов для работы отдела кадров

Но мало выпустить распоряжение о введении нового режима. Нужно правильно рассчитывать сумму отработанных часов для каждого члена коллектива. Учет рабочего времени ведется в табеле. В нем указывают периоды, фактически отработанные каждым работником, которые могут отличаться от принятых законодательством 8-ми часов в день и 40 часов в неделю. Форма табеля разрабатывается нанимателем, исходя из специфики и потребностей компании.

Как ввести суммарный учет рабочего времени

Шаг 1. Согласование изменений нового распорядка с профсоюзной организацией. Для этого проект документа направляется в выборный орган, который в течение 3-х дней должен дать аргументированный ответ.

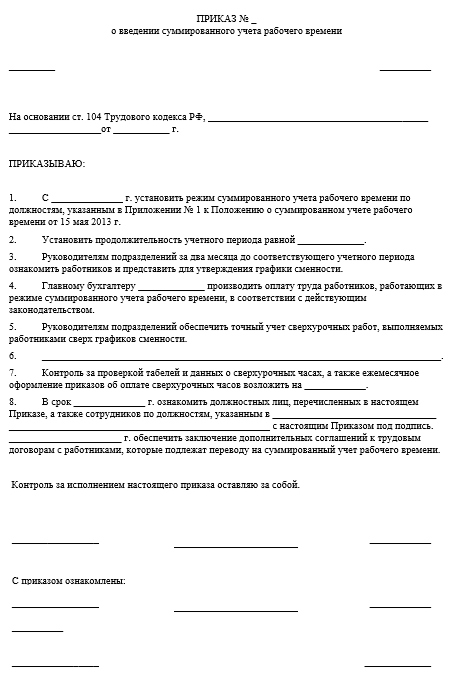

Шаг 2. После получения согласия руководитель оформляет приказ о введении данной системы на предприятии.

Приказ о введении суммированного учета рабочего времени

Шаг 3. Оформление переченя должностей, в отношении которых будет применяться суммированный учет.

Шаг 4. Составление новых графиков работы для сотрудников

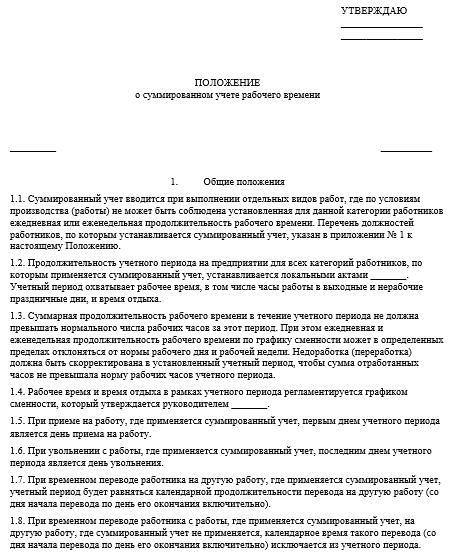

Шаг 5. Подготовка или внесение корректировок в Положение.

Положение о суммированном учете рабочего времени 2019

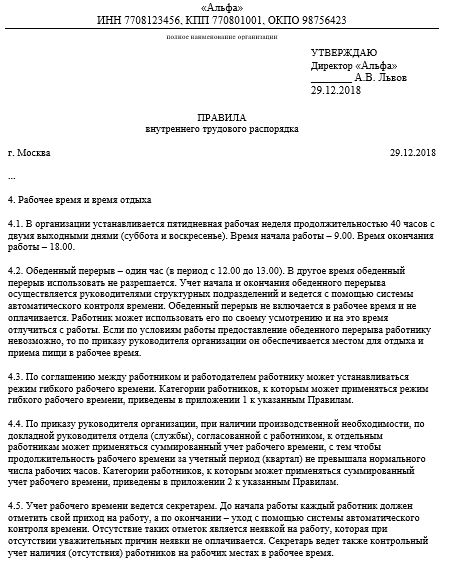

Шаг 6. Внесение поправок в ПВТР.

Правила внутреннего трудового распорядка

Шаг 7. Оповещение персонала. На нанимателя возлагается обязанность ознакомлять персонал с локальными актами, регулирующими трудовую деятельность. При внесении правок в ЛНА работники предприятия должны быть с ними ознакомлены. Для этого они расписываются на приказе или в журнале ознакомления, если таковой применяется.

Шаг 8. Внесение правок в трудовые контракты сотрудников или оформление дополнительных соглашения по согласованию обеих сторон.

График учета рабочего времени при суммированном учете

Для разработки порядка смен необходимо, прежде всего, определить учетный период. Он может быть более семи дней, но не может превышать года. Но для сотрудников вредных производств учетный период год может быть установлен только в порядке исключения. Для них установленный промежуток равен трем месяцам, а число часов должно быть сокращено (ст. 92 ТК РФ). Учетный период и продолжительность смены прописываются в локальном документе, это является обязательным.

Здесь возможны два подхода: составление графика сменности. Начало и окончание труда, длительность работы и выходные дни прописываются в ПВТР. С ним работник знакомится при приеме на работу. И с этого момента рабочие дни и их продолжительность, а также выходные отражаются в табеле. Так происходит, например, при введении суммированного учета рабочего времени при сменном графике сутки через трое, два через два и т.п.

Оплата труда при суммированном учете рабочего времени

Режим труда в данном случае отклоняется от стандартного, из-за чего смены у работников могут попадать и на выходные дни. Но, несмотря на это, за трудящимися сохраняются все предусмотренные гарантии. Это касается праздничных дней, сверхурочных часов работы, выходов в ночные смены.

Наниматель самолично определяет размер оплаты труда персонала, порядок её калькуляции и начисления. Соответствующие положения должны содержаться в локальных актах организации, так же как и порядок ведения суммированного учета. Помимо этого, соответствующие пункты включают в трудовые договора. В них работодатель может указать, в какой последовательности производятся расчеты и начисление заработной платы работникам, а также дополнительные гарантии.

Недоработка при суммированном учете рабочего времени

На практике нередко случаются ситуации, когда по каким-то причинам сотрудники «недорабатывают». Это может произойти как по вине самого человека, так и по вине компании. Если работник не выполнил норму часов по вине нанимателя, то зарплата должна быть ему выплачена в полном объеме. За все дни его вынужденного простоя оплата начисляется, исходя из среднечасовой. То есть данный период должен быть оплачен так, будто сотрудник отработал все часы по норме.

При возникновении недоработки по объективным обстоятельствам работнику причитается 2/3 заработка. Ну а если в недоработке виноват сам работник, то он получит оплату только за действительно отработанное время. Отпуск или больничный также могут привести к возникновению недоработки. В этом случае оплачивается труд, а также производятся иные предусмотренные законом выплаты.

Сверхурочные часы при суммированном учете рабочего времени

Это часы, отработанные свыше нормы в контрольном периоде. Их наличие определяется по истечении периода, определенного в локальных актах как учетный. Сумма таких часов в год не должна превышать 120 у одного сотрудника. В качестве учетного периода может служить месяц, квартал и даже год.

Расчет сверхурочных выполняется в порядке, описанном ст. 152 ТК РФ: первые два часа, отработанные свыше нормы, оплачиваются с надбавкой в 50%, а все дальнейшие – в двойном размере. Работодатель имеет право установить больший коэффициент для оплаты сверхурочной работы.

Суммарно переработка не может быть более четырех часов за два подряд идущих дня (ст. 99 ТК). Специалисты-практики рекомендуют подсчитать, сколько составят сверхурочные в течение двух часов за каждый рабочий день, и оплатить по полуторному тарифу. А все что сверх этого — в двойном.

Попробуйте бесплатно, курс повышения квалификации

Организация работы с персоналом

- Соответствует требованиям профстандарта «Специалист по управлению персоналом»

- За прохождение — удостоверение о повышении квалификации

- Учебные материалы представлены в формате наглядных конспектов с видеолекциями экспертов

- Доступны готовые шаблоны документов, которые можно скачать и оставить себе для работы

Суммированный учет рабочего времени: примеры расчета при работе ночью

Работа в ночное время, а именно с 22.00 до 6.00, в соответствии с ч.1 ст.154 ТК РФ оплачивается в повышенном размере. Минимальная надбавка в данном случае составляет 20% от среднего заработка за аналогичный период. Для ряда категорий трудящихся, к примеру, сотрудников медицинской сферы и госслужащих, установлен больший размер надбавки.

Конкретный размер надбавки на предприятии устанавливает работодатель, но не ниже установленного минимума. Он должен быть указан в локальных актах компании или трудовом договоре с сотрудником. При отсутствии советующих пунктов в положениях предприятия расчеты должны производиться, исходя из установленного Правительством РФ минимума.

Гражданин Н. трудился в ночную смену 7 часов. Величина его часовой ставки составляет 300 рублей. В локальных документах предприятия установлено, что надбавка за работу ночью составляет 25%.

За семь рабочих часов в дневное время гражданин Н. заработал бы 2100 рублей. К указанной сумме необходимо прибавить «ночной коэффициент». Таким образом: 2100 + 25% = 2625 рублей.

Суммированный учет рабочего времени для водителей

Для компаний, где персонал работает вахтовым методом, например, водители, система суммированного учета является обязательной. Это связано с тем, что специфика такой работы предполагает невозможность возвращения персонала домой ежедневно. В связи с этим для них устанавливается особый график. Это может быть, к примеру, «30/15», где 30 – это сумма отработанных дней в учетном периоде, а 15 — количество дней отдыха. При этом график ведется помесячно и в него включаются все дни работы, проезда до места труда и обратно, а также время отдыха, попадающее в этот период.

Как прописать в трудовом договоре суммированный учет рабочего времени

Это условие включают в трудовой договор работника, оформив дополнительное соглашение. В нем указывают график работы, например, четыре дня рабочих и четыре выходных, и учетный период, например, квартал.

Также необходимо сослаться на ЛНА, регулирующий порядок применения суммированного учета, предусматривающий продолжительность рабочей недели и ежедневной смены, в том числе неполной, а также время начала и окончания работы, перерывы в работе, число смен в сутки, чередование рабочих и нерабочих дней.

Дополнительное соглашение к трудовому договору

Источники

Ведерников, А. Н. Конституционное право личности на судебную защиту в законодательстве и судебной практике России / А.Н. Ведерников. — М.: Юнити-Дана, Закон и право, 2017. — 152 c.

Дубинский, А. Руководствуясь законом; политической литературы Украины, 2013. — 112 c.

Малько, А.В. Теория государства и права. Гриф УМО МО РФ / А.В. Малько. — М.: Норма, 2015. — 203 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

, обучение, пенсия, обналичить")

")