Содержание

- 1 Ипотека за счет аренды: расчет от эксперта

- 2 Ловля на жильца

- 3 Ипотека или аренда — калькулятор сравнения что выгоднее

- 4 Что лучше: взять ипотеку или снимать квартиру?

- 5 Что выгоднее снимать квартиру (аренда) и копить деньги или ипотека?

- 6 Аренда или ипотека, что выгоднее?

- 7 Аренда или ипотека: что выгоднее?

Ипотека за счет аренды: расчет от эксперта

Среди покупателей квартир в Москве и Подмосковье, которые хотят сохранить свои деньги, распространена такая схема: купить квартиру в кредит и сдавать ее так, чтобы аренда покрывала все выплаты по ипотеке. Насколько это реалистичный и выгодный план, рассказывает руководитель отдела консалтинга и аналитики компании «Азбука жилья» Дарья Третьякова.

В целом такой вариант возможен, но стоит помнить о нескольких вещах.

Во-первых, принципы градации стоимости аренды квартиры и стоимости ее продажи в целом схожи. Иными словами, если вы хотите приобрести недвижимость с целью получения наибольшего арендного дохода, то будьте готовы к тому, что ее изначальная стоимость будет выше.

Во-вторых, для того чтобы арендная плата перекрывала выплаты по ипотеке, эти выплаты должны быть небольшими, а для этого нужен ипотечный кредит на длительный срок, что приводит к большим переплатам. И это не 20 лет и в большинстве случаев даже не 30 лет, а больше.

В-третьих, будьте готовы к тому, что ваша квартира какое-то время будет пустовать, и в этих случаях вы будете платить за ипотеку из своего кармана. А такое время обязательно будет, поскольку вряд ли можно встретить квартирантов, которые на протяжении 20-30 лет проживают в одной съемной квартире. Арендаторы меняются, и новые не всегда находится оперативно.

В-четвертых, не забывайте, что вам нужно будет еще собрать нужную сумму на первоначальный взнос на квартиру. Сейчас крупные банки не предоставляют кредиты на новостройки без первоначального взноса (раньше можно было встретить такие предложения).

А теперь рассмотрим наглядный пример. Чтобы начать сдавать жилье сразу, нам нужна будет квартира на вторичном рынке или в сданной новостройке (желательно с отделкой или под чистовую отделку, в противном случае придется потратиться еще и на небольшой ремонт). Чтобы сдавать жилье по более выгодной цене, важна транспортная доступность. Но квартиры с хорошей транспортной доступностью стоят дороже, и в ходе нашего мониторинга подходящие варианты не нашлись (при поиске мы ориентировались на размер первоначального взноса в 20%). Выплаты по ипотеке все равно превышали доход от аренды.

Поэтому мы изменили некоторые характеристики поиска, точнее, понизили требования к жилью. Как вариант стали рассматривать новостройки на этапе строительства, так как цены на квартиры в таких проектах ниже. Вот один из примеров. В ЖК в 5 км от МКАД можно приобрести однокомнатную квартиру площадью 39,95 кв. м за 2,7 млн рублей. Корпуса находятся на начальной стадии строительства, сдача планируется через полтора года (на момент написания статьи. – Прим. ред.) При оплате первоначального взноса в 20% необходимо взять кредит на 2,2 млн рублей, по ставке в 12% и сроком кредита на 30 лет ежемесячный платеж составит 22,3 тысячи рублей.

В поселке, который расположен в 3 км от этого ЖК, предлагают для сдачи в аренду «однушку» за 22 тысячи рублей в месяц. В городе Видное однокомнатные квартиры сдаются за 25-30 тысяч рублей в месяц. В целом при хорошем раскладе можно будет сдать будущую квартиру за те же 23-25 тысяч рублей в месяц, что как раз будет перекрывать выплаты по ипотеке.

1) до ввода дома в эксплуатацию нужно оплачивать ипотеку самим;

2) нужны средства на первоначальный взнос;

3) нужны средства на ремонт;

4) после ввода дома в эксплуатацию ситуация на рынке аренды может поменяться как в лучшую, так и в худшую сторону.

Кроме того, стоит учитывать, что для данного случая цифры приведены очень приблизительные. В нашем примере рассматривалась ипотека под 12% годовых, минимальный первоначальный взнос для данной ипотеки (20%) и не были учтены ежегодные выплаты по страховке. Но в целом такой вариант, как выплата ипотеки за счет сдачи квартиры в аренду, возможен. Конечно, реальный доход от нее вы увидите лишь через 30 лет, но зато у ваших детей квартирный вопрос будет решен.

Ловля на жильца

Корреспондент «РГ» посчитал, что выгоднее в Москве: аренда или ипотека?

63 тысячи в месяц

Для начала проведем самые предварительные расчеты — за основу возьмем стандартную однокомнатную квартиру, расположенную в спальном районе столицы, в пешей доступности от метро. В большинстве случаев цена ее будет не меньше шести млн рублей — будь то Беляево, Царицыно, Левобережный или другой район. Разумеется, могут быть варианты, но купить полноценное жилье в хорошем состоянии дешевле — задача крайне сложная. «РГ» подтвердили это сразу несколько риелторов.

Допустим, у вас есть 1,2 млн рублей личных сбережений — это ровно 20% от стоимости долгожданной квартиры, с таким первоначальным взносом ипотеку без проблем дадут большинство банков. Процентная ставка вряд ли будет ниже 10%. Сумма кредита, соответственно, 4,8 млн рублей. Проведя несколько манипуляций с калькулятором, выясняем — ежемесячный платеж в случае ипотеки на 10 лет составит 63,4 тыс. рублей, а если кредитоваться на 20 лет, то каждый месяц придется относить в банк 46,3 тыс. Переплата по процентам в первом случае 2,8 млн рублей и во втором — 6,3 млн.

А сколько же стоит аренда такой квартиры? В районе 30 тысяч рублей в месяц. К тому же вам не нужно делать ремонт и покупать всю бытовую технику и мебель, а при покупке жилья в ипотеку этих расходов не избежать. Выходит, в краткосрочном планировании аренда выгоднее ипотеки? Да, если первоначальный взнос ощутимо не превышает половину стоимости.

Руководитель аналитического центра портала недвижимости ЦИАН Алексей Попов по просьбе «РГ» сделал свои расчеты. За основу он взял двушку с хорошим ремонтом на вторичном рынке в московском спальном районе. Средняя цена — 9,3 млн рублей. Посчитаем выплату ипотеки на семь лет, говорит он, на такой срок ее берут чаще всего. Получается, что если первоначальный взнос будет даже 30%, то ежемесячный платеж при банковской ставке 11% составит более 110 тысяч рублей.

«Аренда такой же двушки и в таком же месте обойдется более чем вдвое дешевле — с вполне приемлемым ремонтом она будет стоить 50 тысяч рублей в месяц, — говорит Попов. — Чтобы снизить ежемесячные платежи по ипотеке до уровня арендной ставки, нужно внести первоначальный взнос порядка 70%».

Накопить — реально?

Пожалуй, с тем, что ежемесячный платеж по ипотеке будет в большинстве случаев больше арендной платы, не поспоришь. Но ведь ипотека рано или поздно окажется погашенной, и вы получите в собственность квартиру! А при аренде вы ни на один день не приблизите к себе момент, когда жилье станет вашим.

Все так, но есть нюанс. Давайте посчитаем, что будет, если мы возьмем потенциальный первоначальный взнос и положим его на депозит в банк, а разницу между ипотечным и арендным платежами будем каждый месяц докладывать. В расчетах нам помогут эксперты портала недвижимости Domofond.ru — они недавно проводили такое исследование в 44 районах Москвы. И ровно в половине случаев вышло, что вариант с накоплением приведет к полноправному владению жильем быстрее ипотеки и еще поможет сэкономить.

В качестве примера аналитики использовали семью, где двое работают и каждый зарабатывает по 79 тысяч рублей — это средний заработок в Москве. В качестве стартового капитала у них есть 1,5 млн рублей. Предполагается, что квартиры каждый год дорожают на 6%, а аренда жилья — на 3%. Это средние данные по прошлому году. Процентная ставка по депозиту 6% — тоже средний показатель.

«Из рассмотренных 44 районов быстрее всего получится погасить ипотеку в Братееве: за 3 года и 5 месяцев, — делятся результатами исследователи. — В случае если семья выберет в этом районе аренду и накопление по депозиту, ей потребуется ждать 4 года. А самым выгодным районом для покупки жилья с арендой и накоплением оказался Академический. Накопить на покупку квартиры здесь получится в два раза быстрее, чем выбрав ипотечный кредит».

Такая разница объясняется тем, что цены на жилье в Братеево и Академическом сильно отличаются — в последнем они существенно выше. А чем дороже квартира, тем зачастую выгоднее ее арендовать, нежели покупать. Ипотеку в таком случае нужно брать на много лет, что увеличивает переплату по процентам.

Главный редактор Domofond.ru Ирина Филатова, впрочем, указывает, что в некоторых столичных районах при средней зарплате и накоплениях около 1,5 млн рублей накопить на собственную квартиру вообще не получится, особенно если жилье будет стремительно дорожать. «Выгода ипотеки состоит прежде всего в том, что кредит позволяет «заморозить» цену и размер ежемесячного платежа, — подчеркивает она. — Возможности арендатора в этом смысле ограничены: аренда с большой вероятностью будет дорожать, плюс к тому моменту, когда на депозите накопится нужная сумма, вырастут и цены на квартиры». Конечно, вверх могут пойти и ставки по депозитам, что увеличит скорость накопления, но в такой ситуации обычно и квадратные метры дорожают, добавляет Филатова. Так что уверенным в выигрыше быть нельзя.

Родные стены

Теперь давайте разберем все плюсы и минусы аренды и покупки жилья в кредит без учета экономики. В первом случае вы можете в любой момент переехать в другой район или даже город — это потребует затрат, но совсем небольших по сравнению с ценами на квартиры. Это главный плюс. Но и минусов хватает — хозяин может в любой момент выселить, поднять арендную плату, запретить заводить домашних животных или детей, делать ремонт или просто начнет часто досаждать проверками. Другими словами, съемная квартира — не ваша собственность и распоряжаться ей по своему усмотрению невозможно.

А по ипотеке вы приобретаете квартиру в собственность, можете в ней прописаться, сделать ремонт на свой вкус, завести собаку, кошку и стать, никого не спрашивая, многодетным отцом. Но при этом остаются обязательства перед банком, главное из которых — каждый месяц вносить платеж. Ощутимая часть этого платежа — не стоимость самой квартиры, а банковский процент за пользование чужими деньгами. Банк даст вам деньги в среднем под 9-11% годовых, а владелец квартиры сдаст ее за 5-6% от стоимости в год. Так что сдающие жилье внаем москвичи обычно оказываются куда гуманнее банкиров, хотя и сами это не всегда понимают.

В общем, однозначного вывода в квартирном вопросе: «ипотека или аренда», увы, нет. Очень многое зависит от ситуации. К примеру, вы молоды, мобильны и еще не уверены, в каком городе хотите жить и кем работать даже через год. Тогда есть смысл остановиться на арендованном жилье. Вы остепенившийся семейный человек с двумя детьми? Тогда вложите материнский капитал в жилье и постарайтесь получить ипотеку с господдержкой, которая снизит банковский процент. Есть и психологический аспект — ипотека обычно дисциплинирует людей, они всегда помнят, что раз в месяц их ждет очередной платеж. К тому же, если платить побольше, то закрыть ипотеку можно раньше. Не хотите связываться с кредитами? Трезво оцените себя до принятия решения: хватит ли вам воли при жизни в арендованной квартире каждый месяц откладывать деньги на депозит? Ведь вокруг так много соблазнов! Может возникнуть желание пустить накопления на новую машину, путешествие и т.д. В этом случае копить на жилье придется намного дольше, чем выплачивать потенциальную ипотеку.

Брали и берут

Вопреки широко тиражируемым прогнозам экспертов москвичи не потеряли в этом году интереса к ипотеке. Наоборот, в первом квартале кредитов на жилье выдано на 26% больше по сравнению с таким же периодом прошлого года. В столичном управлении Росреестра пояснили, что в январе-марте зарегистрировали 20 388 договоров ипотечного кредитования, в то время как год назад — 16 178.

Ипотека или аренда — калькулятор сравнения что выгоднее

Поделиться расчетом

Усредненный ежемесячный платеж с учетом комиссий:

Амортизированная стоимость ремонта и услуг ЖКХ в месяц:

| № | Месяц | Платеж | Остаток долга, руб | Выплачено за квартиру, руб | Альтернатива ипотеке: накопление |

|---|---|---|---|---|---|

| Долг, руб | Проценты, руб | Всего, руб | Накоплено, руб | Стоимость квартиры, руб | Стоимость аренды, руб |

Как мы сравниваем ипотеку с накоплением и арендой

Мы рассматриваем следующую альтернативу ипотеке:

- кладем первый взнос на ипотеку в банк под процент (процент задается в калькуляторе выше); если есть другие варианты инвестиций, то их тоже можно измерить годовой процентной ставкой прибыли;

- либо снимаем квартиру (тогда в форме выше надо задать стоимость ежемесячной арендной платы), либо живем в имеющейся квартире (тогда стоимость аренды надо задать как 0);

- каждый месяц разницу между ипотечным платежем (как будто бы мы платим ипотеку) и стоимостью аренды мы складываем в банковский депозит; если при этом стоимость аренды стала больше ипотечного платежа — накопление «проиграло»: ипотека выгоднее! Также в эту разницу мы добавляем амортизированную стоимость ремонта за срок ипотеки и коммунальные платежи.

- каждые 12 месяцев мы увеличиваем стоимость квартиры и арендную плату за квартиру на заданный в калькуляторе выше процент;

- каждый месяц мы проверяем: если накопленная сумма сравнялась или превысила текущую стоимость квартиры, то накопление «выиграло»: ипотека оказалась невыгодной!

Вам может быть интересно

Пожалуйста, расскажите ваши впечатления

Будем благодарны вам за любые замечания и пожелания по работе ипотечного калькулятора.

Что лучше: взять ипотеку или снимать квартиру?

Многие молодые семьи на полном серьезе рассматривают вопрос о том, что лучше: снимать квартиру или взять ипотеку и потихоньку выплачивать стоимость уже своей недвижимости. Мы постарались собрать все важные аспекты и нюансы, которые помогут понять, насколько выгодно взять ипотеку и будет ли это более целесообразным решением, чем аренда подходящего по уровню стоимости жилья.

Начинать любые расчеты следует с определения своих финансовых возможностей. Поэтому для начала следует начать вести строгий бухгалтерский учет всех поступлений финансов и их ежедневных тат. Учитываться должно абсолютно все, даже покупка хлеба и оплата проезда в общественном транспорте. Подобный строгий учет вести нужно не менее 6-8 месяцев. За этот период у вас появится четкая структурированная система организации расходной части семейного бюджета. Проанализировав её, вы сможете наглядно увидеть скрытые финансовые возможности.

Затем вам нужно будет реально попытаться ответить на вопрос о том, что будет выгоднее, и это поможет решить, стоит ли взять ипотеку или можно пока остановиться на аренде квартиры. И тут опять предстоит игра на длительной временной дистанции. необходимо провести тренировку своего финансового мускула. Для начала выберите тот банк, в котором вы хотели бы оформить ипотеку на собственную квартиру. Воспользуйтесь кредитным калькулятором. тут вы узнаете размер первоначального взноса и размер ежемесячного обязательного платежа за интересующий вас объект недвижимости.

Ну и начинается самое интересное. На предстоящие 12 месяцев вам нужно войти в режим строгой экономии и ежемесячно откладывать ту сумму из семейного бюджета, которая в будущем потребуется для оплаты первоначального взноса. Таким образом вы сможете не только найти свой индивидуальный ответ на вопрос о том, снимать дальше квартиру или все-таки постараться и оформить ипотеку на свой объект недвижимости. Помимо этого, вы получите возможность накопить на первоначальный взнос по ипотеке. Представьте себе, если будущий ежемесячный взнос будет составлять 15 000 рублей. За 12 месяцев вы накопите 180 000 рублей. Этих денег уже будет достаточно для оформления в ипотеку квартиры стоимостью в 1 800 000 рублей. А за два года экономии вы сможете собрать сумму, необходимую для покупки квартиры в 2 раза большей площади и стоимости. Заманчивая перспектива? Тогда начинайте свой личный эксперимент.

Ну и самое главное – вы научитесь по-новому распределять свои доходы, находить возможности экономии денежных средств и заработка дополнительных финансовых ресурсов.

Аспекты выгоды и рисков ипотеки

Для того, чтобы ответить на поставленный вопрос, нужно учитывать все существующие аспекты выгоды ипотеки и риски отсутствия возможности выполнения своих финансовых обязательств. К счастью, в настоящее время рынок ипотечного кредитования очень хорошо регламентирован с точки зрения законодательных актов. Поэтому условия кредитования прозрачные и позволяют приобретать недвижимость даже при скромных доходах на очень выгодных для семьи условиях.

Основные аспекты выгоды покупки собственной квартиры в ипотеку заключаются в следующем:

- ежегодная инфляция при постоянно возрастающем уровне семейного дохода нивелирует уровень переплаты за счет высоких процентов за годовое обслуживание долга;

- правильно рассчитанный срок кредитования позволит существенно сэкономить на выплате процентов;

- самый выгодный срок кредитования составляет 10 лет (120 месяцев) – именно при таком периоде появляется реальная выгода в пользу ипотеки в сравнении с арендой жилья;

- возврат налогового вычета за приобретенное жилье составит 520 000 рублей в общей сложности (260 000 рублей возвращает налоговая инспекция за приобретение жилья, 260 000 рублей возвращаются постепенно по мере выплаты начисленных процентов по ипотечному кредитному договору);

- есть возможность оформить субсидию на оплату коммунальных услуг, правда выплата ежемесячного взноса по ипотеке не влияет на размер прожиточного минимума;

- досрочная выплата ипотечного кредита сокращает размер переплаты.

Это далеко не все преимущества. Вам нужно понимать, что при оплате арендной платы вы отдаете свои заработанный деньги навсегда и безвозвратно. Взамен вы не получается ничего, кроме права прожить на занимаемой жилой площади еще один месяц. Как только у вас возникнут трудности с внесением платежей за аренду квартиры, так сразу это право у вас будет отобрано и передано другим платежеспособным гражданам. И никто не будет учитывать то, сколько денег вы потратили на создание уюта и проведение косметического ремонта.

Вероятные риски покупки жилья в аренду

Но не все выглядит так розово и радужно. Есть и вероятные риски процесса покупки жилья в ипотеку. Даже при досрочном внесении платежей любая просрочка, возможно даже частичная, станет для банка поводом для начисления разнообразных штрафов и санкций. Это еще сильнее осложнит финансовое положение заёмщиков.

Между тем, согласно действующему Гражданскому Кодексу Российской Федерации любое залоговое имущество может быть передано на реализацию по требованию залогодержателя. Даже если это ваше единственное жилье, оно будет продано с молотка в случае, если вы не сможете своевременно выполнять свои финансовые обязательства перед банком.

Это далеко не единственный риск. При расставании супругов возникают сложности с правовыми аспектами пользования жилья. если во время оформления кредитного договора были заранее прописаны обязательства супругов, то это значительно упрощает процесс последующих выплат и дележки объекта недвижимости. Поэтому многие кредитные организации требуют от потенциальных заёмщиков заключения брачного контракта00 в котором строго прописаны все имущественные права и обязанности супругов в отношении приобретаемого в ипотеку объекта надвижимости.

Как снизить риск по ипотеке?

В отношении аренды квартиры арендатор не может себя фактически обезопасить от различных потрясений. Любой, даже самый правильный договор найма жилья не предусматривает ответственности арендодателя за досрочное расторжение. Тем более, что договор составляется таким образом, что любой повод может стать причиной для досрочного расторжения договора аренды.

Еще очень часто арендодатели любят для обжившихся жильцов проводить акции по незапланированному повышению арендной платы. Как правило, спустя 5-6 месяцев семья привыкает жить в определённом месте. И, если им все удобно: добираться до работы, детского сада и школы, то они с легкостью согласятся на небольшое повышение арендной платы. Но следующее увеличение суммы арендных платежей не за горами. Стоит только один раз согласиться и в скором времени вы будет платить почти в 2 раза больше и это будет значительно больше стандартной арендной платы по рынку недвижимости в вашем населенном пункте.

В отличие от аренды квартиры риски по ипотечному договору кредитования можно значительно снизить – здесь все находится в руках заёмщика:

- планирование семейного бюджета позволит правильно распределять доходную часть таким образом, что платежи будут вноситься своевременно;

- постепенно увеличение дохода возможно при поиске подходящей подработки или при смене места трудоустройства на более перспективное в плане карьерного роста;

- внесение досрочных платежей быстро сокращает как срок кредитования, так и сумму ежемесячного платежа по ипотеке;

- оформление страхового полиса от риска утраты работоспособности и доходов (например, при увольнении по сокрушению штата или по ликвидации предприятия) страховая компания оплатит всю сумму остатка долга по ипотеке;

- аналогичным образом проводится страхование самого объекта недвижимости от причинения вреда различного типа (затопление, пожар, обрушение несущих конструкций и т.д.);

- участие в программе «Молодая семья» или «Молодой специалист» позволит часть расходов покрыть за счет субсидирования из государственного бюджета.

Снижение рисков по ипотеке – это очень доступная всем заёмщикам функция. Лишиться своего жилья при правильном подходе к планированию своего семейного бюджета риск равняется минимуму. Чего нельзя сказать про аренду жилья. Здесь арендатор всегда зависит от настроения арендодателя и его возможностей найти жильцов по более выгодной стоимости.

Плюсы собственного и арендного жилья

Ну и нужно рассмотреть очень важный аспект. Это плюсы собственного, пусть и ипотечного жилья, и арендной квартиры, на которую вы не сможете никогда предъявить права собственности. Согласно действующему на территории нашей страны законодательству при заключении договора аренды право собственности к арендатору не переходит ни при каких условиях. на это не влияет ни срок аренды, ни стоимость, ни оплата коммунальных счетов. Право собственности надежно защищено действующим Гражданский Кодексом РФ. Поэтому вы можете прожить в чужой квартире 20 лет, провести там дорогой ремонт, поставить металлопластиковые окна, заменить входную дверь и т.д. Но в один прекрасный день придет собственник жилья и попросит вас освободить занимаемое помещение в течение 24 часов.

Соответственно преимущества собственного ипотечного жилья можно начат ь с чувства безопасности и постоянства и продолжить следующими плюсами:

- наличие постоянно прописки у всех членов семьи;

- возможность сделать такой ремонт, который обеспечит приемлемый уровень жизни;

- можно сдавать эту квартиру и за счет арендной платы погашать досрочно ипотеку (естественно, что жить все это время придется с близкими или дальними родственниками);

- после выплаты всей суммы ипотечного кредита вы получите право собственности и сможете вновь улучшить свои жилищные условия.

Но и у арендной квартиры тоже есть ряд практических преимуществ. Особенно выгодно снимать квартиру в тех городах и малых населённых пунктах, где арендная плата меньше стоимости коммунальных услуг. В таких ситуациях аренда – это очень выгодно и позволяет достаточно быстро накопить на собственное жилье необходимую сумму. К другим преимуществам арендного жилья можно отнести следящие факторы:

- отсутствие ответственности за содержание оборудования и коммуникационных сетей;

- нет необходимости оплачивать взносы в фонд капитального ремонта;

- не начисляется налог на имущество физических лиц;

- нет необходимости вкладывать собственные денежные средства в покупку большей части бытовой техники и мебели;

- нет ответственности за содержание общего домового имущества;

- нет необходимости делить объект недвижимости в случае распада семьи.

А еще при аренде квартиры у семьи есть реальная возможность менять место жительства в зависимости от изменяющихся обстоятельств. например, при поиске более выгодного места трудоустройства можно с легкостью сменить не только город, но и регион страны. Нет необходимости продавать все нажитое в одном городе и заботиться о приобретении недвижимости в другом населённом пункте. также можно при необходимости снимать квартиру большей площади или меньшей в зависимости от состава семьи и текущих потребностей. Также огромное значение в наше кризисное время имеет свобода от кредитных обязательств. Такие люди всегда обладают определённым преимуществом в поиске новых возможностей. Они не стеснены необходимостью ежемесячно вносит в счет ипотеки определённую сумму денег.

Так все-таки: ипотека или аренда?

Пришло время подвести определённые итоги пространного рассуждения. Надеемся, что вы сделали для себя определённые выводы. Поэтому мы попытаемся выразить собственное мнение относительно того, так все-таки стоит ли рисковать и брать ипотеку или довольствоваться арендной квартирой?

Есть две точки зрения, и они друг другу противоречат. Первая – подходит для семей с устойчивым положением на нынешнем месте трудоустройства и не планирующих в ближайшие 10 лет менять кардинально свое место жительства. Им рекомендуется срочно оформлять ипотечный кредит, тем более что на сегодняшний день ставки могут быть от 63% годовых.

Вторая точка зрения – не стоит рисковать и оформлять ипотечный кредит тем семьям, которые еще не сформировались и имеют высокие шансы на то, что «ячейка общества» распадется. В такой ситуации гораздо выгоднее деньги копить и вкладывать в различные пакеты акций или даже на срочный счет в банке.

Для того, чтобы понять, а что именно подойдет лично вам, вернитесь в начало статьи и проведите описанный там финансовый эксперимент. В течение двух лет вам предстоит прожить в режиме достаточно серьезной экономии. Вы будете вести учет своих финансов, что потребует консолидации усилий всех членов семьи. Также вы сможете накопить определённую сумму денег, которой вы сможете затем правильно распорядиться. Ну, а если все это вам окажется не по плечу, то и ипотеку оформлять не стоит. Вы попросту не сможете её выплачивать и лишитесь своего единственного жилья.

Что выгоднее снимать квартиру (аренда) и копить деньги или ипотека?

Давайте попробуем разобраться что выгоднее жить в арендованной квартире и копить деньги или взять ипотеку.

Самый простой способ – это посчитать. Хотя стоит сразу уточнить, данные расчеты будут все равно носить примерный характер, т.к. все нюансы учесть будет проблематично, но тем не менее какие-то выводы данное сравнение позволит сделать.

Вариант №1: Покупка квартиры в ипотеку.

- совокупный доход семьи 50 000 рублей/месяц

- стоимость однокомнатной квартиры с отделкой под ключ 2 100 000 рублей (новый, кирпичный дом)

- первоначальный взнос пусть будет 20% или 420 000 рублей

- процентную ставку поставим 14% – (+/-2% колебания)

Воспользуемся любым ипотечным калькулятором с возможностью выбора вида платежей.

Результат смотрите ниже на картинках.

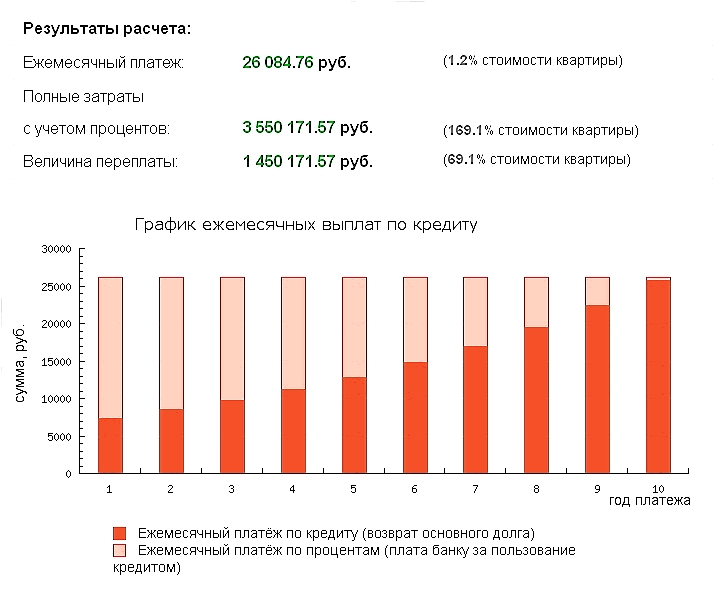

Аннуитетные платежи – расчет платежей и переплаты по ипотеке

Результаты расчета ипотеки с аннуитетными платежами:

- Ежемесячный платеж – 26 000 рублей

- Переплата 1 450 000 рублей

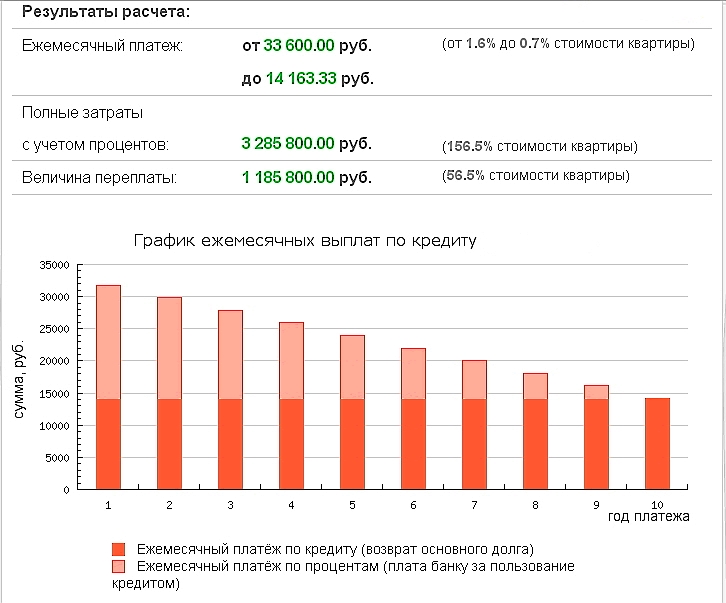

Дифференцированные платежи – расчет платежей и переплаты по ипотеке

Результаты расчета ипотеки с дифференцированными платежами:

- Ежемесячный платеж – 33 600 рублей

- Переплата 1 185 000 рублей

Как видим из расчетов, дифференцированные платежи выгоднее , поэтому выберем соответствующий банк (например, Россельхозбанк).

Как видно из расчетов максимальный первоначальный платеж составит почти 34 000 рублей. На жизнь остается порядка 16 000 рублей (это питание, жкх, отдых, проезд, одежда), первый год придется очень напрячься, но в следующем году появляется возможность досрочного погашения ипотеки с помощью имущественного вычета, а можно оставить эти деньги про запас в качестве подушки безопасности.

Как получить имущественный вычет самостоятельно без проблем. Подробная инструкция.

- уменьшатся ежемесячные платежи, либо гасим дальше ипотеку досрочно, либо больше денег тратим на себя

- уменьшится итоговая переплата по ипотеке

- уменьшится срок кредита

Что в итоге получаем при использовании ипотечного кредита:

- максимум через 10 лет квартиру за которую заплатим в худшем случае (аннуитетные платежи) порядка 3 550 000 рублей

- через 10 лет квартира благодаря инфляции будет стоить дороже чем покупалась

- после всех выплат квартиру можно использовать для улучшения жилищных условий, а можно не менять и подкопить деньжат на новое жилье

Вариант №2: Копим деньги на свое жилье, а живем на съемной квартире.

- совокупный доход семьи 50 000 рублей/месяц

- плата за аренду квартиры в таком доме составляет в среднем 15 000 рублей с коммунальными услугами

Подсчитаем:

- После оплаты за аренду квартиры 15 000 рублей у нас остается 50 000 – 15 000 = 35 000 рублей.

- На различные нужды расходуется 16 000 рублей (как и при ипотеке выше). Получаем, что свободных денег будет 19 000 рублей.

Как минимум нужно сохранить эти деньги от инфляции, поэтому воспользуемся услугами банков, найдем какой-нибудь вклад – это наиболее простой способ для большинства.

- За 10 лет удастся накопить с помощью вклада 8% годовых с учетом ежемесячного пополнения на 19 000 рублей и капитализации сумму 3 518 148 рублей.

- За 10 лет сумма в 420 000 рублей (наш первоначальный взнос) с учетом капитализации принесет 512 249 рубле или в сумме 932 249 рублей.

Итоговые накопления составят за 10 лет сумму порядка 4 450 397 рублей Обновлено (расходы на аренду учтены ранее): (без учета расходов на аренду).

За аренду за 10 лет отдадим: 15 000 рублей * 12 месяцев * 10 лет = 1 800 000 рублей (без учета роста арендной платы и коммуналки).

За 5 лет можно накопить туже самую сумму что стоит квартира. Но с учетом роста аренды, стоимости жилья, непредвиденных расходов в виде отпусков и покупок, накопить получится скорее всего за 6-8 лет, что с учетом досрочного погашения ипотеки с помощью вычета, сопоставимо.

Что не учтено в данном случае?

- Стоимость аренды будет расти.

- Стоимость квартир будет расти.

- Рост зарплаты и многие другие факторы которые способны повлиять на размер возможных накоплений.

Пример в тему:

Семейная пара с двумя детьми снимала по соседству квартиру, вдруг не задержали зарплату, арендаторы решили выселить их. Семейство собрало пожитки и до прихода риелтора съехало.

И данная ситуация может повториться не раз и не два. Может случиться так что арендатор поднимет оплату или решит продать квартиру – это опять переезд.

А что было бы, купи данная семья квартиру в ипотеку?

В банке можно было бы взять кредитные каникулы и выплачивать только проценты – уже легче; имущественный вычет можно было бы положить под проценты – это финансовая подушка безопасности, на черный день. Уверенность в том, что завтра никто не позвонит и не решит вас выселить. По крайней мере так просто это не сделать.

Что выгоднее аренда, копить деньги или ипотеки – Итог сравнения.

Плюсы аренды и накопления денег

- Нет практически ни каких обязательств, всегда есть возможность буквально за пару дней сменить жилье.

- При финансовых трудностях есть как денежный запас так и возможность временно прекратить откладывать деньги.

- Если попались плохие соседи, нужно сменить работу, то можно всегда съехать.

Минусы аренды и откладывания денег

- Тяжело представить, что на протяжении 10 лет кто-то будет только откладывать деньги, поэтому накопленная сумма скорее всего будет меньше.

- Периодические переезды и связанные с этим заботы.

- Может быть тяжело психологически каждый месяц платить и осознавать что деньги не вернуться.

- В отличии от ипотеки, где из квартиры просто так никто не выгонит, со съемной квартиры могут попросить съехать в любой момент.

Что на ваш взгляд получилось выгоднее, покупка квартиры в ипотеку или копить деньги и арендовать квартиру?

Аренда или ипотека, что выгоднее?

Аренда или ипотека, что выгоднее в современных реалиях?

На сегодняшний день во всем мире, а в частности в России и странах СНГ среди молодежи стало популярно отказываться от ипотеки, предпочитая ей аренду квартир. Несомненно оба этих варианта имеют как свои плюсы, так и минусы, но все же если взглянуть на всю картину целиком, что же окажется лучше? Обязательно напишите свое мнение в комментариях к этой статье!

Сколько все это стоит?

Конечно, если взглянуть исключительно на ежемесячные выплаты за аналогичное недвижимое имущество, будь то дом или квартира, то можно смело говорить, что аренда гораздо выгоднее, но если смотреть только на это, не получится увидеть всей картины целиком. Давайте вместе обсудим этот вопрос в комментариях к данной статье, поскольку он интересует очень многих и каждое мнение важно для нас!

Как пример можно взять двухкомнатную квартиру ценой в 5,5 млн рублей. В зависимости от первоначального взноса размер переплаты будет разный, так если в среднем ежегодный процент по выплате составляет около двадцати процентов, а срок выплаты двадцать лет, то отдав в качестве взноса двадцать процентов, размер переплаты составит 12,2 млн рублей, что больше чем вдвое превышает изначальную цены квартиры, а ежемесячные выплаты будут составлять 68 тыс рублей.

Снизить размер переплаты можно, отдав больший первоначальный взнос и сократив срок выплат по кредиту. Так если внести пятьдесят процентов от стоимости и понизить срок выплат до пяти лет, ежемесячные выплаты останутся примерно на том же уровне около 66 тыс рублей, но переплата выйдет в 1,4 млн рублей.

В это же время аренда такой же квартиры составит около 25 тыс в месяц и арендующий не должен думать о первоначальном взносе и ставках по кредиту. Так что живя в этой же квартире те же двадцать лет он заплатит 6 млн рублей, то есть всю стоимость квартиры, но не получив ее при этом в личную собственность в отличии от того кто брал взаймы у банка.

Но эти данные являются достаточно не точными и служат больше для наглядности, ведь не учитывают налог на недвижимость, оплату ЖКХ услуг, инфляцию и различного рода форс мажоры.

Почему аренда так привлекает людей?

Несомненно аренда жилья имеет достаточно много плюсов:

- Отсутствие необходимости уплаты налогов, связанных с недвижимостью.

- Отсутствие необходимости крупных денежных вложений, по типу капитального ремонта или обустройства жилья.

- Важнейший плюс для молодого поколения — мобильность и возможность переезда.

Также отсутствие серьезных последствий в случае непредвиденных обстоятельств, таких как землетрясение или пожар.

Какие минусы есть у съемного жилья по сравнению с ипотекой?

Аренда не может быть панацеей, и конечно же имеет и минусы:

- Постоянные выплаты, без возможности получить собственное недвижимое имущество.

- Незастрахованность от резких повышений арендной ставки.

- Незастрахованность от прихотей арендодателя, таких как неожиданное выселение.

И все же что лучше, ипотека или аренда?

На сегодняшний день многие молодые люди скажут, что непременно аренда лучше, но они забывают о том что в реалиях СНГ и России после достижения пенсионного возраста станет невозможно продолжать платить за аренду , из-за слишком скромных пенсий. Но с другой стороны недвижимость как пассив может ограничивать, поэтому многие не стремятся приобретать ее с помощью банков. Напишите обязательно своё мнение в комментариях ниже, давайте обсудим!

Аренда или ипотека: что выгоднее?

Давайте для начала разберемся в плюсах и минусах ипотечного и арендного жилья.

1) Не нужно иметь солидные накопления, только сумму на несколько месяцев арендной платы. Не нужно тратиться на ремонт, покупать мебель и предметы быта.

1-комн. кв. | 36 м 2 | 7/10 этаж

Свердлова, Западный прд., 11/1

| Видео (кликните для воспроизведения). |

Студия | 24 м 2 | 16/18 этаж

Мурино, Шувалова улица, 16/9

Студия | 25 м 2 | 11/12 этаж

Кудрово, Столичная улица, 4

Студия | 20 м 2 | 2/24 этаж

Русановская ул., 16 к.1

1-комн. кв. | 40 м 2 | 10/12 этаж

Мурино, Петровский бул., 2

1-комн. кв. | 33 м 2 | 8/20 этаж

Комендантский пр., 60, корпус 1, строение 1

1-комн. кв. | 30 м 2 | 1/9 этаж

Купчинская улица, 19 к.2

1-комн. кв. | 34 м 2 | 11/20 этаж

Комендантский пр., 60, корпус 1, строение 1

2-комн. кв. | 59 м 2 | 9/10 этаж

деревня Новое Девяткино, Флотская улица, 8

2-комн. кв. | 45 м 2 | 3/5 этаж

ул. Камышинская, 20

1-комн. кв. | 34 м 2 | 16/20 этаж

Комендантский пр., 60, корпус 1, строение 1

1-комн. кв. | 37 м 2 | 13/20 этаж

Комендантский пр., 60, корпус 1, строение 1

2) Можешь переезжать сколько угодно раз. Сменил место работы – перебирайся поближе к новой. Надоел район – смени его на другой. Стала высоковата ставка арендной платы – найди жилье проще и дешевле.

1) Нет своего угла. Всё «дядино». И собственник может попросить тебя съехать, если у него изменились обстоятельства.

2) Размер арендной платы может серьезно вырасти. А нет денег – лишаешься жилья.

1) Своя квартира. (Правда, пока ты за нее не рассчитался, она находится в залоге у банка. Но ты можешь в ней жить, делать ремонт и обставлять по своему вкусу, имеешь право в ней зарегистрироваться.)

2) Можешь продать квартиру (хотя существуют нюансы) и выручить денег, к примеру, если больше нет возможности обслуживать кредит или изменились жизненные обстоятельства.

1) Нужны накопления на первый взнос, а также деньги на текущий ремонт, на коммунальные услуги, покупку мебели и пр.

2) Нужно своевременно вносить ипотечные платежи, не допуская просрочек.

Так что же выгоднее? Ответ на этот вопрос лежит скорее в области психологии, нежели финансов.

Если вы молодой человек или юная дева, недавно покинувшие родительское гнездо, то, безусловно, аренда – это то, что вам нужно. Можете выбирать для жительства разные районы, города и даже страны: вас ничто не держит, вы исследуете мир, ищете свое место под солнцем. А если вдруг за жилье платить станет нечем, есть тыл в лице мамы-папы, которые примут свое чадо обратно с распростертыми объятиями.

Студентка идет в ипотеку С предками жить хорошо, но я все-таки уже студентка. Девушка взрослая. Во всяком случае, себя таковой считаю. >> По нашему мнению, у каждого человека, живущего на съемной жилплощади, должно быть место, куда он сможет вернуться, если что-то в его жизни пойдет не так. Неважно, в квартиру в огромном городе или в домик в деревне. Ну а если по каким-то причинам подобного островка спокойствия у вас за спиной нет, то целесообразно приложить усилия, чтобы обзавестись собственной жилплощадью.

Также об этом стоит подумать, когда вы создали семью и у вас появились дети. Плюсы проживания в съемном жилье сразу испаряются. Вам больше не нужна мобильность и смена дислокации, вы привязаны к определенному месту – дети посещают конкретные садик и школу, играют во дворе со своими друзьями.

1-комн. кв. | 38 м 2 | 12/16 этаж

Богатырский проспект, 52 к.1

1-комн. кв. | 37 м 2 | 14/20 этаж

Комендантский пр., 60, корпус 1, строение 1

1-комн. кв. | 39 м 2 | 3/16 этаж

Маршала Захарова ул., 50 к.1

1-комн. кв. | 37 м 2 | 20/20 этаж

Комендантский пр., 60, корпус 1, строение 1

2-комн. кв. | 56 м 2 | 2/12 этаж

Колпино, Тверская ул., 60

1-комн. кв. | 44 м 2 | 2/20 этаж

Комендантский пр., 60, корпус 1, строение 1

2-комн. кв. | 45 м 2 | 5/5 этаж

1-комн. кв. | 43 м 2 | 10/17 этаж

Большевиков проспект, 47 к 1

1-комн. кв. | 42 м 2 | 1/3 этаж

Всеволожск, Вахрушева улица, 21

3-комн. кв. | 55 м 2 | 4/5 этаж

Парголово, Первого Мая ул., 81

1-комн. кв. | 43 м 2 | 2/16 этаж

Коменданский пр., 13 к.1

1-комн. кв. | 44 м 2 | 6/20 этаж

Комендантский пр., 60, корпус 1, строение 1

Материнский капитал: как потратить полмиллиона Размер материнского капитала уже четвертый >> И вам будет казаться, что деньги, которые вы исправно вносите за съемную квартиру, уходят как будто в никуда. А пройдя путем ипотечного заемщика и отчисляя банку суммы, вполне сопоставимые с арендной платой, вы в конце концов стали бы счастливым обладателем собственных квадратных метров.

Рассуждать-то хорошо, скажете вы, а деньги где? Давайте посмотрим.

Для примера мы взяли однокомнатную квартиру 33,4 кв. м в брежневке у станции метро «Международная».

Ее рыночная стоимость на данный момент – 3,6 млн руб. Ежемесячный платеж при покупке в ипотеку на 20 лет с первым взносом 30% – 23,5 тыс. руб. (за 20 лет – 6,72 млн руб., переплатим почти в два раза). А если мы такую квартиру снимем, то ежемесячно будем отдавать 20 тыс. руб. (за 20 лет набежит сумма 4,8 млн руб., а возможно и больше – арендные ставки растут вслед за инфляцией).

В любом из этих случаев за 20 лет мы отдадим суммы, намного превышающие стоимость самой квартиры. Только в первом – ее получим в собственность, а во втором – так и останемся ни с чем. Как видно, ежемесячные выплаты и при ипотеке и при аренде вполне сопоставимы. Но в наших расчетах мы исходили из наличия средств на первоначальный взнос – порядка 1 млн руб., а он-то для многих граждан как раз и является проблемой.

Тому, у кого нет никаких сбережений, придется подумать, где еще взять деньги (ипотека с нулевым взносом сейчас практически не встречается). Возможно, у вас есть другая недвижимость – продайте ее. Попросите финансовой помощи у родственников. Определенные категории граждан могут рассчитывать на получение субсидий от государства.

![]()

Если ни один из предложенных вариантов вам не подходит, но желание стать владельцем своей квартиры не покидает – начинайте копить. Определенные суммы можно класть на депозит с возможностью ежемесячного пополнения. Некоторые граждане и относительно небольшие накопления сразу вкладывают в недвижимость.

Наш коллега, к примеру, не имея возможности приобрести просторную семейную квартиру, купил для начала студию (с привлечением заемных средств). Пока гасил ипотеку, ее сдавал, а сам проживал при этом в съемной трешке. А теперь после продажи студии замахнулся и на собственную двухкомнатную. Ведь жить в арендованной квартире и копить деньги на свою вполне реально.

Когда и вы решитесь на приобретение собственной квартиры или комнаты в Петербурге, заходите на наш сайт BN.ru и выбирайте. У нас вы найдете множество интересных вариантов.

Кстати, если вам необходимо подать объявление о продаже вашей недвижимости, на нашем сайте это можно сделать совершенно бесплатно. Подробности можно узнать здесь.

| Видео (кликните для воспроизведения). |

Что выгоднее: арендовать жилье или брать ипотеку?

Источники

-

Головистикова, А.; Дмитриев, Ю. Проблемы теории государства и права. Учебник; М.: Эксмо, 2012. — 832 c. -

Адвокатская деятельность и адвокатура в России. Часть 2. Особенная часть, специализация / ред. И.Л. Трунов. — М.: Эксмо, 2016. — 864 c. -

Чучаев, А. И. Нотариальная деятельность как объект уголовно-правовой охраны (de lege lata и de lege ferenda) / А.И. Чучаев, О.В. Филипова. — М.: Проспект, 2016. — 116 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")