Содержание

- 1 Могут ли уволить если есть ипотека

- 2 ТРУДные отношения

- 3 Могут ли уволить с работы, если есть ипотека, и что делать уволенным?

- 4 У меня же ипотека: могут ли уволить человека, если у него кредит в банке?

- 5 Могут ли уволить, если есть ипотека?

- 6 Могут ли уволить, если есть ипотека?

- 7 Увольнение ипотечника: есть ли охранная грамота?

Могут ли уволить если есть ипотека

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Могут ли уволить если есть ипотека». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В ст. 81 Трудового Кодекса РФ (ТК) прописаны основания для увольнения сотрудника по инициативе работодателя. Они не затрагивают категории граждан, выплачивающих ипотечный кредит.

ТК РФ).В пояснительной записке к законопроекту акцентируется внимание на том, что в настоящее время для большинства граждан ипотека является единственным вариантом приобретения собственного жилья.

Могут ли уволить если есть ипотека

Благодаря таким поправкам молодым семьям станет проще планировать совместное будущее, включая покупку квартиры и рождение детей. Всего несколько изменений в закон сделают заемщиков более защищенными, однако в то же время не ущемят права работодателя. Соблюдение прав обеих сторон — самая важная задача при одобрении подобных законопроектов. Однако очевидны лишь преимущества для простых сотрудников.

В соответствии с законопроектом увольнение ипотечника при сокращении штата возможно только в случае, если работник будет письменно уведомлен об этом за 2 месяца. Отрабатывать эти месяцы не обязательно, однако наниматель должен выплатить зарплату за этот срок.

В случае прекращения деятельности филиала, представительства или иного обособленного структурного подразделения организации, расположенного в другой местности, расторжение трудовых договоров с работниками этого подразделения производится по правилам, предусмотренным для случаев ликвидации организации.

Если имеются основания для увольнения, то могут. Ипотека не является препятствием для увольнения работника, нарушившего трудовое законодательство. Многие сторонники этого законопроекта выступают в защиту работника, который при получении ипотеки был уверен, что всегда будет иметь доход в виде стабильной заработной платы.

Такими мерами работодатель сможет оградить себя от нерадивых работников с ипотекой. Ведь цена ошибки достаточно высокая.

Отмечается, что нередко возникают случаи, когда человек прикладывает все усилия для создания семьи, приобретает квартиру в ипотеку на несколько лет, а через месяц работодатель по своей по инициативе расторгает с ним трудовой договор по формальным причинам.

Положительное решение по реструктуризации банки выносят тем заемщикам, кто добросовестно исполнял долговые обязательства без просрочек.

Для многих семей единственная возможность приобрести собственное жилье — это оформить ипотечный кредит. И в связи с этим вопрос, а могут ли заемщиков уволить с работы, если есть ипотека, как никогда актуален.

Это пункт очень выгоден для работников, однако не все организации согласны включить этот пункт, так как это может повлечь за собой отсутствие дисциплинированности и ответственности со стороны социально-защищенного сотрудника.

Нередко предприятия выплачивают часть долга. При дисциплинарном нарушении и иных причинах, работодатель вправе уволить сотрудника на общих основаниях. Корпоративная программа при этом не является гарантом сохранения рабочего места. Судебная практика встает на сторону предприятия. Оставшуюся часть долга сотрудник будет обязан оплачивать самостоятельно.

Юридическая практика показывает, что при достаточности обоснований к увольнению, закон встанет на сторону работодателя.

Само возникновение ошибочного мнения о том, что ипотечные заёмщики не могут быть уволены с работы, скорее всего, связано с тем, что в данное время на государственном уровне ведутся разговоры о введении подобного запрета. Разрабатываемый законопроект предполагает запрет на прекращение трудовых отношений с работником, если у последнего имеется действующий ипотечный кредит.

Как платить, если всё-таки пришлось уволиться?

Кто может претендовать на сохранение рабочего места? Согласно действующему законодательству, существует несколько категорий граждан, пользующиеся приоритетным правом на сохранение рабочего места: «Ипотечников» нет в списке льготников Откуда появляются слухи?

Кодекс, как и любой другой закон, подстраиваясь под нужды современной жизни, постоянно изменяется. В него добавляют одни нормы, исключают другие, уже не актуальные.

Закон основывался на опросе населения, большинство которого поддержало инициативу. В 2017 году проект был отклонен. Причина: недоработка принципиальных моментов в части защиты интересов обеих сторон. С одной стороны, работодатели, стараясь избегать сложных ситуаций, могут отклонять кандидатуры работников, обремененных ипотекой, при приеме на работу.

Если в организации установлены квартальные премии и бонусы, увольняемый работник так же имеет на них право.

Закон основывался на опросе населения, большинство которого поддержало инициативу. В 2017 году проект был отклонен. Причина: недоработка принципиальных моментов в части защиты интересов обеих сторон. С одной стороны, работодатели, стараясь избегать сложных ситуаций, могут отклонять кандидатуры работников, обремененных ипотекой, при приеме на работу.

Когда вы решили взять кредит в банке, вы должны отдавать себе отчет в том, что выплачивать его придется несколько лет подряд. При этом делать это нужно каждый месяц и без каких-либо просрочек. Именно поэтому вы должны быть на 100% уверены, что за это время ваш доход не станет меньше, вас не уволят, и не произойдет каких-то других изменений. Лучше всего заранее подумать о следующих моментах:

- Брать кредит стоит только в том случае, если вы работаете на своей должности уже несколько лет и уверены в своей компании.

- Вы уверены, что у вас не возникнет каких-то лишних непредвиденных трат. Например, если у вас родится ребенок, сможете ли вы дальше продолжать выплачивать ипотеку.

- Если вы делите расходы по ипотеке вместе с супругом, то стоит подумать и о его работе тоже.

При этом работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором, соглашениями, трудовым договором.

Многих работников интересует, если есть невыплаченная ипотека, могут ли уволить? Стоит отметить, что некоторые сотрудники думают, что их работодатель обязательно должен учитывать тот момент, что они выплачивают большой кредит, и это может стать веской причиной для того, чтобы человека не уволили с постоянной работы. На самом деле это не так.

Не слушайте бредни. Это не так. Все основания для увольнения по инициативе работодателя в ст. 81 ТК РФ.

Проанализировав все вышеописанное, приходим к выводу о том, что действующим законодательством не определены привилегии работникам, выплачивающим ипотеку. Такие сотрудники могут быть уволены на общих основаниях, так как не пользуется каким – либо преимущественным правом остаться работать.

Согласно данного законопроекта, предлагалось внести поправки в статью 81 ТК РФ, в соответствии с которыми работодатель не мог бы уволить работника, имеющего непогашенную ипотеку.

Поэтому на сегодняшний день заемщикам приходится бороться со своими проблемами в одиночку, и вопрос о том, могут ли уволить, если есть ипотека, остается открытым.

В действующем законодательстве указываются категории работающих, которые имеют приоритет на сохранение рабочего места при увольнении.

Большая часть невыплат ипотеки, и как следствие, потеря жилья, происходит именно в тех случаях когда человек теряет работу.

Разбираемся в вопросе увольнения при наличии у сотрудника непогашенной ипотеки

Наличие у работника действующего договора об ипотечном кредитовании не может быть расценено как условие, препятствующее увольнению или сокращению. Однако в пункте 3 ст. 179 Трудового кодекса присутствует также упоминание о возможности дополнения перечня категорий работников, предусмотренной коллективным договором.

Добросовестному должнику охотнее пойдут навстречу, предложив отсрочку или растянув период выплаты долга.

Срок кредитования увеличивается, за счёт чего ежемесячные выплаты уменьшаются, а сумма итоговой переплаты становится больше.

Могут ли отчислить или сократить работника, если у него есть такой кредит?

Однако сам факт спекуляций на тему «иммунитета» от увольнения возник не на пустом месте.С 2019 года разрабатывается законопроект, предлагающий ввести запрет на прекращение трудовых отношений с работником, у которого остаётся непогашенный ипотечный кредит.Ещё в 2019 году депутаты Пашин В.

В 2019 году по этому вопросу не произошло никаких изменений, правительство так и не приняло закон, который запрещает увольнять сотрудников с ипотеками. Подобное невыгодно не только самим заемщикам, но и банкам, ведь они могут потерять свою прибыль, когда человек потеряет работу.

Ими предлагается не допускать увольнение работника, если у него есть обязательства по ипотеке, взятой на покупку первичного жилья.

Важно! Депутаты задумываются над тем, чтобы запретить руководителям увольнять сотрудников, у которых есть ипотека. Однако пока такой закон еще не вышел, поэтому рассчитывать на это не стоит.

Соответственно, чтобы с наибольшей вероятностью сохранить за собой рабочее место, необходимо неукоснительно соблюдать трудовую и личную дисциплину и избегать каких бы то ни было нарушений.

Если удастся быстро устроиться на новое место, ипотечник не потеряет в деньгах, так как в течение 2 месяцев за ним сохраняется среднемесячный заработок (речь идёт непосредственно о сокращении штата). Но не всегда получается в короткий срок найти достойную замену потерянной работе.

Вопрос о дополнительных гарантиях от работодателя для ипотечников был затронут еще в 2016 году. Виталий Пашин и Даниил Шилков, депутаты ЛДПР, предложили на рассмотрение в Госдуму поправку в Трудовой Кодекс России. В соответствии с законопроектом №27393-7 заемщики, которые выплачивают ипотеку, должны получать статус сотрудника льготной категории. Изменения планируется внести в ст. 81 «Расторжение трудового договора по инициативе работодателя». Здесь перечислены причины возможного увольнения сотрудника, а также льготные категории граждан, которые не могут быть уволены без веской причины или выплаты компенсации. Однако пока что изменения в эту статью не были внесены. В будущем при утверждении законопроекта заемщик будет иметь преимущества, если:

- Выплачивает первый кредит за жилье;

- Не совершил серьезного дисциплинарного проступка;

- Проводится сокращение штата.

Одна группа экспертов считает принятие таких поправок в трудовое законодательство благом, так как не позволит оставить без единственного источника заработка человека, выплачивающего ипотеку.

Могу ли попасть под сокращение если оформлю ипотеку?

И, как правило, берут ее семейные молодые люди с детьми. А в случае сокращения они остаются без зарплаты и с большим долгом по кредиту. А иногда еще и без квартиры. Для того, чтобы защитить этих людей и подготовлен законопроект.

Здесь важно отметить, что это совсем не значит, что данные категории граждан могут работать плохо, но при этом их всё равно не уволят. Если человек прогуливает или недолжным образом выполняет свои обязанности, то работодатель имеет полное право его уволить, при этом не важно, имеются ли какие-то привилегии у работника или нет.

Такие сотрудники могут быть уволены на общих основаниях, так как не пользуется каким – либо преимущественным правом остаться работать.

ТРУДные отношения

Блог юриста по трудовым спорам

Могут ли уволить с работы если есть ипотека, кредит, долги

Ипотека с каждым годом становится доступнее. Но это не главная причина того, почему люди в стране берут кредиты в банках для приобретения недвижимости. Суть в том, что в современных реалиях ипотека – самый доступный способ обзавестись собственным жильем. Те, кто получил кредит, переживают за сохранность за собой рабочего места. Могут ли уволить с работы, если есть ипотека?

Имеет ли работодатель право уволить работника, если у него имеется ипотека

Трудовое законодательство предоставляет некоторые гарантии определенным категориям сотрудников. Например, согласно положениям ст. 261 ТК РФ:

- беременную можно уволить только в том случае, если инициирована процедура ликвидации компании, либо ИП решил прекратить свою деятельность;

- с женщиной, воспитывающей ребенка, которому не исполнилось 3 лет, можно расторгнуть трудовой договор лишь по некоторым основаниям, содержащимся в ст. 81 Трудового кодекса РФ.

К сожалению, никаких поблажек для счастливых обладателей ипотечного жилья в законодательстве не существует. С одной стороны, это вполне справедливо. Когда человек берет кредит, то он должен адекватно оценивать все риски. Нужно, в том числе, понимать, что:

- может возникнуть ситуация, в результате которой работника могут уволить из организации;

- вообще, человек может утратить трудоспособность.

Между тем, должники по ипотеки хотели бы определенных гарантий для себя. И они могли быть установлены. Но не случилось.

Закон о запрете увольнения ипотечников

В 2017 году группа депутатов предлагала к обсуждению законопроект, который, в случае утверждения, вносил бы поправки в ст. 81 ТК РФ, где было бы написано, что владельцев ипотечного жилья запрещено увольнять, за редким исключением. Но проект не стал законом. И, судя по всему, не станет таковым. Потому что, в противном случае, будут нарушаться права работодателя – любой может защититься от увольнения, взяв ипотеку.

Могут ли уволить, если есть кредит?

Речь идет о целевых и потребительских кредитах, не связанных с приобретением жилья. По сути, разница между ними и ипотекой лишь в том, что нет всей этой истории с залогом и регистрацией обременения. В остальном – все то же:

- человек сам решает брать ему кредит или нет;

- работодатель, увы, не обязан держать работника в компании просто потому, что сотруднику нужно исполнять долговое обязательство.

Таким образом, человеку, имеющему кредитное обязательство, не гарантируется место на работе. Возникает другой вопрос: не уволят ли того, кто имеет реальные долги по кредиту или по ипотеке?

Могут ли уволить за долги?

Ст. 81 ТК РФ устанавливает основания расторжения трудового договора с работником. Перечень исчерпывающий. Среди них:

- грубое или неоднократное нарушение трудовой дисциплины;

- несоответствие занимаемой должности;

- ликвидация организации и т. д.

В списке нет ничего про то, что уволить могут должника по кредитному договору, который ненадлежащим образом исполняет обязательство.

Таким образом, если человека уволили за то, что у него долги или он, вообще, стал банкротом, то это будет незаконным. Правда, для банкротов устанавливают некоторые ограничения:

- занимать руководящие должности в страховых компаниях;

- управлять банками;

- открывать ИП.

Но это не то, о чем сейчас идет речь.

Как правило, работодатели не увольняют должников, а заставляют уйти по собственному желанию или по соглашению сторон. Такое поведение тоже является незаконным.

Как платить кредит, ипотеку, если уволили с работы?

Итак, человека, являющегося стороной кредитного договора, увольняют. Не важно, по какому основанию: прогул, появление на работе в состоянии опьянения, несколько опозданий, ликвидация компании. Как ему быть?

Во-первых, все банки взаимодействуют со страховщиками, обратившись к которым можно получить полис, подразумевающий выплаты в случаях:

- смерти;

- получения травмы, которая не дает возможности трудиться;

- потери работы.

Да, чтобы купить страховку, необходимо потратить деньги, зато, можно не волноваться о том, что рабочее место может быть потеряно.

Во-вторых, можно обратиться в банк, объяснить ситуацию и попросить о реструктуризации долга. Но практика показывает, что кредитные организации неохотно идут навстречу должнику, и это их право.

Если банк отказал в реструктуризации, ничего страшного не произойдет. Долг либо взыщут по решению суда, либо не взыщут вовсе, если у заемщика с просрочкой нет имущества и денег.

Есть возможность объявить себя банкротом. В некоторых случаях, это позволяет выйти сухим из воды.

Таким образом, прежде чем взять кредит, нужно хорошенько подумать: насколько велики риски потерять работу? Если же принято окончательное решение оформить ипотеку или получить потребительский кредит, то лучше оформить страховку. На всякий случай.

Видео по теме

Репортаж о том, как предлагалось на законодательном уровне защитить ипотечников от увольнения:

Могут ли уволить с работы, если есть ипотека, и что делать уволенным?

Для многих семей единственная возможность приобрести собственное жилье — это оформить ипотечный кредит. И в связи с этим вопрос, а могут ли заемщиков уволить с работы, если есть ипотека, как никогда актуален.

Законодательство о труде, последние изменения

Трудовой кодекс Российской Федерации – основной закон о труде, в нем прописаны основания, по которым могут попросить с работы и причины по которым работник может уйти сам. Кодекс, как и любой другой закон, подстраиваясь под нужды современной жизни, постоянно изменяется. В него добавляют одни нормы, исключают другие, уже не актуальные. Это касается и оснований ухода.

Так в декабре 2018 года в Госдуму был внесен законопроект, предлагающий запретить работодателю по собственной инициативе увольнять подчиненных, оформивших ипотеку для первичного приобретения в собственность жилого помещения.

Многие семьи с маленькими детьми прикладывают немало усилий для того, чтобы приобрести единственное жилье в кредит на несколько десятков лет, а спустя возможно несколько месяцев заемщики могут попасть под сокращение и остаться с огромными долгами и без квартиры. Поэтому данный законопроект важен и если он будет принят, то у ипотечников появятся определенные гарантии и уверенность в завтрашнем дне.

Правда, запрет на увольнение человека, взявшего ипотечный кредит, распространяется только на несколько случаев:

- сокращение численности сотрудников;

- несоответствие занимаемой должности.

Все остальные мотивы увольнения руководитель сможет использовать, не рискуя нарушить закон.

Кого с работы уволить не могут?

Кодекс и сейчас наделяет определенные категории работников такой неприкосновенностью. Но ошибочно думать, что таких людей вообще не могут убрать ни при каких обстоятельствах. Это не так!

| Категория лиц не подлежащих увольнению | За что могут уволить |

| Беременная женщина | Уволить женщину в положении можно, если окончился трудовой договор, оформленный на время отсутствия другого работника, и перевести ее на другую работу невозможно. |

| Женщина с ребенком до трех лет. |

Мать-одиночка с ребенком-инвалидом до 18 лет.

Мать-одиночка с ребенком до 14 лет.

Иное лицо, воспитывающее таких детей без матери.

Единственный кормилец ребенка до 3-х лет в многодетной семье, если другой родитель не работает.

| Видео (кликните для воспроизведения). |

Единственный кормилец ребенка-инвалида до 18 лет.

Систематическое невыполнение трудовых обязательств при уже имеющейся дисциплинарке.

Серьезное несоблюдение рабочих обязанностей (прогул, пьянство на рабочем месте, хищение и другое).

Утрата доверия к материально-ответственному лицу из-за проступка.

Аморальный поступок, использование способов воспитания связанных с насилием (только для сотрудников, осуществляющих воспитательные функции).

Трудоустройство по фиктивным документам.

При сокращении сотрудников, больше шансов остаться у коллеги с более высокой квалификацией или производительностью труда (179 ТК РФ), а если у нескольких человек эти два фактора равнозначны, то приоритет отдается:

- Состоящим в браке и имеющим двух и более иждивенцев.

- Единственным кормильцам (тем, у кого в семье больше никто не работает).

- Получившим травму или вред здоровью во время работы на предприятии.

- Получившим инвалидность в военных действиях по защите родины и ВОВ.

- Направлявшимся без отрыва от производства для повышения квалификации.

Внутренними актами фирмы могут быть предусмотрены и другие группы сотрудников, которых нельзя убрать с занимаемой должности.

Для справки! При сокращении работников предприятия коллеги, взявшие ипотеку, будут иметь первоочередное право остаться на службе наравне с указанными категориями граждан.

Но начальник вынужден будет выбирать тех, кто останется на службе, исходя из совокупности всех факторов. Например, у семейного человека с двумя малолетними детьми и ипотекой шансов остаться на работе будет больше, чем у одинокого гражданина с таким же кредитом.

Важные нюансы увольнения

Впрочем, в случае, если поправка о запрете увольнения граждан с ипотекой будет принята, таким гражданам расслабляться все равно не стоит.

Работодатель сможет их отправить в отставку по собственной инициативе в случае нарушения такими подчиненными установленных трудовым законодательством норм.

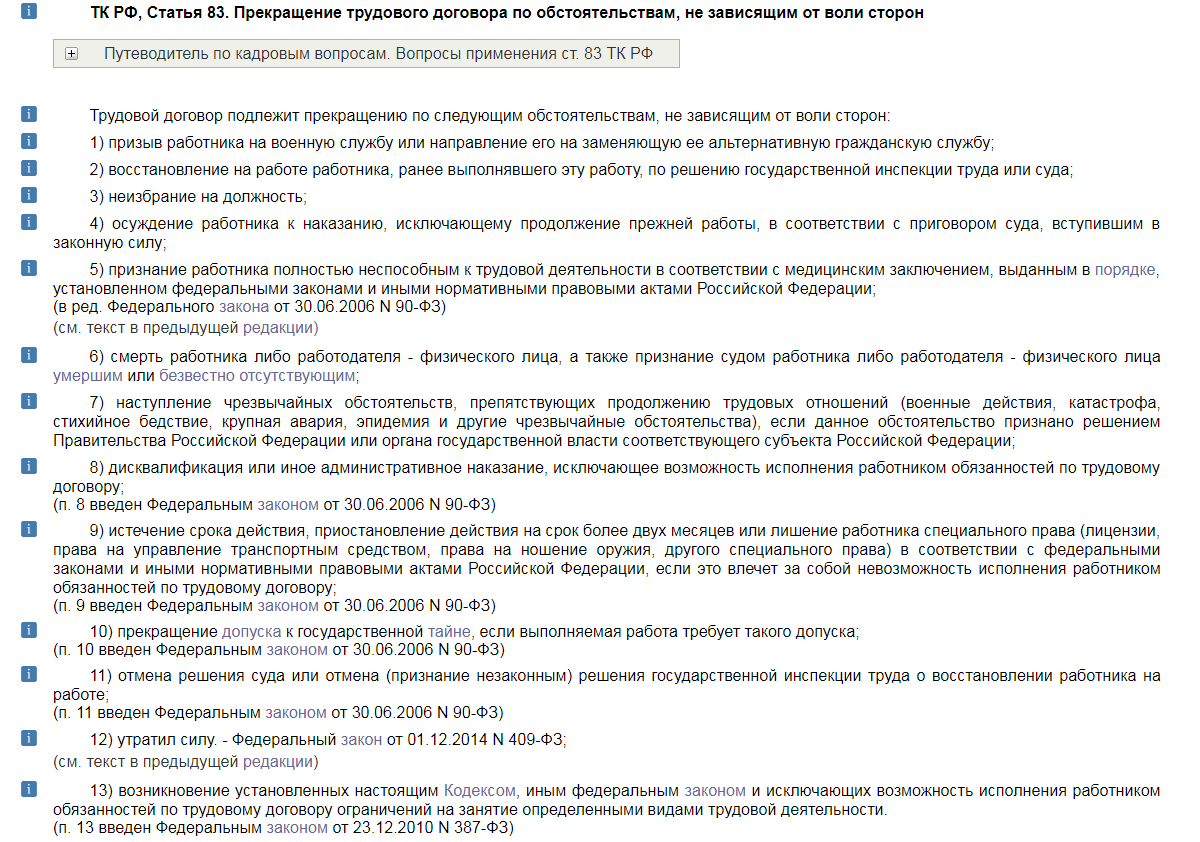

Кроме того, данная поправка не будет распространяться на уход по независящим от воли сторон причинам (83 ТК РФ):

- призвали на службу в армию;

- на службе восстановился прежний сотрудник (по решению государственных органов);

- отменили решение о восстановлении на работе;

- не переизбрали на должность;

- суд приговорил к наказанию и это делает невозможным продолжение трудовой деятельности;

- признали нетрудоспособным;

- в случае войны, стихийного бедствия, ЧС и другое;

- дисквалифицировали или наложили административное наказание если это не позволяет продолжать работать;

- лишили специального права (ношения оружия, управления автомобилем, другое).

Работника могут уволить, если он сам отказался продолжать трудовую деятельность по следующим мотивам (77 ТК РФ):

- из-за смены собственника предприятия;

- изменения условий договора;

- перевода на другую должность по болезни;

- переезда офиса;

Кредит не поможет сохранить свои условия, если договор заключен с такими нарушениями (84 ТК РФ):

- Работа связана с деятельностью противопоказанной человеку по состоянию здоровья.

- У сотрудника отсутствует определенный законом для его должности документ об образовании.

- Нарушены требований закона.

- Нарушены требования приговора суда.

Договор может быть прекращен по причине истечения срока, на который он заключался, в независимости от наличия или отсутствия ипотеки.

Что делать ипотечнику, если его уволили с работы?

Ну а если начальство, несмотря на все гарантии, все-таки увольняет сотрудника, имеющего право остаться на работе, то законодатель предусмотрел несколько вариантов того, как он сможет защитить свои интересы.

| Ликвидация предприятия. | |

| Правозащитный орган | Срок обращения |

| Комиссия по трудовым спорам | Может собраться по инициативе уволенного в течении 3-х месяцев с момента ухода. |

| Суд | Рассматривает споры не более чем месячной давности. |

| Государственная инспекция труда | Срок обращения не установлен, но лучше не затягивать. |

| Прокуратура | Написать заявление также лучше «по горячим следам», в течение 2-х недель. Законодательного ограничения нет. |

Кроме восстановления на работе и неполученной за время «отдыха» зарплаты, в случае незаконного увольнения, можно потребовать от начальника возмещения морального вреда.

Покупка собственного жилья — безусловно, значимое и ответственное событие в жизни человека, особенно, если для его приобретения берется большая сумма заемных денег. И принятие поправки, защищающей права заемщиков по ипотеке, поможет снизить риски как для банков, так и для граждан.

У меня же ипотека: могут ли уволить человека, если у него кредит в банке?

Покупка квартиры с помощью ипотеки – хорошая возможность для людей с небольшим и средним достатком. При этом заемщик на десятилетия получает серьезную ответственность по выплате долга. За такое длительное время, вероятны различные неприятные обстоятельства, в частности, потеря работы.

При таких обстоятельствах, человек становится озадачен вопросом – могут ли уволить, если есть ипотека. Разберемся, что ждет работника-ипотечника в данной ситуации.

Имеет ли право работодатель уволить сотрудника, у которого есть ипотека или кредит в банке?

Закон никак не выделяет наемных работников, у которых есть ипотечный долг, среди всех остальных. Их деятельность регулируется Трудовым кодексом РФ и коллективным договором компании. Поэтому ответ на вопрос, могут ли уволить с работы, если есть ипотека, однозначен.

Ипотечник подлежит увольнению на основаниях, предусмотренных для всех сотрудников, среди них:

Ипотечник подлежит увольнению на основаниях, предусмотренных для всех сотрудников, среди них:

Спасти от возможного увольнения ипотечного заемщика может его принадлежность к льготной категории трудящихся. Они обладают преимуществом перед другими членами коллектива – сокращение их не коснется.

Если служащий, взявший ипотечный заем, не попадает в число льготников, его может наделить «иммунитетом» коллективный договор или соглашение, формируемые непосредственно в организации. Работодатель вправе включить в указанные документы пункт о неприкосновенности сотрудника до полного погашения долга по кредиту.

Некоторые работники обеспокоены тем, могут ли уволить с работы, если есть кредит в банке, точнее задолженность по нему. Это определенно не является основанием для расторжения трудового договора, но отсутствие платежной дисциплины при большой долговой нагрузке может привлечь внимание службы безопасности компании.

Возможно, гражданина попросят разъяснить сложившуюся ситуацию. Это касается как новичка нанимаемого на службу, так и постоянного работника.

Закон о запрете увольнения работников-ипотечников

В 2016 году у граждан, оформивших ипотеку, появилась надежда на поддержку со стороны государства. Депутаты фракции ЛДПР предложили законопроект о запрете увольнения работников, выплачивающих жилищный кредит.

Принятие законопроекта предполагало внесение дополнений в ТК РФ о том, что обремененный ипотечным долгом сотрудник не может быть уволен в следующих случаях:

Принятие законопроекта предполагало внесение дополнений в ТК РФ о том, что обремененный ипотечным долгом сотрудник не может быть уволен в следующих случаях:

- это первая ипотека гражданина;

- причиной увольнения выступает сокращение штата сотрудников;

- работник показал неудовлетворительные результаты, проходя аттестацию.

Авторы правового документа в пояснительной записке ссылаются на итоги проведенного ими опроса населения. Он подтвердил необходимость дополнения ТК пунктами, защищающими права ипотечников. Люди хотят быть уверенными, что работодатель не лишит их источника дохода.

Депутаты считают, что в условиях экономической нестабильности принятие законопроекта принесет массу положительных изменений не только для самих заемщиков, но и для государства и банков:

- обеспеченные постоянной работой граждане будут своевременно и планомерно выплачивать свой ипотечный долг банку;

- качество жизни семьи ипотечника не пострадает. Благополучие способствует сохранению семьи;

- снижается вероятность совершения гражданином незаконных действий. Потеря работы при наличии большого долга может толкнуть человека на преступление;

- отпадает необходимость выделения государственных бюджетных средств на поддержку уволенных ипотечных плательщиков.

Как известно, в данном вопросе с 2016 года по настоящее время ничего не изменилось. Закон не был принят правительством. Стоит отметить, что при всей полезности законопроекта новые поправки в ТК принесли бы массу проблем работодателям. На сегодняшний день покупка квартиры с помощью ипотеки – часто встречающееся явление.

Очень большое количество сотрудников получило бы привилегии при возможном сокращении. Это ощутимо усложнило бы жизнь организации. Есть и другой важный момент: существует риск, что введенный запрет на увольнение привел бы к многочисленным отказам в приеме ипотечников на работу.

Кого нельзя сократить и уволить с работы?

Увольнение подчиненных по инициативе руководителя регулирует статья 81 ТК. Ипотечный заемщик сохранит свое место, если относится к категории работников, не подлежащих сокращению.

Работодатель не имеет права прекращать трудовые отношения с такой категорией граждан:

При проведении сокращения штата подчиненных, преимущество среди коллег будут иметь:

- беременные сотрудницы;

- семейные служащие с двумя и более детьми;

- лица, получившие травму или инвалидность на производстве;

- высококвалифицированные сотрудники, чья деятельность приносит компании большую пользу.

Что делать заемщику после увольнения?

Принимая ответственность по договору с банком, следует подумать о возможных кредитных рисках. Болезнь заемщика или сокращение штата на предприятии при отсутствии накоплений – приведут к просрочке платежа.

Чтобы не стать должником, заемщику, потерявшему источник дохода, необходимо без промедления обратиться в свой банк. Кредитные организации могут применить ряд инструментов и оказать временную поддержку гражданину. Многое зависит от внутренней политики и лояльности учреждения.

- предоставить плательщику кредитные каникулы на определенный срок;

- уменьшить размер ежемесячного платежа за счет увеличения срока кредита.

Наличие должников не входит в интересы банков и влечет за собой дополнительные расходы. Поэтому важно своевременно известить кредитный отдел о новых обстоятельствах жизни, предотвратив неприятные последствия.

Банк вправе потребовать досрочной выплаты долга или принудительной продажи жилья в судебном порядке. Положительная кредитная история и отсутствие просрочек по текущему – платежу сыграют свою роль. У добросовестного заемщика шансов на лояльность банка и реструктуризацию долга больше.

Получается, что в увольнении ипотечника нет никаких особенностей. Государство не оказывает гражданину поддержку в виде сохранения за ним места работы до полной выплаты долга по ипотеке. Поэтому оценивать свою платежеспособность и возможные риски при оформлении ипотеки, а также заботиться о собственном благосостоянии необходимо самостоятельно.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 288-73-46 , Санкт-Петербург +7 (812) 317-70-86 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

Могут ли уволить, если есть ипотека?

Смотрите видео по теме статьи

Депутаты Госдумы предлагают защитить работников, у которых есть ипотека

Если заемщик хочет срочно продать заложенную недвижимость, перед ним встает вопрос — можно ли переоформить ипотеку на другого человека, возможны ли другие пути . →

Центр ипотечного кредитования Сбербанка – это специализированное подразделение банка. Здесь клиентам предоставляется комплексное обслуживание начиная с помощи в. →

Могут ли уволить, если есть ипотека?

В качестве обязательного требования для получения ипотеки является трудоустройство. Гражданин должен иметь постоянное место работы, чтобы иметь стабильный ежемесячный доход и возможность вносить выплаты по кредиту. Однако ситуация с трудоустройством может поменяться в любой момент, поэтому многие граждане хотят иметь какие-то гарантии. Имеет ли право работодатель уволить при наличии ипотеки и что по этому поводу сказано в законе? Какие законодательные инициативы, запрещающие увольнение (сокращение) при наличии ипотеки на первичное жилье, существуют?

Суть законопроекта о запрете увольнения

Вопрос о дополнительных гарантиях от работодателя для ипотечников был затронут еще в 2016 году. Виталий Пашин и Даниил Шилков, депутаты ЛДПР, предложили на рассмотрение в Госдуму поправку в Трудовой Кодекс России. В соответствии с законопроектом №27393-7 заемщики, которые выплачивают ипотеку, должны получать статус сотрудника льготной категории. Изменения планируется внести в ст. 81 «Расторжение трудового договора по инициативе работодателя». Здесь перечислены причины возможного увольнения сотрудника, а также льготные категории граждан, которые не могут быть уволены без веской причины или выплаты компенсации. Однако пока что изменения в эту статью не были внесены. В будущем при утверждении законопроекта заемщик будет иметь преимущества, если:

- Выплачивает первый кредит за жилье;

- Не совершил серьезного дисциплинарного проступка;

- Проводится сокращение штата.

Благодаря таким поправкам молодым семьям станет проще планировать совместное будущее, включая покупку квартиры и рождение детей. Всего несколько изменений в закон сделают заемщиков более защищенными, однако в то же время не ущемят права работодателя. Соблюдение прав обеих сторон — самая важная задача при одобрении подобных законопроектов. Однако очевидны лишь преимущества для простых сотрудников. В то время как работодатель может лишиться возможности увольнять сотрудников, которые постоянно нарушают правила компании.

В соответствии с законопроектом увольнение ипотечника при сокращении штата возможно только в случае, если работник будет письменно уведомлен об этом за 2 месяца. Отрабатывать эти месяцы не обязательно, однако наниматель должен выплатить зарплату за этот срок. После увольнения сотрудник может встать на учет в Службе занятости, где продолжит получать сумму, равную своему среднему окладу в течение 3 месяцев.

Положение законопроекта №27393-7 в 2018 году

С 2016 года законопроект не сдвинулся с места. Он был хорошо принят общественностью в лице простых граждан. Ожидалось, что к концу 2017 года проект будет утвержден, а поправки внесены в Трудовой Кодекс. Тем не менее поправки 2018 года, внесенные в Трудовой Кодекс, не касаются темы увольнения или возможности получения льготниками гарантий от работодателя. Стоит обратить внимание, что поправки в закон касаются только тех случаев, когда наниматель решает расторгнуть трудовой договор по своему желанию.

Предложения не касаются взаимного согласия сторон или увольнения по собственному желанию. По состоянию на апрель 2018 года нет информации о том, когда же будет принят закон. И на данный момент граждане, которые выплачивают ипотеку, имеют столько же прав, как и обычные сотрудники. Поэтому уволить человека с ипотекой работодатель может. Это не запрещено ни одним законом.

Какие гарантии есть у ипотечников?

Несмотря на то, что законодательно сотрудники с ипотекой ничем не выделяются среди прочих категорий, определенные гарантии они получить могут. При найме на работу гражданин подпадает под действие Коллективного Договора, который формируется непосредственно предприятием. Некоторые компании включаются в Коллективный договор пункт о том, что сотрудник с ипотекой не может быть уволен до окончания срока выплат.

Это пункт очень выгоден для работников, однако не все организации согласны включить этот пункт, так как это может повлечь за собой отсутствие дисциплинированности и ответственности со стороны социально-защищенного сотрудника. В случае если Коллективный договор все же включает этот пункт, то после увольнения сотрудник может подать в суд на работодателя и получить свою работу снова, а также оплату за все то время, когда он считался незаконно уволенным.

Заключение

При увольнении заемщику следует сразу же оповестить банк. Многие банки идут навстречу таким гражданам и «замораживают» выплаты по ипотеке. Допустимо приостановление выплат не более, чем на 1 год. Также кредитные организации могут временно снизить ежемесячный платеж или другим способом помочь с урегулированием финансовых отношений. Подобное отношение практикуется в большинстве крупных банков, так как при отсутствии выплат со стороны заемщика они понесут существенные расходы.

Увольнение ипотечника: есть ли охранная грамота?

Человек, взявший на себя обязательства по ипотеке, хочет быть уверен, что сможет вносить платежи за счет своего заработка. Но всегда есть риск остаться без работы, что в такой ситуации станет не просто неприятностью, а настоящей трагедией. Однако есть ряд обстоятельств, при которых человека не могут уволить, если есть ипотека.

Кто имеет право на ипотеку

Каждый банк предлагает свои условия ипотечного кредитования. Но есть ряд общих условий для получения заветного кредита на жилье:

- Гражданство РФ и регистрация в регионе, где планируется приобрести квартиру.

- Ограничения по возрасту. Например, Сбербанк не дает ипотеку лицам, старше 75 лет.

- Наличие первоначального взноса. Чаще всего это 10–35 % от стоимости недвижимости.

- Стаж работы. Частая смена рабочих мест и маленький срок работы могут стать негативным фактором для кредитора.

- Стабильный доход. Этот параметр является определяющим при расчете суммы и срока ипотеки.

- Право на заключение договора по льготным ставкам может предоставляться многодетным семьям, молодым родителям, военным, инвалидам, переселенцам из зоны Чернобыльской АС, воспитанникам детских домов и т. д.

- Положительная кредитная история. Просрочки по предыдущим кредитам могут привести к отказу в предоставлении ипотеки.

Каждый пункт требований при обращении в банк нужно будет подтвердить документально.

Законопроект, который так и не приняли

В ноябре 2016 г. депутаты фракции ЛДПР вынесли на рассмотрение Думы проект поправок к ТК РФ касательно ипотечников. Законопроект № 27393-7 предусматривал отнесение заемщиков по ипотечным кредитам к льготной категории рабочих. Это давало бы им защиту от увольнения и гарантию сохранения рабочего места на период выплат по ипотеке. В 2017 г. проект находился в стадии редактирования. Члены Государственной Думы настояли на доработке в связи с невозможностью уволить сотрудника, достигшего определенного возраста, а также профнепригодного или нарушающего дисциплину. Однако принятия данного закона так и не последовало.

Какие гарантии есть у ипотечника

Устроившись в компанию, работник попадает под действие Коллективного договора, который заключается между руководством организации и ее персоналом. Такой договор регулирует льготы, гарантии и прочие аспекты отношений, не установленные Трудовым кодексом.

Однако Коллективный договор по законодательству не является обязательным документом и заключается по желанию сторон. Некоторые компании включают пункт о защите работников с ипотекой в такой договор. Эта защита подразумевает, что работников с ипотечными кредитами нельзя увольнять до полного погашения ссуды. Наличие Коллективного договора с таким пунктом является единственной гарантией сохранения рабочего места до окончания выплат по ипотечному кредиту.

Могут ли сократить ипотечника

При сокращении штата, ликвидации или реорганизации предприятия работник с ипотекой ничем не отличается от работника без нее. Если сокращению подлежат определенные должности, человека, выплачивающего ипотечный кредит, сократят в соответствии с законодательством. Работодатель не обязан давать работнику, выплачивающему ипотеку, преимущественное право на сохранение за ним рабочего места. Вопрос выбора между несколькими работниками для работодателя решается в пользу наибольшей производительности и уровня компетентности.

В каком случае человека с ипотекой можно уволить

Ипотечник может быть уволен на общих основаниях, предусмотренных ТК РФ. Статья 81 «Расторжение трудового договора по инициативе работодателя» предусматривает следующие причины увольнения:

- Несоответствие работника требуемому уровню квалификации по итогам аттестации.

- Многократное неисполнение должностных обязанностей. Подобное нарушение является поводом для увольнения только при наличии дисциплинарного взыскания (выговора или замечания).

- Прогул. Увольнение грозит работникам, отсутствовавшим на рабочем месте более 4 часов подряд в течение рабочего дня или смены без уважительной причины.

- Нахождение на территории предприятия в состоянии опьянения.

- Хищение, растрата или уничтожение активов. По данному факту должно быть вынесено решение суда соответствующей инстанции.

- Разглашение персональных данных или иной секретной информации, к которой работник имеет доступ по долгу службы.

- Нарушение правил охраны труда, которое создавало угрозу наступления аварии или несчастного случая, либо повлекло за собой тяжелые последствия. Данный факт должен быть зафиксирован специальной комиссией.

- Потеря доверия работодателя, например, по причине предоставления недостоверных личных сведений.

- Выявление нарушений при трудоустройстве работника.

Чтобы удержаться на занимаемой позиции, ипотечнику нужно не только соответствовать квалификации, но и безукоризненно соблюдать правила охраны труда и трудового распорядка.

Куда обращаться уволенному

В случае увольнения стоит немедленно обратиться в банк, чтобы «заморозить» кредит. Иногда срок «заморозки» может составлять один год, но при этом ипотека продлевается. Банк может предложить реструктуризацию кредита: изменение сроков и размера платежей. Кредитору необходимо предоставить доказательства сложности ситуации, например, трудовую книжку с записью об увольнении или справку о доходах. Также может потребоваться привлечение поручителей, если после периода отсрочки заемщик будет не в состоянии возобновить платежи.

| Видео (кликните для воспроизведения). |

Гарантией сохранения работы для ипотечников является только пункт Коллективного договора, а своевременно вносить платежи поможет «заморозка» ипотеки.

Источники

-

Ваш домашний адвокат. Экстренная юридическая помощь. Советы Юриста. — М.: Мир книги, 2004. — 448 c. -

Прокуроры и адвокаты: Знаменитые процессы: моногр. ; Литература — М., 2014. — 608 c. -

Институт истории естествознания и техники им. С. И. Вавилова. Годичная научная конференция. Том 2. История химико-биологических наук. История наук о земле. Проблемы экологии. История техники и технических наук. — М.: Ленанд, 2013. — 440 c. - Белецкий, А.С. Настольная книга судебного пристава-исполнителя / А.С. Белецкий. — М.: АСТ, 2015. — 881 c.

- Жилинский, С.Э. Предпринимательское право (правовая основа предпринимательской деятельности): Учебник; М.: Норма; Издание 4-е, испр. и доп., 2012. — 912 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")