Содержание

- 1 Можно ли и как вернуть 13 процентов за потребительский кредит?

- 2 Как получить налоговый вычет на кредит в Сбербанке

- 3 Можно ли вернуть подоходный налог с кредита

- 4 Как выполнить возврат процентов по потребительскому кредиту?

- 5 Как вернуть 13 процентов за потребительский кредит: необходимые документы

Можно ли и как вернуть 13 процентов за потребительский кредит?

Большинство россиян знает, что имеют право на имущественный или социальный вычет по уплаченному налогу на доходы, когда приобретают жилье или оплачивают платные образовательные или медицинские услуги.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам бесплатной консультации :

—>

Однако далеко не все поставлены в известность, что если деньги на недвижимость или услуги оформляются в кредит, то налоговый резидент РФ имеет право на возврат 13% от суммы уплаченных по кредиту процентов наличными. О том, как вернуть 13 процентов за потребительский кредит, расскажем в статье.

Как получить компенсацию за задержку рейса самолета? Узнайте об этом из нашей статьи.

С каких кредитов можно вернуть?

Законодательство РФ позволяет осуществлять имущественные или социальные вычеты на некоторые цели.

Налоговые резиденты РФ также могут получить вычеты, если указанные услуги или цели были оплачены с привлечением целевых кредитных средств, при этом вычет рассчитывается с суммы процентов за пользование кредитом (переплаты по кредиту).

Заемщик может оформить налоговый вычет в размере 13% от суммы уплаченных за пользование кредитом средств (процентов по кредиту), если заем был целевым и использовался для одной из следующих нужд:

- улучшение жилищных условий путем покупки или строительства жилья (имущественный вычет);

- медицинское лечение заемщика или его родственников (социальный вычет);

- образовательные нужды заемщика или родственников при условии, что возраст обучающегося не превышает 24 лет (социальный вычет).

Особенностью оформления вычета за пользование кредитом является то, что оформить его можно после погашения полной суммы займа, для того чтобы рассчитать переплату по кредиту, от которой и вычисляется размер налогового вычета.

Законодательный регламент

Можно ли вернуть 13 процентов с кредита по закону?

Регламент получения налоговых вычетов различных форм за пользование кредитом, размер вычета и другие особенности устанавливаются Налоговым кодексом РФ: имущественного вычета — ст. 220 НК РФ, социальных вычетов за образование или медицинское обслуживание — ст. 219 НК РФ.

Как написать заявление на возврат страховки по выплаченному кредиту? Ответ узнайте прямо сейчас.

Как оформить через налоговую?

Для оформления возврата процентов за потребительский кредит следует обратиться в налоговую инспекцию до окончания налогового года (до 1 апреля) и подать декларацию о доходах (3-НДФЛ), а в ней требуется указать расходы, по которым в дальнейшей планируется получить налоговые вычеты.

Далее необходимо снова обратиться в налоговую, в которую предоставить:

- справку 2-НДФЛ за тот год, налоговые вычеты с которого планируется получить;

- декларацию 3-НДФЛ;

- кредитный договор;

- паспорт;

- заявление на налоговый вычет;

- пакет документов, который зависит от того, какой именно вычет планируется получить.

Заявление на возврат НДФЛ — образец.

Возврат за потребительский кредит

Для оформления возврата процентов за потребительский кредит необходимо, чтобы в кредитном соглашении было указание на его целевое назначение: на образовательные или медицинские услуги.

Оформить вычет за переплату по нецелевым или целевым кредитам, вычет по которым не предоставляется (например, автокредит), не получится.

При возврате налога за медицинские услуги необходимо подать в налоговую инспекцию следующий список документов:

- заявление;

- паспорт;

- ИНН;

- справку 2-НДФЛ и декларацию 3-НДФЛ;

- копию лицензии медицинского учреждения;

- договор на получение платных медицинских услуг;

- кредитный договор;

- подтверждение расходов (чеки, квитанции, выписки и т. д.).

При возврате налога на образовательные услуги необходимо предоставить в налоговую службу:

- паспорт (свидетельство о рождении) обучающегося;

- паспорт и ИНН заемщика;

- заявление;

- договор с учебным заведением на предоставление платных образовательных услуг;

- копию лицензии учебного учреждения;

- кредитный договор;

- подтверждение расходов (чеки, квитанции, выписки).

Что не облагается НДС в России? Читайте об этом здесь.

Возврат за ипотеку

Для оформления налогового вычета по процентам по ипотечному кредиту требуется предоставить в налоговый орган следующий список документов:

- справку 2-НДФЛ, декларацию по форме 3-НДФЛ;

- копию кредитного договора;

- копию графика погашения кредита и уплаты процентов, в случае если он отсутствует в ипотечном договоре (имеется в виде отдельного документа);

- справку банка об уплаченных фактических процентах в течение календарного года;

- подтверждения оплаты (чеки, квитанции, выписки, поручения и т. д.).

С таким набором документов можно обращаться в налоговую инспекцию с заявлением на предоставление налогового вычета.

Обратиться за вычетом в налоговую инспекцию по выплате процентов за кредит можно только после того, как выплачена полная сумма займа, так как только тогда можно рассчитать точную сумму средств, уплаченных за пользование кредитом (проценты).

Как получить налоговый вычет с процентов по ипотеке? Об этом в видео:

Пример расчета

Размер налогового вычета составляет 13% от суммы выплаченных процентов по кредиту, но не более 390 тыс. рублей, так как максимальная сумма для расчета установлена в размере 3 млн. рублей.

Получать вычет за пользование кредитом можно до тех пор, пока сумма уплаченных и возвращаемых налогов не сравняется с суммой из расчета 13% от суммы кредита.

Например, была приобретена квартира стоимостью 1 850 000 рублей в ипотечный кредит под 13,25% годовых сроком на 10 лет с первоначальным взносом 600 тыс. рублей. За 10 лет сумма переплаты составит чуть более 1 млн. рублей.

Полученную сумму необходимо умножить на 13%, получается 130 тыс. рублей. Сумма подоходного налога за год у заемщика составила 80 тыс. рублей, поэтому размер налогового вычета за 1 год будет равен 80 тыс. рублей. В следующий год можно будет оформить вычет на оставшуюся от размера вычета сумму.

Каков размер сервисного сбора за оформление РЖД и авиабилетов, а также на Почте России? Ответ найдете на нашем сайте.

Возврат за образование

При оформлении возврата налога необходимо учитывать, что расчетная сумма не может превышать сумму в 50 000 рублей за обучение родственников или в 120 000 за собственное обучение.

То есть, если на образование тратятся большие деньги, то к расчету берется только эта сумма. Именно от нее высчитывается сумма выплаты в размере 13%, так что размер максимальной ежегодной выплаты составляет:

- 15 600 рублей (собственное образование);

- 6 500 рублей (образование родственников).

Если сумма ежегодного подоходного налога меньше этого размера, то в расчет принимается размер уплаченного налога.

Вычет можно получить за кредит, направленный как на образование самого заемщика, так и его родственников: братьев, сестер, детей. Условиями для оформления вычета являются:

- Дневная форма обучения в образовательном учреждении.

- Наличие у него лицензии на образовательные услуги, выданное государственными лицензирующими органами.

- Возраст обучающегося не превышает 24 лет.

- Расчетная сумма — не более 50 тыс. рублей.

- Размер вычета не может быть больше той суммы, которая уплачена резидентом за указанный год.

Как получить налоговый вычет 13% за обучение? Узнайте об этом из ролика:

В каких случаях вернуть средства невозможно?

Налоговый вычет по одной из его форм предоставляется 1 раз, поэтому вторично воспользоваться одним из его видов нельзя.

Вернуть НДФЛ по процентам за кредит не получится в тех случаях, когда потребительский кредит не был целевым и был использован на личные нужды, не соответствующие законодательству (то есть, не на улучшение жилищных условий, образование или медицинское лечение).

Также не получится вернуть НДФЛ по процентам за кредит, если:

- заемщик не является налоговым резидентом РФ;

- доход получен путем начисления социальных выплат (пенсии, пособия, материнского капитала);

- неофициальных и незаконных доходов, а также в случае, когда доходов не имеется.

Кроме того, при оформлении социальных выплат учитывается их необходимость. Например, не получится оформить социальный вычет за пластическую операцию или обучение в учебном заведении, не обладающим необходимой лицензией.

Налоговые резиденты РФ, оплачивающие приобретение или строительство жилья, получающие платные образовательные или медицинские услуги с помощью привлечения кредитных средств могут получить 2 вида налоговых вычетов по НДФЛ: за проценты по кредиту и за саму оплату данного вида расходов.

Разница состоит в том, что при оформлении вычета за пользование кредитом необходимо к обычному списку документов добавить копию кредитного соглашения.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Это быстро и бесплатно !

Как получить налоговый вычет на кредит в Сбербанке

Вернуть налоговый вычет на выданный кредит в Сбербанке разрешено при самостоятельном обращении в ФНС либо через банковское содействие. Второй вариант подразумевает предоставление клиенту Сбербанком платной процедуры. Для максимального удобства заявку на нее можно сформировать на сайте Сбербанка. Наличие скидок при оплате или вовсе отсутствие таковой стоимости (на бесплатной основе) возможно исходя из характера пользования некоторыми банковскими услугами.

Кредитование и налогообложение

Государственное обложение работает в РФ во всевозможных сферах деятельности физических и юридических лиц. Уплата налога предусмотрена и при оформлении кредита в лицензированном кредитно-финансовом учреждении. Данная норма основывается на ФЗ 117 от 2000 года под последней редакцией от 2018 года (на первый квартал 2019 года). Этот закон включен в действующий НК России.

Ст. 220 детально рассматривает вопрос о государственной пошлине по кредиту и возврат средств, потраченных по нему. Здесь утверждается, что сумма сбора может быть возвращена с учетом фактически произведенных затрат по узко целевым кредитам во всех банках (в том числе и Сбербанке).

Стоит понимать, что Сбербанк не дает гарантий по результату отзыва. Окончательное решение этого вопроса ложится на государственные налоговые органы. Можно воспринимать Сбербанк в качестве посредника. Кредитно-финансовый орган оказывает услуги по документальному сопровождению и доставлению, а также принимает на счета клиента возвращаемые ему денежные средства.

С каких кредитов можно получить налоговый вычет

Несмотря на распространенное мнение о том, что ретранзакция денег при обычном потребительском кредитовании невозможна, это на самом деле не совсем так. Следует отметить, что ипотека сама является подвидом потребительского кредита. Кроме того, закон устанавливает норму возврата именно по недвижимому кредитованию. Речь конкретно про ипотеку здесь не идет.

Сбербанк подразумевает возвратную услугу по следующим вариантам:

- страхование жизни;

- открытие инвестиционного счета;

- плата за обучение;

- плата за лечение;

- совершение благотворительных отчислений;

- перевод взносов в НПФ;

- покупка жилья в ипотечный кредит.

Так можно ли при этом вернуть 13 % от потребительского кредита? Исходя из представленного перечня, а точнее из последнего пункта, следует, что налоговый возврат в Сбербанке возможен лишь относительно ипотечного кредита (куда включен выкуп земельных и жилых объектов, а также их строительство). Соответственно, классическое потребительское кредитование не подвержено обсуждаемой здесь процедуре. Но и здесь имеются нюансы.

На что можно рассчитывать

В случае с ипотекой Сбербанка имеются финансовые ограничения по частичному возврату суммы, затраченной на саму покупку и на уплату процентов сверху. В первом случае разрешается максимальное возвращение в размере 260 тыс.руб., а во втором — 390 тыс.руб. (подразумевается суммарный возврат). Конкретная сумма зависит от параметров кредитования в каждом отдельном случае.

Возврат налогооблагаемой суммы в максимальном выражении возможен лишь единожды. В случае частичной реализации такого права владельцу недвижимости гарантируется учет остатка во вторичном запросе. Сумма остатка будет рассчитана исходя из первоначального периода реализации права.

Альтернативой возмещения затрат выступает снижение суммы личных налогооблагаемых доходов на расходную для приобретения и возведения недвижимого объекта цифру. Последнее должно быть документально подтвержденным с указанием факта затраты и стоимости покупки или строительства.

Можно ли вернуть проценты по потребительскому кредиту

Теоретически это возможно. Все зависит от кредитных программ банков. Что же касается Сбербанка, то на имеющееся здесь кредитование владельцев подсобных хозяйств, выдачу кредитов на любые цели, а также реструктуризацию кредитов процедура не распространяется, потому что конкретные жилищные цели не обозначены.

Как вернуть 13% за потребительский кредит

Ситуации, в которых разрешен налоговый возврат, касаются покупки или строительства недвижимых объектов. Такая процедура может осуществляться в банках не только в качестве ипотеки, но и целевого потребительского кредитования.

Альтернативой ипотеки в банковском секторе потребительского кредитования зачастую выступает именно нецелевая растрата заемных средств с предоставлением учреждению залога. Это касается Сбербанка России и других крупных финансовых учреждений (например, его конкурента ВТБ 24).

Подобное финансирование актуально в качестве замены ипотеке, но оно не учитывается для налогового отката, поскольку целевой характер кредита имеет здесь принципиальное значение. Отдельным моментом выступает возврат налога при досрочном закрытии кредита. Здесь важно не его назначение, а способ погашения. Он должен характеризоваться как аннуитетный.

Как вернуть проценты по кредиту через налоговую

Эта процедура длительная и сложная. Для нее требуется подготовка письменного заявления по унифицированной форме. Текст заявления содержит ссылку на ст.220 НК РФ и просьбу о возврате по кредиту (тело + проценты).

Для подтверждения своего права физическое лицо предоставляет в налоговую инспекцию следующие документы:

- Паспорт для подтверждения личности обратившегося.

- Договор о получении недвижимости (или участии в строительстве) и свидетельство на зарегистрированное право владения.

- Свидетельства о рождении детей, если они выступают совладельцами, а также соответствующее разрешение органов опеки и попечительства.

- Бумаги, отражающие факт и сумму затрат: банковские выписки/квитанции и чеки (в том числе о закупке материалов для строительства).

Основным документом выступает декларация 3 НДФЛ. Ее форма также унифицирована и заполняется самостоятельно, что вызывает некоторые трудности у заявителя. Для облегчения задачи при нежелании обращаться за поддержкой в Сбербанк можно найти образцы заполнения в интернете.

Как вернуть 13 процентов от ипотечного кредита

Кредитные платежи подразумевают суммарную цифру, объединяющую тело кредита и облагаемые сверху проценты. Долговые обязательства заемщиков могут включать и штрафные санкции (пени) за просрочку ежемесячных оплат.

Проценты возвращаются через Сбербанк со следующих вариантов покупок:

- возведение жилого объекта;

- выкуп частного дома, квартиры или части/доли в них;

- приобретение земли (в том числе на долевом участии) для осуществления застройки.

- выкуп земли с располагающимся на ней домом (возможно также в долевом выражении).

Так как вопрос ставится о возмещении расходов, то их конкретика в случае выкупа готового жилья подразумевает:

- расходы на непосредственное приобретение объекта в целом или долевом выражении;

- издержки на покупку отделочных материалов;

- затраты на работы по отделке жилья.

При получении кредита на строительство ситуация другая, она включает в себя:

- издержки на проект и смету;

- расходы на первоначальное возведение здания или его достройку;

- затраты на покупку отделочных материалов и оплату отделочных работ;

- оплату подключения к ЖКХ-сетям (газ, вода, канализация и т.д.) или за создание автономных систем.

Налогообложение кредита работает и касательно оплаты процентных ставок, размер которых зависит от политики конкретного банка и участия клиента в определенной программе кредитования. Вернуть проценты можно в отношении изначально оформляемого кредита или комплекса рефинансируемых в Сбербанке кредитных продуктов (перекредитование).

Вернуть проценты по кредиту при досрочном погашении: куда обратиться

Кредитуемый вправе досрочно погасить долг. Для этого не требуется запрашивать разрешение у Сбербанка и оплачивать комиссионный сбор. Бонусы по кредиту, облагаемые Сбербанком в свою пользу и в соответствии с действующей ставкой, не подлежат дальнейшей оплате при досрочном погашении кредита.

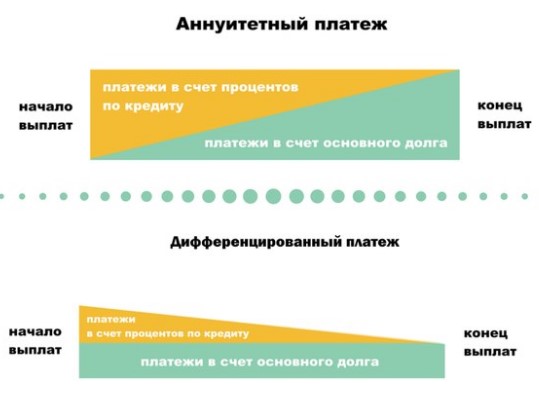

При аннуитетной схеме возврата кредит выплачивается равными ежемесячными платежами (в отличие от дифференцированной схемы) исходя из расчета процентов за весь период кредитования. При его досрочном погашении процент, выплаченный свыше, подлежит возвращению.

Для этого следует документально подтвердить закрытие кредита в Сбербанке. Факт расторжения договора подтверждается соответствующей банковской справкой. В офисе, где оформлялась ипотека, нужно заполнить заявление о возврате денег. Вместе с полученной ранее справкой специалисту предъявляется паспорт заявителя и кредитный договор.

Как вернуть проценты по кредиту в Сбербанке

Как вернуть 13 процентов по налогооблагаемому кредиту Сбербанка? Операция выполняется в Сбербанк Онлайн, где заполняется специальная форма, после отправки которой налоговый консультант связывается с клиентом по телефону (в течение получаса с 8:00 до 21:00).

Пункты для заполнения формы Сбербанка:

- Имя.

- Фамилия.

- Телефонный номер.

- Отметка одного из представленных вариантов по имеющемуся пакету услуг.

- Адрес электронной почты.

- Соглашение с условиями обслуживания.

| Видео (кликните для воспроизведения). |

Менеджер Сбербанка дает консультацию о том, какие документы необходимы для возвращения налога. Плюсом выступает возможность их доставления в отделение через интернет-пересылку: на сайте представлена возможность загрузки скан-копий или фотографий нужных документов.

Специалист Сбербанка самостоятельно формирует НДФЛ-декларацию без участия клиента.

Готовая декларация подается заявителем в налоговый орган или загружается в личный кабинет на портале ФНС. Клиент получает вычет на имеющуюся дебетовую карту Сбербанка.

Обязательные условия для совершения возврата по кредиту:

- Наличие у обращающегося лица гражданства РФ (человек может сменить гражданство после получения займа).

- Человек должен платить налоги с места работы.

- Возвратное право должно быть сохраненным на момент подачи заявления (не реализованным до того в полном объеме).

Срок подачи заявления не ограничен. Для оплаты за услугу, предоставляемую специалистами Сбербанка за заполнение документации и сопровождение, имеется несколько вариантов разработанных пакетов: максимальный и минимальный. Отдельной категорией выступает бесплатное обслуживание для владельцев пакета банка «Сбербанк Премьер».

Характеристика платных пакетов Сбербанка:

- Максимальный: стоимость 2999 руб., в которую включены услуги по подготовке и заполнению декларации. Льготное обслуживание при пакете «Сбербанк Первый» допустимо за 1,5 тыс. руб. Также предусмотрено удешевление на 30% для пакета «Золотой» или «Зарплатный плюс».

- Минимальный: стоимость 499 руб., в нее входит заполнение документации и консультационное сопровождение.

Подключение льгот возможно 1 раз в году (соответственно, придется ждать еще год для ее повторного получения). Перечисление денег клиенту реализуется при наличии у него действующей дебетовой карты от Сбербанка, выпущенной с привязкой к счету в рамках перечисленных льготных пакетов.

Можно ли вернуть подоходный налог с кредита

Надежда Тихонова

Последние изменения: май, 2019 Налоги 0 210 Время чтения: 5 мин.

Каждый месяц гражданин страны отдаёт государству часть заработанных средств в виде НДФЛ – подоходного налога. Чем больше заработная плата человека – тем больше средств поступает в казну. Если такой официально трудоустроенный человек обращается в банк за потребительским кредитом, в ряде случаев он может рассчитывать на получение компенсации от государства (налогового вычета). Поговорим о том, как вернуть 13% от кредита и в каких случаях можно добиться возмещения этого вида налога.Сразу стоит отметить, что претендовать на возврат могут резиденты страны и исключительно официально трудоустроенные. Если с работника его работодатель не уплачивает в бюджет подоходный налог, гражданин лишается права на получение вычета. Возвращению из бюджета подлежат только средства, которые были в него зачислены ранее.

Понесённые расходы заявителю в обязательном порядке требуется доказать документально. До 1 января года, следующего за отчётным, в налоговый орган налогоплательщику потребуется предоставить заполненную декларацию.

По каким потребительским кредитам возможен возврат налога

Если человек совершил следующие траты, он вправе рассчитывать на возврат 13% НДФЛ:

- Была куплена жилая недвижимость. Не имеет значения, частный это дом или квартира. Подходит даже часть дома, в том числе, если недвижимость приобретается в ипотеку;

- Он строил жилую недвижимость или производил её капитальные улучшения;

- Оплатил своё образование, учёбу брата, сестры, детей и близких родственников;

- Потратил деньги на лечение заболеваний или приобретение медицинских препаратов.

Иностранцы, не имеющие гражданства РФ, тоже могут претендовать на возврат налога при условии, что они официально проживают и работают на территории России не меньше 138 дней на протяжении одного года. Общая величина возврата в рамках одного отчётного года не может быть больше суммы выплаченного за этот период налога.

Как происходит возврат подоходного налога за жилищный кредит

Человек, который покупает недвижимость (земельный участок под застройку, дом, квартиру в новостройке или на вторичном рынке) может получить вычет.

Подоходный налог с кредита вернуть можно, если написать заявление в территориальном органе ФНС, а также предоставить налоговой такой пакет документов:

- Заполненную декларацию 3-НДФЛ за отчётный год, отражающую весь полученный гражданином доход;

- Справка о величине дохода по утверждённой форме 2-НДФЛ;

- Документы, доказывающие факт приобретения недвижимости (договор купли-продажи, акт приёма-передачи, прочие);

- Документы, доказывающие факт регистрации права собственности на купленный объект;

- Кредитный договор, справку, показывающую сумму уплаченных ежемесячных взносов и процентов по кредиту.

Средства при одобрении заявки на налоговый вычет могут быть перечислены заявителю двумя путями: напрямую по реквизитам счета или же вычет можно получить через работодателя. Во втором случае с заработной платы человека не будет удерживаться НДФЛ до тех пор, пока он не получит положенную ему величину выплаты.

Как вернуть налог с полученного на образование кредита

Если семья получила кредит на обучение ребёнка, право на возврат 13% НДФЛ его родители имеют при выполнении таких условий:

- Ребёнок обучается на дневной форме, тип заведения значения не имеет. Это может быть автомобильная школа, курсы, дошкольное заведение или ВУЗ;

- Ребёнку на момент получения вычета исполнилось не больше 24 лет.

Оформлять возврат налога в этом случае можно его родителям, для чего помимо заполненного заявления потребуется предоставить в налоговую службу такие документы:

- Паспорт ученика или его свидетельство о рождении, паспорт заявителя;

- Копию государственной лицензии учебного заведения;

- Документы (квитанции), доказывающие факт внесения оплаты на счёт учебного учреждения;

- Договор, который заключался с учебным заведением. В нём должен быть прописан срок обучения, форма, общая стоимость услуг;

- Справка по форме 2-НДФЛ, отражающая доходы заявителя.

Стоит понимать, что сотрудники налоговой службы не обязаны возвращать НДФЛ каждому гражданину. Это право есть у человека, и чтобы им воспользоваться, необходимо проявить инициативу самостоятельно, собрав пакет документов и обратившись в территориальный орган ФНС.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Вернуть средства за кредит на строительство дома

На практике возможность оформить вычет в размере 13% есть только у тех граждан, кто получал займ исключительно для строительства жилого объекта. Т.е. гаражи, сараи, подсобные помещения или объекты коммерческой недвижимости – за все это компенсацию от налоговой получить не удастся.

Перечень целей, для которых допускается вычет:

- Приобретение земельного участка для строительства;

- Приобретение строительных материалов для работы;

- Найм подрядчиков при условии наличия официально заключённого с бригадой договора.

- Перепланировка помещения, установка сантехнического оборудования и косметический ремонт даже в случае получения для этих целей кредита не подразумевает возможности получения вычета 13% НДФЛ.

Чтобы получить вычет по такому потребительскому кредиту, тоже потребуется сбор и подготовка документации:

- Декларация 3-НДФЛ, заполненная по всем правилам, а также справка по форме 2-НДФЛ о доходах заявителя за отчётный период;

- Документы, доказывающие право собственности на землю под застройку или на жилье;

- Копии документов, фиксирующих расходы (договор на услуги с подрядчиком, чеки на покупку стройматериалов);

- Договор с банком, если в нем прописано целевое назначение средств;

- Справка о сумме уплаченных на момент обращения процентов.

Максимальная сумма, с которой можно получить 13% – 2 миллиона рублей.

Особенности получения вычета с кредита, оформленного на лечение

Если кредит взят на дорогостоящее лечение, на оплату операции или приобретение медикаментов для себя или своих близких – налоговый вычет получить тоже можно.

В договоре с кредитором обязательно должно быть прописано целевое использование средств, в противном случае в получении вычета ФНС может отказать.

Для получения компенсации требуется:

- Копия и оригинал паспорта заёмщика;

- Если средства получены на лечение близкого человека – копии его документов, удостоверяющих личность;

- Справка о доходах;

- Копия государственной лицензии больницы, в которой находился пациент;

- Договор с медучреждением, в котором описано, какие услуги были оказаны гражданину (обязательно указывается их стоимость);

- Заявление на возврат средств;

- Копия и оригинал кредитного договора.

Подробней об алгоритме получения возврата НДФЛ

Собранный пакет документов, который отличается в зависимости от типа полученного потребительского кредита, передаётся в территориальный орган налоговой службы.

Во втором случае на протяжении года (или дольше – если за 12 месяцев вся сумма вычета не будет получена) работодатель перестаёт удерживать из заработной платы трудящегося подоходный налог.

Налоговый орган рассматривает документы на протяжении 3 месяцев, после чего выносит решение. Вывод средств возможен на банковскую книжку или на банковский счёт.

Причины отказа в выплате возмещения

Операция проводится по определённому алгоритму и отличается рядом особенностей, при несоблюдении которых претендент на компенсацию может столкнуться с проблемами.Первая – в налоговой отказывают выдавать вычет без объяснения причин. Чтобы разобраться, следует подавать исковое заявление, в котором указать все нюансы дела. Не лишним будет проконсультироваться с опытным юристом. Перед подачей заявления в налоговый орган не лишним будет самостоятельно просчитать положенную сумму налогового вычета. Делается это просто: необходимо соотнести полученные заёмные денежные средства и погашенные по кредитному договору проценты, затем определить, сколько налога было уплачено за вас работодателем за целый год. Это позволит понять, законно ли налогоплательщику начислили компенсацию.

Гарантированный отказ в выплате 13% НДФЛ заёмщик услышит, взяв кредит на:

- Бытовую технику и электронику;

- Автомобиль;

- Поездку на отдых;

- Приобретение мебели;

- Необязательные медицинские процедуры типа пластических операций.

Также отказ услышат те граждане, которые работают неофициально, получают доход в виде социальных выплат (пособий по инвалидности, пенсий, пр.) или есть подозрение, что человек получил прибыль нечестным путём. Забрать 13% подоходного налога с взятого кредита можно, только если иметь доказательства, что займ был целевым и что все описанные в законе условия были соблюдены.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Как выполнить возврат процентов по потребительскому кредиту?

Процедура оформления кредита очень популярна в последнее время среди россиян. Рано или поздно каждый сталкивается с крупной покупкой, для которой нужна большая сумма денег. Заемные средства помогают решить денежные проблемы, единственным недостатком при этом будут начисляемые проценты, часть которых можно будет попробовать вернуть после выплаты потребительского кредита.

Можно ли вернуть проценты по кредиту?

Некоторые программы кредитования требуют больших переплат от заемщиков, оформления страховки, высокой ставки и других услуг. Однако не все знают, что часть комиссии можно вернуть сразу после внесения последнего обязательного платежа.

Как это сделать:

- За счет налогового вычета;

- При досрочном погашении ссуды.

Согласно закону, каждый клиент может расторгнуть договор в любой момент, предварительно выплатив всю сумму по кредиту. При этом банк не имеет права накладывать никаких штрафов или пени, начислять дополнительных процентов или как-то мешать заемщику досрочно закрыть договор.

Заёмщик должен заранее сообщить кредитору о своём решении погасить задолженность:

- По товару, купленному на заемные средства;

- За счет средств, потраченных на страхование;

- Скрытые комиссии или отдельная плата за открытие счета при заключении договора, поскольку изъятие этих средств не предусмотрено законом.

Как получить возмещение по потребительскому займу?

За потребительский займ получить вычет не удастся. Главное условие возврата средств — кредит должен быть целевым, например, ипотечным. В таком случае, можно надеяться на положенные законом 13%. Но это при условии, что жилье покупается впервые. Вычет можно получить в налоговой или на месте работы.

Учтите, что на возврат средств могут рассчитывать только заёмщики с официальным трудоустройством и заработной платой, которая послужит основой для расчета получаемых ежегодных выплат. Пенсионерам, безработным, домохозяйкам или молодым мамам, находящимся в декрете, выплаты не положены.

Возмещение включает в себя:

- 13% от общей суммы ипотеки, которую можно получить всю сразу. При этом максимальная сумма заемных средств не может превышать двух миллионов рублей. Это означает, что возместить получится не более 260 тысяч;

- 13% от переплаты. Эти средства можно получить после погашения всей суммы задолженности или разбить их на ежемесячные выплаты в виде отмены подоходного налога на заработную плату.

Почему все стремятся вернуть проценты?

Множество должников в полном объеме прочувствовали на себе все тяготы при выплате кредита. При этом финансовые организации часто пытаются обмануть заемщика при начислении процентов. В первую очередь он выплачивает проценты, а только за тем саму ссуду. Следует понимать разницу между аннуитетной и дифференцированной системами платежей. Возврат задолженности в которых происходит по разным схемам.

В большинстве компаний пользуются аннуитетной системой, где в первых платежах большая часть суммы идет на погашение процентов, а к концу срока она составляет меньшую часть. При этом банковские компании не считают нужным сообщать клиентам, что переплата в виде процентов выше суммы реального долга.

Заемщик имеет право потребовать возмещение переплаты за досрочную выплату. Судебная практика показывает, что клиент может получить переплату, если в договоре есть пункт о выплате раньше срока.

Поэтому, если заёмщик хочет раньше оговоренного времени вернуть долг, он может увидеть, что сумма не сдвинулась с места, а осталась той же. Выходит, что плательщик все время выплачивает только комиссии.

Процедура возврата

Многие считают, что вернуть средства будет крайне сложно, а на самом же деле это не такой трудный процесс.

- Первым делом, нужно пойти в отделение банка, в котором заключался договор или решить вопрос в центральном офисе, или можно сразу отправиться в суд. Для последнего варианта необходимо составить заявление и принести его в судебное учреждение по месту жительства;

- В заявлении следует указать сумму, на которую претендуете и выплату за моральную компенсацию;

- Если составить заявление помогает юрист, то о этом тоже пропишите в документе. Такое заявление будет действительно три года.

Если ежемесячные платежи были одинаковыми, действовать нужно по следующей схеме:

- Погасить долг полностью;

- Перед датой очередного взноса нужно сходить в офис, где заключался договор;

- Сотрудник банка пересчитает задолженность и составит новый план платежей, если долг уплачен не весь.

Если ежемесячные взносы неравномерные, схема действий будет другой:

- Для начала необходимо пополнить счет привычным способом;

- После этого прийти в офис, где оформлялся кредит. Далее, нужно заключить договор на досрочную выплату. При частичном погашении заёмщику сделают перерасчет и перепишут график платежей.

Узнать остаток задолженности можно с помощью Интернет-ресурсов и онлайн-сервисов, которые предоставляют практически все компании.

Хоть описанные алгоритмы и кажутся достаточно простыми, но в них есть и свои особенности:

- Некоторые компании намеренно приостанавливают досрочное погашение, поэтому следует заранее узнать, прописывается ли в договоре возможность досрочного расторжения договора;

- Перед посещением банка лучше самостоятельно просчитать сумму, которую можно получить по закону. Для этого нужно высчитать соотношение начисленных процентов к уже оплаченным, после чего просчитать сумму тела кредита, выплачиваемую ежемесячно;

- По решению Высшего арбитражного суда, кредитор не имеет права требовать проценты, когда заемщик фактически не пользовался деньгами. Поэтому проценты насчитываются только за время с начала выдачи займа до дня полного погашения.

Что делать, если банк отказывает в возврате средств?

Если банк не хочет возвращать средства, подайте на него в суд. Иск можно составить самостоятельно или попросить помощи у юриста. Зачастую решение выносится в пользу потребителей, а затраты берет на себя финансовая компания.

Вернуть часть процентов с выплаты потребительского кредита возможно. Тщательно пересчитайте все проценты и не торопитесь с обращением в судебные органы.

Как вернуть 13 процентов за потребительский кредит: необходимые документы

Многие россияне приходят в банковские отделения, чтобы получит кредит – денежная потребность особенно остро возникает в период праздников и отпусков. Многие банки дают решение по кредиту очень быстро, что позволяет уладить на время проблемы с финансами или позволить себе желанную или вынужденную покупку. Назвавшись груздем, плательщики лезут в кузовок и зачастую, не имеют представление о своей возможности возвратить средства, затраченные на выплаты процентов по потребительским займам. Существует два пути реализации этой возможности: погасить долг в досрочном порядке или получить возврат по налогу. Второй вариант мы подробно рассмотрим в тексте ниже и разберёмся, как вернуть 13 процентов за потребительский кредит и кто может это сделать.

Как вернуть 13 процентов за потребительский кредит

Можно ли вернуть вычеты по кредиту потребительскому?

Ответ в данной ситуации звучит категорично – нельзя. Для того, чтобы банк вернул заёмщику положенные тринадцать процентов, заём должен являться целевым, например, для покупки жилья или оплаты лечения. Проще говоря, деньги, полученные от банка, должны быть затрачены на одну из ситуаций, по которым государство допускает налоговый вычет. Рассмотрим, что это за ситуации, и какие категории граждан могут претендовать на возврат с кредита потребительского.

В России официально установленный налоговый сбор на трудовые и иные доходы граждан составляет тринадцать процентов. К последнему типу денежных поступлений относятся дивиденды, прибыль от арендной платы за недвижимость или транспорт, крупные выигрыши и подобное. От этих денег и отчуждается часть в пользу государства. Несмотря на то, что трудовые налоги платят и иностранные сотрудники, получить налоговый возврат могут лишь резиденты нашей страны. Чтобы иметь этот статус, в России нужно проживать не менее 183 дней в течение двенадцати подряд идущих месяцев.

Кто является налоговым резидентом Российской Федерации? В этом поможет разобраться наша статья. В ней рассмотрим, от чего зависит налоговый статус, документы для подтверждения, а также нормативную базу для резидентов и нерезидентов.

Налоговые вычеты: общая информация

Налоговым вычетом или льготой называется сумма, сокращающая выплаты в казну государства. НК РФ содержит информацию о шести типах вычетов. Два их них считаются узконаправленными и касаются инвестиционных товариществ и операций с ценными бумагами. Оставшиеся четыре более популярны, и воспользоваться ими может практически каждый человек. Разберём подробнее.

Стандартные вычеты по налогам не связаны с несением налогоплательщиком тех или иных расходов. Данная выплата положена гражданам, относящимся к одной из установленных законом категорий. В первую входят семьи с несовершеннолетними детьми или студентами-очниками. Им льгота даётся автоматически, посредством работодателя, который берёт на себя все нюансы касательно этого типа вычета. Во вторую категорию относятся ветераны и военные, герои Союза и России, «чернобыльцы», бывшие блокадники и узники концлагерей, инвалиды и люди, перенёсшие и страдающие тяжёлыми заболеваниями.

Имущественный вычет положен любому российскому гражданину, построившему или приобретшему объекты жилой недвижимости – дом, коттедж, квартиру и прочее, включая отдельные комнаты или доли. Эта льгота ограничена максимальной выплатой в 260 тысяч рублей (государство лимитирует стоимость жилья двумя миллионами рублей). Но граждане, которые привлекли кредитные средства и приобрети недвижимость в ипотеку, получают вычет по другим правилам. Сумма лимита увеличивается до трех миллионов рублей, так как банковские проценты также играют роль. Получается, что максимум, которые государство может вернуть в этой ситуации – 390 тысяч рублей.

Многие считают, что это оформление вычета отнимет массу сил и времени. Это неверное мнение. В специальной статье мы расскажем, как выплачивается налоговый вычет при покупке квартиры, и с нюансами какого характера может столкнуться плательщик.

Вычет профессиональный полагается плательщикам, имеющим в трудовой деятельности некоторые отличия. Чаще всего, это ИП-шники и частнопрактикующие специалисты: нотариусы, детективы, адвокаты, репетиторы, народные целители и подобное. Сюда же относятся авторы и наследники значимых для культуры страны и общества произведений.

Наконец, вычет социальный рассчитан на граждан, которые потратились на важные сферы жизни любого человека: образование, здоровье, благотворительность, страхование и пенсионные взносы. Государство заинтересовано в постоянном росте качества жизни населения, и позволяет гражданам вернуть средства не только за собственное лечение или обучение, но получить вычет за близких родственников.

Видео — Как вернуть налоги?

Налоговый вычет по кредитному займу

Государство не ограничивает граждан их собственными средствами – в счёт вышеперечисленных растрат входят потребительские кредиты.

Улучшить качество жизни можно и на заёмные средства

Получается, перечисляемые по 13-ти процентной ставке выплаты можно вернуть на следующие затраты:

- Постройка (с нуля/частичная) или приобретение жилых объектов недвижимости (комната, квартира, частный дом, коттедж или доли в них).

- Получение образования, сюда входит и оплата учебы близких родственников и несовершеннолетних детей.

- Медицинская помощь, оказанная гражданину или его близким, включая услуги стоматологические и приобретение фармацевтических препаратов.

При этом на получение вычета не могут претендовать граждане, которым положен вычет профессиональный – бизнесмены, работающие на режимах УСНО или ЕНВД. Если же доход гражданина состоит из официальной заработной платы в фирме, где работают по OCHO и прибыли от деятельности, облагаемой по УСН, компенсация за потребительский целевой заём посчитается только по первой половине доходов. Почему это важно?

Потому, что за отчётный год плательщик не может получить вычет в сумме бОльший, нежели НДФЛ, уже выплаченный им.

Приведём пример: если с гражданина Суворова за год удержали налоговых сборов по тринадцатипроцентной ставке на общую сумму в пятьдесят тысяч рублей, то и максимальный вычет по целевому кредиту может составлять только пятьдесят тысяч рублей. Сумма не изменится, даже если кредитных денег Суворовым было получено в десять раз больше.

Возвращаем НДФЛ с кредита потребительского

Вернуть тринадцать процентов НДФЛ заёмщики, оформившие потребительский кредит, смогут тогда, когда в договоре чётко указано: деньги израсходуются либо на лечение, либо на получение образования или иное обучение (автошкола, к примеру), либо на улучшение условий жилищных. Обсудим подробнее.

Проще всего вопрос обстоит с займом на медицинскую поддержку. Если с платёжными документами и бумагами, действительно фиксирующими оплату лечения или приобретения препаратов, все в порядке, налог в размере 13% вернуть получится только с «тела» кредита, но не с процентов. Максимальная сумма, потраченная на своё здоровье или здоровье близких, не может превышать сто двадцать тысяч рублей – свыше возврат не начисляется. Дорогостоящее лечение не имеет лимита.

Что касается обучения в кредит, тут есть нюансы. Заёмщики должны помнить о таких моментах:

- Выплаты возможны лишь за обучение на очной, дневной форме.

- Заведение, в котором гражданин получал образование или новые навыки, должно быть лицензированным и иметь права на оказание подобных услуг.

- Если речь идёт о студентах, то они должны закончить обучение не позднее, чем в двадцать четыре года.

- Государство устанавливает лимит на максимальную сумму льготы – она ограничена суммой в пятьдесят тысяч рублей.

- Возврат от потребительского кредита, взятого на обучение, может быть получен не только родителями, но и братьями или сёстрами, оплатившими учёбу для своих родных.

Если потребительский заём был оформлен для улучшения жилищных условий, вернуть 13% можно от всей суммы с процентами. Посмотрим на примере.

Пример. Сергей Иванович Растяпов оформил кредит потребительский на постройку дома в размере миллиона рублей. Он может получить вычет в размере 130 тысяч рублей (тринадцать процентов от суммы «тела» кредита». За годы пользования деньгами банк «накинул» 350 тысяч рублей в качестве процентов (кредит брался под 35% годовых), поэтому от выплаченных процентов Растяпов может получить ещё 13%, что составит 45,5 тысяч рублей.

Документы для налогового вычета должны быть тщательно проверены на ошибки и правдивость данных

Что нужно для получения возврата по кредиту?

Граждане, желающие получить причитающийся им налоговый вычет, должны обратиться в инспекцию, предоставив специалистам заявление о пакет документов. Чтобы обращение было рассмотрено быстро и беспроблемно, следует заранее подготовить справку 2-НДФЛ с места работы и дополнить пакетом документов.

Таблица 1. Документы для получения возврата по кредиту

| Цель займа | Документы |

|---|

| Кредит взят на лечение |

- документы, удостоверяющие личность заёмщика;

- копия лицензии медицинского учреждения;

- договор на оказание платных услуг (на имя заявителя);

- платёжные документы, подтверждающие оплату медицинской помощи или приобретение лекарственных препаратов.

- документы, удостоверяющие личность заёмщика;

- копия лицензии на образовательные услуги;

- договор и платёжные документы;

- если учился не сам заявитель – свидетельство о рождении или паспорт родственника.

- договор «купли-продажи»;

- платёжные документы, подтверждающие приобретение жилья или затраты на строительство и ремонт;

- документы, фиксирующие право собственности;

- квитанции, подтверждающие, что кредит израсходован на жилищные цели.

-

Маранц, Ю. В. Постатейный комментарий к Федеральному закону «О судебной системе Российской Федерации» / Ю.В. Маранц. — М.: Юстицинформ, 2014. — 120 c. -

CD-ROM. Теория государства и права. Электронный учебник. Гриф МО РФ. — Москва: СПб. [и др.] : Питер, 2006. — 577 c. -

Панов, В.П. Сотрудничество государств в борьбе с международными уголовными преступлениями: учеб пособие; М.: Юрист, 2011. — 160 c. - Рассказов, Л. П. Теория государства и права / Л.П. Рассказов. — М.: Инфра-М, РИОР, 2014. — 480 c.

В течение трёх месяцев сотрудники инспекции проверят предоставленные им документы, и, при отсутствии претензий, одобрят налоговую льготу. Деньги могут вернуться как на расчётный счёт гражданина единой суммой, так и частично – заработной платой, получаемой без 13-ти процентного вычета.

Подводим итоги

Налоговый резидент России, оформивший целевой потребительски кредит, имеет полное право для возвращения тринадцати процентов в счёт ранее уплаченного подоходного налога. Чтобы вернуть средства, надо прийти с соответствующим пакетом документов в ФНС по месту прописки. Если же заём был не целевым, вернуть переплату по процентам можно лишь одним способом – погасив обязательства досрочно. В этом случае направлять заявление нужно в сам филиал банка, либо же решать сложившуюся ситуацию через суд.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 110-68-15 (Москва) +7 (812) 317-72-80 (Санкт-Петербург)

Это быстро и бесплатно!

| Видео (кликните для воспроизведения). |

Понравилась статья?

Сохраните, чтобы не потерять!

Источники

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")