Содержание

- 1 Что-то пошло не так

- 2 Верховный Суд: при оплате труда в выходные дни компенсационные выплаты не учитываются

- 3 «Выходные» будни

- 4 Оплата труда при работе в праздничные и выходные дни

- 5 Оплата праздничных дней при сменном графике работы

- 6 Доплачивать за работу в праздники и выходные нужно по-новому

- 7 Оплата ночных часов в праздничные дни

- 8 Оплата работы в праздничные дни

Что-то пошло не так

Воспользуйтесь поиском, чтобы найти нужный материал

Сделано в Санкт-Петербурге

© 1997 — 2019 PPT.RU

Полное или частичное

копирование материалов запрещено,

при согласованном копировании

ссылка на ресурс обязательна

Ваши персональные данные обрабатываются на сайте в целях

его функционирования в рамках Политики в отношении

обработки персональных данных. Если вы не согласны,

пожалуйста, покиньте сайт.

Ошибка на сайте

Удаление аватара

Вы уверены, что хотите удалить используемое изображение и заменить его аватаром по умолчанию?

Верховный Суд: при оплате труда в выходные дни компенсационные выплаты не учитываются

Автор: Е. И. Пересыпкина

При каких условиях допускается привлечение к работе в нерабочие праздничные дни? Как устанавливаются конкретные размеры оплаты работы в выходной или праздник? Как оплачивается работа в нерабочий праздничный день при суммированном учете рабочего времени? На что обратить внимание при оплате работы в выходной день сотруднику, имеющему разъездной характер труда? Какие доводы привел ВС РФ в Определении от 21.11.2016 № 56-КГ16-22 при рассмотрении дела о формировании показателя двойной оплаты работы в выходной день?

С учетом специфики своей деятельности некоторые организации зачастую вынуждены привлекать сотрудников к работе в выходные дни. Как показывает практика, до сих пор вопрос оплаты такой работы является актуальным. Далеко не всегда работники и работодатели сходятся во мнении, что такое оплата труда в двойном размере.

Положения Трудового кодекса о работе в выходные дни и ее оплате.

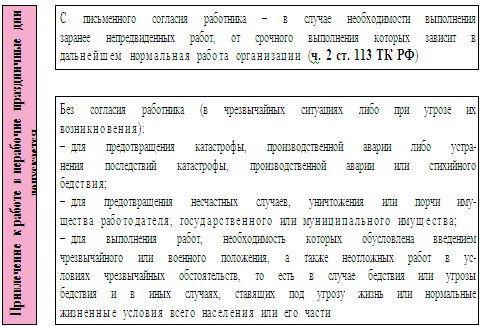

По общему правилу, установленному ч. 1 ст. 113 ТК РФ, работа в нерабочие праздничные дни запрещена. Вместе с тем трудовым законодательством предусмотрен ряд исключений из данного правила.

Трудовой кодекс допускает привлечение к работе в нерабочие праздничные дни и в других случаях при наличии письменного согласия работника и с учетом мнения выборного органа первичной профсоюзной организации (ч. 5 ст. 113).

В отношении отдельных категорий работников порядок привлечения к работе в нерабочие праздничные дни может устанавливаться коллективным договором, локальным нормативным актом, трудовым договором. Так, в соответствии с ч. 4 ст. 113 ТК РФ к таким категориям относятся творческие работники (в соответствии с перечнем работ, профессий, должностей этих работников, утвержденным Постановлением Правительства РФ от 28.04.2007 № 252). При организации трудовых отношений с такими работниками следует руководствоваться Отраслевым соглашением между Минкультуры РФ и Российским профсоюзом работников культуры на 2015 – 2017 годы от 25.11.2014.

Часть 6 ст. 113 ТК РФ устанавливает категории работ, проведение которых допускается в нерабочие праздничные дни независимо от наличия вышеперечисленных условий:

- работы, приостановка которых невозможна по производственно-техническим условиям, в непрерывно действующих организациях;

- работы, вызываемые необходимостью обслуживания населения;

- неотложные ремонтные и погрузочно-разгрузочные работы.

Часть 8 ст. 113 ТК РФ содержит требование, согласно которому во всех случаях привлечение работников к работе в нерабочие праздничные дни должно производиться на основании письменного распоряжения работодателя.

Итак, для привлечения работников к работе в нерабочий праздничный день необходимо соблюдение следующих условий:

- наличие законного основания для привлечения к работе в праздник;

- письменное согласие работника (за исключением случаев, когда оно не требуется);

- учет мнения выборного органа первичной профсоюзной организации (в установленном ТК РФ случае);

- письменное распоряжение работодателя.

Выполнение работы в нерабочий праздничный день является разновидностью работы в условиях, отклоняющихся от нормальных, в связи с чем работнику производятся соответствующие выплаты, предусмотренные трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым договором. При этом в силу ст. 149 ТК РФ размеры выплат, установленные коллективным договором, соглашениями, локальными нормативными актами, трудовым договором, не могут быть ниже предусмотренных трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Правила оплаты труда в нерабочие праздничные дни закреплены в ст. 153 ТК РФ. Частью 1 данной статьи определено, что работа в нерабочий праздничный день оплачивается не менее чем в двойном размере:

- сдельщикам – не менее чем по двойным сдельным расценкам;

- работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

- работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день проводилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа выполнялась сверх месячной нормы рабочего времени.

Конкретные размеры оплаты работы в выходной или праздник могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором (ч. 2 ст. 153 ТК РФ).

Трудовой кодекс устанавливает минимальные гарантии по оплате труда в нерабочие праздничные дни, которые работодатель может повысить посредством договорного или локального регулирования.

В соответствии с ч. 3 ст. 153 ТК РФ по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит. Оплата выходного дня в одинарном размере означает, что работнику, получающему оклад, сверх оклада оплачивается одинарная дневная ставка. Заработная плата (оклад) в том месяце, когда используется день отдыха, не уменьшается.

Особенности оплаты труда в нерабочий праздничный день для работников, заключивших трудовые договоры на срок до двух месяцев, приведены в ст. 290 ТК РФ. Для таких работников предусмотрена компенсация только в денежной форме: не менее чем в двойном размере.

Как оплачивается работа в нерабочий праздничный день при суммированном учете рабочего времени?

Гарантии, установленные ст. 153 ТК РФ, распространяются на всех работников независимо от режима рабочего времени (пятидневная рабочая неделя, сменный график и т. д.). Однако при суммированном учете рабочего времени, а также в непрерывно действующих организациях применяются правила, предусмотренные Постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 № 465/П-21 «Об утверждении Разъяснения № 13/п-21 «О компенсации за работу в праздничные дни» (далее – Разъяснение).

Согласно п. 1 Разъяснения на непрерывно действующих предприятиях (в цехах, на участках, агрегатах), а также при суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени.

Оплата в двойном размере производится всем работникам за часы, фактически отработанные в праздник (п. 2 Разъяснения). Когда на праздничный день приходится часть рабочей смены, в двойном размере оплачиваются часы, фактически отработанные в праздник (от 0 до 24 часов).

Даже если работник трудился в нерабочий праздничный день в соответствии со своим графиком, ему полагается повышенная оплата. Права на предоставление другого дня отдыха в данном случае он не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени. Если работа в праздничный день не включалась в норму рабочего времени, с согласия работника денежная компенсация может быть заменена предоставлением ему другого дня отдыха. В этом случае оплата работы в праздник производится в одинарном размере (п. 3 Разъяснения).

На основании п. 4 Разъяснения при подсчете сверхурочных часов работа в праздничные дни, выполненная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере.

Как оплачивается выходной день в командировке?

Плата за выходной или нерабочий праздничный день, проведенный в командировке, полагается работнику в том случае, если он:

- работал в этот день (при наличии законного основания для привлечения к такой работе и письменного распоряжения работодателя);

- был специально командирован для работы в выходной день;

- выехал в командировку (вернулся из командировки) либо находился в пути к месту командировки или обратно.

При оплате работы в период командировки следует руководствоваться ст. 153 ТК РФ, а также п. 5, 9 Положения о командировках и Письмом Минтруда РФ от 25.12.2013 № 14-2-337.

По общему правилу, если работнику не предоставлялся отгул, оплата производится в размере не менее двойной дневной (часовой) тарифной ставки (части оклада). При предоставлении отгула оплата будет осуществляться в размере одинарной дневной (часовой) тарифной ставки (части оклада). Средний заработок за этот день платить не надо.

Как оплатить работу в выходной день сотруднику, имеющему разъездной характер труда?

Оплата работы в выходные дни сотрудникам, имеющим разъездной характер работы, производится в общем порядке по правилам, установленным ст. 153 ТК РФ.

Кроме того, при занятости в выходные дни работники с разъездным характером работы не теряют право на возмещение расходов, закрепленных в ст. 168.1 ТК РФ. То есть за выходные дни, проведенные в разъездах, им также должны быть возмещены:

- расходы на проезд;

- расходы на наем жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные, полевое довольствие);

- иные расходы, произведенные работниками с разрешения или ведома работодателя.

Верховный суд о двойной оплате труда в выходные дни.

В Определении ВС РФ от 21.11.2016 № 56-КГ16-22 было рассмотрено требование о возложении на работодателя обязанности включить компенсационные и стимулирующие выплаты в расчет оплаты труда в выходные и нерабочие праздничные дни.

Суть дела. Гражданин, состоящий в трудовых отношениях с войсковой частью, работал в выходные и нерабочие праздничные дни. В соответствии с приказами командира части несколько таких дней были признаны рабочими. При этом в расчет оплаты труда не были включены компенсационные и стимулирующие выплаты за вредные условия труда, выслугу лет, «морская» надбавка и премиальные выплаты. Гражданин решил, что такой расчет оплаты труда нарушает его права, и обратился в суд. Суд первой инстанции удовлетворил требования истца, согласившись с тем, что все перечисленные выплаты ему полагаются. Такую же позицию занял суд апелляционной инстанции. Однако работодатель гражданина обратился в порядке кассации в ВС РФ.

Особенности регулирования труда лиц, работающих в организациях Вооруженных Сил РФ, предусмотрены ст. 349 ТК РФ, согласно которой на работников, заключивших трудовые договоры о работе в том числе в воинских частях, распространяются трудовое законодательство и иные акты, содержащие нормы трудового права, с особенностями, установленными ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ. Таким образом, выводы, к которым пришел суд, будут интересны всем нашим читателям.

Позиция суда. При рассмотрении дела суд обратил внимание на положения ст. 129 и 153 ТК РФ. Согласно ч. 4 ст. 129 ТК РФ под окладом (должностным окладом) понимается фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Из положений ч. 1 ст. 153 ТК РФ во взаимосвязи с ч. 4 ст. 129 ТК РФ следует, что работа в выходной или нерабочий праздничный день оплачивается работнику не менее чем в двойном размере исходя из фиксированного размера оплаты его труда за исполнение трудовых (должностных) обязанностей определенной сложности за календарный месяц без учета компенсационных, стимулирующих и социальных выплат. Для исчисления размера оплаты труда работников, получающих оклад (должностной оклад), применяется дневная или часовая ставка (часть оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), при этом иные выплаты, кроме оклада, при расчете оплаты работы в выходной или нерабочий праздничный день не учитываются.

В мотивировочной части определения арбитры указали: из содержания названных норм следует, что при расчете заработной платы за период, в который работник выполнял работу в выходные и нерабочие праздничные дни, оплату необходимо производить исключительно исходя из двойного оклада работника без учета компенсационных и стимулирующих выплат за выслугу лет, «морской» надбавки, премиальных выплат, районного коэффициента, «северной» надбавки (Определение от 26.12.2016 № 56-КГ16-22 «Об исправлении описки в мотивировочной части Определения

Судебной коллегии по гражданским делам Верховного Суда Российской Федерации от 21.11.2016 № 56-КГ16-22»).

В связи с этим ВС РФ отменил решения судов первой и апелляционной инстанций и направил дело на новое рассмотрение, поскольку ранее судьи не учли, что положения ст. 153 ТК РФ не предусматривают оплату работы в выходные и нерабочие праздничные дни с учетом иных компенсационных и стимулирующих выплат, кроме как оплату такой работы не менее чем в двойном размере исходя из фиксированного размера оплаты труда работника.

При привлечении работников к работе в нерабочий праздничный день работодателю нужно соблюсти ряд условий. В частности, необходимо наличие законного основания для привлечения к работе в праздник, письменного согласия работника (за исключением случаев, когда оно не требуется) и письменного распоряжения работодателя. При расчете зарплаты за период, в который работник выполнял работу в выходные и нерабочие праздничные дни, оплата производится исключительно исходя из двойного оклада работника без учета компенсационных и стимулирующих выплат.

«Выходные» будни

Почти в каждой организации возникают ситуации, когда сотруднику необходимо поработать в день, когда все остальные отдыхают. Такая работа подлежит оплате в особом порядке. Поговорим о нюансах, связанных с выполнением трудовых обязанностей в нерабочие и праздничные дни, при «окладной» системе оплаты труда.

Общие правила запрещают компаниям привлекать сотрудников к работе в выходные и нерабочие праздничные дни 1 . Однако предусмотрены и исключительные ситуации, когда такое «привлечение» возможно. Например, если нужно выполнить заранее не предвиденные работы, от которых зависит дальнейшая нормальная работа организации в целом или ее отдельных подразделений. На привлечение к такой работе необходимо письменное согласие сотрудника. Если работник на это не пойдет, аргументировать свой отказ либо приводить уважительную причину он не обязан. Правда, в некоторых «особо исключительных» случаях согласия сотрудника для работы в выходной или праздничный день не требуется. К примеру, если он необходим для предотвращения или устранения последствий производственной аварии. Привлечение сотрудников к работе в выходные и нерабочие праздничные дни оформляется распоряжением работодателя. Форма такого распоряжения не установлена. Его можно составить, например, в виде приказа о привлечении к работе в выходной день. В документе целесообразно указать причину и период выхода на работу, список привлекаемых сотрудников.

Оплачиваем рабочий выходной

Каковы правила оплаты труда сотрудников, выходящих на работу в выходной или праздничный день? Для сотрудников, чья зарплата зависит от оклада, предусмотрено 2 вида оплаты таких дней:

- не менее чем в размере одинарной часовой (дневной) ставки в дополнение к окладу, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- не менее чем в размере двойной дневной (часовой) ставки в дополнение к окладу — при работе сверх месячной нормы рабочего времени 2 .

Пример

В связи с непредвиденными работами сотрудник компании с его согласия в ноябре 2009 г. был привлечен к работе в выходной день — 21 ноября. Согласно производственному календарю на 2009 г. норма рабочего времени в ноябре при 40 часовой рабочей неделе составляла 159 часов. Эту норму работник выполнил. В выходной день он отработал 5 часов, о чем сделана соответствующая отметка в табеле учета рабочего времени. Месячный оклад работника составляет 30 000 руб.

Рассчитаем вознаграждение сотрудника за работу в выходной день. Поскольку она производилась сверх месячной нормы рабочего времени, то работнику полагается оплата по двойному тарифу. Таким образом, за 5 часов работы в выходной день он получит:

30 000 руб. : 159 ч x 5 ч x 2 = 1887 руб.

Соответственно, за ноябрь размер заработной платы сотрудника составит:

30 000 + 1887 = 31 887 руб.

Отметим, что конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут быть установлены коллективным или трудовым договором, иным локальным нормативным актом 4 . Это означает, что компания имеет полное право принять решение оплачивать «выходную» работу по более высоким ставкам, например, в тройном размере.

Отгул вместо «двойной» оплаты

По желанию работника, который трудился в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае «выходную» работу оплачивают в одинарном размере, а за день отдыха зарплату не начисляют. Применение этой нормы на практике вызывает вопрос: зависит ли продолжительность отгула от количества отработанных часов в выходной день? Например, работник трудился в воскресенье всего два часа. Означает ли это, что и отгул должен быть предоставлен только на два часа? По мнению специалистов Роструда, сотруднику положен полный день отдыха вне зависимости от количества отработанных в выходной день часов. Свой вывод они аргументируют так.

Обратите внимание: некоторые компании навязывают сотрудникам второй вариант оплаты (с предоставлением отгула). Это неправильно, ведь по смыслу приведенных норм право выбора вида оплаты принадлежит именно работнику. Если он не написал заявление о предоставлении ему в качестве компенсации другого дня отдыха, работу в выходной день необходимо оплатить в повышенном размере. Работодатель не вправе отказать в двойной оплате, заменив ее отгулом, если работник не дал на это свое согласие.

Работа в выходной и налоги

Оплату труда за работу в выходной или праздничный день учитывают при налогообложении прибыли в составе расходов на оплату труда 5 . Если организация оплачивает работу в выходной более чем в двойном размере, то всю сумму она вправе учесть в затратах, уменьшающих базу по налогу на прибыль. Но при условии, что в трудовом или коллективном договоре закреплено условие об оплате в таких размерах.

Что касается НДФЛ, отметим. Оплата труда за работу в выходные и нерабочие праздничные дни не является компенсацией в смысле статьи 164 Трудового кодекса. Значит, выплачиваемые суммы следует рассматривать как повышенную оплату труда, а не компенсацию. А раз так, то с таких сумм нужно удерживать НДФЛ. Так считает финансовое ведомство 6 .

На том же основании повышенная оплата «выходного» труда должна облагаться и страховыми взносами. Напомним, что с 1 января 2010 года ЕСН заменен страховыми взносами 7 . Этими взносами не облагаются компенсационные выплаты, связанные с выполнением трудовых обязанностей. А поскольку, как мы только что отметили, оплата труда за работу в выходной или праздничный день не носит компенсационного характера, то на нее необходимо начислять и страховые взносы.

Б.А. Чижов, заместитель начальника отдела делопроизводства Управления делами Федеральной службы по труду и занятости, государственный советник РФ II класса

Сверхурочной признается работа, которая выполнена работником по инициативе работодателя за пределами установленной для работника продолжительности ежедневной работы (смены), то есть, как правило, сразу после выполнения основной работы в течение рабочего дня. Привлечение работника к сверхурочной работе допускается только в случаях, которые перечислены в статье 99 Трудового кодекса.

Повышенная оплата сверхурочных работ или предоставление работнику дополнительного времени отдыха обусловлены необходимостью компенсировать увеличенные энергозатраты организма человека на работу сверх нормальной продолжительности рабочего времени.

Трудовое законодательство запрещает работу в выходные и праздничные дни, но при этом статья 113 Кодекса содержит крайне ограниченный перечень случаев, когда можно привлечь работников к работе в эти дни (катастрофы, аварии, бедствия и т. д.). Так как работа в выходной или праздничный день, в отличие от сверхурочной, производится не после основной работы, а после ежедневного отдыха и оплачивается не менее чем в 2-кратном размере, то к сверхурочным работам она не относится и в ее максимальной продолжительности (120 часов в год) не учитывается.

Авторы статьи:

А.З. Островская,

ведущий налоговый консультант консалтинговой компании TaxOptima.

Экспертиза статьи:

И.А. Михайлов,

служба Правового консалтинга ГАРАНТ, юрисконсульт

3 приказ Минздравсоцразвития России от 13.08.2009 N 588н

6 письмо Минфина России от 04.06.2007 N 03-04-06-01/174

Оплата труда при работе в праздничные и выходные дни

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected] Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Как произвести оплату выходных и праздничных дней сотруднику при сдельно-премиальной оплате труда? Включаются ли в оплату данных дней премии и стимулирующие выплаты? Можно ли при оплате принимать в расчет среднедневной заработок? Можно ли «сдельщику» предоставлять за работу в выходной день одинарную плату и отгул (с его согласия)? Или использовать согласно ст. 153 ТК РФ оплату по данной категории сотрудников — «сдельщиков» только оплату по двойным сдельным расценкам?

| Видео (кликните для воспроизведения). |

Рассмотрев вопрос, мы пришли к следующему выводу:

В отношении сотрудников со сдельно-премиальной системой оплаты труда работа в выходные и праздничные дни должна учитываться при определении размера премии и иных стимулирующих выплат. Среднедневной заработок не рассчитывается и не применяется для оплаты работы выходной и нерабочий праздничный день. Право работника на выбор между двойной оплатой за работу в выходной или одинарной оплатой с предоставлением дня отдыха не зависит от системы оплаты его труда.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Мазухина Анна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

29 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Оплата праздничных дней при сменном графике работы

Оплата праздничных дней при сменном графике работы в соответствии с требованиями трудового законодательства осуществляется в повышенном размере. Из нашей статьи вы узнаете о нюансах такой доплаты.

Как оплачивается праздничный день при сменной работе

Оплата праздничных дней регламентирована трудовым законодательством. Согласно ст. 153 ТК РФ труд в госпраздник оплачивается не менее чем в двойном размере

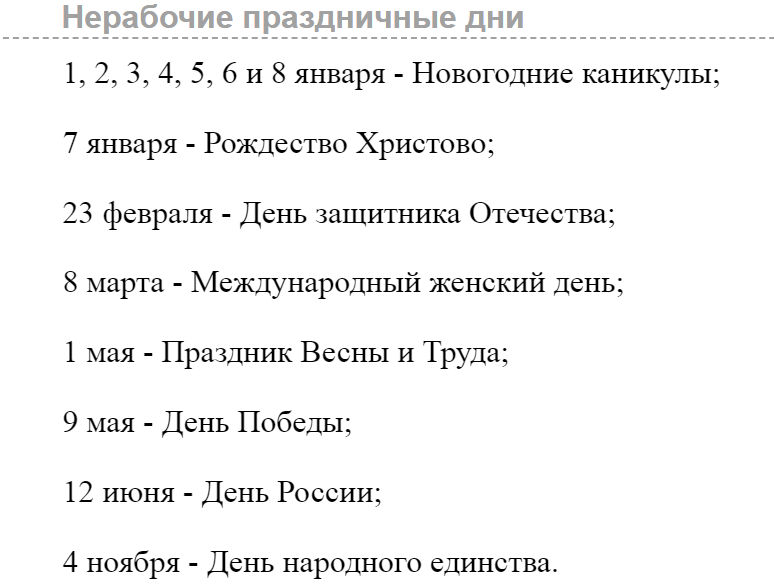

Согласно ст. 112 ТК РФ праздничные дни в РФ:

- 1–6, 8 января – Новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая – День Победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

Но часто праздничные дни выпадают на субботу – воскресенье, поэтому чиновники утверждают планы переноса праздничных дней на близлежащие даты (ч. 5 ст. 112 ТК РФ). График переноса утверждается ежегодно. О том, как мы отдыхаем в 2018 году, можно узнать из нашего производственного календаря, перейдя по ссылке.

Большинство трудящихся привыкли к сочетанию «работа в праздник — двойная оплата». Это значит, что:

- сдельщики получат оплату не менее чем по двойным сдельным расценкам;

- работники, чей труд оплачивается по дневным или часовым тарифным ставкам, получат не менее двойной дневной/часовой тарифной ставки;

- работники на окладе получат не менее одинарной дневной или часовой ставки за работу в пределах месячной нормы рабочего времени, а за работу сверх месячной нормы – не менее двойной дневной или часовой ставки/части оклада.

Данный подход действительно не противоречит законодательству, но в целях оплаты труда не является единственным вариантом.

По желанию сотрудника, трудившегося в нерабочий праздничный день, ему могут предоставить другой день отдыха. Тогда работа в нерабочий праздничный день оплачивается в обычном (одинарном) размере, а день отдыха не оплачивается.

Если работник трудится по сменному графику и его смена выпала на нерабочий праздничный день, такой труд также оплачивается в повышенном размере. У сменщиков есть нюанс в оплате праздничных дней: если работа производилась в пределах нормы рабочего времени сотрудника в соответствующем периоде, то заменить этот день с согласия работника одинарной оплатой и отгулом не получится (п. 5 рекомендации Федеральной службы по труду и занятости от 02.06.2014). А вот если такая работа в праздник производится сверх нормы рабочего времени, работник выбирает сам: или двойную оплату, или одинарную оплату плюс отгул.

Нюансы «праздничной» оплаты

Прежде всего, отметим, что за день до наступления праздничного дня сотрудники работают на 1 час меньше (ст. 95 ТК РФ). Например, при в 8-часовом рабочем дне в пятницу 03.11.2017 работники могут трудиться 7 часов, а потом идти домой. Если же работодатель потребует отработать 8 часов, то восьмой час работы сотрудника станет сверхурочным. Придется либо оплатить его в полуторном размере, либо дать работнику дополнительное время отдыха в размере 1 часа.

Несмотря на то, что в праздники, как правило, сотрудники не работают, работодатель может вызвать сотрудников без их согласия:

- для предотвращения или устранения последствий производственной аварии или чрезвычайной ситуации;

- предотвращения несчастных случаев, а также препятствования уничтожению или порче имущества;

- выполнения работ в условиях чрезвычайного, военного положения (ст. 113 ТК РФ).

Оплата работы в праздник в таких случаях осуществляется по общему правилу: не менее чем в двойном размере либо в одинарном плюс неоплачиваемый отгул.

ОБРАТИТЕ ВНИМАНИЕ! Закон устанавливает минимальный размер оплаты праздничных дней. Законодательство не содержит максимального предела оплаты труда в праздник. Локальным нормативным актом, коллективным договором, отраслевым соглашением по оплате труда может быть предусмотрен иной порядок оплаты праздничных дней, но не хуже, чем предусмотрено ст. 153 ТК РФ.

Образец локального нормативного акта по оплате труда вы найдете здесь.

А как быть с региональными праздниками? К ним относятся праздничные дни, установленные субъектами РФ (Радоница, Курбан-Байрам, Ураза-Байрам, Пасха). Так как в ст. 153 ТК РФ не указано, что праздничными днями являются только даты, перечисленные в ст. 112 ТК РФ, на наш взгляд, за работу в региональный праздничный день работодатели вправе начислять оплату в двойном размере. Но при условии, что работник не выбрал отгул. Данная позиция подтверждается рекомендациями Федеральной службы по труду и занятости от 02.06.2014. Однако на практике работодатели чаще всего строго выполняют правило «в праздник двойная оплата либо отгул» только касательного общероссийских праздничных дней.

Праздничные дни при сменной работе оплачиваются не менее чем в двойном размере. При определенных условиях вместо двойной оплаты работник может получить одинарную оплату и отгул. Конкретный размер «праздничной» доплаты, максимум которого законодательно не ограничен, закрепляется во внутреннем локальном акте компании или отраслевом соглашении.

Доплачивать за работу в праздники и выходные нужно по-новому

Что случилось?

Конституционный Суд РФ принял постановление от 28.06.2018 N 26-П по итогам рассмотрения жалобы группы граждан на несоответствие Конституции РФ норм статьи 153 Трудового кодекса РФ , в той части, в какой она допускает оплату труда в выходные и праздничные нерабочие дни в размере двойного оклада без учета стимулирующих и компенсационных выплат. Заявители являются военнослужащими, которых регулярно привлекают к внеурочной работе по служебной необходимости. Но в аналогичной ситуации зачастую оказываются и другие работники, например врачи, у которых оклад установлен отдельно от различных премиальных и стимулирующих выплат.

Как оплачивать работу в выходные и праздники

Работа в праздники и выходные в российских организациях не редкость. По нормам ТК РФ она является особым режимом труда, за который сотрудникам на выбор положено:

- время для отдыха в другое время;

- двойная оплата труда.

Именно последний пункт и стал предметом разбирательства КС РФ. Ведь нормами Трудового кодекса предусмотрена оплата в виде двойного оклада или тарифной ставки сотрудника. И именно так и действуют работодатели. Ведь ни о каких премиях и стимулирующих выплатах, которые необходимо включать в расчет среднедневного заработка, в ТК РФ речи не идет. Это особенно важно в бюджетных организациях, где оклад традиционно небольшой, а надбавки составляют значительную часть оплаты труда. Поэтому зачастую работодатели берут для расчета «голый» оклад или тарифную ставку, в результате чего сумма за работу в выходной может оказаться даже меньше той, что работник получает обычно. Именно так и произошло у заявителей, которым командование не включило в расчет премиальные и другие надбавки. Суды всех инстанций подтвердили правоту работодателя, но КС РФ с этим не согласился и указал на неправильное толкование нормы статьи 153 ТК РФ.

Позиция КС РФ

Конституционный Суд поддержал позицию работников, которые утверждали, что при расчете доплаты за работу в выходные и праздники необходимо учитывать не только оклад, но и все выплаченные ранее:

- премии;

- надбавки;

- стимулирующие выплаты;

- компенсационные выплаты.

В постановлении КС РФ, в частности, сказано:

Исходя из того что статья 153 Трудового кодекса РФ, которая в полной мере распространяется на трудовые отношения с участием гражданского персонала воинских частей и организаций Вооруженных Сил Российской Федерации, непосредственно не определяет размеры оплаты за работу в выходной или нерабочий праздничный день (таковые, как следует из части второй данной статьи, могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, либо трудовым договором), в сфере оплаты труда указанной категории работников положения части первой данной статьи на протяжении достаточно долгого времени понимались как устанавливающие не менее чем двойную оплату за работу в выходной или нерабочий праздничный день с учетом компенсационных и стимулирующих выплат.

Предусмотренные в рамках конкретной системы оплаты труда компенсационные и стимулирующие выплаты, применяемые в целях максимального учета разнообразных факторов, характеризующих содержание, характер и условия труда, прочие объективные и субъективные параметры трудовой деятельности, начисляются к окладу (должностному окладу) либо тарифной ставке работника и являются неотъемлемой частью оплаты его труда, а следовательно, должны, по смыслу частей первой и второй статьи 135 Трудового кодекса РФ, учитываться работодателем при определении заработной платы работника и начисляться за все периоды работы, включая и выходные и нерабочие праздничные дни, — иное означало бы произвольное применение действующей в соответствующей организации системы оплаты труда, а цель установления компенсационных и стимулирующих выплат не достигалась бы.

Таким образом, КС РФ пришел к выводу, что работодатель должен указать порядок оплаты труда в выходные и праздники в коллективном договоре, а также учитывать все надбавки при расчете, потому что все положенные сотруднику по трудовому договору компенсации и стимулирующие выплаты являются неотъемлемой частью оплаты его труда, так как начисляются к окладу либо тарифной ставке в соответствии с заранее оговоренными условиями. Таким образом, премии и стимулирующие выплаты работодатель обязан начислять за все периоды работы, включая и выходные и нерабочие праздничные дни. И дело не в несоответствии норм ТК РФ Конституции РФ, а в их неправильном толковании.

Действия работодателей

Нормами статьи 79 Федерального конституционного закона от 21.07.94 № 1-ФКЗ определено, что официальные позиции КС РФ, изложенные в постановлениях, являются обязательными для всех организаций, законодателей и других уполномоченных лиц. Они не подлежат обжалованию и и вступают в силу сразу со дня официального опубликования. Поэтому все работодатели уже сейчас обязаны рассчитывать доплату за работу в выходные с учетом разъяснений, данных КС РФ. То есть исчислять среднедневной заработок с учетом всех надбавок. А также не забывать о том, что оплата за праздники и выходные предусмотрена в двойном размере.

Оплата ночных часов в праздничные дни

О том, что в трудовых отношениях понимается под ночным временем, кому ночью работать нельзя и как оплачивается ночной труд, мы рассказывали в нашей консультации. А об оплате работы в праздники мы рассказывали в этом материале. А как производится оплата ночных часов в праздники?

Ночные часы в праздничный день: оплата

Поскольку и ночная работа, и работа в праздники предусматривают повышенную оплату, то ночная работа в праздники подразумевает суммирование следующих доплат:

- доплата за работу в праздники;

- доплата за работу в ночное время.

Напомним, что оплата в повышенном размере производится за часы, фактически отработанные в нерабочий праздничный день (ч. 3 ст. 153 ТК РФ). Конкретные размеры оплаты за работу в праздничный день устанавливаются трудовым или коллективным договором, но не менее чем в двойном размере (ч. 1,2 ст. 153 ТК РФ).

Доплата за каждый час работы в ночное время (с 22.00 до 6 часов) производится также в размерах, установленных трудовым или коллективным договором, но не менее 20% часовой тарифной ставки (оклада, рассчитанного за час работы) за каждый час работы в ночное время (ч. 1 ст. 96, ст. 154 ТК РФ, Постановление Правительства от 22.07.2008 № 554).

Напоминаем, что работа в праздники может быть заменена работнику по его просьбе предоставлением времени отдыха. Тогда работа в праздничный день оплачивается в одинарном размере. При этом если работник трудился в праздники в соответствии со своим графиком, то такая работа не может быть заменена одинарной оплатой и днем отдыха (Рекомендации Федеральной службы по труду и занятости от 02.06.2014).

Оплата ночных часов в праздничный день: пример

Приведем пример расчета оплаты за ночную работу в праздничный день.

Предположим, что часовая тарифная ставка работника составляет 250 рублей. Оплата за работу в праздники производится в двойном размере, а доплата за ночную работу составляет 20% от часовой тарифной ставки.

В соответствии с графиком работник трудился с 16:00 23.02.2018 до 09:00 24.02.2018.

Оплата за отработанное время складывается из следующих сумм:

| Период оплаты | Расчет | Сумма, руб. | Пояснения |

|---|

Итого, оплата за работу в указанное время составила 6 650 рублей (3 000 + 1 100 + 1 800 + 750).

Оплата работы в праздничные дни

Считаем зарплату по-новому: важные изменения 11.04.2019

Конституционный суд России опубликовал Решение № 17-П от 11.04.2019, которым окончательно утвердил, что нерегулярные выплаты за труд в нестандартных условиях нельзя включать в МРОТ. Что бы это значило? Теперь начисляйте зарплату по-новому. Изменения коснулись работников, получающих зарплату в размере минималки.

Начисляя заработную плату сотруднику, бухгалтер обязан сравнить уровень заработка за отработанный период с МРОТ. За полностью отработанную норму времени на полную ставку работающий не может получить оплату меньше минимального размера. В 2019 году минималка равна 11 280 рублей. Если начисления ниже установленного минимума, то сотруднику начисляют доплату до МРОТ.

Как повлияло решение КС РФ на правила расчета зарплаты? Судебные представители решили, что доплаты за работу в нестандартных условиях нельзя учитывать при сравнении заработка с минималкой. То есть при начислении в МРОТ не включайте:

- Доплату за работу в праздничные и выходные дни.

- Надбавки за труд в ночное время.

- Сверхурочный труд.

Теперь споров по вопросу, входит ли оплата праздничных дней в МРОТ, не будет. Решением Конституционного суда России от 11.04.2019 однозначно установлено, что выплаты за работы в праздничные, выходные дни, как и труд в ночное время и сверхурочные часы, нельзя учитывать в МРОТ. Следовательно, такие надбавки должны начисляться сверх минималки.

Календарь на 2019 год

Определим, в какие дни двойная оплата в 2019 полагается всем трудящимся. Это официальные праздники, которые поименованы в ст. 112 ТК РФ :

Если работника привлекли к труду именно в эти дни, то повышенная надбавка ему гарантирована Трудовым кодексом.

Также полагается увеличенная оплата за работу в выходные дни. Выходными днями считаются те дни, в которые по рабочему графику сотрудник должен отдыхать. Например, для работающих на пятидневке выходными считаются суббота и воскресенье. Для шестидневной рабочей недели выходной только воскресенье. Для сменного графика выходные устанавливаются в индивидуальном порядке.

Но в любом случае, если сотрудника привлекли к труду в нерабочее время, ему полагается повышенная оплата либо оплата в одинарном размере и дополнительное время отдыха.

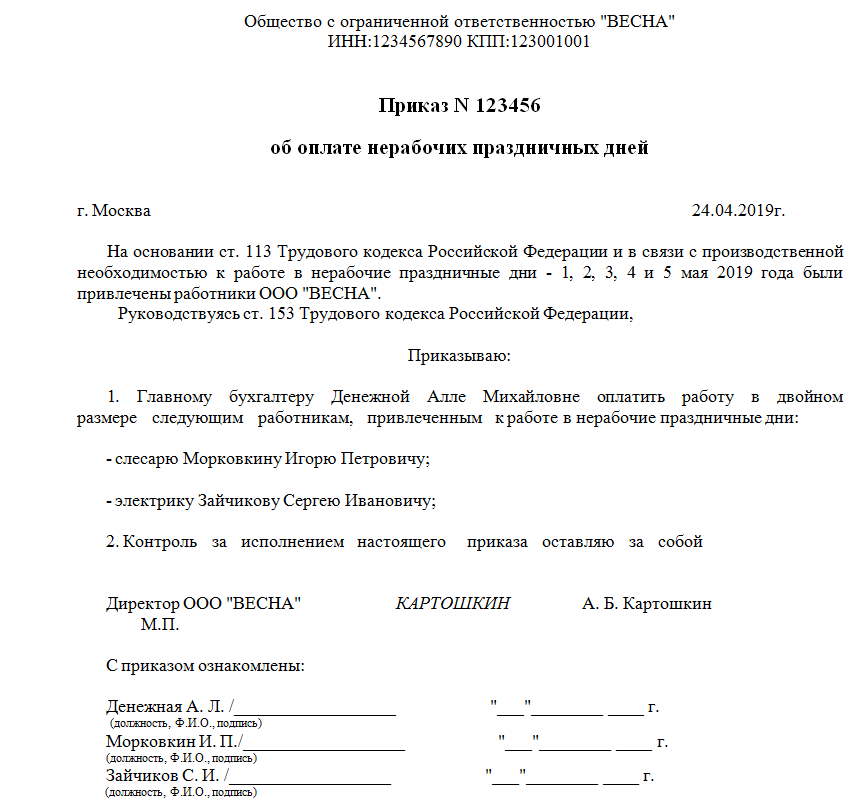

Как оформить праздничные доплаты

Привлечь работника к труду в нестандартное время можно, но только при его согласии. Работодатель обязан соблюдать это требование ТК РФ . В противном случае наказаний от ГИТ не избежать.

Согласие можно получить разными способами. Например:

- направить уведомление с предложением работать в выходной или праздник;

- запросить с подчиненного заявление произвольной формы о том, что он согласен трудиться в выходной день;

- в структуре приказа предусмотреть отдельные графы для ознакомления работника под подпись.

Образец приказа об оплате в праздничные дни

Как начислять надбавки

| Видео (кликните для воспроизведения). |

Разберемся, как правильно считать оплату в выходной день. Для каждой системы оплаты труда свои правила. Но есть одно правило, единое для всех. Это право на дополнительный отдых. Уточните у подчиненного, желает он получить отгул или двойную надбавку. Если нужен отдых, то начисляйте праздничную выплату в одинарном размере. Если отгулы не нужны, то считайте с учетом рекомендаций:

- Сдельщикам — не меньше чем двойная сдельная расценка.

- На часовом тарифе — не менее чем двойной часовой тариф.

- На дневном тарифе — не менее, чем двойной дневной тариф.

- Оплата труда в праздничные дни при окладе рассчитывается не менее чем в двойном размере от дневного или часового оклада работника.

Источники

-

Гамзатов, М.Г. Английские юридические пословицы, поговорки, фразеологизмы и их русские соответствия; СПб: Филологический факультет СПбГУ, 2011. — 142 c. -

Борисов, А. Н. Защита от принудительной ликвидации юридического лица по искам государственных органов / А.Н. Борисов. — М.: «Юридический Дом «Юстицинформ», 2007. — 272 c. -

Жалинский, А. Э. Введение в специальность «Юриспруденция». Профессиональная деятельность юриста. Учебник / А.Э. Жалинский. — М.: Проспект, 2015. — 362 c. - Краев, Н. А. Комментарий к Федеральному закону «О закупках товаров, работ, услуг отдельными видами юридических лиц» (постатейный) / Н.А. Краев, А.Н. Борисов. — М.: Деловой двор, 2015. — 160 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

Популярное

Новинки

")

| с 16:00 23.02.2018 до 22:00 23.02.2018 | 6 часов * 250 рублей * 2 | 3 000 | 6 часов дневной работы в праздничный день оплачиваются в двойном размере |

| с 22:00 23.02.218 до 00:00 24.02.2018 | 2 часа * 250 рублей * 2 + 2 часа * 250 рублей * 20% | 1 100 | 2 часа ночной работы в праздничный день оплачиваются в двойном размере и с учетом доплаты 20% |

| с 00:00 24.02.2018 по 06:00 24.02.2018 | 6 часов * 250 рублей + 6 часов * 250 рублей * 20% | 1 800 | 6 часов ночной работы в субботу (по графику это рабочий день) оплачиваются в одинарном размере с учетом доплаты 20% |

| с 06:00 24.02.2018 до 09:00 24.02.2018 | 3 часа * 250 рублей | 750 | 3 часа дневной работы в субботу оплачиваются в одинарном размере |