Содержание

- 1 Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

- 2 ОТВЕТСТВЕННОСТЬ НАЛОГОВЫХ АГЕНТОВ ЗА НАРУШЕНИЯ ПОРЯДКА УДЕРЖАНИЯ И ПЕРЕЧИСЛЕНИЯ НДФЛ

- 3 Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

- 4 Вопросы и ответы

- 5 Комментарии

- 6 Авторские права

- 7 Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

- 8 Тот факт, что работодатель не перечислил в бюджет НДФЛ с доходов работника, не лишает этого работника права на получение имущественного вычета

- 9 Как вернуть работнику излишне удержанный НДФЛ

- 10 Вопрос эксперту

Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected] Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Организация удерживала НДФЛ с доходов работника, но в бюджет его не перечисляла. В настоящее время в отношении организации введены процедуры банкротства. Имеет ли право налоговый орган отказать в имущественном вычете физическому лицу (работнику организации) по причине недоимки по НДФЛ?

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

ОТВЕТСТВЕННОСТЬ НАЛОГОВЫХ АГЕНТОВ ЗА НАРУШЕНИЯ ПОРЯДКА УДЕРЖАНИЯ И ПЕРЕЧИСЛЕНИЯ НДФЛ

Налоговыми агентами по налогу на доходы физических лиц (НДФЛ) являются российские организации, индивидуальные предприниматели (ИП) и постоянные представительства иностранных организаций, коллегии адвокатов, адвокатские бюро и юридические консультации, действующие на территории РФ (п. 1 статьи 226 Налогового кодекса (НК)).

Порядок расчета налога был рассмотрен в статье «Порядок исчисления и уплаты НДФЛ налоговыми агентами» .

Отметим только, что согласно п. 6 статьи 226 НК налоговые агенты обязаны перечислить суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В данной статье мы рассмотрим, к какой ответственности привлекаются налоговые агенты в случае каких-либо допущенных ими нарушений в порядке удержания и перечисления НДФЛ в бюджет.

Налог фактически перечислен, но не туда – неверно указаны реквизиты перечисления, и налог ушел в счет уплаты другого налога. Относительно порядка «перезачисления» налога, то есть, каким образом он будет переноситься из одного бюджета в другой, — вопрос спорный: нет однозначного мнения среди налоговых органов, чиновников и специалистов. Противоречивым является и вопрос начисления пеней.

Кроме того, налоговые органы считают, что в данном случае к налоговому агенту должна быть применена ответственность, установленная статьей 123 НК (о ней мы говорили выше) – штраф в размере 20% суммы перечисления. Однако в статье говорится о невыполнении налоговым агентом обязанности по удержанию и (или) перечислению налога. Но ведь налог удержан и перечислен налоговым агентом!

Ответственность за нарушение порядка перечисления налога НК не установлена, значит, ни о каком штрафе не может быть и речи.

© Обращаем особое внимание коллег на необходимость ссылки на «Субсчет.ру: теория и практика бухгалтерского учета и налогообложения» при цитировании (для on-line проектов обязательна активная гиперссылка)

Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

Если работодатель удержал НДФЛ, но не перечислил в бюджет, работнику могут прислать уведомление из налоговой, что он не исполнил свою обязанность по уплате налогов. А также отказать в предоставлении налогового вычета.

Законны ли такие требования налоговых органов? Согласно НК РФ все работодатели будут являться налоговыми агентами для сотрудников, с которыми у них подписан трудовой договор. Исключение составляет ситуация, когда в качестве работодателя выступает физическое лицо, без регистрации в качестве индивидуального предпринимателя.

Налоговый агент обязан:

Рассчитать сумму подоходного налога с оплаты труда работника.

Удержать ее, то есть выплатить зарплату за минусом ранее рассчитанной суммы налога. Перечислить удержанную величину налога в бюджет.

Согласно законодательству человек, у которого есть налоговый агент (то есть работник, работодатель которого является этим агентом), считается исполнившим свою обязанность по налоговому законодательству после того, как с него удержан налог, то есть если работодатель не перечисляет удержанные суммы в бюджет, работник уже не будет нести ответственности.

Как узнать перечислялся ли налог в бюджет? Для того чтобы узнать сколько было удержано налога и перечислили его в бюджет есть несколько способов: Запросить у работодателя справку по форме 2-НДФЛ, где содержится вся требуемая информация. Но если работодатель злонамеренно не перечисляет деньги в бюджет, он может сфальсифицировать эту справку. Зарегистрироваться в личном кабинете на официальном портале налоговой, там также содержатся все необходимые данные. Также об этом можно узнать уже по факту подачи декларации по форме 3-НДФЛ с целью получения вычета.

Что делать, если НДФЛ не перечисляли в бюджет

Если работник точно установил, что работодатель удерживает с него подоходный налог, но не перечисляет его в бюджет, он может обратиться в следующие инстанции: Инспекцию по труду или прокуратуру;

Налоговое управление по месту регистрации работодателя.

К заявлению необходимо прикрепить документальные доказательства. В качестве доказательства того, что налог удерживается, может выступить трудовой договор (в котором прописана зарплата до налогообложения) и расчетные листки и выписки о поступлениях денежных средств на карту (где видно, что перечисляется денежная сумма за вычетом 13%). В качестве доказательств того, что удержанный налог не поступал в бюджет можно использовать справки 2-НДФЛ и данные из личного кабинета на сайте налоговой.

Как правило, вопрос о фактическом перечислении налога в бюджет поднимается в связи с необходимостью получить налоговые льготы в виде вычета.

Вернут ли удержанную сумму налога, в случае если налоговый агент не перевел ее в бюджет? Данную ситуацию разъясняет Письмо ФНС от 15.06.2012 года № ЕД-3-3/[email protected] В нем говорится, что НК РФ не ставит возможность получить вычет в зависимость от исполнения своих обязанностей налоговым агентом в полной мере. То есть, если с работника был удержан НДФЛ, ему не могут отказать в предоставлении вычета. Работодатель будет налоговым агентом для работающих у него людей и поэтому он обязан не только удерживать налоговые суммы, но и перечислять их в бюджет. Работник освобождается от ответственности за неуплату налога с момента, когда с него фактически будет удержан НДФЛ. Тем не менее, он может обратиться с жалобой на работодателя в трудовую инспекцию или налоговую.

Вопросы и ответы

Здравствуйте! Могу ли я воспользоваться имущественным вычетом при покупке квартиры и вернуть НДФЛ, если работодатель с меня налог удержал, но в бюджет не перечислил? Спасибо!

Да, можете. Это проблема работодателя (налогового агента). Главное — налог с вас удержан. А перечислен он в бюджет или нет, проблема налоговой инспекции. Она вправе взыскать налог принудительно. Налоговый кодекс не связывает факт перечисления налога в бюджет агентом с возможностью получить вычет.

Портал «Ваши налоги»

Комментарии

У меня именно такая ситуация и налоговая отказывает в возврате, хотя уже прйдена камеральная проверка, на какой закон я могу сослаться? Заранее спасибо большое.

—

Вы не обязаны не на что ссылаться. Налоговая обязана выдать вам письменный мотивированный отказ. И в нем указать на какую ному закона они ссылаются в качестве основания для отказа. Он у вас есть? Как появится — пишите нам.

Но, в любом случае, Налоговый кодекс не ставит в зависимость ваше право на вычет исходя из того заплатил налог работодатель или нет. Факт не уплаты налога не является основанием для отказа.

Авторские права

© Все права защищены.

Исключительные права на все материалы сайта принадлежат администрации сайта «Ваши налоги». Любая перепечатка, размножение или иное использование материалов сайта допускается только с письменного согласия администрации сайта « Ваши налоги » . Лица виновные в несанкционированном использовании материалов сайта несут ответственность по статье 146 Уголовного кодекса РФ. E-mail для связи с администрацией сайта: [email protected]

Поддержка сайтаhardkod.ru

Что делать, если работодатель удержал НДФЛ, но не перечислил в бюджет?

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected] Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Если индивидуальный предприниматель перечислил налог на доходы физических лиц в налоговый орган раньше, чем удержал его у сотрудника, какая ответственность предусмотрена в таком случае (например, НДФЛ был перечислен 25.03.2016, а дата выплаты заработной платы и удержание НДФЛ — 31.03.2016)? Что в этом случае необходимо делать, чтобы избежать наказания? Какая ответственность предусмотрена за несвоевременное перечисление налога на доходы физических лиц?

По данному вопросу мы придерживаемся следующей позиции:

Если 25.03.2016 был перечислен налог с доходов сотрудников в виде заработной платы, начисленной за февраль 2016 года, то эта сумма считается досрочно уплаченной суммой НДФЛ. В связи с этим у ИП отсутствует состав правонарушения, установленного ст. 123 НК РФ.

Если же 25.03.2016 был перечислен НДФЛ с доходов сотрудников в виде заработной платы, причитающейся за март 2016 года, то в такой ситуации возникают предпосылки для квалификации таких сумм в качестве ошибочно уплаченных предпринимателем. Поэтому существует вероятность, что за несвоевременную уплату налога ИП могут привлечь к ответственности по ст. 123 НК РФ. В такой ситуации ИП может перечислить НДФЛ повторно и одновременно обратиться в налоговый орган с заявлением о возврате ошибочно перечисленных сумм. При этом, поскольку повторно НДФЛ будет перечислен с опозданием, следует иметь в виду, что привлечение налогового агента к ответственности по ст. 123 НК РФ возможно и в случае перечисления налога на один день позже установленного НК РФ срока.

Рекомендуем ознакомиться с материалом:

— Энциклопедия решений. Перечисление налоговыми агентами удержанного НДФЛ в бюджет. Срок уплаты.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

15 апреля 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Тот факт, что работодатель не перечислил в бюджет НДФЛ с доходов работника, не лишает этого работника права на получение имущественного вычета

Авторизуйтесь, чтобы добавить свой ответ

У вас еще нет аккаунта? Регистрация

Сделано в Санкт-Петербурге

© 1997 — 2019 PPT.RU

Полное или частичное

копирование материалов запрещено,

при согласованном копировании

ссылка на ресурс обязательна

Ваши персональные данные обрабатываются на сайте в целях

его функционирования в рамках Политики в отношении

обработки персональных данных. Если вы не согласны,

пожалуйста, покиньте сайт.

Ошибка на сайте

Удаление аватара

Вы уверены, что хотите удалить используемое изображение и заменить его аватаром по умолчанию?

Как вернуть работнику излишне удержанный НДФЛ

Переплата по НДФЛ: что делать?

Согласно п. 1 ст. 231 НК РФ суммы НДФЛ, излишне удержанные из доходов налогоплательщика, должны быть возвращены налоговым агентом.

В течение 10 рабочих дней с даты обнаружения переплаты работодатель обязан сообщить сотруднику о том, что сумма НДФЛ была излишне удержана, а также о размере самой суммы (п. 6 ст. 6.1, абз. 2 п. 1 ст. 231 НК РФ). Сообщение составляется в произвольной форме, поскольку налоговым законодательством не предусмотрены конкретные способы его составления, и направляется налогоплательщику.

Образец сообщения об излишне удержанном НДФЛ можно скачать по ссылке ниже.

Скачать бланк сообщения

Порядок направления такого сообщения должен быть предварительно согласован с получателем (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 1).

Ждем заявление от работника

Чтобы переплата была возвращена, налогоплательщик должен обратиться к налоговому агенту с соответствующим заявлением в письменной форме (п. 1 ст. 231 НК РФ, письмо Минфина России от 19.10.2012 № 03-04-05/10-1206). Срок подачи заявления установлен п. 7 ст. 78 НК РФ и составляет 3 года со дня уплаты налога (письмо УФНС России по Москве от 19.03.2010 № 20-14/3/[email protected]).

В заявлении работнику необходимо указать реквизиты своего расчетного или лицевого счета, на который работодатель должен будет перечислить денежные средства, т. к. возврат переплаты осуществляется в безналичной форме (абз. 4 п. 1 ст. 231 НК РФ).

В. П. Смирнов является работником ООО «Апрель». В марте 2019 года ему была выдана материальная помощь в размере 2 000 руб., с января по февраль 2019 г. материальная помощь не начислялась и не выплачивалась. Бухгалтер по ошибке исчислила и удержала НДФЛ с материальной помощи. На следующий день она обнаружила ошибку, пересчитала налог и определила сумму к возврату. В тот же день сотруднику сообщили о факте удержания и о размере налога, который организация обязана ему возвратить.

В. П. Смирнов должен написать заявление, чтобы ООО «Апрель» вернуло ему излишне удержанную сумму НДФЛ.

Возвращаем переплату

Итак, налоговый агент получил заявление налогоплательщика о возврате НДФЛ. Теперь в течение 3 месяцев он обязан вернуть излишне перечисленную сумму налога (абз. 3 п. 1 ст. 231 НК РФ). Если не сделать этого в установленный законодательством срок, то кроме самого налога работодатель должен будет заплатить сотруднику проценты за нарушение сроков возврата денежных средств. Проценты начисляются за каждый календарный день просрочки, а процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей на тот момент (абз. 5 п. 1 ст. 231 НК РФ).Переплата по НДФЛ в 2019 году возвращается в аналогичном порядке.

Бухгалтеры нередко задаются вопросом: если возникла переплата по НДФЛ, то можно ли зачесть в счет текущих платежей по НДФЛ?

Ответ на данный вопрос дал Минфин РФ в письме от 05.12.2012 № 03-04-06/4-342. Вернуть налог можно за счет уменьшения в будущем сумм НДФЛ, исчисленного с доходов как самого налогоплательщика, у которого возникла переплата, так и остальных физических лиц, получающих доходы от этого налогового агента (абз. 3 п. 1 ст. 231 НК РФ). При этом не имеет значения ни вид дохода, выплачиваемого другим физическим лицам, ни налоговая ставка, применяемая к данным выплатам.

Из-за ошибки бухгалтера ООО «Апрель» у Е. В. Дареева был излишне удержан НДФЛ в сумме 3 000,00 руб. за февраль и март 2019 года.

В апреле 2019 года Е. В. Дареев получил заработную плату 20 000,00 руб., НДФЛ составил 2 600,00 руб. (20 000,00 руб. × 13%), но не был удержан из его зарплаты в связи с переплатой. Оставшиеся 400 руб. были возращены Е. В. Дарееву за счет сумм НДФЛ, исчисленных и удержанных из дивидендов, полученных в апреле 2019 года учредителями общества.

Если налоговый агент не в состоянии вернуть переплаченный НДФЛ в установленный срок, то ему следует обратиться в налоговую инспекцию с заявлением о возврате излишне уплаченной суммы налога в течение 10 дней с даты обращения к нему сотрудника (абз. 6, 8 п. 1 ст. 231 НК РФ). К заявлению прикладываются документы, подтверждающие факт переплаты, и выписка из регистра налогового учета за тот период, в котором она произошла. При этом самому налогоплательщику подавать заявление на возврат налога во второй раз уже не нужно (письмо Минфина России от 16.05.2011 № 03-04-06/6-112, п. 2).

Следует отметить, что работодатель может не дожидаться возврата средств из бюджета, а вернуть переплату по НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ).

Вернуть излишне удержанный у сотрудника НДФЛ налоговый агент обязан в течение 3-х месяцев с момента получения соотетствующего заявления от работника. Возврат можно осуществить только в безналичном порядке. Если средств на выплату не хватает, налоговый агент вправе запросить возврат средств из налоговой службы.

Вопрос эксперту

Добрый день!

Вам отвечает эксперт Справочно-правового сервиса Норматив https://normativ.kontur.ru/

Дело в том, что НДФЛ – особенный налог. Он уплачивается только из доходов налогоплательщиков – физических лиц. Организация , выступающая в роли налогового агента, не имеет права уплачивать данный налог за счет своих средств. Поэтому в случае образования переплаты по НДФЛ зачет суммы налога в счет будущих платежей тоже по НДФЛ, не допускается – данные суммы не могут считаться суммами налога, удержанных у конкретных физических лиц. О том, что зачесть переплаченную сумму в счет предстоящих платежей по НДФЛ нельзя указывает и Минфин России в своих Письмах от 16.09.2014 № 03-04-06/46268, от 12.11.2014 №03-04-06/57158).

Иначе говоря, НДФЛ – это не тот налог, который можно заплатить «авансом» на год вперед. Он перечисляется в бюджет каждый раз при выплате дохода физическому лицу.

Переплата по НДФЛ в бюджет может образоваться по следующим причинам:

— налоговый агент излишне удержал и перечислил в бюджет НДФЛ с сумм дохода, выплаченного физическому лицу. Когда ошибка в исчислении НДФЛ установлена и доходы налогоплательщика откорректированы, то излишне удержанная и перечисленная сумма НДФЛ должна быть возвращена физическому лицу. А так как налоговый агент эту сумм уже перечислил в бюджет, то, соответственно, организация должна обратиться в налоговый орган за возвратом излишне уплаченных сумм НДФД.

— организация ошибочно перечислила больше НДФЛ, чем удержала из доходов работников. То есть, в учете все исчислено верно, но по каким то причинам при перечислении налога в бюджет допущена ошибка в сумме налога.

Исходя из условий вашего вопроса следует, что сумма НДФЛ удержана верно, то есть возникшая переплата не является излишне удержанной.

В такой ситуации данная сумма является ошибочно перечисленной и согласно разъяснениями контролирующих органов должна быть возвращена организации по ее заявлению как ошибочно перечисленная (Письма Минфина России от 29.04.2014 № 03-04-05/20252, ФНС России от 04.07.2011 № ЕД-4-3/10764, от 19.10.2011 № ЕД-3-3/[email protected]).

Порядок возврата таких сумм регулируется ст. 78 НК РФ, так как ничего иное в НК РФ не установлено и налоговые агенты также имеют право на своевременный зачет или возврат сумм излишне уплаченного налога и правила, указанные в ст. 78 НК РФ, распространяются в том числе и на налоговых агентов ( п. 1 ст. 21 НК РФ, п. 2 ст. 24 НК РФ, п. 14 ст. 78 НК РФ).

Таким образом, сумму переплаты по НДФЛ можно зачесть в счет недоимки по налогу на прибыль, так как это налоги одного уровня — федеральные.

Но для того, чтобы доказать, что переплата по НДФЛ не является суммами налога, удержанными из доходов налогоплательщиков – физических лиц, а является именно вашими денежным средствами, как ошибочно перечисленными, надо провести с налоговой инспекцией акт сверки и предоставить подтверждающие документы.

Например, справки по форме 2-НДФЛ, реестр сведений о доходах физических лиц, платежные документы, подтверждающие факт излишне перечисленного налога (Письмо Минфина России от 03.04.2009 N 03-04-06-01/76).

После подтверждения налоговым органом наличия переплаты по НДФЛ вы можете написать заявление о зачете данной переплаты в счет недоимки по налогу на прибыль.

Забыли удержать налог ндфл и не перечисляли в бюджет 6

Уплата НДФЛ до момента удержания

В данной ситуации налоговики, скорее всего, не признают такой платеж как уплату налога. За фирмой будет числиться недоимка, погасить которую можно только повторным перечислением НДФЛ. Расскажем подробнее. Исходя из данных норм Кодекса, до истечения месяца доход в виде оплаты труда не может считаться полученным работником.

| Видео (кликните для воспроизведения). |

Соответственно, не имеется оснований для исчисления НДФЛ, подлежащего удержанию и перечислению в бюджет.

6-НДФЛ налог перечислен позже

Выплатили зп (вторую половину за февраль) 13 марта, а НДФЛ забыли перечислить… Обнаружили и оплатили НДФЛ 30 марта как в этом случае заполнять 6-НДФЛ?

В соответствии с пп. 1 п. 1 ст. 223 Налогового кодекса РФ дата фактического получения дохода в виде заработной платы определяется как день выплаты дохода.

При выплате дохода в виде заработной платы налоговые агенты обязаны удержать начисленную сумму налога и перечислить удержанный налог в бюджет не позднее дня, следующего за днем выплаты заработной платы (п. 6 ст. 226 НК РФ). Таким образом, в случае, когда работнику заработная плата была выплачена 13 марта 2019, удержанный при выплате налог организация должна была перечислить в бюджет не позднее 14.03.2019 и эту же дату указать в строке 120 формы 6-НДФЛ за 1 квартал 2019. Сотрудник работает с января 2019 года по настоящее время.

До ноября 2019г. сотрудник был не резидентом (НДФЛ30%). В ноябре компания сделала перерасчет НДФЛ по ставке 13% за весь отработанный….

Декларация по УСН: как заполнить авансовые платежи?

Добрый день! По декларации по УСН за год (15%). Скажите если авансовые платежи не совпадают по отчету, это как то отражается в декларации по УСН или в ИФНС сами….

Как отразить аренду автомобиля в 6-НДФЛ Как отразить в отчете 6НДФЛ оплату за аренду автомобиля у физ. лица, который не является сотрудником организации.

✒ Расчет 6-НДФЛ представляется по всем физлицам, которым ваша организация выплачивала доходы….

Премии в отчетности по НДФЛ Добрый день!

Скажите, нужно ли отражать премии в формах 2 и 6-НДФЛ.

И если нужно, то каким образом и какие нюансы в этом вопросе есть?

Вход для клиентов

Кроме того, они обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 224 НК РФ с учетом особенностей, предусмотренных ст.

226 НК РФ. Как вернуть (зачесть) переплату по НДФЛ организации — налоговому агенту? Рассмотрим подробно порядок возврата НДФЛ в каждом из вышеуказанных случаев. Как в этом случае зачесть НДФЛ?

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 — 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2019.

В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 — 5 000). 2) выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан; 3) справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог.

Если организация обращается за возвратом НДФЛ, излишне удержанного в прошлые годы, нужно представить две справки: первичную и исправленную; 4) документы, подтверждающие излишнее перечисление налога (например, платежное поручение, выписку). Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст.

78 НК РФ (подробно возврат по этой статье рассмотрим далее).

С полным текстом Письма ФНС РФ № ГД-4-8/[email protected] вы можете ознакомиться в журнале «Оплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтера» (№ 4, 2019).

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. В заключение обозначим следующее: М.Н.

Волкова, эксперт журнала «Оплата труда в государственном (муниципальном) учреждении», апрель, 2019 год

Что предпринять налоговому агенту, если НДФЛ удержать невозможно

Но по собственной инициативе организация может довести до сотрудника такую информацию. Ситуация: нужно ли повторно подавать форму 2-НДФЛ по окончании года, если ранее налоговый агент известил инспекцию о невозможности удержать НДФЛ с выплаченных доходов? Дополнительные доходы в течение года человеку не выплачивались.

Совет: есть основания, освобождающие налоговых агентов от повторной подачи справок 2-НДФЛ в отношении доходов, с которых невозможно удержать налог. Они заключаются в следующем. Пример уведомления налоговой инспекции о том, что организация не может удержать НДФЛ из доходов сотрудников, ставших нерезидентами Гражданин Молдавии А.С. Кондратьев работает в организации по трудовому договору с января 2014 года.

НДФЛ: возвращаем, доудерживаем, перечисляем

Но еще печальнее ее последствия.

Во-первых, вы имели возможность удержать НДФЛ при выплате пособия, но не сделали этого.

Этот же КБК действовал и в 2014 г. Получается, я в 2014 г. перечислял НДФЛ за работников по неправильному КБК. Можно это как-то теперь исправить и что мне грозит (штрафы, пени)?

Но, как разъяснил специалист Минфина, ничего страшного в этом нет, все поправимо. Процедура уточнения КБК может производиться только в пределах одного и того же налога.

Онлайн журнал для бухгалтера

Налоговый агент, коим выступает работодатель, перед тем, как выдать сотруднику заработную плату, должен высчитать сумму НДФЛ, которая затем будет удержана из общей заработной платы и направлена в бюджет государства.

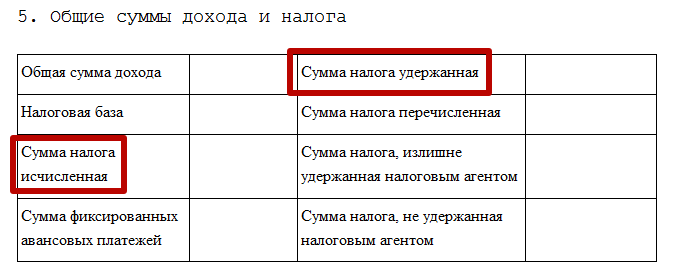

Исчисленный НДФЛ – это и есть та самая вычисленная сумма. Ее нужно отразить в справке формы 2-НДФЛ. Прописывают эту позицию в графе «Сумма налога исчисленная».

Исчисленный подоходный налог изымают из той денежной суммы, которую на руки получит сотрудник компании или же лицо, работающее на ИП. Таким образом, удержанный НДФЛ остается у работодателя, перед тем как последний переведет его в бюджет государства.

Упомянутую сумму также отражают в справке 2-НДФЛ.

Ей отведена графа «Сумма налога удержанная». Вот интересующий нас фрагмент из справки 2-НДФЛ:

Когда деньги со счета компании переходят в бюджет, их можно отнести к категории перечисленного НДФЛ. В форме 2-НДФЛ их тоже отражают.

Размер средств указывают в графе «Сумма налога перечисленная» (см.

рисунок выше). Это значит, что НДФЛ исчисленный и удержанный должен составить 7800 рублей: Но реально перечисленный подоходный налог будет составлять 3900 рублей: Таким образом, сотрудник получит на руки 56 100 рублей, а в бюджет поступит не вся сумма налога. Значит, работодатель не в полной мере исполнил свои налоговые обязательства.

В конце года должна быть заполнена справка 2-НДФЛ, а размер заработка сотруднику за последний месяц года начислен, но деньги еще не выданы. Как в этом случае отразить НДФЛ? Как видно, бухгалтер должен четко отслеживать, в чем разница НДФЛ исчисленного и удержанного.

В некоторых случаях удержать НДФЛ просто невозможно. К примеру, магазин разыгрывает среди своих покупателей призы, в роли которых выступает продукция.

Тогда не будет заботить вопрос о суммах НДФЛ исчисленного и удержанного, и в чем разница между ними, и почему она возникла.

Чем примечателен налог исчисленный и удержанный в НДФЛ

Исчисленный НДФЛ отображается в регистре «+», удержанный – в «-».

В этом случае во время проводки документов «Начисление дивидендов» и «Начисление зарплаты» в регистр будут попадать две записи – в «+» и «-». Суммы налогов будут одинаковыми. Налог исчисленный и удержанный в НДФЛ может быть отличен во многих случаях.

Например, если у сотрудника был переходящий отпуск с декабря месяца на январь. В таком случае, в исчисленный НДФЛ попадает часть отпуска в декабре, а вот в удержанный попадет весь налог.

Помимо этого, при превышении суммы исчисленного налога 50% доходов удержанный налог также будет отличаться от исчисленного – он будет меньше.

Если в отведенный период не оплатить налог или вовсе не сделать этого, работодатель будет вынужден уплатить штраф в размере 20% от общей суммы вычета.

И (или) не перечислил ндфл в бюджет

Как мы указали выше, за это правонарушение организации грозит штраф в размере 20% от суммы, которую она должна была удержать и (или) перечислить в бюджет (ст.

123 НК РФ). Необходимо отметить, что ответственность по ст. 123 НК РФ наступает только тогда, когда вы имели возможность удержать налог — т.е.

выплачивали физическому лицу денежные средства. Важной в случаях неуплаты НДФЛ является проблема взыскания с организации сумм недоимки и пени. Как правило, налоговые органы взыскивают с организации и ту и другую.

Однако это зависит от того, удержала организация у физического лица налог или нет. Ситуация 1. Организация с доходов физического лица налог удержала, но не перечислила его в бюджет. В этом случае налоговые органы имеют право: — взыскать с организации штраф на основании ст.

123 НК РФ; Ситуация 2. Организация неправомерно не удержала НДФЛ, в бюджет не перечислила. Налоговые органы имеют право: — взыскать с организации штраф на основании ст.

123 НК РФ; Рассмотрим действия организации после того, как налогового агента привлекли к ответственности. Вариант 1. Организация продолжает выплачивать денежные средства физическому лицу, у которого налог не был удержан.

В этом случае НДФЛ нужно будет удержать из производимых выплат и перечислить его в бюджет, чтобы прекратилось начисление пени.

Начисленные к тому времени пени нужно уплатить за счет собственных средств. Вариант 2. Организация больше не выплачивает денежные средства физическому лицу (например, работник уволился из компании). Однако чаще всего организации все же уплачивают налог за счет собственных средств, несмотря на то что этот вариант противоречит законодательству.

В организации налоговая инспекция проводила камеральную проверку расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

. В ходе камеральной проверки были выявлено, что своевременно не был перечислен в бюджет удержанный с доходов физического лица НДФЛ.

На момент проверки данный налог был уплачен. Имеет ли право налоговая инспекция наложить штраф на сумму недоимки?

Рассмотрев вопрос, мы пришли к следующему выводу: За несвоевременную уплату НДФЛ налоговая инспекция может привлечь организацию к ответственности, предусмотренной ст. 123 НК РФ, путем взыскания штрафа в размере 20% от суммы НДФЛ, уплаченного с опозданием. Согласно п. 5 ст. 24 НК РФ за неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ.

Из вопроса следует, что организация имела возможность удержать налог с доходов физического лица и сделала это. При этом удержанный НДФЛ был перечислен в бюджет позже установленного НК РФ срока.

Ранее до вступления в силу действующей редакции ст.

123 НК РФ (до 02.09.2010 года) ответственность налогового агента была установлена лишь за неправомерное неперечисление (неполное перечисление) налога, подлежащего удержанию и перечислению. При этом специалисты налоговых органов пытались применять указанную норму и в случае несвоевременного перечисления налога налоговым агентом (т.е. в случае нарушения сроков) (письмо ФНС России от 26.02.2007 N Самостоятельным основанием для привлечения к ответственности налогового агента стало неудержание (неполное удержание) им налога.

Таким образом, ответственность по ст.

123 НК РФ может наступить в результате следующих действий (бездействия) налогового агента: — не исчислена соответствующая сумма налога из доходов, выплаченных налогоплательщику, вследствие чего налог не удержан и не перечислен в бюджет; — налог исчислен, но не удержан и, соответственно, не перечислен в бюджет; — налог исчислен, удержан, но в бюджет не перечислен или перечислен несвоевременно (письмо Минфина России от 16.02.2015 N 03-02-07/1/6889). Поэтому привлечение налогового агента к ответственности по ст. 123 НК РФ возможно и в случае перечисления НДФЛ на один день позже установленного НК РФ срока (письмо ФНС России от 29.12.2014 N СА-4-7/27163).

Таким образом, организация может быть оштрафована за несвоевременное перечисление НДФЛ в бюджет. Кроме того, организации необходимо будет уплатить пени, рассчитанные в порядке, установленном ст. 75 НК РФ, за каждый день просрочки уплаты налога.

Наказание за задержку уплаты НДФЛ, удержанного с зарплаты работников

Организация перечисляла НДФЛ, исчисленный и удержанный с заработной платы, на несколько дней позже дня выплаты указанного дохода. Если НДФЛ не уплачен в день или на следующий день после начисления, имеет ли право налоговая инспекция сразу выставлять штраф в размере 20% от суммы неуплаченного налога по ст. 123 НК РФ, или сначала она должна выставить требование об уплате недоимки?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация-работодатель в рассматриваемой ситуации может быть привлечена к ответственности на основании ст. 123 НК РФ за нарушение срока перечисления в бюджетную систему РФ сумм НДФЛ, исчисленного и удержанного с заработной платы, в порядке, предусмотренном НК РФ. Направление налоговым органом организации требования об уплате недоимки или иного аналогичного требования не является обязательным для этого.

Налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему РФ (п. 1 ст. 24 НК РФ).

В соответствии с пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять налоги в бюджетную систему РФ на соответствующие счета Федерального казначейства.

В частности, п. 6 ст. 226 НК РФ обязывает налоговых агентов перечислять суммы исчисленного и удержанного НДФЛ с дохода в виде оплаты труда не позднее дня, следующего за днем выплаты налогоплательщику данного дохода.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ).

Так, ст. 123 НК РФ предусмотрена ответственность в виде штрафа за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный НК РФ срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, в размере 20% от суммы, подлежащей удержанию и (или) перечислению.

Как следует из приведенной нормы, она определяет наступление ответственности даже в случае, если налоговый агент перечислил удержанный у налогоплательщика налог в бюджетную систему РФ, но сделал это с нарушением установленного срока (смотрите, например, письма Минфина России от 12.04.2013 N 03-02-07/1/12347 и от 19.03.2013 N 03-02-07/1/8500).

Таким образом, организация-работодатель в рассматриваемой ситуации может быть привлечена к ответственности на основании ст. 123 НК РФ за нарушение хотя бы на один день срока перечисления в бюджетную систему РФ сумм НДФЛ, исчисленного и удержанного с заработной платы, в порядке, предусмотренном НК РФ.

Основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах является установление факта совершения данного нарушения решением налогового органа, вступившим в силу (п. 3 ст. 108 НК РФ).

В рассматриваемой ситуации дело о допущенном организацией правонарушении может быть рассмотрено исключительно в порядке, предусмотренном ст. 101 НК РФ, соответственно, выявлено данное правонарушение может быть только в результате проведения налоговой проверки (ст. 100.1 НК РФ, п. 37 постановления Пленума ВАС РФ от 30.07.2013 N 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»).

Факт выявления налогового правонарушения в ходе налоговой проверки фиксируется в акте налоговой проверки (пп. 12 п. 3 ст. 100 НК РФ). По результатам рассмотрения акта и иных материалов налоговой проверки руководитель (заместитель руководителя) налогового органа может вынести решение о привлечении лица к ответственности за совершение налогового правонарушения (далее — Решение) (п. 1, пп. 1 п. 7 ст. 101 НК РФ). Оно вступит в силу по истечении одного месяца со дня его вручения лицу, в отношении которого Решение было вынесено (его представителю), а в случае подачи апелляционной жалобы — в порядке, предусмотренном ст. 101.2 НК РФ (п. 9 ст. 101 НК РФ). На основании вступившего в силу Решения лицу, в отношении которого оно вынесено, направляется в установленном ст. 69 НК РФ порядке требование об уплате налога (сбора), соответствующих пеней, а также штрафа в случае привлечения этого лица к ответственности за налоговое правонарушение (п. 3 ст. 101.3 НК РФ).

Как видим, направление налоговым органом налоговому агенту требования об уплате недоимки или иного аналогичного требования не является обязательным для привлечения его к ответственности на основании ст. 123 НК РФ. При этом штраф по ст. 123 НК РФ изначально предъявляется к уплате налоговому агенту посредством направления ему соответствующего требования.

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом оно вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений (п. 6 ст. 100 НК РФ).

Согласно п. 1 ст. 101 НК РФ акт налоговой проверки, другие материалы налоговой проверки, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения месячного срока, установленного п. 6 ст. 100 НК РФ для представления письменных возражений по акту, может быть принято, в частности, решение о привлечении лица к ответственности за совершение налогового правонарушения (пп. 1 п. 7 ст. 101 НК РФ). Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

Указанное решение может быть обжаловано в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном НК РФ (смотрите главу 19 НК РФ) и соответствующим процессуальным законодательством РФ (п. 1 ст. 138 НК РФ).

Более подробно с порядком такого обжалования Вы можете ознакомиться с использованием следующих материалов:

— Энциклопедия решений. Обжалование актов налоговых органов, действий или бездействия их должностных лиц;

— Энциклопедия решений. Досудебное обжалование ненормативных актов налоговых органов, действий и бездействия их должностных лиц;

— Энциклопедия решений. Сроки подачи жалобы (апелляционной жалобы) в вышестоящий налоговый орган;

— Энциклопедия решений. Порядок подачи жалобы (апелляционной жалобы) в вышестоящий налоговый орган;

— Энциклопедия решений. Требования к форме и содержанию жалобы (апелляционной жалобы), подаваемой в вышестоящий налоговый орган;

— Энциклопедия решений. Порядок рассмотрения жалобы (апелляционной жалобы) вышестоящим налоговым органом и виды принимаемых решений;

— Энциклопедия решений. Сроки принятия вышестоящим налоговым органом решения по жалобе (апелляционной жалобе). Когда можно обращаться в суд.

Рекомендуем также ознакомиться со следующими материалами:

— Энциклопедия решений. Ответственность за невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ);

— Энциклопедия решений. Перечисление налоговыми агентами удержанного НДФЛ в бюджет. Сроки уплаты;

— Энциклопедия решений. Обстоятельства, смягчающие ответственность по ст. 123 НК РФ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член АПР Иванкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

16 ноября 2016 г.

| Видео (кликните для воспроизведения). |

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Источники

-

Редактор, Редактор Б. Пугинский И. Пугинский Правоведение / Редактор Б. Редактор И. Пугинский Пугинский. — М.: Юрайт, 2011. — 480 c. -

ред. Корельский, В.М.; Перевалов, В.Д. Теория государства и права; М.: Норма; Издание 2-е, испр. и доп., 2012. — 616 c. -

Попова, Анна Теория государства и права / Анна Попова. — М.: Питер, 2008. — 248 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

гражданства рф")

")