Содержание

- 1 Средний заработок для оплаты командировки

- 2 Расчет среднего заработка при командировке

- 3 Расчет среднего заработка для командировки в Excel скачать

- 4 Работник в первый же день уехал в командировку или взял отпуск: как рассчитать средний заработок

- 5 Входят ли командировочные в расчет отпускных?

- 6 Исчисление среднего заработка. Как правильно определить дни расчетного периода

- 7 Как расчитать зарплату за месяц, если были командировки?

- 8 Инструкция: расчет среднего заработка для командировки

- 9 Расчет командировки в 2019 году с примерами

Средний заработок для оплаты командировки

Статья 167 Трудового кодекса РФ (далее — ТК РФ) гарантирует работнику, направленному в служебную командировку, сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой. При расчете среднего заработка для оплаты командировки существуют некоторые особенности, которые будут рассмотрены в этой статье.

Для всех случаев определения среднего заработка, предусмотренных ТК РФ, установлен единый порядок его исчисления. Он определен в ст. 139 ТК РФ, а также в Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.2007 N 922 (далее — Положение N 922). Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (часть вторая ст. 139 ТК РФ, пункт 2 Положения N 922).

Расчетный период — 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (в рассматриваемом случае — 12 календарных месяцев перед командировкой). При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно) (часть третья ст. 139 Трудового кодекса, пункт 4 Положения N 922). Из пункта 9 Положения N 922 следует, что для оплаты командировки всем работникам, кроме тех, которым установлен суммированный учет рабочего времени, используется средний дневной заработок.

Средний дневной заработок для всех случаев, кроме случаев оплаты отпусков и выплаты компенсаций за неиспользованные отпуска, исчисляется путем деления суммы заработной платы, фактически начисленной за отработанные дни в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения N 922, на количество фактически отработанных в этот период дней. Именно по этим правилам рассчитывается средний дневной заработок для оплаты времени командировки. Согласно пункту 9 Положения N 922 средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (календарных, рабочих) в периоде, подлежащем оплате.

При командировке оплате подлежат все дни работы по графику, установленному в командирующей организации, приходящиеся на период нахождения работника в командировке, а также приходящиеся на время в пути, в том числе время вынужденной остановки в пути (пункт 9 Положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 N 749).

Следовательно, средний заработок за время командировки рассчитывается путем умножения среднего дневного заработка на количество рабочих дней в период командировки. Средний дневной заработок рассчитывается путем деления заработной платы, начисленной за расчетный период, на количество фактически отработанных в этот период дней.

Расчет среднего заработка при командировке

Дни нахождения работника в командировке, включая дни в пути и вынужденной остановки, оплачиваются по среднему заработку (ст. 167 ТК РФ). Рабочие дни, подлежащие оплате, определяются по графику работы, установленному в командирующей организации (п. 9 Положения, утв. Постановлением Правительства РФ от 13.10.2008 N 749). В свою очередь выходные дни в соответствии с графиком не оплачиваются.

Рассмотрим порядок расчета средней зарплаты для командировки.

Оплата по среднему заработку в командировке

Расчет среднего заработка при командировке начинается с определения расчетного периода. По общему правилу он равен 12 месяцам, предшествующим месяцу направления работника в командировку. То есть, если, к примеру, командировка начинается в ноябре 2016 года, то расчетный период в этом случае – с 1 ноября 2015 года по 31 октября 2016 года (п. 4 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Но если сотрудник отправляется в командировку в первый месяц работы у данного работодателя, то для него средний заработок считается за период с первого дня работы в этой организации до первого дня командировки (п. 7 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Далее нужно определить средний дневной заработок для расчета командировочных по формуле:

О выплатах, учитываемых при подсчете среднего заработка, читайте «Что входит в средний заработок».

Что касается отработанных работником дней, то это все те дни, когда он фактически выполнял свои трудовые обязанности. Таким образом, к отработанным дням не относятся периоды отпуска, временной нетрудоспособности, время простоя не по вине работника и др. (п. 5 Положения, утв. Постановление Правительства РФ от 24.12.2007 N 922).

Зная средний дневной заработок, можно переходить к начислению среднего заработка при командировке. Общая сумма за время командировки считается так (п. 9 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

Доплата до среднего заработка при командировке

Бывает, что сумма среднего заработка для расчета по командировке оказывается меньше суммы оклада, установленного работнику. Некоторые организации в таких случаях выплачивают командированным сотрудникам доплату до среднего заработка. Если такая выплата входит в систему оплаты труда (прописана в трудовых договорах с работниками), включена в фонд оплаты труда и с нее начисляются взносы во внебюджетные фонды, то ее также надо учитывать при подсчете среднего заработка (Письмо Минтруда от 03.08.2016 N 14-1/ООГ-7105 ).

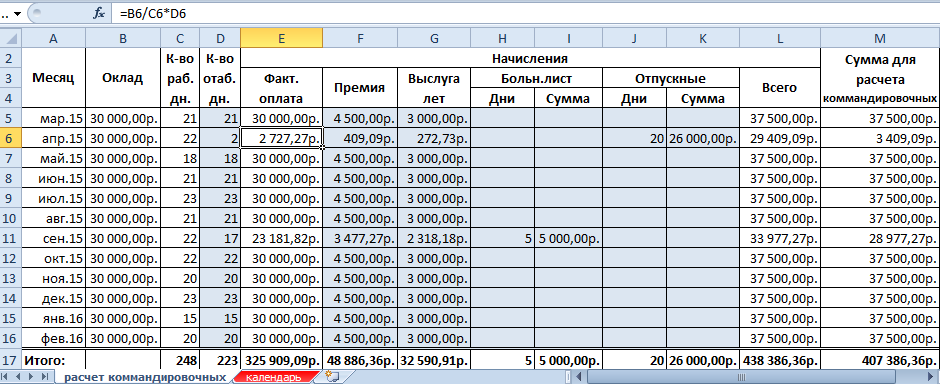

Расчет среднего заработка для командировки в Excel скачать

Для начисления работнику командировочных нужно рассчитывать среднюю зарплату за предшествующий периоду календарный год. И уже в дальнейшем производить действия с полученной цифрой. Режим работы не учитывается. Берется только фактически отработанное время и начисления. Как произвести расчет среднего заработка для командировки в Excel?

Как рассчитать средний заработок для оплаты командировки

Для расчета нужна фактически начисленная заработная плата. Все, что полагается человеку по трудовому договору (контракту): оклад, премия, надбавки, запланированные повышения и т.п. Не учитывается материальная помощь, оплата дней временной нетрудоспособности, простоев по вине работодатели и т.п. То есть когда за сотрудником сохранялась средняя зарплата, но фактически работа не выполнялась.

Другая составляющая формулы – фактически отработанное время за 12 полных календарных месяцев до месяца командировки. Для расчета командировочных нужно найти произведение среднедневного заработка и числа рабочих дней (согласно рабочему графику) в период командировки.

Примеры расчета среднего заработка для командировки

Сначала рассмотрим простой пример, когда у работника имеется в организации большой непрерывный стаж. То есть в расчетный период включаются все 12 календарных месяцев.

Фефелкин И.И. отправляется в командировку с 07 марта 2016 по 13 марта 2016. В расчетном периоде у него были дни временной нетрудоспособности (5 дней в сентябре 2015) и оплачиваемый ежегодный отпуск. Для расчета командировочных нужно взять следующие суммы:

Расчетный период – с 01 марта 2015 года по 29 февраля 2016 года. Оплата больничного листа и отпускные исключены из расчета. Следовательно, итоговая сумма начислений и сумма командировочных отличаются.

Формула Excel для расчета среднего заработка:

Сотрудник находился в командировке с 7 по 13 марта. По графику работы предприятия это 5 рабочих дней и 2 выходных. Средний заработок мы должны умножить на 5. Выходные оплачиваются отдельно по приказу (если человек в эти дни выполнял работу).

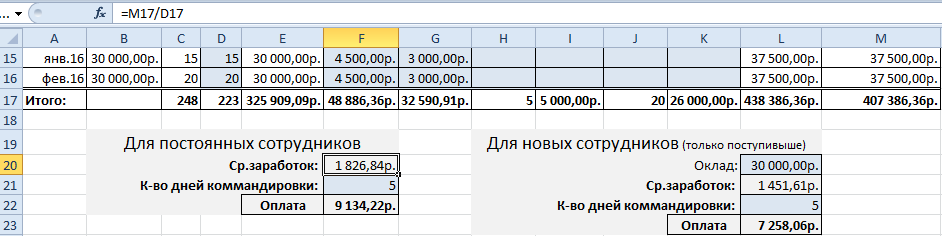

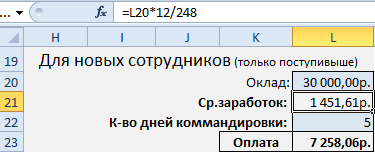

С первого дня трудоустройства сотрудник едет в командировку. У него нет фактически отработанных дней и начисленной зарплаты. По контракту установлен должностной оклад в размере 30 000 рублей.

Рассчитаем величину командировочных:

248 – число рабочих дней за предшествующие 12 месяцев по производственному календарю.

Работник едет в командировку с 22.02 по 6.03.2016 г. То есть часть дней приходиться на февраль, а часть на март. Начисление среднего заработка при переходящих командировках в законодательстве четко не оговаривается. Поэтому бухгалтер может считать, как ему удобнее (не ущемляя интересы сотрудника).

Либо отдельно рассчитывать за февраль. Расчетный период – 01.02.2015-31.01.2016. И отдельно за март. Расчетный период – 01.03.2015-29.02.2016. Либо произвести расчет сразу за весь период командировки.

По закону один средний заработок не включается в другой. Поэтому при расчете первым способом сумма командировочных за февраль не включается в начисления для расчета среднедневного заработка «для марта».

Работник в первый же день уехал в командировку или взял отпуск: как рассчитать средний заработок

Случается, что работник, устроившись в организацию или к предпринимателю, с первого рабочего дня уходит в отпуск. Также не исключено, что первый рабочий день совпадет с началом служебной поездки. Чтобы начислить отпускные или оплатить время командировки, бухгалтеру необходимо рассчитать средний заработок. Но использовать обычный алгоритм нельзя, поскольку фактически начисленная зарплата и фактически отработанный период отсутствуют. В такой ситуации делать вычисления нужно по специальным формулам, о которых рассказано в этой статье.

Вводная часть

Правила расчета среднего заработка приведены в статье 139 Трудового кодекса и в Положении об особенностях порядка исчисления средней зарплаты (утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение). Согласно этим документам, для расчета среднего заработка необходимо определить средний дневной заработок и умножить его на количество рабочих дней командировки, либо на количество календарных дней отпуска.

В общем случае алгоритм вычисления среднего дневного заработка выглядит следующим образом. Сначала надо взять заработную плату, фактически начисленную сотруднику за 12 календарных месяцев, предшествующих месяцу начала отпуска или командировки. Затем, если речь идет об отпускных, заработную плату за 12 предшествующих месяцев необходимо разделить на 29,3 (п. 10 Положения). Если речь идет о командировке, то заработную плату за предшествующие 12 месяцев надо разделить на количество дней, фактически отработанных в течение этих 12-ти месяцев (п. 9 Положения).

Но в ситуации, когда начало командировки или отпуска совпало с началом работы в данной организации, фактически начисленная зарплата отсутствует. Тогда средний заработок нужно определять по-другому, а именно — исходя из тарифной ставки или оклада работника. Так сказано в пункте 8 Положения. Рассмотрим, как применять эту норму при различных системах оплаты труда.

Окладная система

Это самый простой из всех возможных вариантов. Чтобы найти средний дневной заработок для оплаты командировки, бухгалтер должен разделить оклад на количество рабочих дней в месяце (подразумевается тот месяц, в котором сотрудник устроился и уехал в командировку). В случае отпуска нужно взять оклад и разделить его на 29,3.

В сентябре 2016 года в организацию приняли двух новых работников: Иванова и Петрова. Оклад каждого из «новичков» составил 40 000 руб. в месяц.

Иванову с первого дня работы был оформлен отпуск на 7 календарных дней.

Бухгалтер определил, что средний дневной заработок Иванова составил 1 365,19 руб.(40 000 руб.: 29,3). Размер отпускных равен 9 556,33 руб.(1 365,19 руб. х 7 дн.).

Петров в первый день работы отбыл в служебную командировку на 5 рабочих дней.

При расчете среднего дневного заработка Петрова бухгалтер учел, что в сентябре 2016 года 22 рабочих дня. Таким образом, средний дневной заработок составил 1 818,18 руб.(40 000 руб.: 22 дн.). За период командировки Петров получил 9 090,9 руб. (1 818,18 руб. х 5 дн.).

Тарифная система

При тарифной системе оплаты труда работодатель чаще всего устанавливает для сотрудника часовой или дневной тариф, то есть ставку за отработанный час или день. На основании этих показателей бухгалтер должен определить расчетную месячную ставку, которую можно условно назвать аналогом оклада.

Если установлен часовой тариф, то расчетная месячная ставка равна часовому тарифу, умноженному на количество рабочих часов в году и деленному на 12 месяцев.

Если установлен дневной тариф, то расчетная месячная ставка равна дневному тарифу, деленному на 8 часов, умноженному на количество рабочих часов в году и деленому на 12 месяцев.

Далее необходимо определить средний дневной заработок. Для этого в случае командировки нужно разделить расчетную месячную ставку на количество рабочих дней в месяце (подразумевается тот месяц, когда сотрудник устроился и уехал в командировку). В случае отпуска нужно взять расчетную месячную ставку и разделить ее на 29,3.

В сентябре 2016 года в компанию приняли нового работника и установили ему тарифную ставку 375 руб. в час. С первого дня работы сотруднику оформлен отпуск на 10 календарных дней.

При расчете отпускных бухгалтер учел, что в 2016 году количество рабочих часов (при сорокачасовой рабочей неделе) составляет 1974 часа.

Таким образом, расчетная месячная ставка равна 61 687,5 руб. (375 руб. х 1974 часа: 12 мес.). Средний дневной заработок равен 2 105,38 руб. (61 687,5 руб.: 29,3). Размер отпускных составляет 21 053,8 руб. (2 105,38 руб. х 10 дн.).

В сентябре 2016 года в компанию приняли нового работника и установили ему тарифную ставку 2 000 руб. в день. С первого дня работы сотрудник отбыл в служебную командировку на 10 рабочих дней.

При оплате командировки бухгалтер учел, что в 2016 году количество рабочих часов (при сорокачасовой рабочей неделе) составляет 1974 часа, а в сентябре 2016 года 22 рабочих дня.

Таким образом, расчетная месячная ставка равна 41 125 руб.(2 000 руб.: 8 часов х 1974 часа: 12 мес.). Средний дневной заработок равен 1 869,3 руб. (41 125 руб.: 22 дня). За период командировки работник получил 18 693 руб. (1 869,3 руб. х 10 дн.).

Сдельная система

При сдельной оплате труда работник получает вознаграждение не за отработанное время, а за выполненный объем работ. Соответственно, ни оклад, ни тарифная ставка для него не установлены. В такой ситуации средний дневной заработок следует определять исходя из норм труда. Это нам подтвердил заместитель руководителя Федеральной службы по труду и занятости Иван Шкловец (см. ответы представителя Роструда на вопросы читателей «БухОнлайна»).

Алгоритм расчет будет таким. Прежде всего, нужно взять сдельную расценку, то есть плату за единицу изделия, и умножить на часовую норму выработки. Полученную величину примем за часовую ставку работника.

После этого часовую ставку надо умножить на количество рабочих часов в году и разделить на 12 месяцев. В итоге получится расчетная месячная ставка (условно ее можно назвать аналогом оклада).

Затем следует вычислить средний дневной заработок. Для этого в случае командировки нужно разделить расчетную месячную ставку на количество рабочих дней в месяце (подразумевается тот месяц, когда сотрудник устроился и уехал в командировку). В случае отпуска нужно взять расчетную месячную ставку и разделить ее на 29,3.

В сентябре 2016 года в производственное подразделение компании устроился новый рабочий. Согласно нормам выработки, установленным в данной организации, рабочий должен производить 2 детали в час. Оплата его труда составляет 100 руб. за одну деталь. В первый рабочий день новому сотруднику предоставили отпуск на 14 календарных дней.

При расчете отпускных бухгалтер учел, что в 2016 году количество рабочих часов (при сорокачасовой рабочей неделе) составляет 1974 часа.

Таким образом, часовая ставка рабочего составляет 200 руб. (100 руб. х 2 шт.). Расчетная месячная ставка равна 32 900 руб. (200 руб. х 1974 часа: 12 мес,). Средний дневной заработок равняется 1 122,87 руб.(32 900 руб.: 29,3). Сумма отпускных — 15 720,1 руб.(1 122,87 руб. х 14 дн.).

В сентябре 2016 года в производственное подразделение компании устроился новый рабочий. Согласно нормам выработки, установленным в данной организации, рабочий должен собирать 5 изделий в час. Оплата его труда составляет 40 руб. за сборку одного изделия. В первый рабочий день новый сотрудник отбыл в служебную командировку на 4 рабочих дня.

При оплате командировки бухгалтер учел, что в 2016 году количество рабочих часов (при сорокачасовой рабочей неделе) составляет 1974 часа, а в сентябре 2016 года 22 рабочих дня.

Таким образом, часовая ставка рабочего составляет 200 руб. (40 руб. х 5 изделий). Расчетная месячная ставка равна 32 900 руб.(200 руб. х 1974 часа: 12 мес,). Средний дневной заработок равняется 1 495 руб.(32 900 руб.: 22 дн.). За период командировки рабочий получил 5 981,82 руб. (1 495 руб. х 4 дн.).

Входят ли командировочные в расчет отпускных?

Как начисляются командировочные?

Работнику, отправляющемуся в служебную поездку, должны возмещаться все связанные с ней расходы, включая затраты на проезд, проживание и т. д.

В связи с тем, что сотрудник отсутствует на рабочем месте с целью выполнения служебной задачи, работодатель обязан оплатить его труд за этот период в соответствии с величиной среднего заработка. Правила его расчета утверждены ст. 139 ТК РФ и постановлением Правительства РФ «Об особенностях порядка исчисления средней зарплаты» от 24.12.2007 № 922.

Среднедневной заработок рассчитывается следующим образом:

ДРП — начисленный за расчетный период доход;

КД — количество отработанных в расчетном периоде сотрудником дней.

Полученный результат умножается на количество дней командировки. Именно в такой сумме должен быть оплачен труд работника во время его вынужденной поездки.

Порядок определения суммы отпускных

Ст. 114 ТК РФ регламентирует право работника на ежегодный отпуск, при котором ему гарантируется сохранение должности и выплата средней зарплаты. Расчет размера среднего заработка за день в данном случае во многом схож с его расчетом для командировочных. Расчетным периодом также выступают последние 12 месяцев. Убираются указанные в п. 5 постановления № 922 периоды, связанные с оплатой по среднему заработку и выплатами социального характера.

Формула для расчета среднего заработка за день:

СЗП = ДРП / 12 / 29,3,

ДРП — доход за расчетный период;

12 — количество месяцев;

29,3 — среднее количество дней в месяце.

Но эта формула применима только при отсутствии частично отработанных месяцев. Если часть дней сотрудник отсутствовал на работе, количество по факту отработанных дней высчитывается отдельно по каждому неполному месяцу.

Однако остается вопрос: командировочные входят в расчет отпускных или их следует исключать из расчетного периода?

Расчет отпускных при наличии командировок

В расчет отпускных не должны включаться периоды отсутствия сотрудника на рабочем месте, оплачиваемые по среднему заработку (п. 5 постановления № 922). Как мы уже выяснили, оплата за время нахождения в служебной поездке происходит именно по средней зарплате. Но приравнивается ли командировка к отсутствию на работе?

Определение служебной командировки приводится в ст. 166 ТК РФ. Это поездка, осуществляемая работником по распоряжению его руководителя в течение определенного срока с целью исполнения служебной задачи вне места постоянной работы. То есть сотрудник покидает свое рабочее место, хотя и по служебным интересам. Таким образом, командировка отвечает критериям п. 5 постановления № 922 и является периодом, исключаемым из расчета отпускных. К этому же выводу пришел Минтруд в письме от 13.08.2015 № 14-1/В-608.

Отдельно нужно упомянуть доплаты, совершаемые работодателем при несоответствии выплачиваемого во время командировки среднего заработка окладу работника. В письме от 16.03.2016 № 14-1/В-226 Минтруд классифицирует эту доплату как часть зарплаты, начисленной за расчетный период, и она должна учитываться при вычислении суммы отпускных.

Вопрос исключения командировочных из расчета отпускных вызывает так много споров, потому как многие считают несправедливым приравнивание служебной поездки к отсутствию на работе. Однако нормы законодательства выступают здесь главным аргументом, а согласно указаниям Правительства и Минтруда РФ, именно исключение командировочных из базы при расчете отпускных является единственно правильным.

Исчисление среднего заработка. Как правильно определить дни расчетного периода

Бухгалтер сталкивается с исчислением среднего заработка в различных случаях: при исчислении отпускных, компенсации за неиспользованный отпуск, при отправлении работника в командировку и иных случаях. Первое, что необходимо сделать бухгалтеру при исчислении среднего заработка, — это правильно определить расчетный период.

Как определить расчетный период?

На первый взгляд, всё просто. Мы знаем, средний заработок работника рассчитывается исходя из фактически начисленной ему зарплаты и фактически отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 постановления Правительства РФ от 24.12.2007 № 922). И это независимо от режима работы сотрудника. В указанной норме также говорится, что календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно). То есть, если работник отправляется в командировку 15 апреля 2017 г., то расчетным периодом будет период с 1 апреля 2016 г. по 31 марта 2017 г.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Расчет средней заработной платы. Иные периоды…

А можно ли предусмотреть иные периоды для расчета средней заработной платы? Да, можно, если это не ухудшает положение работников и закреплено в коллективном договоре, локальном нормативном акте (ст. 139 ТК РФ). Но, выбрав иной период, бухгалтеру при исчислении среднего заработка необходимо производить расчет дважды:

- Исходя из 12 месяцев;

- Исходя из другого периода, установленного в организации.

Полученные суммы надо будет сравнить. И если во втором случае средний заработок окажется ниже среднего заработка, рассчитанного за 12 месяцев, то иной период применять нельзя.

Далее при исчислении среднего заработка необходимо исключить из расчетного периода время, которое поименовано в пункте 5 постановления № 922. Например, из расчетного периода исключается время, когда за работником сохранялся средний заработок, когда сотрудник болел и иное время.

| Видео (кликните для воспроизведения). |

В целом, на первый взгляд, сложностей при расчете возникнуть не должно. Но могут возникнуть нестандартные ситуации, например, если работник в расчетном периоде не работал или все время расчетного периода следует исключить. Как быть в таких случаях?

Примеры расчета среднего заработка. Определяем дни расчетного периода

Ситуация 1. Рассчитываем средний заработок для командировки

Сотрудница 15 апреля 2017 года отправилась в командировку. Расчетный период будет с 1 апреля 2016 г. по 31 марта 2017 г. Но в этом время сотрудница находилась в отпуске по уходу за ребенком. А мы знаем, что это время следует исключить из расчета. Как быть в данном случае?

Решение: обратимся к пункту 6 Постановления № 922, где указано: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период или за период, превышающий расчетный период, либо этот период состоял из времени, исключаемого из расчетного периода в соответствии с пунктом 5 Положения № 922, средний заработок определяется исходя из суммы заработной платы, фактически начисленной за предшествующий период, равный расчетному».

Из этой нормы делаем вывод: для исчисления среднего заработка следует применять предшествующий период, равный расчетному периоду. В данной ситуации с 01 апреля 2015 г. по 31 марта 2016 г.

Но может возникнуть ситуация, когда работник не работал как в расчетном периоде, так и до начала расчетного периода. Как быть в таком случае? Рассмотрим следующую ситуацию.

Ситуация 2. Если в расчетном периоде сотрудник не работал

Сотрудница принята на работу 1 апреля 2017 г., а 15 апреля работодатель направляет ее в служебную командировку. В пункте 7 постановления № 922 говорится: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период и до начала расчетного периода, средний заработок определяется исходя из размера заработной платы, фактически начисленной за фактически отработанные работником дни в месяце наступления случая, с которым связано сохранение среднего заработка». Соответственно, расчетным будет период с 01 апреля 2017 г. по 14 апреля 2017 г. включительно.

Ситуация 3. Средний заработок для новых сотрудников

Сотрудница принята на работу 1 апреля и в этот же день ее направляют в командировку. Как исчислить средний заработок? Ответ — в пункте 8 постановления № 922: «…в случае, если работник не имел фактически начисленной заработной платы или фактически отработанных дней за расчетный период, до начала расчетного периода и до наступления случая, с которым связано сохранение среднего заработка, средний заработок определяется исходя из установленной ему тарифной ставки, оклада (должностного оклада)».

То есть, бухгалтер просто исчислит средний заработок, исходя оклада, установленного данной сотруднице.

И в заключение. В статье разобран порядок определения расчетного периода в случаях, подпадающих под действие Постановления Правительства от 24.12.2007 № 922.

Будьте внимательны при определении расчетного периода. Не забывайте, что это первый шаг при исчислении среднего заработка, от которого зависит дальнейшая правомерность расчета.

Рекомендуем онлайн-курс Заработная плата. Средний заработок, чтобы уверенно выполнять начисления и расчеты среднего заработка в самых сложных ситуациях. Отсутствие штрафов и претензий со стороны инспекции гарантировано.

Как расчитать зарплату за месяц, если были командировки?

05.04.2012, 15:56

05.04.2012, 16:35

05.04.2012, 17:03

05.04.2012, 17:05

с 01.03.12 по 19.03.12 зп = 35 000/21*12 = 20 000 руб.

с 23.03.12 по 26.03.12 зп = 35 000/21*2 = 3 333,33 руб.

Про расчет командировачных написано выше, нужно уточнить кол-во дней.

Еще желательно проверить не входит ли в «общий доход работника составил: 372450,19.» выплаты и время которые исключаються из расчета.

(стоит посмотреть ПОСТАНОВЛЕНИЕ N 922 от 24 декабря 2007 г.)

Инструкция: расчет среднего заработка для командировки

Действующий порядок расчета

Трудовое законодательство гарантирует, что на время командирования сотрудников за ними сохраняется их рабочее место, должность, а также средняя заработная плата. Ключевой документ, который регламентирует порядок расчета среднего заработка для командировки — это Постановление от 24.12.2007 № 922, а именно пункт 9. Так, для исчисления суммы выплаты применяют следующую формулу:

Отметим, что для исчисления среднедневной зарплаты для оплаты служебной поездки расчетным периодом признаются 12 календарных месяцев, которые предшествуют месяцу направления в командировку. Так, например, если работника отправляют в июле 2019, то расчетный период определяется с 01.05.2018 по 30.06.2019.

Однако и для данного правила есть исключения:

- если специалиста командируют в его первый месяц работы, то в расчет среднего заработка для командировочных включают период с первого рабочего дня до дня командирования;

- если работник находился в декретном отпуске или в отпуске по уходу за ребенком, то для исчисления средней заработной платы учитывайте 12 месяцев, предшествующие «детским» отпускам.

Теперь определим, как рассчитывается каждый из показателей формулы.

Как исчисляется база для расчета

В базу для расчета среднего заработка при командировке включайте всю начисленную заработную плату, а также компенсационные и стимулирующие вознаграждения за труд. А вот следующие виды выплат из базы начислений придется исключить (п. 2, 3, 5 Постановления № 922):

- оплата очередного трудового отпуска (основной и дополнительны), учебного и прочих отпусков;

- оплата пособий по временной нетрудоспособности, декретные, отпуска по уходу за ребятишками и прочие выплаты за счет Фонда социального страхования и иных внебюджетных фондов;

- материальные помощи, независимо от их характера и назначения;

- иные суммы, которые выплачены работнику в расчетном периоде, но не связанные с выполнением его трудовых обязанностей. Например, оплата проезда или питания, ранние командировочные расходы.

Отметим, что если в расчетном периоде было проведено повышение заработка, то оплата командировки по среднему заработку 2019 должна быть проиндексирована. Порядок индексации таких выплат идентичен индексации при исчислении отпусков.

Определяем фактически отработанное время

В расчетный период нужно включать не все календарные дни, а только фактически отработанное время. То есть те часы, дни, смены, в которые специалист фактически выполнял свои непосредственные обязанности. Исключите из 12 расчетных месяцев следующие периоды, но только при их наличии:

- дни законного трудового отдыха (основного, дополнительного, учебного);

- время болезни, а также отпуска декретные и по уходу за детьми;

- периоды более ранних командировок;

- время простоя, независимо от причин;

- дни, положенные родителям детей-инвалидов;

- донорские дни;

- прочее время, в которое специалист был освобожден от выполнения своей работы.

Полный перечень периодов, которые следует исключать из расчетов, приведен в п. 5 Постановления № 922.

Особые положения

Итак, определив базу для расчета и фактически отработанное время, рассчитываем среднедневной заработок специалиста. Полученный показатель нужно умножить на количество дней пребывания в командировке.

Отметим, что в некоторых учреждениях предусмотрены доплаты до среднего заработка при командировке. Такой вид выплаты может быть назначен тем специалистам, у которых при расчете среднедневная зарплата ниже должностного оклада. Максимальный размер такой доплаты не ограничен на законодательном уровне. Сумма устанавливается индивидуально, исходя их финансовых возможностей организации.

Данная выплата признается доходом работника и подлежит налогообложению по общим правилам. Так, с исчисленной суммы следует удержать 13 % НДФЛ, а также начислить страховые взносы по действующим тарифам. Напомним, что если у специалиста имеется право на налоговые вычеты, то их также следует применить при исчислении налога.

Как отразить в налоговых отчетах

В налоговой отчетности, а именно в справке 2-НДФЛ, сумму, рассчитанную по среднему, отразите с кодом дохода 2000. Включите данную выплату в единый расчет по страховым взносам, в облагаемую базу.

В отчетности 6-НДФЛ также следует указать такой вид начислений (вместе с заработной платой, отпускными и прочими налогооблагаемыми выплатами).

Расчет командировки в 2019 году с примерами

Статьи по теме

В этой статье мы подробно покажем расчет командировки в 2019 году на примерах. Ведь командировка включает в себя несколько видов выплат, и все они отличаются друг от друга и иных выплат по технологии расчета. Мы остановимся на каждой, объясним все нюансы, и предоставим образцы расчета.

Какие выплаты положены сотруднику в командировке в 2019 году

Прежде чем показывать расчеты командировки в 2019 году, важно определиться, в каких случаях их необходимо производить. Командировка – это выполнение определенной работы в другом городе вне основного рабочего места по заданию компании. Она оформляется на основании приказа директора фирмы.

Если сотрудник, например, пилот, проводник, водитель междугороднего автобуса и т.д. Иными словами, разъезды – это его служебные обязанности, это уже не командировка. И здесь подсчеты будут совсем иными.

С 2019 года действуют новые правила по командировкам. Эксперты журнала «Зарплата» собрали все самые важные разъяснения чиновников по командировкам, показали на примерах контрольные даты по НДФЛ, привели примеры проводок по зачету НДС.

Когда служащий едет в командировку, организация выплачивает ему:

- Средний заработок, исходя из числа рабочих дней командировки;

- Командировочные (это оплата проезда, проживания, иных нужд);

- Суточные (в них входит в первую очередь питание и оплата дневных нужд, связанных со служебной необходимостью).

В совокупности эти доходы и составляют оплату командировки, расчет которой мы и рассмотрим дальше.

Средний заработок в 2019 году

Для подсчета среднего заработка при оплате командировки в 2019 году в первую очередь устанавливается расчетный период. Он равен 12 месяцев предшествовавших месяцу командирования работника. Если сотрудник трудится недавно, то берется то число месяцев, которое он фактически отработал.

Расчет среднего заработка для оплаты командировки делается по такой формуле:

Чтобы воспользоваться формулой, нужно просчитать три величины:

- Доход за расчетный период;

- Число рабочих дней, отработанных служащим;

- Число дней командировки.

К доходам относятся все выплаты, которые платятся сотруднику в качестве зарплаты: оклад, премии, выслуга, надбавки и т.д. Исключаются отпускные, пособия по листу нетрудоспособности, командировка, любая социалка (смотрите пример ниже).

Важно! Работник находится командировке, в это время всему коллективу компании индексируют зарплату, то средний заработок также индексируется.

Чтобы определить количество реально отработанных рабочих дней, нужно знать число таких суток в расчетном периоде. Из этого числа вычесть рабочие дни, выпавшие на отпуск, болезнь, командировку.

Пример. Феофанова Е.П. с 10.04.2019 направлена в командировку. Для этой даты расчетным периодом будет апрель 2018 – март 2019. На него приходится 248 рабочих дней. Однако в июле 2018 Феофанова была в отпуске. Отдых захватил 20 рабочих дней.

248 – 20 = 218 дней. Это и будет количеством фактически отработанных рабочих дней за расчетный год.

Возвращаясь к формуле, остается прояснить вопрос, сколько дней командировки оплачивать. В расчете средней зарплаты для командировки в 2019 году участвуют только рабочие дни деловой поездки работника.

Как же быть, если человек вынужден был все же трудиться в выходной. Тут два варианта:

- Оплатить выходные дни в двойном размере;

- Оплатить обычно, но после возвращения рабочего, предоставить ему эти дни в качестве отгула.

Обращаем ваше внимание! Если расчет по средней зарплате резко отличается в меньшую сторону, от аналогичных вычислений по окладу. Можно сделать доплату командированному, но подобная практика должна быть прописана в документах предприятия.

Пример расчета командировки

Пример 1. Работник трудится в компании давно.

Сермяжный В.Д. был отправлен руководителем ООО «Радость» в город Екатеринбург, для участия в семинаре по современным компьютерным технологиям. Семинар длился с 10 апреля по 16 апреля 2019 года, из них рабочими были только 5 дней, а субботу и воскресение участники сессии отдыхали.

Возьмем такие данные:

Показатель для подсчета

Данные в цифрах

апрель 2018 – март 2019

Рабочих дней в периоде

| Видео (кликните для воспроизведения). |

Дни, когда Сермяжный не работал

Зарплата Сермяжного за расчетный период

600 000 руб. из них вычитаем:

- Отпуск – 32 000 руб.;

- Больничный – 8300руб.

Всего к расчету: 600 000 – 30 000 – 8300 = 559 700руб.

Считаем командировочные: 559 700 / (248 – 19 – 5) = 559 700 / 224 = 2498,66р.

2498,66 – это оплата одного дня. Теперь умножаем эту цифру на число рабочих дней командировки: 2498,66 * 5 = 12 493,30 руб. Таков средний заработок для командировки Сермяжного.

Пример 2. Изменим условия примера 1, и определим, что Сермяжный отработал только один месяц в компании (март 2019), а потом бы отправлен на сессию в Екатеринбург.

В марте 2019 года – 20 рабочих дней. Сермяжный все их честно отработал. Его оклад за месяц составил 50 000 рублей.

Рассчитываем таким образом. Делим оклад на число отработанных дней.

50 000 / 20 = 2500р. Это и будет дневная плата. А дальше умножаем ее на число дней командировки, в нашем случае их пять. 2500*5 = 12 500руб.

Суточные в 2019 году

Совсем иначе делается расчет командировки в 2019 году, если речь идет о суточных. Это выплата, покрывающая расходы работника в другом городе в течение дня (питание, проезд к месту работы и пр.).

Платятся они в твердой денежной сумме, исходя из ставки за день. Но есть подводный камень: подоходный налог и взносы не берутся только с лимитированных сумм:

- 700 рублей в день для поездок по России;

- 2500 рублей в день для поездок за границу.

Для расчета суточных действуют иные правила, нежели для среднего заработка.

- Деньги перечисляются за каждый день командировки, включая дорогу и вынужденные остановки. То есть праздники, и субботы с воскресениями оплачиваются;

- Время дороги должно включат проезд от места службы до вокзала или аэропорта.

Например, командировка с 11 по 15, но фактически работник уедет 10, а вернется 16. Значит, суточные придется заплатить за 7 дней (с 10 по 16);

- Оплата дается авансом до отъезда служащего;

- Когда предполагается, что командировка обернется одним днем. Например, сотрудник поехал по делам организации из районного поселения в райцентр, и к вечеру вернется, командировка суточными;

- Деньги отчисляются и при болезни работника.

При командировках за границу правила такие же. Но бухгалтер может выдать деньги валютой.

Пример расчета суточных в 2019 году

Скуратов К.П. будет находиться в Омске в командировке с 04.04.2019 по 07.04.2019. Однако вместе с авиаперелетом деловая поездка продолжиться 6 дней. Почему так, посмотрим в таблице.

Время в пути

Числовое выражение времени в пути

Время отправления самолета

1ч.00 мин. 04.04.2019

Время прилета обратно

23ч.00 мин. 07.04.2019

Путь от работы до аэропорта равен

Из-за того, что Скуратову требуется еще доехать до аэропорта, он отправится в командировку не 4 апреля, а 3. По той же причине фактически вернется он только 8. И бухгалтеру придется оплатить и эти сутки тоже.

По распоряжению директора компании за каждый день Скуратов получит суточные в 1000 рублей. 6 *1000 = 6000р. Это и есть сумма суточных в данном случае.

Командировочные в 2019 году

Командировочные в 2019 году – это те расходы, которые связаны у работника с проживанием, билетами, всякими сборами в аэропорту, на таможне, топливо, какие-то траты связанные со служебной деятельностью (например, оплата почтовой рассылки партнерам и пр.).

Эти траты складываются из представленных документов, их подтверждающих, по возвращении работника. К таким документам относятся: билеты, чеки, талоны, ваучеры, квитанции.

Согласно этим подтверждающим бумагам, бухгалтер покрывает вернувшемуся работнику его затраты.

Будьте внимательны! Личные желания командированного служащего фирма оплачивать не обязана.

Например, если он идет на концерт расслабиться, это его дело. А если он отправлен туда руководителем, чтобы сделать репортаж, это уже командировочные расходы.

Источники

-

Радько, Т. Н. Теория государства и права в схемах и определениях. Учебное пособие / Т.Н. Радько. — М.: Проспект, 2015. — 776 c. -

Профессиональная этика и служебный этикет. Учебник. — М.: Юнити-Дана, Закон и право, 2014. — 560 c. -

Кузин, Ф.А. Делайте бизнес красиво; М.: Инфра-М, 2012. — 286 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

Популярное

Новинки

")

| На форуме с: 05.04.2012 Сообщений: 9 |

На форуме с: 14.12.2006 Сообщений: 17 406 |

На форуме с: 05.04.2012 Сообщений: 9 |

На форуме с: 05.04.2012 Сообщений: 9 |

|