Содержание

- 1 Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

- 2 Как отразить аванс в 6-НДЛФ

- 3 6-НДФЛ: как заполнять при выплате аванса и зарплаты

- 4 Аванс в форме 6-НДФЛ

- 5 Авансы в расчете 6-НДФЛ

- 6 Как отразить аванс в форме 6-НДФЛ: пример

- 7 Какие суммы нужно включать в строку 020 в 6-НДФЛ в разделе 1, а какие нет? Правила и образец заполнения

- 8 Строка 070 в 6-НДФЛ: заполнение в 2019 году

- 9 Порядок заполнения формы 6-НДФЛ – пример

Как заполнить 6-НДФЛ в 2019 году и когда сдавать в ФНС

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/[email protected] Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/[email protected]).

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Заполните и отправьте отчетность 6-НДФЛ онлайн без ошибок. Для вас 3 месяца Контур.Экстерна бесплатно!

Попробовать

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2019 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/[email protected], от 01.07.2016 № БС-4-11/[email protected]).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом ( ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Как отразить аванс в 6-НДЛФ

Нередко бухгалтеры не знают, как верно отразить в 6-НДФЛ аванс по зарплате. Ниже вы найдете решение этого вопроса.

Прежде всего, напомним, что выплата аванса по зарплате — это прямая обязанность работодателя (ст. 136 ТК РФ). Нежелание выдавать зарплату дважды в месяц может обернуться штрафом.

Нюансы исчисления НДФЛ с аванса

Аванс — это составная часть зарплаты работника. Поэтому к авансу применимы те же правила, что и к обычной зарплате.

НДФЛ нужно рассчитать на дату фактического получения дохода (п. 3 ст. 226 НК РФ). НК РФ признает датой получения дохода в виде зарплаты последний день месяца (п. 2 ст. 223 НК РФ).

Удержать налог бухгалтер обязан в день выдачи основной части зарплаты. С аванса налог не удерживают (письмо ФНС России от 24.03.2016 № БС-4-11/4999).

Перечислить НДФЛ можно в день выдачи заработной платы или на следующий день.

Как отразить аванс в 6-НДФЛ

Анализируемая форма не содержит отдельной строки или раздела для отражения аванса. Вся сумма выплаты (аванс плюс зарплата) учитывается в одной строке под номером 130 (раздел 2).

Пример: как отразить аванс в 6-НДФЛ

За май 2019 года логист Барский О. Т. получил 41 200 рублей. Из них 24.05.2019 логисту выдали 16 480 рублей, а 10.06.2019 бухгалтерия произвела окончательный расчет и выдала зарплату в сумме 24 720 рублей (41 200 — 16 480). С суммы выплаты исчислен НДФЛ в размере 5 356 рублей (41 200 х 13 %). Заполняя полугодовую форму 6-НДФЛ, предположим, что у Барского О. Т. в течение 2019 года не было других доходов.

Бухгалтер ООО «ЛРГН», в котором трудится логист, заполнил 6-НДФЛ так:

строка 100 «Дата фактического получения дохода» — 31.05.2019;

строка 110 «Дата удержания налога» — 10.06.2019;

строка 120 «Срок перечисления налога» — 11.06.2019;

строка 130 «Сумма фактически полученного дохода» — 41 200;

строка 140 «Сумма удержанного налога» — 5 356.

6-НДФЛ: как заполнять при выплате аванса и зарплаты

ФНС РФ в своем письме от 09.08.2016 № ГД-4-11/14507 привела пример заполнения расчета 6-НДФЛ.

В письме отмечается, что если работникам зарплата за первую половину июня 2016 года выплачена 22.06.2016, за вторую половину июня — 07.07.2016, а НДФЛ перечислен 08.07.2016, то данная операция отражается в разделе 1 расчета по форме 6-НДФЛ за полугодие 2016 года по строкам 020, 040.

Сумма налога, удержанная 08.07.2016 с заработной платы за июнь 2016 года, подлежит отражению по строке 070 раздела 1, а также непосредственно сама операция в разделе 2 расчета по форме 6-НДФЛ за девять месяцев 2016 года.

При этом в разделе 2 расчета по форме 6-НДФЛ за девять месяцев 2016 года данная операция отражается следующим образом:

- по строке 100 указывается 30.06.2016;

- по строке 110 — 07.07.2016;

- по строке 120 — 08.07.2016;

- по строкам 130, 140 — соответствующие суммовые показатели.

В учетных программах «1С:Предприятие 8» поддерживается заполнение расчета 6-НДФЛ в соответствии с разъяснениями, приведенными в письме налогового ведомства. О сроках см. в «Мониторинге изменений законодательства».

Аванс в форме 6-НДФЛ

Ежеквартально, не позднее последнего числа месяца, следующего за кварталом, организации и ИП представляют в инспекцию Расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, по форме 6-НДФЛ . Один из основных вопросов, который возникает у бухгалтера при заполнении формы, – как отразить аванс в 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] ) .

Без аванса по зарплате не обойтись

Необходимость выплаты аванса предусмотрена трудовым законодательством. В ст. 136 ТК РФ указано, что заработная плата выплачивается не реже чем каждые полмесяца. Поэтому если работодатель аванс не выплачивает, ему грозит ответственность виде штрафа за нарушение законодательства о труде (ч. 6 ст. 5.27 КоАП РФ ) с выплатой процентов за просрочку зарплаты работнику (ст. 236 ТК РФ).

Когда удержать НДФЛ с аванса

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Поэтому на момент выплаты аванса НДФЛ не рассчитывается и не перечисляется в бюджет (Письма ФНС России от 15.01.2016 № БС-4-11/320 , от 24.03.2016 № БС-4-11/4999 ).

Напомним также, что срок перечисления НДФЛ, удержанного из заработной платы работников, — не позднее рабочего дня, следующего за днем выплаты дохода, а по пособиям по временной нетрудоспособности и отпускным – не позднее последнего числа месяца, в котором такие выплаты произведены.

Как отразить аванс в форме 6-НДФЛ

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

Рассмотрим, как отразить аванс в форме 6-НДФЛ на примере.

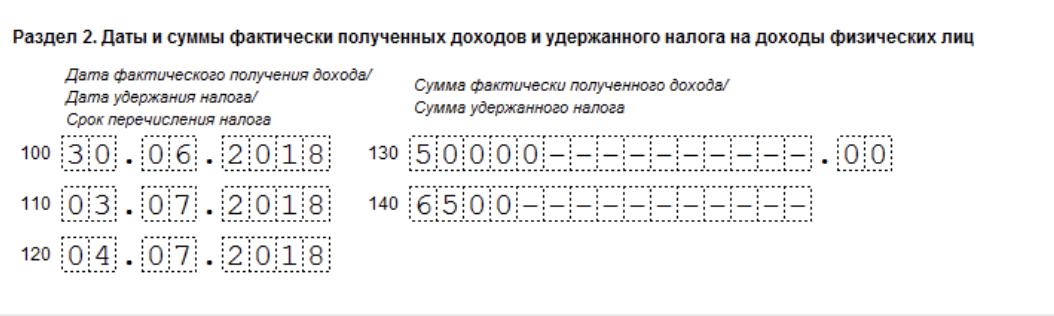

За май 2019 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

Авансы в расчете 6-НДФЛ

Налоговые агенты обязаны сдавать в свою инспекцию расчет сумм по удерживаемому подоходному налогу. У бухгалтеров нередко возникает вопрос: как отразить аванс в расчете 6-НДФЛ? Ведь все записи нужно делать правильно, чтобы потом не возникло проблем с контролерами. Разберемся во всем по порядку.

Нормативная база

- ст. 223 – день получения дохода по факту;

- ст. 226 – выплата налога.

Приказ ФНС № MMB-7-11/450

Письма ФНС:

Налог с зарплаты

Трудовым кодексом предусмотрена выплата аванса не реже, чем раз в полмесяца (ст. 136). При нарушении этого требования нанимателя привлекают к административной ответственности за нарушение трудовых прав.

Юридические лица и бизнесмены обязаны сдавать отчетность по форме 6-НДФЛ. И выплата авансов, и начисление сотрудникам доходов, облагаемым подоходным налогом (зарплат, премий и т. п.) обязывает отразить эти обстоятельства.

Удержание производят на дату фактической выплаты средств. Максимальный срок – следующий рабочий день. Документ подают в инспекцию Федеральной налоговой службы по месту учета. Он бывает двух видов:

- электронный – применяют, когда за год получили доход 25 и больше человек. Для отчетности необходимо использовать установленную ФНС форму.

- бумажный – используют, если денежные средства от организации получило меньше 25 человек. Также см. «6-НДФЛ: можно ли сдавать на бумаге?».

Аналогичное требование закон предъявляет и по отношению к ИП, имеющим наемных работников (при налоговом режиме в виде ЕНВД или ПСН). См. «Сдают ли ип 6-НДФЛ».

Структура отчетности

Рассматриваемый документ включает в себя:

- Первый раздел. В нем прописывают ставку НДФЛ, количество получателей денег, размер начисленного и удержанного налога.

- Второй раздел. Отражает информацию о конкретных суммах выплаченных и отчисленных в казну денежных средств.

Документ заполняют на основании данных, находящихся в регистрах налогового учета.

Как отразить аванс в 6-НДФЛ

Выплаченный сотруднику аванс не отражают в этой отчетности, ведь по закону зарплатный доход еще не признается полученным. Следовательно, подоходный налог пока не удерживают. Данного подхода придерживается ФНС. Всю информацию фиксируют только после начисления заработной платы.

При заполнении документа нужно помнить о двух важных нюансах:

- расчет делают с нарастающим итогом (за первый квартал, 6, 9 и 12 месяцев);

- данные из 6-НДФЛ за год должны совпадать со сведениями из справок 2-НДФЛ.

ПРИМЕР

Бухгалтерия компании «Антей» начислила Румянцеву зарплату за июль в размере 30 000 руб. 15 июля сотруднику выдали часть этой суммы авансом – 12 000 руб. А окончательно выплату зарплаты за июль произвели 4 августа 2016 г. В этот день выдали остальные 14 100 руб. Эта сумма получилась так. Ставка подоходного налога составляет 13%. И этот процент берут со всей суммы зарплаты по документам, а не отдельно с аванса и/или остальной части зарплаты. То есть:

- НДФЛ: 30 000 × 13% = 3900 руб.

- Выплата остальной зарплаты: 30 000 – 12 000 – 3900 = 14 100 руб.

Вот, как отразить аванс в 6-НДФЛ:

Как уже было сказано ранее, в расчете 6-НДФЛ вообще не отражают авансы и другие остатки по зарплате, так как по отдельности де-юре – это не зарплата. Показывают только ее полную сумму согласно зарплатной ведомости. В нашем примере она равна 30 000 руб. (стр. 130). Подоходный налог с нее за июль – 3900 руб. (строка 140).

Датой фактического получения Румянцевым зарплаты за июль 2016 года для целей 6-НДФЛ будет последний день этого месяца. То есть – 31.07.2016. Причем, не важно – будний он или выходной.

В строке 110 показывают день окончательного расчета по зарплате за июль – 04.08.2016. А перечислить в бюджет 3900 руб. налога нужно до конца следующего рабочего дня – 05.08.2016.

Помните: при правильном заполнении отчетности работодатель избавляется от споров с трудовой и/или налоговой инспекцией. В документе обязательно отмечают не только заработную плату подчиненного, но и размер премий и прочих начислений, с которых удерживают подоходный налог.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Как отразить аванс в форме 6-НДФЛ: пример

Аванс – это зарплата за первую половину месяца (ст. 136 ТК РФ). Как показать эту сумму в 6-НДФЛ? Приведем пример.

Размер аванса считайте пропорционально времени, отработанному в первой половине месяца. Если у работника не было ни одного отработанного дня, например, из-за болезни – аванс можно не платить (Письмо Минтруда от 10.08.2017 № 14-1/В-725).

НДФЛ и аванс: даты и сроки

Работодатель должен исчислить НДФЛ на дату фактического получения дохода (п. 3 ст. 226 НК РФ) и удержать налог из заработной платы работника при ее фактической выплате (п. 4 ст. 226 НК РФ). По заработной плате (включая аванс) датой получения дохода является последний день месяца, за который зарплата была начислена (п. 2 ст. 223 НК РФ).

Поэтому на момент выплаты аванса НДФЛ не рассчитывается и не перечисляется в бюджет (Письма ФНС России от 15.01.2016 № БС-4-11/320, от 24.03.2016 № БС-4-11/4999).

- последний день месяца, за который она была начислена;

- последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Пример заполнения 6-НДФЛ: авансы

Сумма выплаченного аванса отдельно в форме 6-НДФЛ не показывается. Аванс будет отражен в составе заработной платы, в счет которой был выдан.

ООО работает с февраля 2019 года. До конца I квартала 2019 года зарплатные начисления составили 738 000 руб. (НДФЛ — 95 940 руб.), в том числе:

- 22.02.2019 выдан зарплатный аванс (300 000 руб.);

- 05.03.2019 произведен окончательный расчет за февраль (438 000 руб.).

Пример заполнения 6-НДФЛ:

- Дата фактического получения дохода (строка 100) — 28.02.2019;

- Дата удержания налога (строка 110) — 05.03.2019;

- Срок перечисления налога (строка 130) — 06.03.2019;

- Сумма фактически полученного дохода (строка 130) — 738 000 руб.;

- Сумма удержанного налога (строка 140) — 95 940 руб.

За май 2019 г. работнику был начислен оклад в размере 63 218 руб. НДФЛ по ставке 13% составляет 8 218 руб. 20.05.2019 работнику был выплачен аванс в размере 25 000 руб., окончательная выплата произведена 03.06.2019 в размере 30 000 руб. Для упрощения предположим, что других доходов за полугодие у работника не было.

Тогда в составе 6-НДФЛ:

- по строке 100 «Дата фактического получения дохода» — 31.05.2019;

- по строке 110 «Дата удержания налога» — 03.06.2019;

- по строке 120 «Срок перечисления налога» — 04.06.2019;

- по строке 130 «Сумма фактически полученного дохода» — 63 218;

- по строке 140 «Сумма удержанного налога» — 8 218.

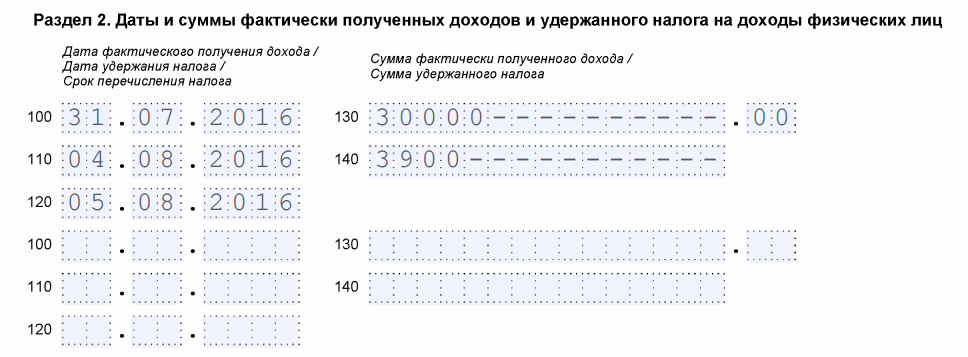

Допустим компания выдала сотруднику аванс 18 июня 2018 года в размере 25 000 руб. НДФЛ с этой суммы бухгалтер не удерживает. Оставшуюся вторую часть работник получил 3 июля.

Сумма заработной платы за месяц составила 50 000 руб. НДФЛ бухгалтер удержал сразу со всей суммы – 6 500 руб. Перечислил налог 4 июля. Во втором разделе расчета 6-НДФЛ будет так:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Какие суммы нужно включать в строку 020 в 6-НДФЛ в разделе 1, а какие нет? Правила и образец заполнения

Форму 6-НДФЛ нужно заполнять абсолютно всем работодателям по завершению каждого квартала. Бланк расчета содержит только два листа: титульный и второй с двумя разделами.

Строк для заполнения в отчете не много, но вопросов по заполнению у организаций и ИП возникает большое множество. В разделе 1 имеется строка 020. Что в нее входит и как правильно ее заполнять, разберемся в статье ниже.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Где находится в разделе 1?

Строка 020 в форме 6-НДФЛ расположена в первом разделе. Ее наименование «сумма начисленного дохода».

В разделе 1 важно разделять доходы по налоговым ставкам НДФЛ, так как для разных видов начислений физическим лица процент обложения отличается. Ставка может варьироваться от 9 до 35 процентов, поэтому для каждой первый раздел заполняется отдельно с указанием соответствующего размера начисленного дохода.

Если физическому лицу выплачивается только заработная плата, то достаточно заполнить первый раздел один раз, указав в строке 010 ставку 13%, а в поле 020 – размер начисленной зарплаты.

Важный момент: все строки раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом.

Что это значит? Значит, что показатели нужно указывать в сумме за период с 1 января отчетного года по последний день отчетного или налогового периода.

Причем данные в форме 6-НДФЛ не разбиваются по физическим лицам, а приводятся в обобщенном виде по всем работникам.

Эти же правила касаются заполнения строки 020, о правильном заполнении которой написано ниже.

Актуальный бланк 6-НДФЛ можно скачать здесь. О правилах заполнения формы — в этой статье.

Какие суммы включать?

| Видео (кликните для воспроизведения). |

В поле 020 показывается начисленный доход.

При этом важно обратить внимание на следующие моменты:

- Указывается именно начисленный доход, а не выплаченный.

- Сумма включает в себя НДФЛ, то есть показывается доход до момента налогообложения подоходным налогом.

- Значение должно быть посчитано нарастающим итогом по всем физическим лицам, которым начислен доход, облагаемый ставкой из строки 010, за период с начала года;

- Включаются только выплаты, которые подлежат обложению НДФЛ.

Последний момент очень важен для заполнения строки 020 6-НДФЛ. Не входят в начисленный доход для расчета те суммы, которые освобождены от подоходного налога.

Туда входят только те доходы, который являются объектом налогообложения НДФЛ. Список таких сумм приведен в п.1 ст.207 НК РФ. Важно, что перечень открытый, то есть любой доход, начисленный в пользу физических лиц, который не включен в число необлагаемых сумм, можно облагать НДФЛ.

Список выплат, которые не облагаются НДФЛ и не входят в поле 020 расчета 6-НДФЛ, приведен в ст.217 НК РФ.

Не входит в строку 020 отчета 6-НДФЛ:

- декретные пособия;

- суммы возмещений вреда здоровью;

- выходное пособие в пределе трех месячных заработков (шести для северных районов);

- материальная помощь членам семьи умершего работника, а также пострадавшим от стихийных бедствий;

- оплата путевок в санатории, профилактории с целью оздоровления;

- оплата профподготовки и переподготовки;

- материальные подарки и материальная помощь от работодателя до 4000 руб.

- другие из ст.217 НК РФ.

Что входит в поле 020 формы 6-НДФЛ:

- заработная плата;

- отпускные;

- больничные;

- компенсация отпуска;

- выходное пособие свыше трех средних заработков (шести для РКС);

- материальная помощь свыше 4000 руб., кроме видов помощи, перечисленных выше;

- дивиденды и другие выплаты, не включенные в перечень ст.217 НК РФ.

Как заполнить правильно?

Чтобы заполнить строку 020 в форме 6-НДФЛ, нужно посчитать общую величину начисленного дохода всем физическим лицам, по отношению к которым организация или ИП является налоговым агентом. Сюда входят лица, с которыми заключены трудовые и гражданско-правовые договора.

Сумма считается нарастающим итогом с начала года.

- При сдаче отчета за 1 квартал 2018 года приводятся суммы за период с начала января по конец марта 2018 года.

- При подаче расчета за полугодие 2018 – с января по конец июня 2018.

- За 3 квартал 2018 – с января по конец сентября 2018;

- За 2018 год – за весь календарный год;

- За 1 квартал 2019 – за период с начала января по конец марта 2019 года и т.д.

При заполнении 6-НДФЛ по истечению каждого последующего периода, сумма для отражения в строке 020 будет равна показателю из строки 020 6-НДФЛ за предыдущий период плюс начисленные доходы за последний квартал.

Важно! Указывается начисленный доход, а не выплаченный. То есть в строку 020 войдут начисления, в которых учтен НДФЛ.

Таким образом, чтобы правильно заполнить строку 020 в 6-НДФЛ, нужно соблюсти следующие правила:

- Учесть только налогооблагаемые суммы.

- Суммировать доходы нарастающим итогом с начала года.

- Учесть доходы, которые начислен в отчетном периоде до налогообложения (а не выплачены).

О заполнении строки 040 читайте здесь.

Образец заполнения

В организации работают 5 сотрудников, которым выплачивается ежемесячно зарплата.

Начисления по всему персоналу помесячно в 2018 году следующие:

| Январь | Февраль | Март | Апрель | Май | Июнь | Июль | Август | Сентябрь |

| 125000 | 130000 | 130000 | 130000 | 120000 | 145000 | 130000 | 130000 | 130000 |

Организация заполняет расчет 6-НДФЛ за 9 месяцев 2018 года.

Для заполнения строки 020 считается общая величина начислений за период с января по сентябрь нарастающим итогом = 1 170 000.

Вычеты положены только одному сотруднику за ребенка в размере 1400 руб.

НДФЛ с этой суммы = (1 170 000 – 1400*9) * 13% = 150 462.

При таких исходных данных образец заполнения раздела 1 и строки 020 в 6-НДФЛ будет следующий:

Строка 020 в расчете заполняется нарастающим итогом за период с начала отчетного года по конец отчетного или налогового периода.

Суммы приводятся по всем работникам в обобщенном виде без детализации по отдельным физическим лицам.

Доходы указываются начисленные до момента налогообложения.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Строка 070 в 6-НДФЛ: заполнение в 2019 году

Статьи по теме

Давайте разберемся, как заполнить строку 070 в 6-НДФЛ за 2019 год. Эта графа отражает сумму уплаченного налога, и ошибки неминуемо приведут к проблемам с ФНС. Мы расскажем, из чего складывается 070 строка, как показать налог, если оплата труда не совпадает с месяцем начисления, как проверить правильность заполнения строки.

Активировать пробный доступ к журналу «РНК» или подписаться со скидкой

По форме 6-НДФЛ отчитываются не только компании, но и ИП, имеющие сотрудников, и наемных лиц по договору ГПХ. Поэтому ячейку 070 заполняет подавляющее число работодателей.

Что входит в строку 070 формы 6-НЛФЛ

Строка 070 Раздела 1 формы 6-НДФЛ предназначена для отражения суммы удержанного налога нарастающим итогом с начала года. Обращаем ваше внимание на слово удержанного. Это важно, потому что начисление и удержание НДФЛ часто не совпадают друг с другом.

- Каждый отчетный квартал в 2019 году в графу 070 будут добавляться новые данные, это связано с тем, что данная строка оформляется нарастающим итогом;

- Сумма вписывается только в рублях, копейки округляются по правилам математики.

- Если начисление зарплаты и иных доходов происходит в одном отчетном периоде, а их фактическая выплата в другом, то отражать с них НДФЛ в 070 строке нужно в том отчетном периоде, когда произошла выплата средств.

К примеру, какова будет сумма удержанного налога в 6-НДФЛ строка 070 за год, какую ставить? Тут все зависит от даты перечисления денежных средств. Если зарплату за декабрь 2018 года фирма выплатила в январе, то включать налог с нее в годовой отчет не нужно.

При таком раскладе, в 6-НДФЛ за год попадут данные графы 070 из аналогичной формы за 9 месяцев плюс подоходный с выплат за октябрь и ноябрь. А вот НДФЛ за декабрь включите уже в 1 квартал 2019 года. Такое правило закреплено письмом ФНС от 29 ноября 2016 года №БС-4-11/[email protected]

Напоминаем, что в 2019 году действует новая форма 6-НДФЛ, однако на заполнение пункта 070 это не отразилось. Требования остались прежними.

Порядок заполнения строки 070

Порядок заполнения строки 070 не так сложен, как кажется. Самое главное, это помнить предназначение этой ячейки – отражение нарастающим итогом удержанного НДФЛ.

Учтите советы ФНС, когда будете заполнять 6-НДФЛ. Они прозвучали на ХIII Налоговом форуме «Российского налогового курьера».

Вот семь советов:

- Зарплату включайте в раздел 1 независимо от даты выплаты.

- Отпускные и больничные — смотрите на дату выплаты.

- Средний заработок за время командировки отражайте как зарплату.

- НДФЛ с суточных удерживайте после утверждения авансового отчета.

- Выплаты по ГПД показывайте по дате выплаты.

- Материальную помощь указывайте в 6-НДФЛ всегда.

И если у вас возникают сомнения, включать ли какую-то сумму в пункт 070, сразу же обращайте внимание, был налог удержан или только начислен, и сразу все встанет на свои места.

Чтобы уяснить себе порядок заполнения графы 070 формы 6-НДФЛ в 2019 году разберем несколько примеров.

Пример 1. Фирма выдала зарплату за июнь 2019 года в июле. Сумма выплаты 700 000 руб., НДФЛ – 91 000руб.

Строка

Сумма (руб.)

За 2 квартал 2019 года (полугодие)

Порядок заполнения формы 6-НДФЛ – пример

Как заполнить отчет 6-НДФЛ: изучаем правила

Как заполнять форму 6-НДФЛ? Ответить на этот вопрос призван приказ ФНС России от 14.10.2015 № ММВ-7-11/[email protected], утверждающий порядок оформления данного отчета.

Заполнение 6-НДФЛ производится с учетом следующих требований, изложенных в приложении 2 к приказу ФНС:

- основание для заполнения отчета — данные налоговых регистров по НДФЛ (обязательных для ведения каждым налоговым агентом);

Образец заполнения налогового регистра для 6-НДФЛ вы найдете здесь.

- количество страниц отчета не ограничено и зависит от объема данных (с учетом предусмотренных отчетом строк и ячеек);

- на каждый показатель отчета — 1 поле (кроме дат и десятичных дробей — порядок их отражения регламентируется пп. 1.5, 1.6 приложения);

- при отсутствии каких-либо суммовых показателей в предназначенных для них ячейках проставляется 0, а в незаполненных знакоместах проставляются прочерки;

- направление заполнения ячеек — слева направо;

- при оформлении бумажного варианта отчета не допускается: заполнение его разноцветными чернилами (можно только черными, фиолетовыми и синими), исправление ошибочных записей корректирующим карандашом (или иным средством), двусторонняя распечатка, а также применение приводящего к порче листов отчета способа их скрепления;

- для отчета, оформляемого с использованием программного обеспечения, допускается отсутствие границ знакомест и прочеркивания незаполненных ячеек, печать шрифтом Courier New высотой 16–18 пунктов, а изменение размеров расположения и размера значений реквизитов не допускается.

Подробнее о правилах заполнения расчета читайте здесь.

Инструкция по заполнению формы 6-НДФЛ в стандартных ситуациях

Когда работодатель выплачивает физическому лицу доход, у него автоматически появляется обязанность по оформлению 6-НДФЛ. Величина выплаченной суммы и количество выплат при этом не имеют значения. Как заполнить 6-НДФЛ в 2019-2020 годах?

Для прояснения ответа на данный вопрос рассмотрим наиболее распространенную ситуацию — получение работниками зарплаты. Для отчета 6-НДФЛ понадобятся данные:

- о выплаченном всем работникам заработке;

- наличии (отсутствии) и величине налоговых вычетов;

- календарных датах выдачи зарплаты и суммах выплат по датам за последние 3 месяца;

- законодательно установленных крайних сроках перечисления НДФЛ в бюджет.

Основная особенность «зарплатного» заполнения 6-НДФЛ — наличие «переходящих» выплат. Речь идет о ситуации, когда зарплата начислена за отработанное время в последнем месяце отчетного периода, а выплачена в установленные внутренними актами календарные даты месяца, относящегося к последующему отчетному периоду.

Например, зарплата за июнь попадает в раздел 1 полугодового 6-НДФЛ:

- по стр. 020 — начисленный заработок;

- по стр. 040 — рассчитанный с заработка НДФЛ.

Факт получения работниками зарплаты будет отражен в отчете за 9 месяцев — заполнить необходимо раздел 2, указав в нем:

- по стр. 100 — день фактического получения зарплаты (п. 2 ст. 223 НК РФ);

- по стр. 110 и 120 — даты удержания (п. 4 ст. 226 НК РФ) и крайнего срока уплаты НДФЛ (п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — суммы выплаченного июньского заработка и удержанного с него НДФЛ.

Второй «зарплатный» нюанс 6-НДФЛ — отражение в отчете авансов. Выплачивать зарплату дважды в месяц работодатель обязан в силу требований трудового законодательства: авансом именуется одна из таких выплат, выдаваемая до осуществления расчета зарплаты за прошедший месяц и представляющая собой «зарплатную» предоплату. Как выглядит в 6-НДФЛ образец, учитывающий выплату «зарплатных авансов», узнайте из следующего раздела.

О правилах начисления аванса по зарплате читайте в статье «Как начисляется аванс?».

«Зарплатная» предоплата: образец в 6-НДФЛ

При заполнении 6-НДФЛ необходимо учитывать все облагаемые НДФЛ доходы физических лиц. «Зарплатный» аванс является для каждого работника таким доходом. Однако в целях исчисления НДФЛ он обладает следующими отличительными признаками:

- аванс — это выплачиваемая заранее часть «зарплатного» дохода, НДФЛ с которого отдельно не определяется, не удерживается и не перечисляется в бюджет;

- аванс в 6-НДФЛ отдельно не отражается, а входит в общий заработок, начисленный за весь прошедший месяц (аванс + окончательный расчет) — эта совокупная сумма и находит отражение в отчете;

- датой отражения аванса в 6-НДФЛ является день начисления заработка — по п. 2 ст. 223 НК РФ он выпадает на последний день месяца, за который производится начисление зарплаты.

Рассмотрим особенности отражения аванса в 6-НДФЛ (пример заполнения).

В ООО «Рустранс» трудятся 38 человек: водители, курьеры, диспетчеры. Ежемесячная совокупная сумма заработка всех сотрудников фирмы составляет 1 216 000 руб., за 9 месяцев — 10 944 000 руб.

Аванс выдается в фиксированной сумме (каждому работнику по 10 000 руб.), а окончательный расчет осуществляется персонально в соответствии с отработанным временем и тарифной ставкой (окладом).

Выдача заработанных денег производится в установленные Положением об оплате труда ООО «Рустранс» сроки:

- аванс — 20-го числа каждого месяца;

- окончательный расчет — 5-го числа месяца, следующего за отработанным.

Для упрощения примера примем, что сотрудники ООО «Рустранс» прав на вычеты не имеют и кроме аванса и окончательного расчета в текущем периоде иных доходов не получали.

Раздел 1 декларации 6-НДФЛ за 9 месяцев будет иметь следующий вид:

- стр. 010 — «зарплатная» ставка налога (13%);

- стр. 020 — общая сумма начисленного заработка 10 944 000 руб. (1 216 000 руб. × 9 мес.);

- стр. 040 и стр. 070 — рассчитанный и удержанный «зарплатный» НДФЛ = 1 422 720 руб. (10 944 000 руб. × 13%).

Образец заполнения 6-НДФЛ в 2019-2020 годах (1 раздел) представлен ниже:

Как разместить данные во втором разделе 6-НДФЛ (порядок заполнения), расскажем в следующем разделе.

6-НДФЛ в 2019-2020 годах: образец заполнения второго раздела

Порядок заполнения второго раздела 6-НДФЛ регламентируется п. 4.1–4.2 раздела IV приказа ФНС № ММВ-7-11/[email protected]:

- заполнению подлежат блоки стр. 100–140, отражающие даты и суммы фактического получения дохода и удержания НДФЛ, а также сроки его перечисления;

- данные приводятся за последние 3 месяца отчетного периода;

- блоки указанных строк заполняются отдельно по каждому сроку перечисления НДФЛ (в том числе по доходам, имеющим одинаковые даты фактического получения).

При заполнении раздела 2 декларации 6-НДФЛ в ситуации получения работниками аванса и окончательного расчета необходимо учитывать следующее (продолжение примера):

- заполняются 3 блока стр. 100–140, несмотря на то, что выплат было 6 (выдача авансов происходила 19.07.2019, 20.08.2019 и 20.09.2019, окончательный расчет — 05.07.2019, 05.08.2019 и 05.09.2019);

- по стр. 100 в 6-НДФЛ — даты фактического получения «зарплатного» дохода (30.06.2019, 31.07.2019 и 31.08.2019);

- по стр. 110 — даты удержания налога с окончательных «зарплатных» расчетов;

- по стр. 120 — крайний допустимый законодательством для перечисления НДФЛ срок (для зарплаты такой датой является следующий за выдачей зарплаты день, п. 6 ст. 226 НК РФ);

- по стр. 130 и 140 — заработок (включая аванс) и исчисленный с его суммы НДФЛ.

Образец заполнения формы 6-НДФЛ (раздел 2) представлен ниже:

В раздел 2 попали июньские и не попали сентябрьские заработки сотрудников — это особенность переходящих выплат, о которых речь шла в предыдущих разделах. Стр. 110 заполнена в соответствии с предусмотренной локальным актом ООО «Рустранс» датой выдачи второй (окончательной) суммы заработка — ежемесячно 5-го числа. Отдельной расшифровки требует стр. 120, посвященная срокам перечисления НДФЛ, об этом речь пойдет в следующем разделе.

Инструкция по заполнению строки 120 в 6-НДФЛ

Описание правил заполнения стр. 120 приведено в п. 4.2 Порядка, утвержденного приказом ФНС № ММВ-7-11/[email protected] В ячейках указанной строки проставляется дата, не позднее которой НДФЛ должен быть перечислен.

Здесь не следует путать 2 даты — фактического перечисления НДФЛ (день поступления платежного поручения в банк) и крайнего допустимого срока перечисления налога. Для стр. 120 дата платежки значения не имеет.

Чтобы правильно указать срок перечисления налога, надо исходить из требований налогового законодательства. Указываемый по стр. 120 срок находится в зависимости от вида получаемого физическим лицом дохода.

Например, срок перечисления НДФЛ (п. 6 ст. 226 НК РФ):

- с зарплаты и премии — не позднее дня, следующего за днем выдачи наличности (из кассовой выручки или денег, полученных в банке для «зарплатных» целей), либо за днем перечисления на карту сотрудника;

- отпускных и больничных — не позднее последнего числа месяца, в котором они выплачены.

Важный нюанс заполнения стр. 120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления НДФЛ выпадает на нерабочий день (выходной или праздничный).

В этой ситуации действует правило, установленное п. 7 ст. 6.1 НК РФ: последним днем срока уплаты подоходного налога считается ближайший следующий за выходным или праздничным днем рабочий день.

В ранее рассмотренном примере срок перечисления налога в июле сдвинут на 2 выходных дня. С полученного 05.07.2019 «зарплатного» дохода НДФЛ удержан в день выплаты дохода — 05.07.2019, но крайний допустимый срок перечисления налога — не 06.07.2019 (суббота — выходной день), а первый после отдыха рабочий день — 08.07.2019.

Нестандартные ситуации в 6-НДФЛ: как правильно заполнить?

Заполнение формы 6-НДФЛ в нестандартных ситуациях вызывает множество вопросов у специалистов, в обязанности которых входит НДФЛ-отчетность. Рассмотрим отдельные виды нестандартных ситуаций.

Декретное пособие в 6-НДФЛ

Выплата декретных в отдельных фирмах является относительно редким событием. При этом часть работодателей стремится поддержать будущих матерей и компенсирует им потерю в заработке при выходе в отпуск по беременности и родам.

При отражении в 6-НДФЛ подобного рода выплат необходимо учитывать следующее:

- пособие по беременности и родам (декретные) — это доход работницы, не облагаемый НДФЛ и не отражаемый в отчете 6-НДФЛ;

- доплата декретнице до ее фактического заработка пособием не считается и облагается НДФЛ в полной сумме (если выплачиваемая сумма превысила величину декретного пособия, выплачиваемого соцстрахом), что требует отражения в 6-НДФЛ.

Построчное заполнение 6-НДФЛ (письмо ФНС России от 01.08.2016 № БС-4-11/[email protected]):

- дата получения дохода (стр. 100) — день получения декретницей доплаты;

- дата удержания НДФЛ (стр. 110) — совпадает с вышеуказанной;

- срок перечисления налога (стр. 120) — следующий день после выдачи доплаты.

Подробнее о декретных в 6-НДФЛ читайте здесь.

Авансы по договору ГПХ

Привлечение физических лиц для выполнения работ (оказания услуг) часто практикуется работодателями, если выполняемые работы носят разовый характер или в штате отсутствуют специалисты нужной квалификации.

В таких ситуациях между заказчиком и исполнителем заключается договор гражданско-правового характера (ГПХ), одним из условий которого может быть соглашение о выплате авансов в процессе выполнения работ.

Аванс по договору ГПХ кардинально отличается от «зарплатного аванса» каждая предоплата исполнителю приравнивается к выплате дохода, требующего отражения в 6-НДФЛ (письма Минфина России от 21.07.2017 № 03-04-06/46733, от 26.05.2014 № 03-04-06/24982).

Например, если в течение квартала исполнителю были выплачены 3 аванса и произведен окончательный расчет, все эти 4 события необходимо отразить в 6-НДФЛ отдельными блоками стр. 100–140 по каждой дате поступления денег исполнителю.

Как правильно отразить договор подряда в 6-НДФЛ, мы рассказали в этой статье.

Часто работодатели не оставляют без внимания бывших работников — пенсионерам дарят подарки и оказывают иную материальную помощь. Такая обязанность обычно закрепляется в коллективном договоре или ином внутреннем акте. Для 6-НДФЛ это означает следующее:

- стоимость подарка отражается в отчете по стр. 020;

- при расчете НДФЛ применяется вычет (не более 4 000 руб. за налоговый период) — его необходимо указать в стр. 030;

- исчисленный налог (стр. 040) рассчитывается с разницы между стоимостью подарка и налоговым вычетом с применением ставки 13%;

- во 2 разделе 6-НДФЛ детализируется «подарочный» доход: по стр. 100 и 130 необходимо показать дату и сумму дохода, а стр. 110, 120 и 140 заполняются нулями (если денежные доходы пенсионеру не выдавались и удержать НДФЛ нет возможности).

По завершении календарного года не удержанные налоговым агентом суммы подоходного налога подлежат отражению по стр. 080 отчета 6-НДФЛ.

О том, как проверяется сформированный отчет, читайте в материале «Как проверить 6-НДФЛ на ошибки?».

На все случаи отражения дохода и подоходного налога в 6-НДФЛ инструкция едина — она утверждена приказом ФНС. А необычные и сложные вопросы оформления 6-НДФЛ налоговики и чиновники разъясняют отдельными письмами.

| Видео (кликните для воспроизведения). |

Об отражении в 6-НДФЛ различных выплат вам расскажут наши материалы:

Источники

-

Поттешер, Ф. Знаменитые судебные процессы / Ф. Поттешер. — М.: Прогресс, 2013. — 302 c. -

Теория государства и права. — М.: АСТ, Сова, 2010. — 160 c. -

Понасюк А. М. Медиация и адвокат. Новое направление адвокатской практики; Инфотропик Медиа — М., 2012. — 370 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")