Содержание

- 1 Материальная помощь при смерти близкого родственника в 2019 году

- 2 Какие выплаты положены родственникам в случае смерти работника

- 3 Материальная помощь сотруднику в связи со смертью родчтвенника выплата частями

- 4 Правила оказания материальной помощь при смерти близкого родственника – размер выплаты от работодателя, налогообложение

- 5 Материальная помощь в связи со смертью родственника: как получить выплату

Материальная помощь при смерти близкого родственника в 2019 году

Материальная помощь в связи со смертью близкого родственника — это один из видов социальной поддержки, предусмотренный на государственном уровне. Претендовать на данный вид финансовой компенсации может любой человек, при соблюдении определённых условий.

Однако, как показывает практика, далеко не все граждане знают от такой соцподдержке, соответственно не знают, куда можно обратиться за помощью.

Скачать для просмотра и печати:

Основные положения

Термин «материальная помощь» впервые появился во времена Советского Союза. Под этим определением, в контексте рассматриваемой темы, понимается финансовая поддержка, которая оказывается нуждающимся людям со стороны государственных органов (Пенсионный фонд, отделение Социальной защиты населения), Фонда социального страхования, страховой организации либо непосредственного работодателя.

На получение матпомощи могут рассчитывать:

- многодетные семьи (3 и более детей);

- пенсионеры, старше 65-летнего возраста;

- учащиеся вузов, имеющие группу инвалидности;

- дети, воспитывающиеся родителями-инвалидами.

Предусмотрены выплаты в связи с возникшими семейными обстоятельствами:

- необходимость проведения дорогостоящего лечения или операции;

- тяжёлое материальное положение;

- рождение ребёнка;

- смерть близкого родственника.

Внимание! Такие выплаты всегда носят единовременный характер.

Кем выдается

Если говорить о выплатах, связанных со смертью родственника, претендовать на них могут:

- Трудоустроенные граждане — имеющие постоянное место трудовой занятости, или работающие на основании срочных договоров подряда.

- Нетрудоустроенные граждане — к этой категории причисляются все, кто не может документально подтвердить трудовую занятость либо официально является безработным, в том числе пенсионерам.

В первом случае, поддержка оказывается непосредственным работодателем из фондов предприятия, если это прописано коллективным или трудовым договором, а также данная материальная помощь может быть установлена в отраслевом или территориальном соглашении, действующем в отношении организации, к которой относится работодатель. Если умершее лицо, законный представитель умершего несовершеннолетнего, либо член его семьи было застраховано по программе обязательного социального страхования, то финансовая поддержка поступит со счетов этой организации.

Важно! Фонд социального страхования поддержит матпомощью в случае, если умерший был застрахован этим фондом или законный представитель несовершеннолетнего умершего или член его семьи.

При обращении в органы социальной защиты, размер и порядок выплат регулируется на федеральном уровне, поэтому сама процедура оформления помощи выглядит простой и понятной. В случае с предприятиями и коммерческими организациями, ситуация выглядит неоднозначно.

Скачать для просмотра и печати:

Если речь идёт о том, что у сотрудника умирает родственник, работодатель вовсе не обязан оказывать материальную поддержку. Для этого нет ни одного нормативного акта в трудовом либо федеральном законодательстве. Максимум, на что можно претендовать по закону: 5 дней отпуска за свой счёт в связи со смертью близкого человека.

Финансовая сторона этого вопроса остается на усмотрение руководителя предприятия. Единственным исключением из этого правила являются:

- Внутренняя политика предприятия, предусматривающая оказание помощи сотрудникам в случае смерти близких родственников.

- Письменный приказ на оказание матподдержки, подписанный генеральным директором либо заменяющим его лицом.

Важно! Сотрудники не вправе требовать от непосредственного начальства выплат в связи со смертью родственников. По сути, оказание такой помощи — это добровольная инициатива предприятия.

Вам нужна консультация эксперта по этому вопросу? Опишите вашу проблему и наши юристы свяжутся с вами в ближайшее время.

Кто считается близким родственником

На первый взгляд, это довольно расплывчатое понятие, однако, Семейный кодекс РФ, в частности, 14 статья, четко ограничивает круг близких родственников.

К членам семьи относятся супруги, родители, дети, усыновители и усыновленные, однако иногда и другие родственники могут относиться к членам семьи (например, бабушка, брат), которые совместно проживают и ведут совместное хозяйство с работником (Письмо Минфина России от 02.12.2016 N 03-04-05/71785).

Для определения близких родственников учитывается кровное родство по восходящей либо нисходящей линии.

В первом случае, близкими родственниками считаются:

- полнородные братья и сестры;

- неполнородные братья и сестры (имеющие общих отца или мать).

Отметим, что супруги, согласно букве закона не считаются близкими родственниками, однако, они по умолчанию включены в круг получателей, равно как и усыновленные дети или опекуны.

Правовая база

Регулируются вопросы о материальной помощи в связи со смертью близкого родственника следующими нормативно-правовыми актами:

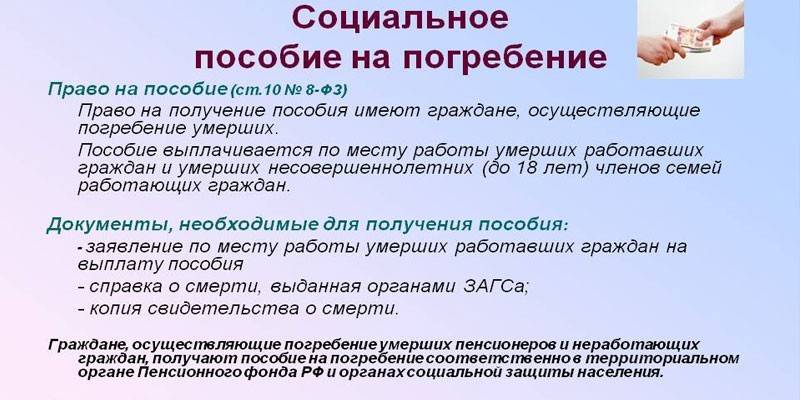

- Федеральный закон 8-ФЗ «О погребении», регулируется вопрос об органах, предоставляющих материальную помощь, о ее сумме и пр.

- Налоговый кодекс, статья № 217 — порядок освобождения видов финансовой помощи от НДФЛ .

- Трудовой кодекс, статья № 41 — оказание материальной помощи сотрудникам организации.

Сюда можно отнести и Федеральный закон № 1032-1, принятый к исполнению 19 апреля 1991 года. В частности, 36 статью, которая регулирует оказание материальной помощи безработным гражданам России при направлении на обучение органами занятости населения.

Скачать для просмотра и печати:

Нужно ли уплачивать НДФЛ с суммы материальной помощи

Вопрос налогообложения компенсации за смерть близкого родственникам затрагивает работодателей и сотрудников. В отношении таких выплат действуют два основных понятия:

- Финансовая поддержка, оказанная в связи со смертью члена его семьи, выплачивается единовременно и не облагается налогом на прибыль для физического лица (п. 8 ст. 217 НК РФ, Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

- Выплачиваемые суммы не облагаются страховыми взносами в отношении плательщиков.

Однако, это не всегда соответствует действительности, и в некоторых случаях, получатель обязан оплатить НДФЛ с полученной суммы.

Какой размер матпомощи не подлежит налогообложению

Вопрос об уплате налогов напрямую зависит от суммы и способа получения материальной поддержки. В частности, размер помощи при смерти близкого родственника, получаемой через органы соцзащиты, составляет 5 946,47 руб. (без учета повышающих коэффициентов для некоторых регионов) согласно Постановлению Правительства РФ от 24.01.2019 № 32. Эта сумма актуальна на начало 2019 года, согласно действующему законодательству, не подлежит налогообложению.

Если человеку оказывается финансовая помощь на предприятии, ситуация выглядит несколько сложнее. Выше упоминалось, что оказание такой помощи является инициативой руководства, или предписывается пунктами трудового или коллективного соглашения.

Следовательно, о чётко фиксированных суммах речь не идёт.

В таких случаях, необлагаемый налогом порог установлен в размере 4 000 рублей. Остальные средства, превышающие этот лимит, считаются доходом физического лица, поэтому с них обязательно уплачивается НДФЛ .

Особенности получения

Учитывая, что материальную поддержку оказывают разные организации, изменяется и порядок её оформления. В частности, в органы соцзащиты и бухгалтерию предприятия подаются разные пакеты документов, определяются различные сроки рассмотрения заявлений и проведения выплат.

Рассмотрим порядок действий в каждом конкретном случае.

При официальном трудоустройстве

Финансовая помощь сотруднику или его родственникам в случае смерти, оформляется по идентичной схеме. Для этого пишется заявление, куда обязательно включаются такие пункты:

- шапка документа — здесь указывается кому и от кого идёт обращение: название предприятия, должность, фамилия и инициалы руководителя и заявителя;

- суть обращения — просьба оказать материальную помощь в связи с семейными обстоятельствами (указать причины);

- указываются документы, которые заявитель прикладывает к заявлению, дающие право на получение выплат: в нашем случае, свидетельство о смерти (необязательно);

- дата и подпись составления.

Написанное заявление подается в бухгалтерию предприятия, подкрепляется такими документами:

- свидетельство о смерти;

- бумаги, удостоверяющие родство.

На основании этого, руководителем предприятия издается приказ, где указываются размеры материальной помощи и причины для её оказания. Чёткой формы для такого приказа нет, поэтому он может составляться в произвольной форме.

Важно! Работник должен ознакомиться с приказом и поставить соответствующую подпись.

Если вопрос решился положительно, сотруднику в течение месяца перечисляются средства. Отметим, что данная сумма может включаться в аванс или зарплату.

Для безработных

В этом случае, заявление пишется в территориальное отделение социальной защиты по месту фактического проживания или Пенсионный фонд.

К заявлению прилагаются такие документы:

- заявление;

- паспорт заявителя: оригинал и ксерокопия;

- ксерокопия свидетельства, подтверждающего смерть родственника;

- ксерокопии документов, удостоверяющих степень родства (свидетельства о заключении брака или рождении детей, постановление об опекунстве);

- справка из жилищных органов о регистрации по месту жительства (пребывания) по тому же адресу, что и умерший пенсионер (в ПФР );

- трудовая книжка умершего (необязательно, но может быть затребована);

На принятие решений по таким обращениям обычно отводится 30-дневный срок. Пенсионный фонд выплачивает пособие в день подачи документов.

Важно! В обоих случаях, заявление на оказание материальной помощи в связи со смертью близкого родственника подаются не позднее 6 месяцев с момента смерти.

Возможен ли отказ

Такая практика действительно существует, и далеко не всегда, гражданин может рассчитывать на финансовую компенсацию.

Здесь многое зависит от того, куда именно человек обращается за помощью. Если речь идёт о руководстве предприятия, то организация вообще не обязана оказывать матподдержку в таких случаях. Поэтому если организация находится в сложном финансовом положении, сотруднику вполне могут отказать. При этом за работником сохраняется право на предоставление 5-дневного неоплачиваемого отпуска в связи со смертью члена семьи.

Если речь идет о смерти сотрудника, работодатель не вправе отказывать родственникам в получении материальной компенсации. Здесь финансовое положение предприятия и другие факторы не играют роли: перечисления делаются из фонда социального страхования (п. п. 1, 2 ст. 10 Закона № 8-ФЗ).

Внимание! При обращении в органы соцподдержки населения, в выплатах может быть отказано лишь в том случае, если человек не предоставил необходимые для получения выплат документы. Если речь идёт о безосновательном отказе, такие решения могут быть обжалованы в суде.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Добавляйте сайт в закладки и подписывайтесь на наши обновления!

Какие выплаты положены родственникам в случае смерти работника

Смерть сотрудника в организации — одно из негативных последствий неправильного выполнения должностных обязанностей или ошибок в самой производственной технике. В любом случае, на плечах руководства в данном случае лежит обязанность выплатить близким родственникам материальную компенсацию. Подробнее о выплатах и размерах в данной статье.

Перечень выплат родственникам при смерти работника

Смерть сотрудника на предприятии предполагает материальную компенсацию близким родственникам погибшего, которая производится от лица руководства данной организации. Среди основных выплат отмечаются следующие материальные компенсации:

- Заработная плата за отработанный период, которую бухгалтерия не успела выдать сотруднику;

- Компенсация за неиспользованные дни отпуска;

- Субсидии и пособия, которые полагались работнику, но не были выплачены вследствие происшествия (пособие по временной невозможности выполнения трудовых обязанностей и др.);

- Иные выплаты, положенные соглашением о трудоустройстве (премии, поощрения, надбавки к заработной плате).

Следует отметить, что с крайней заработной платы погибшего сотрудника не взимается налоговый сбор НДФЛ . Иные выплаты и компенсации также не подлежат налогообложению (исключение — это авторский гонорар).

Компенсации родственникам умершего работника от работодателя

Помимо вышеуказанных основных выплат, положенных всем семьям без исключения, выделяется ряд компенсаций, которые могут быть выплачены руководством организации при наличии соответствующего заявления. Среди таковых отмечаются:

Размер материальной помощи при смерти работника

Размер выплат, которые предполагаются локальными уставами, а также соглашением о трудоустройстве, оговариваются лично руководителем предприятия и родственниками умершего лица, если конкретная сумма не предусматривается в самих документах. То же самое касается компенсации, которую руководитель предприятия выплачивает по собственной инициативе.

Иные правила расчета при выплате пособия на погребение умершего сотрудника, поскольку это вид страхового обеспечения граждан. Компенсация полагается как гражданам РФ, так и иностранным лицам. Даже если родственники погибшего лица похоронили его за собственный счет, они имеют право подать заявление на имя руководителя предприятия с целью возместить понесенные убытки.

Важно! Получить компенсацию за погребение умершего сотрудника можно только в течение 4 месяцев со дня смерти гражданина. В случае пропуска данного срока, в выплате может быть отказано.

На законодательном уровне устанавливается сумма погребения — 4 тысячи рублей. Согласно правовым нормам, она подлежит ежегодной индексации. В 2018 году размер выплаты составлял 5562 руб. 25 коп.

Не исключено, что может действовать и районный повышающий сумму выплат коэффициент. Указанная выше сумма действительная на федеральном уровне, однако, на каждом предприятии может устанавливаться собственный размер компенсации, который больше установленной законодательством. Тогда выплаты на погребение выплачиваются из бюджета предприятия.

Расчет выплат

Расчет положенных погибшему сотруднику выплат производится бухгалтерией. Заработная плата зависит от того количества дней, которые работник успел отработать. Компенсация за неиспользованный отпуск рассчитывается иным способом.

Для подсчета компенсации за неиспользованный отпускной период бухгалтер должен вычислить два важных момента: количество дней неиспользованного ежегодного отпуска, средний размер ежедневного дохода.

Среднедневной уровень дохода вычисляется по следующей формуле:

ОТ годовая/12/29,3, где:

- ОТ годовая — это заработная плата за 12 месяцев;

- 12 — численность месяцев в году;

- 29,3 — регламентированный законодательством (ст. 139ТК РФ) коэффициент расчетов среднемесячного числа дней в календаре.

В состав заработной платы входят не все выплаты, получаемые сотрудником. Так, не принимаются в расчет следующие средства:

- Выполнение трудовых обязанностей с сохранением зарплаты (командировка);

- Компенсация по листу нетрудоспособности.

В случае, если у погибшего сотрудника за несколько лет накопились дни неиспользованного отпуска, то они суммируются. Для итогового подсчета компенсации необходимо произвести расчет по следующей формуле:

Средняя заработная плата за день * общее количество неиспользованных дней отпуска

Скачать для просмотра и печати:

Кому выдаются деньги умершего сотрудника

Материальные выплаты вследствие смерти сотрудника на предприятии полагаются близким родственникам лица, о чем регламентирует трудовое законодательство. Среди данного перечня лиц отмечаются:

- Супруг.

- Родители или усыновители.

- Родные или приемные дети.

Также денежные средства могут выдаваться гражданам, которые находились у погибшего сотрудника на иждивении. Для подтверждения данного факта необходимо получить справку в органе судебной власти.

Оформление компенсации на погребение

Одна из дополнительных компенсаций, на которую могут рассчитывать родственники погибшего лица — это субсидии на погребение умершего. Выплаты производятся из бюджета организации, в которой работал умерший сотрудник. Так, чтобы оформить данную компенсацию, в организацию необходимо предоставить:

- Заявление в произвольной форме.

- Свидетельство о смерти сотрудника.

Данный пакет документов остается у руководства для дальнейшего подтверждения произведенных выплат в ходе проверки органов ФСС .

Документы для получения выплат

Любая юридическая процедура требует документационного подтверждения действий сторон. Так, родственники погибшего работника предприятия должны передать руководству следующие данные:

- Паспорт родственника умершего лица;

- Заявление о выдаче денежных средств;

- Копия свидетельства о смерти;

- Справка о родственной связи с умершим (свидетельство о заключении брака, о рождении).

Образец заявления:

Сроки выплат пособий

После того как руководитель предприятия получает всю необходимую документацию от родственников погибшего сотрудника, необходимо в течение 7 дней отправить бумаги по подведомственности и обеспечить производство выплат на банковский счет.

Таким образом, смерть сотрудника на предприятии влечет за собой обязанность организации выплатить денежную компенсацию в пользу близких родственников погибшего лица.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Материальная помощь сотруднику в связи со смертью родчтвенника выплата частями

Материальная помощь при смерти близкого родственника

Смерть близких и родных лиц не только причиняет моральные страдания, но и влечет дополнительные затраты, связанные с похоронами. Поэтому такая форма поддержки сотрудников, как выплата денежных средств по факту смерти родственника, носит компенсационный характер.

Локальными актами предприятия утверждается не только порядок выплаты, но и перечень родственников, чья смерть дает право на получение материальной помощи. Как правило, для целей выплаты материальной помощи, к близким родственникам относятся супруг, дети и родители сотрудника. Поэтому рассмотрим стандартный алгоритм получения выплаты, характерный для большинства предприятий: размер

Материальная помощь в связи со смертью родственника

Если у умершего сотрудника нет родственников, государственный материальный взнос на погребение выплачивается человеку, организовавшему его за свой счет.

(с учетом индексации). В некоторых субъектах РФ сумма выплаты может увеличиваться с учетом локального коэффициента региона проживания. Помимо государственного пособия на погребение, работающий человек может запросить матпомощь при смерти близкого родственника от своей компании-работодателя, для которой такой материальный расход не является обязательным.

Основанием для выплаты может являться локальный нормативный акт компании или, например, страховой договор.

Выплаты при смерти сотрудника организации, материальная помощь родным работника, как и где оформить, документы и сроки

Единовременная выплата производится независимо от степени родства и социальной роли рабочего. Материальная помощь. Выплачивается только в том случае, если иное не предусмотрено в трудовом договоре или по инициативе руководства.

| Видео (кликните для воспроизведения). |

Полученные деньги должны быть использованы на оплату ритуальных услуг.

Алгоритм выплаты работодателем материальной помощи в связи со смертью

Для подобных решений все равно должна быть хотя бы локальная нормативная база. На предприятии обычно разработано и действует (на момент кончины близкого родственника кого-то из персонала) соответствующее положение.

При наличии на предприятии профсоюзной организации подобные документы разрабатываются и принимаются по согласованию с нею.

В отношении финансовой помощи по случаю кончины кого-то из родных в данном документе должны быть прописаны: условия начисления матпомощи; порядок и сроки ее получения; размер помощи (в том числе и максимально возможный), который зависит от финансового положения самого предприятия;

Материальная помощь при смерти близкого родственника

Для наглядности рассмотрим начисление/неначисление НДФЛ на примерах. Пример 1. Работнику в 2019 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб. Другая материальная помощь работнику в течение этого года не выплачивалась.

е. с 1000 руб. (5000 руб. – 4000 руб.). Пример 3. Работнику в 2019 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб., а также материальная помощь к отпуску в том же размере.

Суммарно помощь, оказанная работнику в течение календарного года, не превышает лимит, соответственно НДФЛ начислять не нужно.

Материальная помощь при смерти близкого родственника

Безусловно, при расчете не нужно учитывать суммы помощи, которая в принципе освобождена от налогообложения (как, например, материальная помощь в связи со смертью члена семьи). Для наглядности рассмотрим начисление/неначисление НДФЛ на примерах.

Пример 1. Работнику в 2019 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб. Другая материальная помощь работнику в течение этого года не выплачивалась. Так как сумма оказанной работнику помощи не превышает установленный лимит, начислять НДФЛ с этой суммы не нужно.

Пример 2. Работнику в 2019 году выплачена материальная помощь в связи со смертью его брата в размере 5000 руб.

Так как размер выплаченной материальной помощи в связи со смертью близкого родственника уже превысил необлагаемый лимит, то работодателю необходимо начислить НДФЛ с суммы превышения, т. е. с 1000 руб. (5000 руб. – 4000 руб.).

Пример 3. Работнику

Налоги и материальная помощь семье умершего работника, работнику в связи со смертью членов семьи

Объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Если материальная помощь выплачивается лицам, с которыми организацией не заключены ни трудовые, ни гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг (членам семей умерших работников и бывших работников), то, следовательно, на основании пункта 1 статьи 7 Закона № 212-ФЗ указанная материальная помощь страховыми взносами не облагается.

Теперь рассмотрим случай, когда материальная помощь выплачивается работникам организации в связи со смертью членов семьи и бывшим работникам в связи со смертью членов семьи. Выплаты материальной помощи

Правила оказания материальной помощь при смерти близкого родственника – размер выплаты от работодателя, налогообложение

Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно! Непосредственно трудовое законодательство не рассматривает различные варианты оказания материальной помощи сотрудникам организаций государственного или частного типов, производимые в денежном эквиваленте, в качестве прямой обязанности руководителя, регламентируемой нормативными актами.

В НК РФ выделены правовые нормативы, которые допускают выделение работникам материальной помощи в связи с наступлением особых обстоятельств, к числу которых относят смерть родственника.

На федеральном законодательном уровне предусмотрено два варианта материальной помощи, оказываемой лицу в связи со смертью члена семьи: . Получить финансовую помощь в этом случае может любое лицо, связанное с умершим близкородственными связями, и имеющее документы, подтверждающие родство и свидетельство о смерти.

Выплаты в связи со смертью близкого родственника — как получить

Дополнительно к этому близкие покойного могут получить постоянную помощь со стороны государства, если усопший являлся в семье единственным кормильцем.

Для назначения компенсаций общего характера необходимо обращаться в компетентные органы, предоставив определенный перечень документов, о котором речь пойдет ниже. Если говорить о конкретной помощи со стороны государства, то к ней относятся следующие виды:

- единовременные выплаты;

- пенсия в связи с потерей кормильца.

- пособие на погребение;

Помимо средств, которые выделяются напрямую от государства, родственники покойного имеют полное право претендовать на другие компенсации.

Правила оказания материальной помощь при смерти близкого родственника – размер выплаты от работодателя, налогообложение

Оказание сотруднику предприятия частного или государственного типа в связи со смертью родственника рассматривается как распространенная политика в сфере трудовых правоотношений.

Размер и порядок выплат могут варьироваться соответственно линии родства, к которой принадлежал умерший.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Отдельно следует рассматривать добровольную материальную помощь со стороны руководства для оказания работнику финансовой поддержки в связи с особыми обстоятельствами и государственные выплаты, производимые для возмещения затрат на погребение умершего члена семьи.

Положена ли на работе в связи с гибелью члена семьи?

Непосредственно трудовое законодательство не рассматривает различные варианты оказания материальной помощи сотрудникам организаций государственного или частного типов, производимые в денежном эквиваленте, в качестве прямой обязанности руководителя, регламентируемой нормативными актами.

В НК РФ выделены правовые нормативы, которые допускают выделение работникам материальной помощи в связи с наступлением особых обстоятельств, к числу которых относят смерть родственника.

На федеральном законодательном уровне предусмотрено два варианта материальной помощи, оказываемой лицу в связи со смертью члена семьи:

- Социальные пособия на погребение. Получить финансовую помощь в этом случае может любое лицо, связанное с умершим близкородственными связями, и имеющее документы, подтверждающие родство и свидетельство о смерти. Выплаты такого рода производятся работодателем только по факту смерти сотрудника.

-

Материальная помощь. Большинство организаций имеют предусмотренные действующим законодательством внутренние локальные акты, которые допускают оказание сотрудникам финансовой или иной помощи при наступлении особых обстоятельств, требующих денежных вливаний, к числу которых относят смерть близкого родственника.

Материальная помощь. Большинство организаций имеют предусмотренные действующим законодательством внутренние локальные акты, которые допускают оказание сотрудникам финансовой или иной помощи при наступлении особых обстоятельств, требующих денежных вливаний, к числу которых относят смерть близкого родственника.

Материальная помощь. Большинство организаций имеют предусмотренные действующим законодательством внутренние локальные акты, которые допускают оказание сотрудникам финансовой или иной помощи при наступлении особых обстоятельств, требующих денежных вливаний, к числу которых относят смерть близкого родственника.

Материальная помощь. Большинство организаций имеют предусмотренные действующим законодательством внутренние локальные акты, которые допускают оказание сотрудникам финансовой или иной помощи при наступлении особых обстоятельств, требующих денежных вливаний, к числу которых относят смерть близкого родственника.

Если деятельность предприятия не регулируется положениями локальных нормативных актов, работник также может обратиться к руководству с заявлением о предоставлении материальной помощи в связи с наступлением тяжелых обстоятельств.

Вынесение решения в таких случаях производится руководителем предприятия, и зависит от разного рода аспектов, в числе которых текущее финансовое положение организации, наличие свободных денежных средств, которые допустимо предоставить в качестве выплаты.

Размер мат поддержки работнику от работодателя

Действующие нормативные акты не предусматривают наличия ограничений относительно размеров оказываемой сотрудникам предприятий единовременных денежных выплат, рассматриваемых в качестве материальной помощи.

Определение размера суммы производится руководителем организации с учетом текущих финансовых возможностей предприятия, специфики социальной внутренней политики.

Если выплаты организации регулируются действующими внутренними нормативными актами, размер материальной помощи, которая может быть выделена сотруднику единовременно в связи с наступлением особых обстоятельств, размер выплат, как правило, оговаривается в пунктах ЛНА.

При отсутствии подобного пункта сумма определяется руководителем предприятия самостоятельно.

Как оформить выплату сотруднику?

Для получения единовременной денежной выплаты, рассматриваемой в качестве материальной помощи в связи со смертью близкого родственника, сотруднику предприятия требуется обратиться к руководству в письменной форме.

То есть, предоставить соответствующее заявление, содержащее просьбу о произведении выплат и, если это является необходимым, указание желаемой суммы финансовой поддержки.

Государственными актами не предусмотрены образцы, согласно которым требуется заполнить заявление о предоставлении помощи.

Оформить указанный документ допускается в произвольном порядке.

Если деятельность предприятия регулируется внутренними локальными актами, которые вменяют в обязанность руководства оказывать сотрудникам разовую помощь при условии предоставления соответствующего письменного обращения, необходимо также указать соответствующий пункт НЛА.

Какие нужны документы?

Для получения материальных выплат в связи со смертью родственника сотруднику организации требуется предоставить работодателю перечень следующих документов, являющихся необходимыми:

- Заявление. Составить его можно в произвольной форме, также допустимо указать необходимую денежную сумму, однако решение вопроса об окончательном размере выплат производится руководителем самостоятельно.

- Свидетельство о смерти лица, которое связано с работником предприятия частного или государственного типа близкородственными связями.

- Документы, подтверждающие определенную линию родства. Это может быть свидетельство о заключении брака, свидетельство о рождении или иные документы.

Для получения материальных выплат требуется обязательно приложить к письменному заявлению приведенные выше документы или их копии, в противном случае за работодателем закрепляется право вынесения отказа в оказании финансовой поддержки.

Налогообложение — облагается ли НДФЛ и страховыми взносами

Вопрос относительно налогообложения сумм материальной помощи налогами и страховыми взносами является весьма актуальным для руководства предприятия. В зависимости от размера и специфики оказанной финансовой поддержки варианты могут быть следующими:

- Сумма материальной денежной помощи, оказываемой сотруднику в связи со смертью близкого родственника, не облагается любыми видами налогов и сборов в том случае, если размер ее не превышает 4000 руб.

- При превышении суммы материальной помощи, приведенной в предыдущем пункте, остальная часть денежной выплаты подлежит обложению налогами согласно нормам действующего законодательства.

- Обложение налогами производится также в том случае, если материальная выплата производится родственникам сотрудника либо работнику, не являющемуся на момент выдачи денежных средств трудоустроенным в организации лицом.

Таким образом, для предупреждения обложения сумм материальной помощи страховыми сборами и налогами, необходимо, чтобы сотрудник организации являлся на момент выдачи денежных средств действующим работником.

Сроки выдачи денег

Так как материальные выплаты, производимые сотруднику в связи с наступлением смерти родственника, не регулируются на государственном уровне, сроки выделения помощи могут варьироваться.

Руководитель предприятия вправе самостоятельно выбрать срок, в течение которого сотруднику будет выделена определенная сумма.

При вынесении приказа о выделении запрашиваемой материальной помощи в документе обязательно должна быть указана крайняя дата, до наступления которой работнику должна быть перечислена или выдана материальная помощь в денежном эквиваленте.

Полезное видео

О порядке выплаты материальной помощи и какими законами регулируется, подробно рассказано в данном видео:

Так как вопросы оказания материальной помощи сотруднику предприятия в связи с наступлением смерти близких родственников не регулируются на государственном уровне, решение о возможности выделения финансовых средств решаются руководством в одностороннем порядке.

Также руководитель организации самостоятельно определяет размер суммы, рассматриваемой в качестве денежной поддержки сотрудника.

Независимо от наличия или отсутствия на предприятии действующих внутренних актов, каждое трудоустроенное лицо наделяется правом обращения для получения материальной помощи в связи с наступлением тяжелой жизненной ситуации.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Материальная помощь в связи со смертью родственника: как получить выплату

Законодательство РФ гарантирует каждому человеку погребение согласно его прижизненным пожеланиям. При этом гражданин, занимающийся похоронами, получит единовременную выплату за счет Фонда социального страхования и может подать заявление работодателю на получение материальной помощи.

Положена ли материальная помощь при смерти родственника

Получить социальное пособие может любой человек, организующий похороны. Для этого нужно не позднее шести месяцев с даты смерти обратиться с заявлением в органы, из средств которых производится выплата:

- по месту работы умершего, если он был официально трудоустроен;

- в Пенсионный фонд, если хоронят неработающего пенсионера;

- в территориальные органы социальной защиты населения, если умерший не подходит под вышеперечисленные категории, а также при рождении мертвого ребенка (при сроке беременности не менее 5 месяцев);

- получить выплаты на погребение неработающего гражданина можно через МФЦ.

Материальная помощь на погребение от организации не гарантирована законодательством и выдается на основании приказа или распоряжения работодателя. Оформить выплату можно, если она предусмотрена пунктами:

- трудового соглашения;

- коллективного договора;

- иных нормативных актов организации.

Выплаты в связи со смертью близкого родственника

Претендовать на получение финансовой поддержки от работодателя могут:

- сотрудники, если умер их близкий родственник;

- члены семьи, в случае смерти работника.

Спорные ситуации возникают при определении того, кто относится к близким родственникам. Министерство финансов в письме от 24 июля 2017 № 03-04-05/46847 Об НДФЛ при выплате единовременной материальной помощи членам семьи умершего работника ссылается на вторую статью Семейного кодекса Российской Федерации, относящую к членам семьи родственников по прямой восходящей или нисходящей линии:

- мужа/жену;

- родителей (в том числе приемных);

- детей (в том числе усыновленных).

При этом в документе указано, что он не является нормативным правовым актом, поэтому не препятствует трактовке норм законодательства РФ отличной от изложенной. Исходя из этого, близкими родственниками (согласно ст. 14 СК РФ и на основании судебной практики) могут считаться:

- братья и сестры;

- бабушки и дедушки.

Размер денежной помощи

Социальное пособие на погребение имеет фиксированный размер, регламентируемый государством. Ежегодно проводится индексация, с 1 февраля 2019 года размер федеральной выплаты – 5701 р. В регионах, где действует показатель районного коэффициента, сумма пособия увеличивается. Дополнительная финансовая поддержка может быть установлена городскими властями, например, Правительство Москвы к основному пособию доплачивает 11000 р.

Кроме того, суммы федерального пособия повышены у некоторых категорий граждан, так размер выплаты составляет:

- Участникам и инвалидам ВОВ – исходя из фактических расходов, но не более 38400р.

- Ликвидаторам и жертвам аварии на Чернобыльской АЭС и производственном объединении Маяк – 11456 р.

- Военнослужащим – исходя из фактических расходов, но не более 22511 р.

Материальная помощь родственникам умершего сотрудника и работникам, в случае смерти членов семьи, определяется организацией и, как правило, ее размер зафиксирован коллективным договором. Бюджетные организации устанавливают выплаты равные двум окладам. Так как на законодательном уровне не определены ограничения на величину пособия, в частных организациях она зависит от:

- социальной политики компании;

- финансовых возможностей.

Порядок оформления

Для получения социального пособия на погребение и материальной помощи от работодателя, необходимо:

- Подготовить пакет документов.

- Подать заявление по месту назначения выплаты.

На основании Федерального закона от 12.01.1996 № 8-ФЗ, выдача социального пособия производится в день обращения за ним:

- Пенсионным фондом;

- работодателем;

- органами социальной защиты населения;

- территориальным отделением ФСС.

Материальная помощь при смерти близкого родственника может быть предоставлена работодателем в день подачи заявления, но при этом организация имеет право выплатить денежные средства вместе с заработной платой.

Какие документы нужны для материальной помощи

Независимо от места получения выплаты, ее вида и социального статуса умершего, нужно предоставить:

- заявление;

- свидетельство о смерти.

Дополнительно нужно подготовить документы для получения социального пособия:

- в Пенсионном фонде и отделении социальной защиты населения:

- удостоверение личности заявителя;

- справку о смерти;

- трудовую книжку умершего, для подтверждения отсутствия работы на день смерти;

- копию пенсионного удостоверения умершего (по запросу ПФР);

- в МФЦ «Мои документы»:

- удостоверение личности заявителя;

- справку о смерти;

- подтверждение затрат на захоронение;

- банковская справка с номером счета заявителя;

Стандартный перечень документов может быть расширен, он зависит от причины смерти, социального статуса умершего, внесения изменений в законодательство. Актуальный список вы всегда можете уточнить у сотрудников, назначающих пособие.

Чтобы получить финансовую помощь от работодателя, нужно дополнительно предоставить:

- в случае утраты родственников работника:

- справку о смерти;

- документы, подтверждающие родство;

- в случае кончины самого сотрудника:

- паспорт заявителя;

- справку о смерти;

- документы, подтверждающие родство.

Налогообложение выплат работникам и членам семьи в связи со смертью родственника

Налоговый кодекс Российской Федерации относит суммы, выплачиваемой работодателем единовременной материальной помощи в связи со смертью родственника членам его семьи или сотруднику, у которого умер близкий родственник к доходам, освобождаемым от налогообложения. В справке 2-НДФЛ и форме 6-НДФЛ эти выплаты не отражаются.

Обратите внимание, если работник обращается за финансовой поддержкой для организации похорон дальнего родственника, то не подлежит налогообложению только выплата до 4000 рублей, суммы, превышающие указанный лимит, облагаются НДФЛ.

| Видео (кликните для воспроизведения). |

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Источники

-

Гусева, Т. А. Государственная регистрация юридических лиц (+ CD-ROM) / Т.А. Гусева, А.В. Чуряев. — М.: Деловой двор, 2008. — 232 c. -

Адвокатская деятельность и адвокатура в России / Под редакцией И.Л. Трунова. — М.: Юрайт, 2016. — 528 c. -

Ларин, А.М. Я — следователь; М.: Юридическая литература, 2011. — 192 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")