Содержание

- 1 Что делать после выплаты ипотеки

- 2 5 способов досрочного погашения ипотеки

- 3 Закрытие ипотеки: Как правильно закрыть кредит по ипотеке – Советы и Видео

- 4 Подводные камни и риски ипотеки

- 5 Особенности и детали получения потребительского кредита на погашение ипотеки

- 6 8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

Что делать после выплаты ипотеки

Когда приближается долгожданный последний платеж по ипотеке, заемщик наконец-то может вздохнуть свободно. Но все отношения с банком нужно завершить правильно, а также пройти процедуру снятия ограничения с недвижимости. В нашей статье рассмотрим детально, что делать после того, как выплатил ипотеку.

О чем не забыть, когда выплатил ипотеку

Ипотека требует серьезных изменений в жизненном укладе владельца, ведь платежи занимают не один год, а иногда и десятки лет. Когда собственник наконец-то выплатил ипотеку, что делать дальше – главный волнующий его вопрос.

Что важно сделать после выплаты

Ипотека подразумевает форму кредитных отношений, когда покупаемое жилье оформляется в залог банку. На недвижимость накладывается обременение, чтобы заемщик не мог произвести продажу, обмен или иные действия с квартирой без разрешения кредитора.

После выплаты ипотеки некоторые заемщики не проводят процедуру освобождения недвижимости от обременения. Это ограничивает право распоряжаться собственным имуществом.

Чтобы через несколько лет не искать пути для разрешения этой проблемы, лучше сделать все сразу, после того, как выплатил ипотеку.

Требуется правильно оформить последний платеж и закрыть кредит, чтобы у кредитора не осталось к вам претензий, оплатить госпошлину за снятие обременения по ипотеке.

Как правильно погасить последний платеж

Готовясь внести последний платеж по ипотеке, не лишним будет сверить его величину. Даже при строгом соблюдении графика, остаток непогашенных средств мог незначительно измениться. Особенно актуально это при досрочном погашении ипотеки.

Узнать правильный размер последнего платежа можно непосредственно в отделении, через Интернет банкинг, по горячей линии или иными вариантами, предлагаемыми конкретной организацией.

После получения актуальной суммы, ее следует оплатить одним из разрешенных способов: переводом или наличными. Если погашение происходит досрочно, требуется отдельно подать заявление, где указать размер, дату оплаты, а иногда и способ. Дальше остается только строго соблюсти указанные параметры.

Дальше следует посетить отделение и проверить, что средства поступили, непогашенного кредита более нет, и банк закрыл ваш счет. Для этого рекомендуют запросить выписку, справку о закрытии счета и отсутствии претензий к заемщику. Такой документ может пригодиться в любой момент для подтверждения, что клиент выплатил всю задолженность.

Справку обычно предоставляют сразу или через несколько дней (в Сбербанке – в течение 1-2 дней).

Снятие обременения в Сбербанке

Следующим этапом, после того, как выплатил ипотеку, будет снятие обременения по ипотеке в Росреестре. Происходит это с обязательным присутствием сотрудника финансового учреждения.

Обратите внимание на разъяснения Росреестра

Наиболее упрощенную процедуру предлагает Сбербанк. Согласно с внутренними правилами, представитель Сбербанка сам связывается с клиентом, подготавливает необходимые документы, и просит подойти за ними. При необходимости, назначается дата совместного посещения Росреестра.

Если оператор Сбербанка не позвонил в течение нескольких дней, что может быть связано с техническим сбоем или изменением контактных данных клиента, лучше самому обратиться в свое отделение.

Сбербанк поясняет, что после того, как клиент выплатил ипотеку, необходимо сделать следующее: собрать документы, оплатить госпошлину и передать сведения в Росреестр, где составить соответствующее заявление.

В Сбербанке (или ином банке) собственнику нужно получить письмо об окончании выплат по ипотеке и закладную. Также потребуются:

- Копия ипотечного договора;

- Паспорта всех лиц, записанных как собственники;

- Договор на покупку жилья (или иное свидетельство);

- Квитанция об оплате госпошлины.

Передачу бумаг в Росреестр можно выполнить лично, отправить ценным письмом или через портал Госуслуги. Выбирая дистанционные варианты, потребуется сделать копии или скан-копии всех бумаг, заверить их и свои подписи у нотариуса.

Как правило, снятие обременения происходит в течение 2-3 рабочих дней, а в Росреестр вносится соответствующая запись. Одновременно можно подать документы на оформление собственности.

Не все знают, что с 2016 года при оформлении права собственности на недвижимость вместо свидетельства выдается выписка

Заключение

После перечисления последнего платежа, дальше следует удостовериться, что обязательства перед кредитором выполнены и претензий нет, для чего лучше заручиться соответствующим документом. Следующее, что нужно делать, когда выплатил ипотеку — собрать бумаги и подать заявление в Росреестр с просьбой о снятии обременения с жилья.

5 способов досрочного погашения ипотеки

М ногие семьи в попытках решить квартирный вопрос обращаются в кредитную организацию с целью получения ипотеки. Десятки банков дают на выбор разнообразные жилищные программы.

М ногие семьи в попытках решить квартирный вопрос обращаются в кредитную организацию с целью получения ипотеки. Десятки банков дают на выбор разнообразные жилищные программы.

Для облегчения финансового бремени кредит зачастую берется максимально длительный срок. При этом заемщики, подписывая договор, не обращают внимание, что переплата по таким долгосрочным займам порой достигает 150% от величины полученных средств. В статье пойдет речь, как не потратить лишнее, расплатившись по ипотеке досрочно.

Способы досрочного погашения ипотеки

После подписания договора, пытаться изменить срок выплаты кредита в меньшую сторону невозможно, и единственный способ экономии при ипотеке – погашение раньше времени.

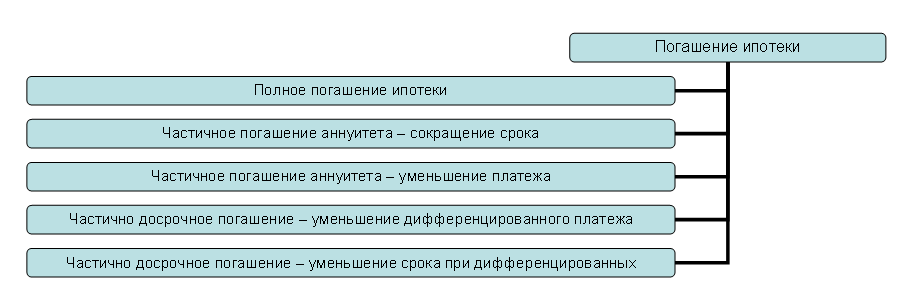

Все способы досрочных выплат представлены в виде диаграммы:

Полное погашение ипотеки досрочно – инструкция к применению

Полное погашение – оптимальный для заемщика вариант. Чем быстрее будут возвращены денежные средства, тем меньше окажется стоимость займа, взятого на жилье.

Чтобы закрыть ипотеку досрочно, достаточно выполнить следующие действия:

- Определить долг, который числится на текущую дату, подготовить необходимую сумму.

- Пополнить ссудный счет.

- Оплатить доначисленные проценты.

- Получить справку об отсутствии задолженности в банке.

- Закрыть ссудный счет.

- Снять залоговое обременение с жилья.

- Получить новое свидетельство о регистрации права собственности.

- Пересчитать и получить оставшуюся сумму страховки.

Наиболее выгодным является закрытие ипотечного долга на ранних сроках.

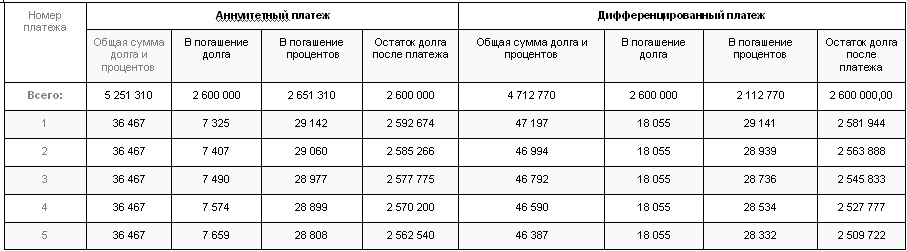

Заемщик имеет ипотечный кредит в размере 2 600 000 рублей. на 12 лет (144 месяца); годовая ставка – 13,45% . Страхование залога ежегодное – 0,4% на сумму остатка долга.

Заемщику предложено выбрать один из двух вариантов: гасить задолженность при помощи аннуитетных взносов или дифференцированным способом.

Полный расчет по ипотеке:

Для определения ипотечного долга используется сервис на сайте http://creditbanking.ru/#

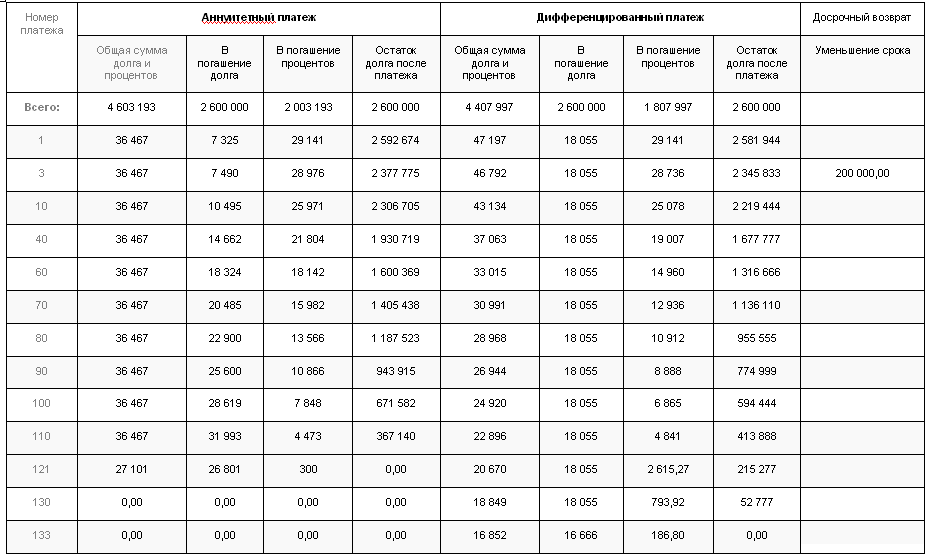

График оплат в рублях выглядит следующим образом:

На первый взгляд видна экономия при выборе дифференцированного платежа. Выгода составляет 538 540 или 20% величины основной суммы долга. При подобном варианте расчета по долгам заемщик ежегодно экономит средства на страховке, начиная со 2 года оплаты кредита.

2 080 851 * 0,4%=8 323 — Страхование при аннуитетных платежах;

1 983 333 * 0,4%=7 933 — Страхование при дифференцированных платежах

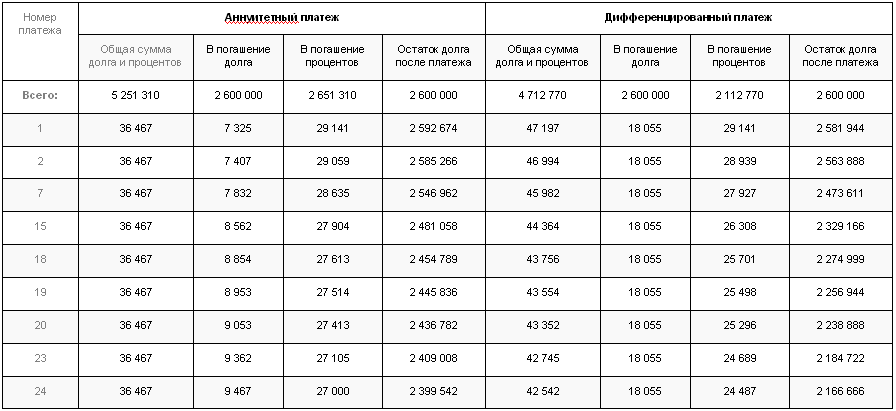

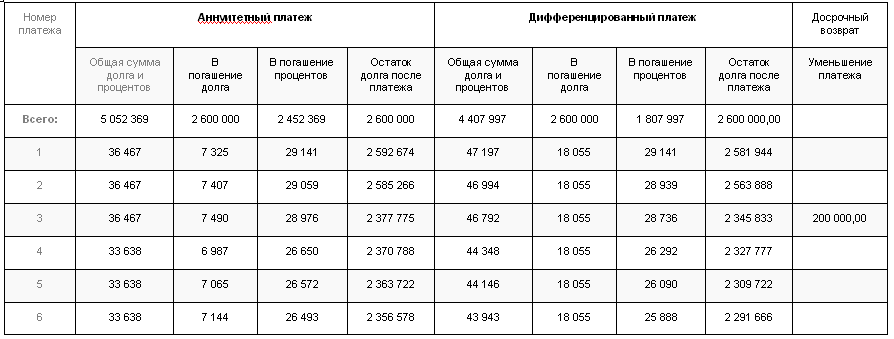

При погашении ипотеки в течение 24 месяцев график выглядит так:

Если плательщик выбрал для себя 1 вариант, то 2 года спустя он вернет кредитному учреждению 2 409 008 рублей. 647 759 рублей будет заплачено за пользование займом. Плательщикам со 2 вариантом придется отдать 2 166 666 рублей долга, и 619 058 рублей в счет процентов. Величина переплаты значительная. Так банк страхует себя от неплательщиков.

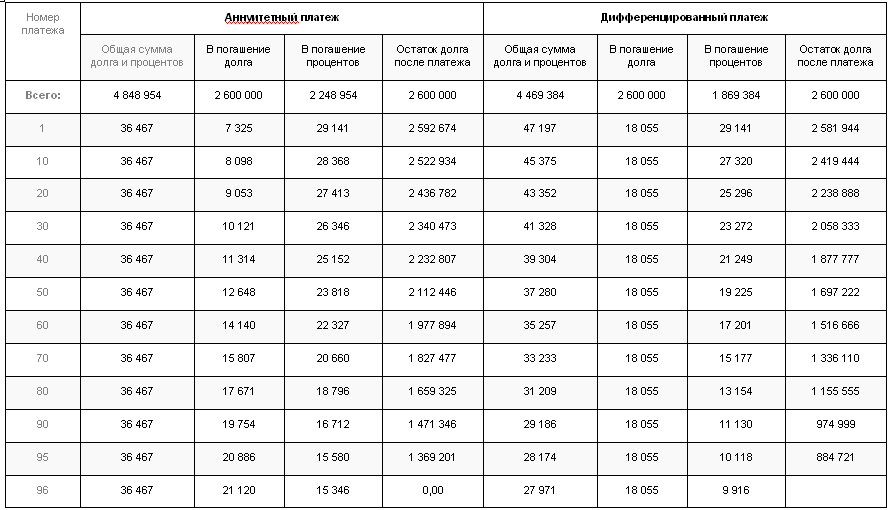

Подтверждение находится и в графике оплат для заемщика, который полностью рассчитывается по ипотечной задолженности через 96 месяцев:

Спустя 8 лет заемщику придется отдать банку:

- при аннуитетных платежах: 1 369 201 рубль — долг, 2 248 954 рубля — проценты банковской организации;

- при дифференцированных платежах: 884 721 рубль — долг, 1 869 384 рубля — проценты.

Частично досрочное погашение ипотеки – сокращение срока кредитования

Если невозможно выплатить ипотеку единовременно, стоит попробовать гасить ее частично. Наиболее экономичным способом оплаты является направленность средств на уменьшение периода кредитования. Экономия следует из основного правила займов: небольшой срок — небольшая переплата.

В пример добавляется условие: через 3 месяца заемщик внес 200 000 рублей для расчета по ипотечному долгу:

График при досрочном погашении меняется в зависимости от способа оплаты:

1. Аннуитетные платежи

Погашение, направленное на сокращение срока, оставляет неизменной сумму помесячного взноса. При этом оно меняет пропорции внутри него: сумма долга растет, а проценты по займу становятся меньше. Досрочное погашение снижает сумму переплаты на 648 116 рублей, или 20% от всей величины процентов. 200 000 рублей приблизят окончание ипотеки на срок в 23 месяца.

2. Дифференцированные платежи

200 000 рублей, положенные на ссудный счет, сэкономят плательщику на процентах 304 777 рублей — в два раза меньше, чем при оплате равнозначными суммами. Разница обусловлена увеличенной нагрузкой при данном способе выплат. Это досрочное погашение закроет договор по ипотеке на 11 месяцев скорее.

Досрочное погашение ипотеки — уменьшение платежа

Этот способ относится к наиболее популярным и часто используемым при преждевременном погашении. Выбирая такой вариант, заемщики руководствуются желанием облегчить финансовую нагрузку на семью. Средства, которые освободятся, можно направить на личные нужды, в том числе и на новое погашение раньше срока. Так выглядит схема оплат, если заемщик вносит 200 000 рублей досрочно.

Для графика с дифференцированной оплатой неважно направление платежа. Выгода в любом варианте составит 304 777 рублей. Преждевременное погашение ипотеки в размере 200 000 рублей снизит помесячную плату на 2829 рублей. Общая сумма экономии на процентах — 198 941 рубль.

Закрытие ипотеки: Как правильно закрыть кредит по ипотеке – Советы и Видео

Как закрыть договор по ипотеке. Когда человек обращается в банк за получением ипотечного кредита, то при подписании договора ему кажется, что окончательное погашение кредита еще не скоро. При оплате ежемесячного взноса обычно у заемщика уходит значительная часть зарплаты, и приходится себя во многом ограничивать, и когда договор полностью погашен, заемщик очень рад.

Однако нужно помнить, что договор по ипотеке нужно закрыть с некоторыми формальностями, чтобы не возвращаться к этому вопросу.

Нюансы погашения кредита по ипотеке

Важно! Внесение последнего платежа по ипотеке и полное погашение суммы долга – это не последний шаг заемщика при досрочном погашении ипотеки.

Ипотечный кредит погашается по графику, выданному заемщику при подписании договора, путем внесения на счет суммы ежемесячного платежа. Заемщик может точно следовать выданному графику и платить указанными там суммами, а может платить досрочно более крупной суммой денег, чтобы происходил пересчет суммы долга в пользу заемщика.

При этом в банк нужно сообщить о том, что собираетесь досрочно погасить кредит по ипотеке, написав в отделении банка заявление. Сейчас также заемщикам доступны такие услуги по досрочному погашению, как звонок в контактный центр банка и досрочное погашение ипотеки в личном кабинете онлайн банка.

Если заемщик хочет полностью погасить ипотечный кредит, то для начала нужно изучить текст кредитного договора, какие там прописаны условия:

- узнать нюансы досрочного погашения;

- узнать у сотрудника банка точную сумму задолженности для досрочного погашения и сумму начисленных процентов на указанную дату;

- написать в банке заявление о том, что будете досрочно гасить ипотечный кредит, попросить копию заявления себе, что бы на нем стоял штамп о принятии.

Если на счете было больше денежных средств, чем нужно было для полного погашения, то остаток клиенту вернут, перед тем как будет закрыт кредитный счет. Счет может быть закрыт автоматически в течение 45 дней, в некоторых банках могут просить на это отдельное заявление. Во избежание совершения с вашим счетом и документами мошеннических действий, нужно проконтролировать закрытие ссудного счета, чтобы сохранить время и нервы.

Справка о том, что кредит погашен полностью и закрыт

После того, как вы написали в банке заявление о досрочном погашении кредита, внесли деньги на счет для их списания, обязательно нужно заказать справку в банке о том, что ваш кредит погашен и закрыт, и банк к вам претензий не имеет. В дальнейшем справка понадобится в Росреестре. Также бывают ситуации, когда по вине сотрудника банка на счете остаются непогашенные суммы денег, даже несколько рублей, и на них начисляются проценты. Может набраться приличная сумма, которую банк в итоге предъявит клиенту, это еще и может испортить кредитную историю.

Также если клиент собирается оформлять новый кредит в другом банке, то у него также могут спросить справку о полном погашении предыдущего кредита. Это происходит потому, что в бюро кредитных историй информация обновляется и отображается не сразу, а новому кредитору нужно знать, что ипотека закрыта.

В выданной справке нужно проверить правильность указанной информации, чтобы верно был указан кредитный договор, данные о залоговом имуществе. На справке должна стоять печать банка и подпись должностного лица, фраза о том, что бак к вам претензий не имеет.

Важно! Справку нужно сохранить у себя в течение трех лет, до истечения срока давности для подачи иска.

Как снять обременение в Росреестре

Когда заемщик оформляет ипотечный кредит, то приобретаемая квартира переходит в залог банку, для этого оформляется закладная. Закладная это именная ценная бумага, с помощью которой регулируются отношения между заемщиком и банком при погашении ипотеки. В закладной указывается основная информация по ипотечному договору.

Важно! Если будут выявлены расхождения в информации, указанной в кредитном договоре и в закладной, то главным документом будет считаться закладная, поэтому оформлять ее следует максимально правильно и ответственно.

В случае необходимости банк может продать свои закладные другой кредитной организации, при этом поменять условия договора для клиента будет нельзя.

Закладная возвращается клиенту после того, как заемщик возвращает банку всю сумму долга.

Далее нужно будет погасить регистрационную запись, чтобы закончить процедуру по исполнению кредитных обязательств.

После полного погашения ипотечного договора, заемщику нужно обратиться в Росреестр со следующими документами:

- письмо от банка о том, что клиент полностью погасил свои обязательства перед банком, и справку о состоянии ссудного счета;

- заявление о снятии обременения;

- копия договора по ипотеке, оригинал остается у заемщика;

- закладная на квартиру с отметкой о выполнении обязательств заемщиком;

- копии паспортов всех владельцев квартиры. Когда подается заявление в Росреестр, то при этом должны присутствовать все собственники жилья с оригиналами документов;

- документы о праве собственности на квартиру;

- квитанция об уплате государственной пошлины.

В некоторых случаях указанный список документов может быть дополнен недостающей бумагой.

Собранный пакет документов можно отнести в отделение Росреестра лично, отправить по почте заказным письмом, обратиться с ними в многофункциональный центр в единое окно.

Весь процесс может занять месяц или два месяца. Поэтому этим лучше заняться сразу и не откладывать, особенно если вы планируете какие-то сделки с недвижимостью. И только когда вы сняли обременение с квартиры, вы может совершать какие-либо операции с недвижимостью по своему усмотрению.

Можно ли вернуть страховой платеж?

Если погасили ипотеку досрочно, а действие страхового полиса еще не закончилось, то вы можете обратиться в страховую компанию для того, чтобы вам вернули страховой платеж.

В страховой компании нужно написать заявление и принести копии документов, где будет указано, что вы ничего больше не должны банку по кредиту.

Может быть такое, что страховая компания откажет вам в возврате денежной суммы, или выплатит только небольшую часть. В этом случае можно обратиться в суд с исковым заявлением. В некоторых случаях банк встает на сторону заемщика, но платеж возвращают не полностью.

Подводные камни и риски ипотеки

Ипотечный кредит связан с большими деньгами, а возвращать его приходится долго. Неудивительно, что у такого кредитования есть нюансы, которые не всегда очевидны. К ним смело можно отнести дополнительные расходы при заключении договора, риск утраты заложенной квартиры, запрет банка на сделки с ипотечным имуществом и невозможность досрочно погасить кредит.

Рассмотрим подводные камни ипотеки подробнее.

Дополнительные расходы

На них не стесняются зарабатывать многие банки. Первоначальный взнос и госпошлина за регистрацию ипотеки далеко не все расходы, которые предстоят заемщику.

Комиссия банка

Особенно «жадные» кредитные учреждения стараются взять с клиента деньги за любую, даже мизерную услугу. Заемщик должен быть готов к таким платежам:

- за рассмотрение заявки;

- за выдачу кредита;

- за обмен валюты;

- за перевод денег со счета на счет;

- за выпуск банковской карты.

Эксперты советуют, прежде чем подать заявку на кредит, выяснить у банка все скрытые комиссии и дополнительные расходы по его оформлению.

Оплата услуг оценщика

Некоторые банки настаивают на том, чтобы оценку проводил только аккредитованный у них специалист в области оценки. Это лишает возможности заемщика выбирать оценочную компанию. При этом оценку невозможно оспорить. Заплатить за нее придется ровно столько, сколько скажет оценщик. Спорить в этом вопросе с банками трудно. Скорее всего, придется согласиться на их условия. Если клиент решит перекредитоваться в другом банке по более низкой ставке, оценку ему придется делать по новой.

Страхование

Страхование имущества, купленного в ипотеку и переданного в залог банку, является разумным и оправданным. Но многие кредитные организации выдвигают дополнительные условия и настаивают на других видах страховки:

- жизни и здоровья заемщика;

- права собственности на недвижимость;

- риска нарушения условий кредитного договора.

| Видео (кликните для воспроизведения). |

Примечательно, что выгодоприобретателем такого страхования является банк, а расходы в размере от 0,5% до 1,5% суммы кредита вынужден оплачивать клиент.

Стоит попробовать отказаться от дополнительных услуг по страхованию, которые сотрудники банка откровенно навязывают. Делать это нужно настойчиво. Например, в Сбербанке за это клиенту просто увеличат на 1% ставку по ипотеке.

Ограничение прав заемщика

В кредитном договоре следует различать разумные ограничения, защищающие интересы кредитора, и «хитрые» пункты, которые ставят заемщика в заранее невыгодное, зависимое положение от банка. К первым относится запрет продавать, сдавать в аренду, перепланировать квартиру без согласия кредитного учреждения. Это разумно.

Но в договоре могут быть прописаны пункты, которые не дают возможность погасить кредит досрочно, или позволяют банку в одностороннем порядке менять процентную ставку. Многие из таких условий прямо нарушают гражданское законодательство, поэтому их можно и нужно оспаривать в суде, руководствуясь законом «О защите прав потребителя».

Валютные риски

Заметные колебания курса валют, обесценивание рубля, снижение цен на жилье – это реальность, с которой может столкнуться любой ипотечный заемщик. Ведь такие кредиты берутся на десятилетия. А для клиента банка это означает следующее:

- увеличение суммы ежемесячных выплат;

- многократное превышение величины кредита над рыночной ценой ипотечной квартиры.

Чтобы свести валютные риски к минимуму, следует брать кредиты на покупку недвижимости только в рублях. Не стоит поддаваться на уговоры менеджеров банков и оформлять ипотеку по «плавающей ставке». Даже если процент по кредиту покажется очень привлекательным, стоит учесть, что при малейшем изменении на валютном рынке банк ставку просто увеличит. В результате она может стать для клиента неподъемной.

Важно понимать, что заключая договор с «плавающей ставкой», заемщик никогда не знает, какой счет по кредиту ему выставит банк в следующем месяце.

Риски, связанные с залоговым имуществом

Ипотечная недвижимость может быть уничтожена вследствие стихийного бедствия или пожара. Известны случаи, когда третьи лица оспаривали сам договор купли-продажи ипотечной квартиры.

Утрата имущества

Для заемщика гибель или существенное повреждение предмета залога несет крайне неприятные последствия. Он не только лишился имущества, но еще и должен предоставить банку другое обеспечение кредита, взамен утраченного. Если же жилье просто сильно пострадало, то заемщик обязан поставить кредитора в известность и согласовать с ним сроки ремонта. Лучше все это сделать письменно.

Нужно иметь в виду, что если финансовое учреждение не устроит новый залог, то оно вправе потребовать досрочного погашения кредитных обязательств.

Иски третьих лиц

Иногда залоговая квартира становится предметом судебного разбирательства по иску третьих лиц, которые заявляют на нее свои права. Все риски при этом опять ложатся на заемщика. Ведь банк в любом случае не утратит права на залог, даже если квартиру вернут предыдущему владельцу. В российском законодательстве залог следует за вещью, поэтому обременение на квартиру сохранится. А в самом невыгодном положении остается заемщик, который уже оплатил часть стоимости квартиры и проценты по кредиту.

Что еще нужно знать о подводных камнях и рисках ипотеки в 2019 году

Эксперты рекомендуют работникам бюджетной сферы при оформлении ипотеки рассчитывать на собственные финансы. Часто бюрократические проволочки не позволяют получить деньги от государства вовремя. А это влечет за собой для заемщика штрафные санкции. Лучше внести за квартиру свои деньги, а когда дадут субсидию, досрочно погасить кредит.

Есть подводные камни и у военной ипотеки. Льготы действуют до тех пор, пока офицер служит в рядах Вооруженных сил. Если же он уволится раньше срока, то оставшийся кредит будет выплачивать из своего кармана.

Подводные камни нужно учитывать и при ипотеке в Сбербанке. Его менеджеры обычно предлагают необязательные услуги: дополнительное страхование жизни и здоровья заемщика.

При ипотеке с господдержкой тоже есть свои подводные камни. Например, в ипотечном договоре у банка «ВТБ 24», если клиент отказывается страховать свою жизнь, процентная ставка с 11,4% увеличивается до 11,9%. Это нужно учитывать при расчетах ежемесячных платежей.

Видео: Подводные камни ипотечного договора

Подведем итог

Перед тем как оформить ипотеку, нужно внимательно ознакомиться с финансовыми условиями, которые предлагает конкретный банк. Пусть менеджер сразу посчитает все расходы, связанные с оформлением кредитного договора, включая комиссию, оценку и все виды страхования. Нужно взять домой образец кредитного договора и внимательно его изучить, а еще лучше – показать юристу, чтобы выявить пункты, которые осложняют жизнь заемщику.

Особенности и детали получения потребительского кредита на погашение ипотеки

Ипотечный кредит отличается от остальных видов займа наличием обременения на жилье, которое не позволяет владельцу полностью распоряжаться своим имуществом.

Чтобы снять залоговое обременение и стать полноправным собственником, клиенты, без наличия финансовых ресурсов, готовы погасить ипотечный кредит за счет средств потребительского займа.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Когда возможно гасить ссудный счет другим банковским займом?

Погашение ипотеки потребительским кредитом представляет собой оформление нового банковского продукта – ссуды на любые цели, с последующим переходом в собственность жилья, на оплату которого заемщик получает заем.

Оформление данного продукта на погашение ипотеки возможно в том случае, если заемщик обладает достаточной платежеспособностью для получения ссуды на сумму задолженности. При этом клиент вправе решить, будет ли оформлять кредит в банке, в котором выплачивает ипотеку, или воспользуется услугами иного кредитора.

Если заемщик ранее допускал просрочки по платежам или уровень заработной платы не позволяет рассчитать платежеспособность для оформления потребительского займа на сумму долга по ипотеке, банк может отказать клиенту в получении данной услуги. Факторами, снижающими платежеспособность, так же являются:

- наличие действующих кредитов в других банках (в том числе кредитных карт);

- отсутствие созаемщиков (без достаточного уровня заработной платы);

- приближенный к пенсионному возраст (ограничение по сроку возврата кредитных средств).

Выгодно ли такое решение и почему?

Потребительская сумма для погашения уже имеющейся ипотеки, как отдельный банковский продукт, в банках не представлена. Выгодно ли погасить жилищный заем таким кредитом?

Услуга представляет собой альтернативный вариант быстрого избавления от залогового обременения и является выгодной для заемщиков, которые хотят без ограничений совершать операции с недвижимостью, взятой в ипотеку, на рынке купли-продажи.

При этом разница в процентах при оформлении потребительского займа – не в пользу клиента: 9/10 ипотечных кредитов позволяют приобрести жилье по ставке на 2-5% ниже, чем минимальные условия займа на любые цели.

Размышляя, выгодно ли взять кредит, чтобы погасить ипотеку, заемщик должен определиться, что для него важнее: переплачивать проценты по потребительскому займу, но не зависеть от банка на рынке недвижимости, или погашать ипотечный кредит, имея жилье в залоге.

Какие условия и требования для получения?

Чтобы взять кредит на погашение ссуды заемщик должен:

- Обладать достаточной платежеспособностью для оформления потребительского кредита. При расчете финансового положения клиента наличие действующего ипотечного займа является фактором, значительно снижающим платежеспособность.

- Предоставить в банк документы, подтверждающие целевое значение получения кредита. Кредиты на рефинансирование ссуд в других банков, в том числе ипотечных, выдаются на более выгодных для заемщика условиях.

- Не иметь просрочек сроком более 14 дней на протяжении всего срока выплаты ипотечного кредита, в том числе, действующих непогашенных обязательств. Наличие непогашенных обязательств отрицательно влияет на кредитную историю плательщика.

Банки охотно предоставляют кредиты на погашение ипотеки при условии, что до конца срока кредитования осталось не менее 1 года, в исключительных случаях (при сумме кредита от 300 тыс. рублей и более) – не менее полугода. В противном случае банку не выгодно предоставлять займ, так как проценты за пользование заемными средствами за указанный период не принесут кредитору желаемой прибыли.

На каких условиях выдаются деньги при наличии жилищного залога?

Как взять данный банковский продукт для погашения жилищных банковских обязательств? При наличии действующего ипотечного кредита банки готовы выдать ссуду заемщику, если уровень его платежеспособности соответствует финансовым параметрам, позволяющим получить еще один вид займа.

Срок получения кредита может быть равен оставшемуся сроку погашения ипотеки или превышать его. График зависит от пожеланий и возможностей клиента: устраивает ли его предварительно рассчитанный платеж по кредиту, или заемщик желает уменьшить ежемесячный взнос за счет увеличения срока кредитования.

Процентная ставка зависит от условий банка, при этом, в 99% случаев заемщику придется переплатить при оформлении потребительского займа, так как условия займа для приобретения жилья намного выгоднее.

Как взять и какие потребуются документы?

Процедура оформления потребительской ссуды на закрытие ипотечного кредита состоит из нескольких этапов:

- Выбор банка-кредитора. Необязательно оформлять ссуду у кредитора по ипотеке – иные банки могут предложить более выгодные проценты.

- Выбор программы кредитования. Если кредитор не предлагает специальную ссуду на погашение ипотеки по льготным тарифам, рекомендуется обратить внимание на потребительские ссуды с минимальными тарифами.

- Сбор документов.

Для оформления потребительского кредита может потребоваться:

-

Справка о доходах 2-НДФЛ.

Справка о доходах 2-НДФЛ.

- Копия трудовой книжки.

- Выписка со счета банковской карты или иного счета, на который работодатель перечисляет средства.

Справка о доходах 2-НДФЛ.

Справка о доходах 2-НДФЛ.

Основным документом, удостоверяющим личность, для банка является паспорт РФ. Для закрытия ипотечного договора необходимо предоставить:

- справку об остатке ссудной задолженности;

- номер счета для перечисления средств;

- кредитный договор.

Как происходит процедура возврата средств и закрытие долга?

После получения положительного решения по заявке клиенту поступают средства на указанный счет. Существует 2 варианта для погашения ипотеки за счет получения ссуды:

- Кредитор перечисляет средства на ссудный счет. Клиенту остается только обратиться за снятием обременения и получением справки об отсутствии задолженности.

- Средства приходят на счет заемщика. Чтобы закрыть ипотеку, клиент должен обратиться в отделение банка и оформить заявление на досрочное списание средств.

В первом случае срок закрытия ипотеки занимает не более 3-х суток: средства поступают напрямую на ссудный счет, далее клиенту выдается справка, в которой указано об отсутствии задолженности. Срок снятия обременения занимает до 30 дней – заемщику выдается выписка из банка, с которой следует обратиться в МФЦ для последующего оформления документов.

Во втором случае требуется дождаться исполнения услуги досрочного погашения кредита (до суток), далее – получить справку и ждать выписки на снятие обременения.

Плюсы и минусы

Чтобы понять выгодно ли гасить заем подобным кредитом, заемщик должен оценить достоинства и недостатки данного решения. Плюсы погашения кредита на жилье за счет новой ссуды:

- Клиент закрывает обязательства по ипотеке. Квартира, при условии последующего снятия обременения, полностью переходит в его собственность.

- Отсутствие действующей ипотеки позволяет заемщику подать заявку (при необходимости) на приобретение нового жилья.

- При желании и наличии предложений от банка клиент может неоднократно рефинансировать потребительские ссуды, уменьшая переплату, в отличие от ипотеки.

Но оформление займа с последующим перечислением средств на ссудный счет по ипотеке не всегда является выгодным для клиента:

- Если до окончания срока кредитования осталось менее 1 года, банк может отказать в получении ссуды.

- Переплата по потребительскому кредиту значительно выше, чем по ипотеке, так как процентная ставка на обычные ссуды минимум на 2% превышает условия по займам на покупку жилья.

- Получение ссуды на закрытие ипотеки является дополнительным банковским продуктом, для оформления которого заемщик должен соответствовать требованиям кредитора. Новая заявка на кредит влечет за собой сбор документов и (при целевом характере кредитование) предоставление отчетности.

Какие проблемы могут возникнуть?

При оформлении нового займа у клиента могут возникнуть неожиданные трудности:

- Отказ в получении кредита. Причинами могут послужить плохая кредитная история, недостаточная платежеспособность, несоответствие требованиям банка (срок кредита или сумма).

- Увеличение срока сделки: длительное поступления средств от кредитора, задержка досрочного погашения, получение выписки о снятии обременения сроком более 45 дней и прочее.

- Дополнительные финансовые потери: оформление страхования, оплата госпошлины.

Чтобы избежать возможных проблем и задержек, рекомендуется выбирать надежные банки для получения займа и контролировать процесс погашения кредита и получения справок, например, отслеживать статус ипотеки в онлайн-кабинете. При нарушениях срока получения документов более чем на 3 суток рекомендуется уведомить менеджера банка или сотрудника гос. службы для последующей проверки правильности составления и сопровождения процесса.

Погашение ипотеки новым займом позволяет клиенту стать полноправным собственником жилья уже через 30 дней. Услуга выгодна для заемщиков с небольшими суммами кредита и тех, чья платежеспособность не вызывает сомнения у банка. Клиент вправе выбрать: получить кредит в другом банке или воспользоваться услугами кредитора по ипотеке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

Если дом, квартира или другая недвижимость в ипотеке, а из семейного бюджета можно выделить средства, чтобы досрочно выплатить часть или всю сумму задолженности, следует знать, как все правильно сделать, чтобы банк остался доволен сотрудничеством, а человек сэкономил на выплате процентов. Рекомендации, как быстро выплатить ипотечный кредит, которые будут даны, помогут найти в случае необходимости подходящий выход из сложившейся ситуации.

Возможно ли досрочное погашение ипотеки

Условие регулируется кредитным договором. Большинство банков и финансово-кредитных учреждений предоставляет такую возможность. Выплатить досрочно ипотечный кредит можно полностью и частями без процентов, комиссий, штрафных санкций, быстро и с минимальными затратами. У некоторых организаций существуют определенные ограничения по сумме или другие условия.Так, допустим, кредитор вправе потребовать от заемщика, чтобы тот за несколько дней до конца платежного периода сообщал в письменной или устной форме о том, что он планирует погашение ипотеки досрочно.

В любом случае условия изменения графика взносов для того, чтобы быстро закрыть ипотеку, обсуждаются индивидуально перед оформлением кредитного договора. В нем должны быть четко прописаны пункты, регламентирующие порядок, процесс и возможность погашения ипотечного займа досрочно, минимальный и максимальный ежемесячный платеж, который заемщик вправе выплатить дополнительно.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д.

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

Виды платежей по кредиту

Перед тем, как взять ипотеку, приходится учитывать много разных нюансов. Один из первых — вид выбираемого взноса по кредиту. Он бывает аннуитетным и дифференцированным. У каждого из них есть свои плюсы и минусы, каждый вид оказывает огромное влияние на эффективность досрочного погашения взятого займа. Поэтому если планируется закрытие ипотеки раньше срока, тогда этот нюанс требует к себе пристального внимания.

Вид платежа играет важную роль при ипотечном кредитовании, поскольку:

- он определяет, по какой схеме будут начисляться проценты;

- он влияет на размер ежемесячного взноса;

- от него зависит, как будет распределяться «тело кредита» на весь его срок.

Если говорить о досрочном погашении взятого займа, то тут ситуация сложнее, и чтобы понять, какую стратегию лучше всего выбрать для скорейшего погашения займа, требуется индивидуально проводить расчеты, учитывая при этом срок, размер кредита, способ начисления процентов, ставку, финансовые возможности заемщика, т.д. Единственного и правильного совета относительно того, какой тип платежа выбрать, нет. Все зависит от конкретных условий и ситуации.

Аннуитетный

Этот вид взноса подразумевает разбитие основного долга и начисленных процентов на равные части. Другими словами, должник ежемесячно должен оплачивать один и тот же платеж на протяжении всего срока кредитования. Как правило, финансовые учреждения предоставляют клиентам график, в котором указывается порядок выплат аннуитетных взносов. Но при желании провести все расчеты можно самостоятельно.

Величина ежемесячных аннуитетных платежей по ипотеке рассчитывается по формуле — х = S * (Р + (Р/(1+Р)N-1)), где х – размер ежемесячного взноса, N – срок кредитования в месяцах, Р — годовая ежемесячная процентная ставка. Чтобы рассчитать процентную составляющую рассматриваемого взноса, требуется умножить остаток кредита на указанный период на годовую процентную ставку, полученный показатель разделить на 12 месяцев.

Используется следующая формула — Рn = Sn * Р / 12, где Sn – оставшаяся задолженность, Рn — сумма начисленных процентов по ипотеке. Та часть ежемесячной оплаты, которая позволит погасить основной долг по ипотеке, рассчитывается по формуле — s = х — рn, где s – искомый показатель, х – размер ежемесячного взноса по ипотеке, рn – проценты, установленные на момент осуществления n-го платежа.

Чтобы узнать, какая часть уходит на то, чтобы выплатить основной долг, месячную плату уменьшают на начисленные проценты. Поскольку величина s зависит от предыдущих выплат по ипотеке, то ее рассчитывают последовательным способом по каждому месяцу, начиная с первого. Точность получаемого показателя зависит от точности проведенных расчетов. Облегчить задачу проведения расчетов помогает специальный кредитный калькулятор.

Аннуитет подразумевает выплату на первоначальных этапах 80-90% начисляемых процентов по кредиту, только 10-20% из всей оплачиваемой суммы идет на то, чтобы выплатить основной долг. Выбирая рассматриваемый способ погашения займа, должник сначала платит проценты, а только потом основной долг. Как утверждают специалисты, аннуитет выгоден сначала кредитору, а только потом должнику.

Преимущества рассматриваемого схемы следующие:

- возможность получения более крупного займа;

- щадящая нагрузка на должника на начальных этапах;

- удобство выплаты кредита благодаря тому, что ежемесячные платежи фиксированные, как результат – исключение возможности случайного возникновения задолженности;

- удобное планирование бюджета;

- более длительный срок кредитования.

К недостаткам аннуитетной схемы относят большую переплату и неизменную величину выплачиваемых взносов на протяжении всего срока погашения ипотеки. Если сравнивать аннуитет и дифференцированную схему, то можно без проведения расчетов сказать, что должнику, который выбрал первый способ гашения основного долга, кредит обойдется дороже, поскольку тело займа уменьшается медленнее, а проценты начисляются на него.

Должник знает, какую оплату должен делать каждый месяц, планирует свой бюджет и заранее предусматривает все возможные проблемы во избежание штрафных санкций, которые применяет банк или другое финансовое учреждение в случае несвоевременной оплаты ежемесячного взноса. Но гораздо удобнее, когда размер обязательных выплат по ипотечному займу постепенно уменьшается.

Аннуитетная схема выгодная прежде всего для кредиторов. Они получают максимальную прибыль от выданного займа. Должник на первых этапах погашает в основном проценты за пользование взятыми средствами, как результат – медленное уменьшение величины основного долга и более весомая переплата по ипотечному кредиту, чтобы ее уменьшить, есть только один выход — воспользоваться правом на полное или частичное досрочное погашение долга. Каким способом это сделать – путем уменьшения ежемесячной выплаты или срока кредитования – решает должник.

Дифференцированный

Этот способ погашения ипотеки называют коммерческим или классическим. Он предусматривает начисление процентов на остаток долга. В переводе с английского языка differentiate (дифференцировать) означает отличать, различать – и размер каждой последующей ежемесячной выплаты по ипотеке постоянно отличается от предыдущей. Этот способ погашения кредита обязует должника выплачивать тело зама равными частями и проценты, которые начисляются на остаточную сумму, она каждый месяц уменьшается, что обуславливает снижение их величины.

Преимущества дифференцированного способа, которым можно выплатить ипотеку:

- небольшая переплата по кредиту по сравнению с аннуитетом за счет того, что тело займа постепенно уменьшается, а вместе с ним и сумма начисляемых процентов;

- постепенное снижение финансовой нагрузки на должника за счет снижения ежемесячных платежей;

- простой и понятный принцип расчета, который осваивает даже ребенок.

К минусам дифференцированного способа относят:

- сравнительно высокие первые платежи;

- меньшая сумма кредита по сравнению с той, которую можно получить, выбирая аннуитет;

- всегда разный размер платежей, необходимость постоянной сверки с графиком платежей, выбранным банком или другой финансовой организацией.

| Видео (кликните для воспроизведения). |

Этот способ выплаты ипотеки более выгоден для заемщиков. Даже при условии, что первые выплаты по займу будут существенными, переплата по сравнению с аннуитетом в 1,5-2 раза меньше. Дифференцированный займ можно частично или полностью выплатить в любое удобное время. Способ, как это выгодно и быстро сделать, выбирает должник. Эксперты рекомендуют прибегать к сокращению срока кредитования на последних этапах возврата ипотеки, к сокращению суммы выплат – на первых порах, чтобы максимально уменьшить размер обязательного платежа.

Источники

-

История и методология юридической науки. — М.: ИВЭСЭП, 2014. — 564 c. -

Чернявский, А. Г. Теория государства и права в схемах. Учебное пособие / А.Г. Чернявский. — М.: КноРус, 2016. — 112 c. -

Подхолзин, Б.А. Договоры, обязательства, сделки. Юридический комментарий. Судебная практика. Образцы договоров / Б.А. Подхолзин. — М.: Ось-89, 2014. — 350 c. - Контрольно-кассовая техника. Нормативные акты, официальные разъяснения, судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 113 c.

- Виноградов, И.В.; Гладких, А.С.; Крюков, В.Н и др. Судебно-медицинская экспертиза; М.: Юридическая литература, 2012. — 320 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")