Содержание

- 1 Считаем средний заработок для отпуска

- 2 Внимание! Установлен новый коэффициент для расчета среднего дневного заработка

- 3 Считаем средний заработок для отпуска

- 4 Калькулятор отпускных в 2019 году

- 5 Как рассчитать отпускные: примеры для начинающих

- 6 Расчет отпускных

- 7 Расчет отпускных по новым правилам с примером

Считаем средний заработок для отпуска

На первый взгляд, алгоритм расчета среднего заработка для отпуска прост. Однако на практике нужно учитывать много нюансов. Например, полностью ли отработан сотрудником расчетный период, получал ли он премию, либо ему повысили зарплату. Рассмотрим порядок определения сумм отпускных в этих случаях на конкретных примерах.

Работодатель обязан предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка 1 . Порядок расчета среднего заработка для этих целей регламентируется Трудовым кодексом 2 и соответствующим Положением 3 . Рассмотрим как общие правила расчета отпускных, так и порядок их исчисления с учетом различных особенностей.

Общие правила расчета отпускных

Пример

Сотрудница Петрова М.И. уходит в отпуск продолжительностью 14 календарных дней с 05.04.2010. За каждый из 12 месяцев, предшествующих отпуску, ей начислялась заработная плата в размере 30 000 руб.

Сумма отпускных, причитающихся сотруднице Петровой М.И., составит:

30 000 руб. x 12 мес. : 12 мес. : 29,4 x 14 дн. = 14 285,71 руб.

Порядок расчета отпускных усложняется, если сотрудником не полностью отработаны один или несколько месяцев расчетного периода либо если работник часть этого периода по каким-то причинам отсутствовал на работе. Например, сотрудник использует отпуск за первый рабочий год и не отработал еще у данного работодателя 12 календарных месяцев. Кроме того, такая ситуация может сложиться, когда работник в расчетном периоде:

- получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- не имел возможности работать в связи с забастовкой, в которой не принимал участие;

- получал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- находился в отпуске или командировке;

- не работал из-за простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

- в других случаях освобождался от работы с оплатой или без таковой 6 .

При исчислении среднего заработка все эти промежутки времени исключаются из расчетного периода, а суммы, начисленные за них, при подсчете не учитываются. В этих случаях средний дневной заработок определяют следующим образом. Сначала подсчитывают, сколько календарных месяцев в расчетном периоде сотрудник отработал полностью, и умножают это значение на 29,4. Затем 29,4 делят на количество календарных дней в каждом не полностью отработанном месяце и умножают на количество календарных дней, приходящихся на отработанное время в этом месяце. Все результаты складывают. И, наконец, на полученное число делят сумму фактически начисленной заработной платы за расчетный период.

Пример

Сотруднику Числову Ю.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 07.06.2010. Его месячный оклад составляет 16 000 руб. С 05.04.2010 по 19.04.2010 сотрудник болел, и ему было начислено пособие в размере 10 909,05 руб. Заработная плата за этот месяц составила:

16 000 руб. : 175 ч. x 87 ч. = 7 954,29 руб.

Расчетным является период с 01.06.2009 по 31.05.2010.

Количество календарных дней, приходящихся на отработанное время в расчетном периоде, равно:

29,4 x 11 мес. + 29,4 : 30 дн. x 15 дн. = 338,1 дн.

Среднедневной заработок Числова Ю.А. для расчета отпускных составит:

16 000 руб. x 11 мес. + 7 954,29 руб. : 338,1 дн. = 544,08 руб.

Отпускные:

544,08 руб. x 7 дн. = 3808,56 руб.

На практике нередки ситуации, когда специалист уходит в отпуск, отработав расчетный период не полностью. Ведь право на отпуск за первый рабочий год у сотрудника возникает уже по истечении 6 месяцев непрерывной работы у данного работодателя, а по соглашению сторон отпуск может быть предоставлен и до истечения этого срока 7 . В таком случае расчет отпускных происходит по правилам, описанным выше. Нужно определить количество календарных месяцев и дней, приходящихся на отработанное время, в промежутке с момента трудоустройства и до окончания расчетного периода. Учитывать время работы и заработок, полученный у предыдущего работодателя, не нужно.

Пример

Сотрудница Сухорученко С.В. была принята на работу 01.02.2010. Ежемесячно она получала зарплату в размере 20 000 руб. С 15.05.2010 она уходит в отпуск продолжительностью 14 календарных дней.

Средний дневной заработок равен:

20 000 руб. x 3 мес. : (3 мес. x 29,4) = 680,27 руб.

Сумма отпускных, причитающихся сотруднице Сухорученко С.В., составит:

680,27 руб. x 14 дн. = 9 523,78 руб.

Пример

Работнику ООО «Актив» Иванову С.А. с 09.08.2010 предоставлен очередной отпуск продолжительностью 28 календарных дней. Оклад работника — 20 000 руб. С 01.07.2010 специалисту по его личной просьбе установлена четырехдневная рабочая неделя с оплатой в размере 15 000 руб. в месяц.

Расчетный период — с 01.08.2009 по 31.07.2010.

Средний дневной заработок составит:

(20 000 руб. x 11 мес. + 15 000 руб.) : 12 мес. : 29,4 = 666,10 руб.

Сумма отпускных, причитающихся Иванову С.А.:

666,10 руб. x 28 дн. = 18 650,80 руб.

По общим правилам рассчитывают отпускные и тем работникам, которым установлен суммированный учет рабочего времени, а также совместителям 8 .

Особенности исчисления отпускных

Порядок расчета среднего заработка имеет определенную специфику, если:

- в организации (филиале, структурном подразделении) повышались оклады;

- сотруднику выплачивались какие-либо премии.

Пример

С 01.05.2010 всем сотрудникам организации повышены оклады. Оклад Петровой А.И. до соответствующего повышения составлял 40 000 руб., после — 50 000 руб. С 01.06.2010 по 15.06.2010 (14 календарных дней) сотруднице предоставлен ежегодный оплачиваемый отпуск.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью.

Коэффициент индексации среднего заработка А.И. Петровой составит:

50 000 руб. : 40 000 руб. = 1,25

Среднедневной заработок сотрудницы с учетом повышения равен:

(40 000 руб. x 1,25 х 11 мес. + + 50 000 руб.) : 12 мес. : 29,4 = 1700,68 руб.

Отпускные:

1700,68 руб. x 14 дн. = 23 809,52 руб.

Если оклады повысились после расчетного периода, но до начала отпуска работника, повышается средний заработок, исчисленный за расчетный период.

Если повышение окладов произошло уже в период отпуска, то индексации подлежит только часть отпускных со дня изменения окладов.

Пример

Воспользуемся условиями предыдущего примера. Предположим, что повышение оклада произошло 04.06.2010.

Следовательно, индексации подлежат лишь выплаты за 11 дней отдыха в июне.

Среднедневной заработок Петровой А.И. составит:

40 000 руб. x 12 мес. : 12 мес. : 29,4 = 1360,54 руб.

Сумма отпускных:

1360,54 руб. x 14 дн. = 19 047,56 руб.

Сумма отпускных за часть отпуска с 01.06.2010 по 03.06.2010:

1360,54 руб. x 3 дн. = 4081,62 руб.

Сумма отпускных за часть отпуска с 04.06.2010 по 15.06.2010 с учетом индексации:

1360,54 руб. x 11 дн. x 1,25 = 18 707,43 руб.

Сумма отпускных к доплате при выходе из отпуска:

4081,62 + 18 707,43 – 19 047,56 = 3741,49 руб.

Пример

Сотруднику Иванову М.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 14.06.2010. Его месячный оклад составляет 40 000 руб. По итогам работы за 2009 г. работнику начислена премия, предусмотренная положением о премировании, в размере 60 000 руб.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью (работник находился на больничном с 01.09.2009 по 28.02.2010).

Часть премии за 2009 год, учитываемая при расчете среднедневного заработка, составит:

60 000 руб. : 249 дн. x 128 дн. = 30 843,37 руб.

Средний дневной заработок составит:

(40 000 руб. x 6 мес. + 30 843,37 руб.) : 6 мес. : 29,4 = 1535,39 руб.

Сумма отпускных, причитающихся Иванову М.А.:

1535,39 руб. x 7 дн. = 10 747,73 руб.

История отпуска

Появление понятия «отпуск» в трудовых отношениях связано с подписанием Лениным 14 июня 1918 года постановления «Об отпусках». Согласно данному документу наемные рабочие и служащие всех сфер труда, проработавшие не менее 6 месяцев у своего работодателя, имели право на двухнедельный отпуск. При этом материальное содержание выдавалось вперед. Если же работник отгулял не весь отпуск, то неиспользованные дни ему не оплачивались. Кроме того, сотрудникам запрещалось во время отдыха работать у других работодателей. В 1936 году, при Сталине, минимальная продолжительность отпуска уменьшилась до 6 дней. Однако уже в 1972 году его установили в 24 рабочих дня. С 2002 года отпуск стали исчислять — согласно рекомендации Европейской социальной хартии — в количестве 28 календарных дней.

Подготовила Татьяна Кольцова

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.Г. Кикинская,

служба Правового консалтинга ГАРАНТ,

юрисконсульт

Внимание! Установлен новый коэффициент для расчета среднего дневного заработка

При расчете среднего дневного заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска необходимо использовать новое среднемесячное число календарных дней, равное 29,3, вместо ранее установленного 29,4

Соответствующие изменения внесены в статью 139 Трудового кодекса РФ. То есть теперь для определения среднего дневного заработка сумму зарплаты за последние 12 месяцев необходимо разделить на 12, а затем — на среднемесячное число календарных дней — 29,3.

Напоминаем, что с учетом изменений должен быть скорректирован и п. 10 Положения об особенностях порядка исчисления средней заработной платы (утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Помимо этого принятым Законом запрещена работа по совместительству лицам в возрасте до 18 лет и введен запрет на работу по совместительству на работах с вредными и/или опасными условиями труда, если основная работа связана с такими же условиями (ч.5 ст. 282 ТК РФ) (данные положения распространяются на правоотношения, возникшие с 1 января 2014).

Кроме того, в частности, условия оплаты труда руководителей, порядок возмещения командировочных расходов, а также расходов, связанных с переездом на работу в другую местность, в зависимости от подчиненности учреждения, будут устанавливаться нормативными правовыми актами, принимаемыми на соответствующем уровне — федеральном, региональном или местном.

Считаем средний заработок для отпуска

На первый взгляд, алгоритм расчета среднего заработка для отпуска прост. Однако на практике нужно учитывать много нюансов. Например, полностью ли отработан сотрудником расчетный период, получал ли он премию, либо ему повысили зарплату. Рассмотрим порядок определения сумм отпускных в этих случаях на конкретных примерах.

Работодатель обязан предоставлять работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка 1 . Порядок расчета среднего заработка для этих целей регламентируется Трудовым кодексом 2 и соответствующим Положением 3 . Рассмотрим как общие правила расчета отпускных, так и порядок их исчисления с учетом различных особенностей.

Общие правила расчета отпускных

Пример

Сотрудница Петрова М.И. уходит в отпуск продолжительностью 14 календарных дней с 05.04.2010. За каждый из 12 месяцев, предшествующих отпуску, ей начислялась заработная плата в размере 30 000 руб.

Сумма отпускных, причитающихся сотруднице Петровой М.И., составит:

30 000 руб. x 12 мес. : 12 мес. : 29,4 x 14 дн. = 14 285,71 руб.

Порядок расчета отпускных усложняется, если сотрудником не полностью отработаны один или несколько месяцев расчетного периода либо если работник часть этого периода по каким-то причинам отсутствовал на работе. Например, сотрудник использует отпуск за первый рабочий год и не отработал еще у данного работодателя 12 календарных месяцев. Кроме того, такая ситуация может сложиться, когда работник в расчетном периоде:

- получал пособие по временной нетрудоспособности или пособие по беременности и родам;

- не имел возможности работать в связи с забастовкой, в которой не принимал участие;

- получал дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- находился в отпуске или командировке;

- не работал из-за простоя по вине работодателя или по причинам, не зависящим от работодателя и работника;

- в других случаях освобождался от работы с оплатой или без таковой 6 .

При исчислении среднего заработка все эти промежутки времени исключаются из расчетного периода, а суммы, начисленные за них, при подсчете не учитываются. В этих случаях средний дневной заработок определяют следующим образом. Сначала подсчитывают, сколько календарных месяцев в расчетном периоде сотрудник отработал полностью, и умножают это значение на 29,4. Затем 29,4 делят на количество календарных дней в каждом не полностью отработанном месяце и умножают на количество календарных дней, приходящихся на отработанное время в этом месяце. Все результаты складывают. И, наконец, на полученное число делят сумму фактически начисленной заработной платы за расчетный период.

Пример

Сотруднику Числову Ю.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 07.06.2010. Его месячный оклад составляет 16 000 руб. С 05.04.2010 по 19.04.2010 сотрудник болел, и ему было начислено пособие в размере 10 909,05 руб. Заработная плата за этот месяц составила:

16 000 руб. : 175 ч. x 87 ч. = 7 954,29 руб.

Расчетным является период с 01.06.2009 по 31.05.2010.

Количество календарных дней, приходящихся на отработанное время в расчетном периоде, равно:

29,4 x 11 мес. + 29,4 : 30 дн. x 15 дн. = 338,1 дн.

Среднедневной заработок Числова Ю.А. для расчета отпускных составит:

16 000 руб. x 11 мес. + 7 954,29 руб. : 338,1 дн. = 544,08 руб.

Отпускные:

544,08 руб. x 7 дн. = 3808,56 руб.

На практике нередки ситуации, когда специалист уходит в отпуск, отработав расчетный период не полностью. Ведь право на отпуск за первый рабочий год у сотрудника возникает уже по истечении 6 месяцев непрерывной работы у данного работодателя, а по соглашению сторон отпуск может быть предоставлен и до истечения этого срока 7 . В таком случае расчет отпускных происходит по правилам, описанным выше. Нужно определить количество календарных месяцев и дней, приходящихся на отработанное время, в промежутке с момента трудоустройства и до окончания расчетного периода. Учитывать время работы и заработок, полученный у предыдущего работодателя, не нужно.

Пример

Сотрудница Сухорученко С.В. была принята на работу 01.02.2010. Ежемесячно она получала зарплату в размере 20 000 руб. С 15.05.2010 она уходит в отпуск продолжительностью 14 календарных дней.

Средний дневной заработок равен:

20 000 руб. x 3 мес. : (3 мес. x 29,4) = 680,27 руб.

Сумма отпускных, причитающихся сотруднице Сухорученко С.В., составит:

680,27 руб. x 14 дн. = 9 523,78 руб.

Пример

Работнику ООО «Актив» Иванову С.А. с 09.08.2010 предоставлен очередной отпуск продолжительностью 28 календарных дней. Оклад работника — 20 000 руб. С 01.07.2010 специалисту по его личной просьбе установлена четырехдневная рабочая неделя с оплатой в размере 15 000 руб. в месяц.

Расчетный период — с 01.08.2009 по 31.07.2010.

Средний дневной заработок составит:

(20 000 руб. x 11 мес. + 15 000 руб.) : 12 мес. : 29,4 = 666,10 руб.

Сумма отпускных, причитающихся Иванову С.А.:

666,10 руб. x 28 дн. = 18 650,80 руб.

По общим правилам рассчитывают отпускные и тем работникам, которым установлен суммированный учет рабочего времени, а также совместителям 8 .

Особенности исчисления отпускных

Порядок расчета среднего заработка имеет определенную специфику, если:

- в организации (филиале, структурном подразделении) повышались оклады;

- сотруднику выплачивались какие-либо премии.

Пример

С 01.05.2010 всем сотрудникам организации повышены оклады. Оклад Петровой А.И. до соответствующего повышения составлял 40 000 руб., после — 50 000 руб. С 01.06.2010 по 15.06.2010 (14 календарных дней) сотруднице предоставлен ежегодный оплачиваемый отпуск.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью.

Коэффициент индексации среднего заработка А.И. Петровой составит:

50 000 руб. : 40 000 руб. = 1,25

Среднедневной заработок сотрудницы с учетом повышения равен:

(40 000 руб. x 1,25 х 11 мес. + + 50 000 руб.) : 12 мес. : 29,4 = 1700,68 руб.

Отпускные:

1700,68 руб. x 14 дн. = 23 809,52 руб.

Если оклады повысились после расчетного периода, но до начала отпуска работника, повышается средний заработок, исчисленный за расчетный период.

Если повышение окладов произошло уже в период отпуска, то индексации подлежит только часть отпускных со дня изменения окладов.

Пример

Воспользуемся условиями предыдущего примера. Предположим, что повышение оклада произошло 04.06.2010.

Следовательно, индексации подлежат лишь выплаты за 11 дней отдыха в июне.

Среднедневной заработок Петровой А.И. составит:

40 000 руб. x 12 мес. : 12 мес. : 29,4 = 1360,54 руб.

Сумма отпускных:

1360,54 руб. x 14 дн. = 19 047,56 руб.

Сумма отпускных за часть отпуска с 01.06.2010 по 03.06.2010:

1360,54 руб. x 3 дн. = 4081,62 руб.

Сумма отпускных за часть отпуска с 04.06.2010 по 15.06.2010 с учетом индексации:

1360,54 руб. x 11 дн. x 1,25 = 18 707,43 руб.

Сумма отпускных к доплате при выходе из отпуска:

4081,62 + 18 707,43 – 19 047,56 = 3741,49 руб.

Пример

Сотруднику Иванову М.А. предоставлен ежегодный оплачиваемый отпуск на 7 календарных дней с 14.06.2010. Его месячный оклад составляет 40 000 руб. По итогам работы за 2009 г. работнику начислена премия, предусмотренная положением о премировании, в размере 60 000 руб.

Расчетный период с 01.06.2009 по 31.05.2010 отработан полностью (работник находился на больничном с 01.09.2009 по 28.02.2010).

Часть премии за 2009 год, учитываемая при расчете среднедневного заработка, составит:

60 000 руб. : 249 дн. x 128 дн. = 30 843,37 руб.

Средний дневной заработок составит:

(40 000 руб. x 6 мес. + 30 843,37 руб.) : 6 мес. : 29,4 = 1535,39 руб.

Сумма отпускных, причитающихся Иванову М.А.:

1535,39 руб. x 7 дн. = 10 747,73 руб.

История отпуска

Появление понятия «отпуск» в трудовых отношениях связано с подписанием Лениным 14 июня 1918 года постановления «Об отпусках». Согласно данному документу наемные рабочие и служащие всех сфер труда, проработавшие не менее 6 месяцев у своего работодателя, имели право на двухнедельный отпуск. При этом материальное содержание выдавалось вперед. Если же работник отгулял не весь отпуск, то неиспользованные дни ему не оплачивались. Кроме того, сотрудникам запрещалось во время отдыха работать у других работодателей. В 1936 году, при Сталине, минимальная продолжительность отпуска уменьшилась до 6 дней. Однако уже в 1972 году его установили в 24 рабочих дня. С 2002 года отпуск стали исчислять — согласно рекомендации Европейской социальной хартии — в количестве 28 календарных дней.

Подготовила Татьяна Кольцова

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.Г. Кикинская,

служба Правового консалтинга ГАРАНТ,

юрисконсульт

3 Положение, утв. пост. Правительства РФ от 24.12.2007 N 922 (далее — Положение)

Калькулятор отпускных в 2019 году

Калькулятор отпускных в 2019 году — это калькулятор-онлайн, воспользовавшись которым вы без проблем сможете рассчитать сумму отпускных в любой ситуации, когда отпуск работнику установлен в календарных днях.

Калькулятор отпускных производит расчет по правилам ст. 139 ТК РФ и Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 № 922.

Если в течение расчетного периода работнику был увеличен оклад или же выплачивалась премия, наш калькулятор поможет рассчитать отпускные онлайн, учитывая эти нюансы.

Инструкция по заполнению данных

В поле «Выплаты, учитываемые при расчете среднего заработка» нужно указать все начисленные выплаты, включая премии, надбавки и т.д.

Заполнять поле «Для целей корректировки премий …» надо в 2-х случаях:

— премия начислена без учета отработанного времени (например, сотрудник проболел один месяц в квартале, но ему все равно выплачена полная сумма премии за этот квартал, поскольку условия премирования выполнены);

— премия начислена за период, который не полностью входит в расчетный период (например, расчетный период с 1 марта 2018 г. по 28 февраля 2019 г. и была выплачена премия за I квартал 2018 г.).

Такие премии при расчете среднего заработка корректируются с применением пропорции: фактическое количество рабочих дней, отработанных в расчетном периоде / количество рабочих дней в расчетном периоде по производственному календарю.

Поле «Для целей индексации …» надо заполнять, если в расчетном периоде было повышение зарплат и были премии, доплаты и надбавки, установленные в диапазоне значений (например, надбавка в размере от 10 до 15%), в твердой сумме (например, ежемесячная премия 5000 руб.) или выплаты, установленные как расчетная величина от какого-то показателя, но не оклада (например, процент от выручки). Эти суммы не индексируются в ситуации, когда в последующих периодах было повышение зарплат.

Как рассчитать отпускные: примеры для начинающих

Поскольку информация о начислении отпускных пользуется на нашем сайте и форуме большой популярностью, мы решили составить для начинающих бухгалтеров небольшую памятку с примерами расчетов. В статье показано, как вычислить отпускные в двух случаях: когда расчетный период отработан полностью и когда в расчетном периоде были исключения. Также в статье есть ответ на вопрос, почему среднемесячное число календарных дней равно 29,3.

Почему среднемесячное число календарных дней равно 29,3

Для того, чтобы рассчитать отпускные (или компенсацию за неиспользованный отпуск), необходимо определить величину среднего дневного заработка. При ее вычислении нужно использовать некий коэффициент, который называется «среднемесячное число календарных дней». Этот коэффициент неизменный, и его значение всегда равно 29,3 (ст. 139 ТК РФ).

Чем обусловлена данная цифра? Она представляет собой количество календарных дней в году, уменьшенное на число нерабочих праздничных дней и деленное на 12 месяцев.

Согласно статье 112 ТК РФ в России официально установлено 14 нерабочих праздничных дней: 1, 2, 3, 4, 5, 6 и 8 января (Новогодние каникулы), 7 января (Рождество Христово), 23 февраля (День защитника отечества), 8 марта ( Международный женский день ), 1 мая ( Праздник Весны и Труда ), 9 мая (День Победы), 12 июня (День России) и 4 ноября (День народного единства).

Таким образом, чтобы найти среднемесячное число календарных дней, нужно от 365 дней отнять 14 дней, и полученный результат разделить на 12 месяцев. После округления итоговое значение становится равным 29,3.

От чего еще зависит сумма отпускных

| Видео (кликните для воспроизведения). |

Как мы уже упоминали выше, для расчета отпускных (или компенсации за неиспользованный отпуск) нужно знать средний дневной заработок сотрудника. Для его вычисления, как правило, требуется учитывать значения двух показателей:

- расчетный период (в общем случае, это 12 полных календарных месяцев, предшествующих месяцу, в котором начинается отпуск);

- заработок за расчетный период.

При этом для расчета среднего дневного заработка нужно принимать во внимание:

- отработан ли расчетный период полностью;

- в каких днях (календарных или рабочих) предоставляется отпуск.

Если отпуск предоставляется в рабочих днях, то средний дневной заработок исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю 6-дневной рабочей недели. Это следует из пункта 11 Положения об особенностях порядка исчисления средней заработной платы (утв. постановлением Правительства РФ от 24.12.07 № 922; далее — Положение).

Рассмотрим варианты предоставления отпусков в календарных днях.

Расчетный период отработан полностью

Если отработан весь расчетный период и отпуск предоставляется в календарных днях, то для расчета среднего дневного заработка используется следующая формула (ст. 139 ТК РФ):

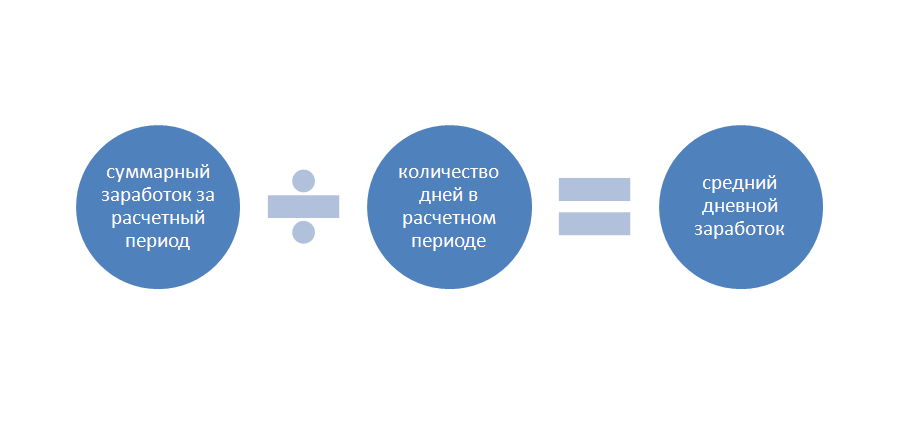

Средний дневной заработок = заработок за расчетный период: 12: среднемесячное число календарных дней

Работник уходит в очередной оплачиваемый отпуск на 14 календарных дней. Заработок за расчетный период составляет 780 000 руб. Бухгалтер вычислил, что средний дневной заработок равен 2 218,43 руб. (780 000 руб.: 12 мес.: 29,3). Значит, сумма отпускных — 31 058,02 руб. (2 218,43 руб. × 14 дн.).

| Калькулятор | ОТПУСКНЫХ В 2019 ГОДУ |

Расчетный период отработан не полностью

В расчетном периоде работник мог быть, например, на больничном. Это время из расчетного периода исключается (п. 5 Положения).

Формула для расчета среднего дневного заработка в такой ситуации будет следующей:

Средний дневной заработок = выплаты, которые включаются в расчет среднего заработка: (среднемесячное число календарных дней × количество полностью отработанных месяцев + количество отработанных календарных дней в неполных месяцах)

Приведем примеры расчетов.

Расчет отпускных

Трудовое законодательство предусматривает для работников ежегодный 28-дневный отпуск. За этот период начисляется сумма, которая высчитывается исходя из средней зарплаты. Касательно расчета отпускных работает новый закон, коэффициент для вычислений составляет 29,3. Требует внимания подсчет средней заработной платы и определение продолжительности расчетного периода. Учитываются и изменения окладов на предприятии. Применение системы 1С значительно упрощает вычисления.

Основная формула для вычислений

Чтобы выполнить расчет отпускных в 2017 году, нужно определить продолжительность расчетного периода. В 1С также вводится продолжительность отпуска. Далее, находится суммарный заработок сотрудника на протяжении этого периода. В конце подсчитывается размер средней дневной заработной платы.

Трудовое законодательство предусматривает отпуск продолжительностью 28 календарных дней. Работники некоторых отраслей могут запросить дополнительный оплачиваемый отдых. Сюда относятся предприятия с опасными условиями труда или ненормированным графиком.

Формула для начисления отпускных выглядит так:

Расчетным периодом считается промежуток времени, на основании которого высчитывается средний дневной заработок. В большинстве организаций он составляет 12 месяцев. В некоторых случаях он может быть сокращен, закон данный момент не оговаривает. Это актуально, если работник недавно трудится на предприятии. Отпуск предоставляется не раньше, чем через полгода после начала работы. Как пример, если сотрудник был принят на работу в октябре, то подать заявление на отдых он может с апреля. В такой ситуации расчетный промежуток составит 6 месяцев.

На практике бухгалтеру нужно рассчитать отпускные в трех случаях:

- работник трудился в течение года и уходит в отпуск;

- работник трудился менее года и уходит в отпуск;

- работник уходит с предприятия и нужно выдать ему компенсацию за неиспользованные дни отпуска.

Какие выплаты учитываются при расчете суммарного заработка

Чтобы провести расчет отпускных в 2017 году, сначала потребуется найти суммарный заработок сотрудника за промежуток времени. Сюда входит следующий список выплат:

- Заработная плата.

- Премии.

- Надбавки к зарплате.

- Прибавки по выслуге.

- Перечисления ввиду профессионального мастерства.

- Доплаты за сложность работы.

При учете премий иногда возникают сложности. Как пример, если они начисляются ежемесячно на протяжении отчетного промежутка, то они все входят в суммарный заработок. В случае, когда по результатам месяца работнику выдано несколько премий, в расчет берут только одну из них. Обычно учитывается самая большая выплата, но окончательное решение принимает руководитель. Выражается в приказе.

Другие премии начисляются по итогам квартала. Если они входят в промежуток, при определении суммарного заработка они учитываются полностью. Если же квартал в эти рамки не вписывается, высчитывается месячная доля премии и считается за входящий месяц.

Премии по результатам года, который предшествует отдыху, учитываются в составе суммарного заработка полностью.

Возможна и ситуация, когда премия начислена после того, как работник ушел в отпуск. Тогда средняя заработная плата за день пересчитывается, сотруднику выдается обнаруженная разница.

В расчет не входит перечень сумм:

- Социальные выплаты.

- Материальная помощь.

- Плата за командировки.

- Перечисления по листам нетрудоспособности.

Способы вычисления среднего дневного заработка

Порядок вычислений зависит от того, проработал сотрудник расчетный период полностью или частично. Формула для первого случая выглядит следующим образом:

Так как в большинстве случаев промежуток равен 12 месяцам, в пример взято это число. Как предписывает новый закон, 29,3 – коэффициент при расчете отпускных, применяется в 2017 году и показывает среднее количество дней в месяце.

В пример возьмем работника, который без отгулов и больничных трудился весь промежуток. За год его суммарный заработок составил 360 000 рублей. Учитывая новый закон, составляем образец начисления отпускных для 28-дневного отпуска:

- Находим средний заработок за день: 360 000 / (12 * 29,3) = 1 024 рубля.

- Получаем по формуле размер отпускных: 28 672 рубля.

Как проводятся начисления, если период отработан не полностью

На практике при вычислениях чаще используется формула для случая, когда промежуток отработан не полностью. Нередко сотрудники уходят в отпуск, отработав в организации срок от 6 месяцев. Для вычислений потребуется выполнить ряд действий.

Вначале для вычислений потребуется определить суммарное количество отработанных дней на протяжении расчетного периода. Далее, чтобы рассчитать среднюю зарплату в день и продолжить расчет, потребуется суммарный заработок за весь промежуток разделить на количество отработанных дней.

Порядок вычислений показывает пример. Работник устроился на предприятие с 1 января, с 15 декабря того же года он берет отпуск на две недели. Для такого случая продолжительность расчетного периода 11 месяцев. Заработок за это время составил 700 000 рублей. В марте сотрудник был в командировке 21 день. Вычисления для него будут проводиться как для месяца, отработанного не полностью.

- Используя правила расчета отпускных и учитывая закон, вначале считаем общее количество дней в этом промежутке. Из описания видно, что число месяцев, отработанных целиком – 10 (всего 11 месяцев, в одном из них была командировка).

- Считаем рабочие дни в марте. 29,3*(31-21)/31=9,5.

- Находим количество рабочих дней в полностью отработанных месяцах. 29,3*10=293.

- Складываем и находим суммарное количество отработанных дней: 293+9,5=306,5.

- Делим общий заработок и находим среднюю заработную плату за день: 700 000/306,5=2 283,85.

- Заканчивая пример, высчитываем размер отпускных: 2 283,85 * 14 = 31 973,9.

Как учитывают повышение оклада

В случае изменения размера окладов при вычислениях будет применяться коэффициент повышения. Он равен отношению новых окладов к старым. Коэффициент применяется при соблюдении двух условий:

- повышение окладов произошло в течение расчетного периода – перед тем, как работник ушел в отпуск либо во время отдыха;

- повышение окладов было сделано во всей организации либо в ее филиале или отделе. Как пример, при увеличении заработной платы у всех сотрудников бухгалтерского отдела при расчетах коэффициент применяется. Если же изменения размера окладов были только у нескольких работников, порядок вычислений не меняется.

Рассчитать отпускные несложно и в 1С. В программе открывается база, в которой отражено начисление заработной платы. В 1С нужно войти в раздел «Зарплата и кадры». В пункте с начислениями создать документ «Отпуск». Там вносятся сведения о работнике, количестве дней отпуска. Далее 1С производит автоматический расчет.

Для расчета отпускных используется ряд формул. В 1С операции проводятся автоматически. Начисление будет зависеть от того, отработан ли период полностью и проводилось ли на предприятии повышение окладов.

Расчет отпускных по новым правилам с примером

Правила расчета отпускных в 2014 году изменились. Теперь для расчета среднего заработка (зарплата за 12 мес. : 12 : 29,4) число 29,4 заменено на 29,3. Примеры расчетов отпускных по новой формуле смотрите в нашей статье. Порядок расчета отпускных в видео-лекциях разъяснен в Школе УСН.

Начиная со 2 апреля 2014 года при расчете среднего заработка в целях выплаты отпускных или компенсации за неиспользованный сотрудником отпуск нужно использовать коэффициент 29,3 (среднее количество дней в календарном месяце). Прежде, напомним, применялся коэффициент 29,4.

Этот показатель изменился в связи с тем, что праздников стало больше. Раньше в году их было 12 и среднемесячное число дней составляло 29,4 ((365 дн. – 12 дн.) : 12 мес.). Однако с 2013 года число праздничных дней увеличилось и их стало 14. Соответственно среднемесячное число дней сократилось до 29,25 или с округлением до 29,3 [(365 дн. – 14 дн.) : 12 мес.].

Чтобы определить сумму отпускных, нужно вычислить средний дневной заработок работника и умножить его на число календарных дней отпуска. При этом руководствуются статьей 139 ТК РФ и Положением, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922. Посмотрим, как определить средний заработок в той или иной ситуации.

Расчетный период отработан полностью

Расчетным периодом считаются 12 календарных месяцев, предшествующих отпуску. Если этот период отработан полностью, средний дневной заработок определяйте по формуле (ст. 139 ТК РФ и п. 10 Положения):

Средний дневной заработок = Выплаты, начисленные в пользу работника за расчетный период : 12 : Среднемесячное число календарных дней (29,3)

При определении среднего заработка учитываются все вознаграждения, предусмотренные системой оплаты труда (заработная плата, надбавки и доплаты к тарифным ставкам, окладам за профессиональное мастерство, классность, выслугу лет, выплаты, связанные с условиями труда, и т.д.). А вот выплаты социального характера и иные доходы работников, не относящиеся к оплате труда, в расчет не входят (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг и др.). Перечень выплат, которые учитываются при исчислении среднего заработка, приведен в пункте 2 Положения.

В пункте 5 Положения указано время, которое вы должны исключить из расчетного периода. Это все периоды, за которые сотруднику начислялась оплата труда исходя из среднего заработка. А именно: время болезни, отпуска, служебной командировки и др. Суммы, начисленные за это время, также исключите из расчета.

Пример расчета отпускных, если расчетный период отработан полностью

ООО «Звезда» применяет УСН. И.П. Коновалова работает в организации на должности офис-менеджера. С 6 июля 2014 года она ушла в отпуск на 14 календарных дней. Определим сумму отпускных, если известно:

- июль 2013 года — июнь 2014 года отработаны полностью;

- всего начислено — 394 000 руб., из них 24 000 руб. составляет стоимость обучения, 25 000 руб. — плата за лечение.

Так как И.П. Коновалова уходит в отпуск 6 июля, в среднедневном заработке следует учитывать выплаты за 12 прошедших календарных месяцев, то есть с июля 2013 года по июнь 2014 года. Суммы, не относящиеся к оплате труда, в расчет не принимаются. В данном случае это стоимость обучения и лечения. Таким образом, учитываемые начисления составляют 345 000 руб. (394 000 руб. — 24 000 руб. — 25 000 руб.). Среднедневной заработок равен 981,23 руб/дн. (345 000 руб. : 12 мес. : 29,3 дн.), а отпускные — 13 737,22 руб. (981,23 руб/дн. x 14 дн.)

Расчетный период отработан не полностью

В случае, когда расчетный период отработан не полностью, отпускные рассчитывайте следующим образом.

1. Определите количество календарных дней в полностью отработанных календарных месяцах по формуле:

Расчетное количество дней в полностью отработанных месяцах расчетного периода = Число полностью отработанных месяцев х Среднемесячное число календарных дней (29,3)

2. Исчислите количество календарных дней в месяцах, отработанных не полностью:

Количество календарных дней в месяце, отработанном не полностью = Среднемесячное число календарных дней (29,3) : Количество календарных дней месяца, отработанного не полностью х Количество отработанных календарных дней в данном месяце.

Если месяцев, в которых сотрудник отсутствовал на рабочем месте, несколько, то количество календарных дней нужно определить по каждому из них. Полученные результаты сложите и округлите до двух знаков после запятой.

3. Рассчитайте общее количество календарных дней, учитываемых при определении среднего заработка так:

Количество календарных дней, учитываемых при расчете среднего заработка = Количество календарных дней в полностью отработанных месяцах + Количество календарных дней в не полностью отработанных месяцах

4. Определите сумму среднедневного заработка по формуле:

Среднедневной заработок = Сумма выплат, начисленных в расчетном периоде : Количество календарных дней, учитываемых при расчете среднего заработка

Отметим, что учитываемые в среднем заработке выплаты, а также те суммы, которые исключаются из расчета, перечислены в пунктах 2 и 3 Положения.

5. Исчислите сумму отпускных следующим образом:

Сумма отпускных = Сумма среднедневного заработка х Количество календарных дней отпуска

Пример расчета отпускных, если расчетный период отработан не полностью

Н.В. Птичкина работает в ООО «Звезда», применяющем УСН. С 21 мая 2014 года она ушла в отпуск на 14 дней. Расчетный период для начисления отпускных с 1 мая 2013 года по 30 апреля 2014 года.

В июле 2013 года ей предоставлялся ежегодный оплачиваемый отпуск на 28 дней, а в декабре 2013 года Птичкина 10 дней болела. Остальные месяцы расчетного периода отработаны полностью.

За последние 12 календарных месяцев выплаты в пользу Н.В. Птичкиной составили 360 200 руб., из них отпускные — 26 700 руб. и выплаты по листку нетрудоспособности — 8300 руб. Рассчитаем сумму отпускных, полагающихся Н.В. Птичкиной.

Всего Н.В. Птичкина полностью отработала 10 месяцев из 12, а также три календарных дня в июле и 21 календарный день в декабре 2013 года.

| Видео (кликните для воспроизведения). |

Количество дней, учитываемых для расчета среднего заработка в полностью отработанных месяцах, равно 294 дня (10 мес. х 29,3). Количество календарных дней, приходящихся на отработанное время в июле, составило 2,85 дня (29,3 : 31 дн. х 3 дн.), а в декабре 2013 года — 19,92 дня (29,3 : 31 дн. х 21 дн.). Общее количество дней, учитываемых при расчете среднего заработка, равно 316,77 дней (294 дн. + 2,85 дн. + 19,92 дн.). В учитываемую сумму выплат не входят средний заработок, сохраняемый во время отпуска, и пособие по временной нетрудоспособности, поэтому отпускные нужно рассчитывать исходя из 325 200 руб. (360 200 руб. — 26 700 руб. — 8300 руб.). Средний дневной заработок Н.В. Птичкиной равен 1026,61 руб. (325 200 руб. : 316,77 дн.), а отпускные ей следует начислить в сумме 14 372,54 руб. (1026,61 руб. х 14 дн.).

Источники

-

Ивин, А.А. Логика для юристов; М.: Гардарики, 2011. — 288 c. -

Розен, Александр Прения сторон. Времена и люди / Александр Розен. — М.: Советский писатель. Ленинградское отделение, 2013. — 589 c. -

Жинкин, С.А. Теория государства и права. Конспект лекций / С.А. Жинкин. — М.: Феникс, 2017. — 602 c. - Исаев, Сергей Регистрация фирмы. Самостоятельно, правильно и быстро / Сергей Исаев. — М.: Питер, 2010. — 160 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")