Содержание

- 1 3 самых безопасных способа расчета при покупке недвижимости

- 2 7 главных ошибок при передаче денег во время покупки квартиры

- 3 3 способа расчетов при покупке квартиры

- 4 Как проходит передача денег при покупке квартиры?

- 5 Как передать деньги продавцу при сделке купли продажи квартиры

- 6 Использование банковской ячейки в сделках с недвижимостью

- 7 Как происходит передача денег при купле-продаже квартиры

3 самых безопасных способа расчета при покупке недвижимости

Если вы собрались покупать квартиру, дом, земельный участок или нежилую недвижимость возникает масса вопросов по расчетам по договору купли-продажи:

- Налично или безналично производить расчет?

- Когда передавать деньги? В какой момент?

- Как максимально обезопасить себя при покупке недвижимости и не потерять деньги?

Мы расскажем о трех самых лучших с точки зрения безопасности и проверенных практикой для покупателя вариантах расчета за недвижимость.

Способ №1: Оплата по договору купли-продажи после регистрации права собственности в Росреестре

До подписания договора, если нет уверенности в продавце, отдавать деньги не стоит. Почему? Да потому что продавец может:

- Потеряться с вашими деньгами и не дойти в офис МФЦ (Росреестр) для регистрации перехода права собственности,

- Заблокировать сделку сразу после подачи документов в МФЦ,

- После подачи документов может выяснится, что наложен запрет на регистрационные действия с недвижимостью или арест, или другие ограничения прав и обременения. Чтобы проверить наличие ограничений (обременений) – нужно заказать выписку из ЕГРН.

Исходя их вышесказанного, лучше произвести расчет с продавцом квартиры, земельного участка или любой другой недвижимости после регистрации перехода права собственности.

Как происходит расчет с продавцом после регистрации права собственности

- Условия о расчете нужно четко прописать в договоре. Чтобы все было максимально понятно.

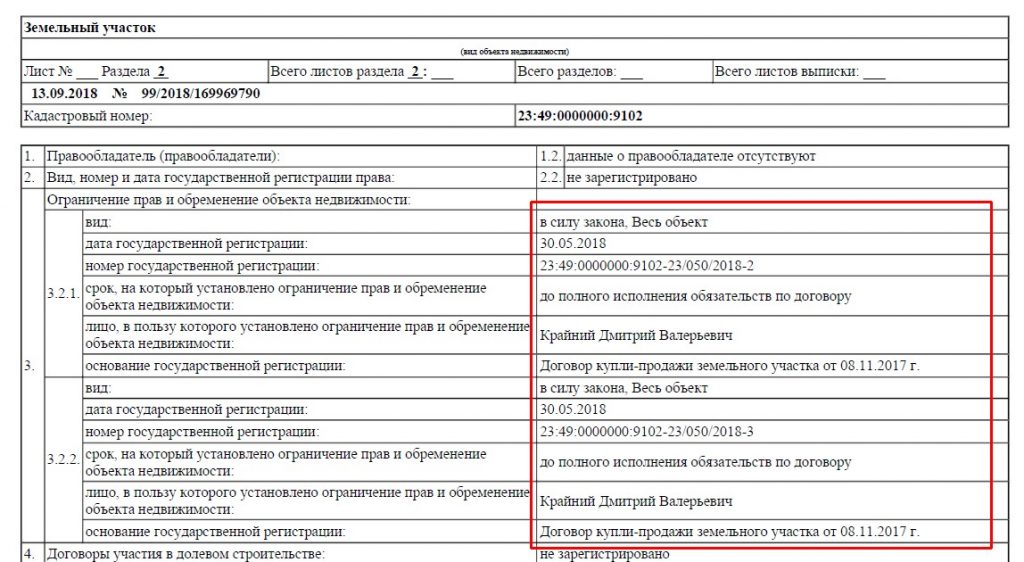

- После сдачи документов на государственную регистрацию право собственности будет зарегистрировано за покупателем, но с обременением в виде залога в пользу продавца (на основании п. 5 ст. 488 ГК РФ). Это обременение будет отражено в выписке из ЕГРН. Покупатель ничего не сможет сделать пока полностью не рассчитается.

Вот так выглядит обременение в виде залога в выписке из ЕГРН:

- Далее необходимо снять обременение, когда расчет произведен полностью. Для этого необходимо еще раз обратиться в регистрационную службу с заявлением о снятии обременения и доказательствами полного расчета (например, расписка).

Единственный минус расчета после регистрации недвижимости – это двойное посещение регистрационного органа.

Чтобы 2 раза не посещать Росреестр можно прописать в договоре особое условие.

Например, «Расчёт сторонами осуществляется в течение пяти рабочих дней с момента государственной регистрации перехода права собственности на отчуждаемое имущество к покупателю. При этом по соглашению сторон с момента такой регистрации и до полного завершения расчёта квартира не признается находящейся в залоге у продавца. Государственная регистрация залога в силу закона не производится.»

Способ №2: Аренда банковской ячейки

Аренда банковской ячейки – проверенный и надежный способ расчета по сделкам с недвижимостью.

Суть расчетов через банковскую ячейку заключается в следующем:

- В любом подходящем банке арендуется банковская ячейка.

- Покупатель закладывает в нее наличные денежные средства до подписания договора.

- Подписывается договор купли-продажи недвижимости и все документы сдаются на регистрацию.

- После регистрации права собственности продавец имеет право забрать деньги и получает доступ к ячейке без покупателя, если предъявит договор с отметкой о регистрации права собственности на нового владельца.

Минусы такого способа: продавцу нужно самостоятельно и очень внимательно проверять сумму и подлинность денежных купюр при закладке в банковскую ячейку. Можно попросить в банке счетную машинку и машинку для проверки подлинности купюр. Банк отвечает только за правильный порядок доступа к ячейке и сохранность ее содержимого, но не за подлинность и количество денег при закладке.

Способ №3: Аккредитив

Этот способ чем-то схож с предыдущим – банковской ячейкой.

Как работает аккредитив:

- Стороны сделки заключают договор с банком.

- Покупатель открывает счет вносит сумму безналично.

- Продавец после регистрации права собственности предоставляет в банк договор с отметкой Росреестра о регистрации.

- Банк проверяет документы и если все нормально – переводит деньги продавцу.

По нашему мнению, расчеты через аккредитив – наиболее безопасный способ при купле-продажи квартиры, земельного участка, нежилой и вообще любой недвижимости:

- Деньги и сумму проверяет банк,

- Расчёты безналичные,

- Продавец уверен, что получит деньги, покупатель — что вернет деньги, если сделка купли-продажи не состоится.

7 главных ошибок при передаче денег во время покупки квартиры

Эксперты «Метриум Групп» составили рейтинг самых распространенных ошибок при передаче денег на вторичном рынке жилья.

1. Передача денег до или после регистрации права собственности

Передача средств – это обоюдный риск, как для покупателя, так и для продавца. Поэтому покупатель заинтересован в том, чтобы сначала получить квартиру, а затем расплатиться. Продавец же, напротив, хочет сначала получить деньги, а затем передать квартиру. Как правило, участники сделки в каждом конкретном случае договариваются, когда произойдет передача денег. Обычно самые высокие риски берет на себя та сторона, которая в большей степени заинтересована в договоре. Тем не менее существует более справедливая схема. Используйте при покупке квартиры банковскую ячейку для наличного расчета и безотзывный аккредитив – для безналичного. Посредник в лице банка не позволит покупателю отозвать средства до регистрации права собственности, а также не переведет их продавцу, если регистрация не удастся.

2. Передача денег без расписки

Распространенной ошибкой при расчетах за квартиру на вторичном рынке остается оплата без расписки. Причем многие покупатели полагают, что подписание договора свидетельствует о передаче денег, однако единственным способом доказать факт оплаты является только расписка продавца о получении средств. Специалисты «Метриум Групп» напоминают: расписка о передаче средств полностью пишется от руки и должна обязательно содержать имена договаривающихся сторон и их паспортные данные (и те же данные свидетелей при их присутствии), цену и описание объекта, дату договора и самой расписки. Расписка поможет избежать самого простого мошеннического трюка, когда злоумышленники фактически получают деньги, но потом отрицают этот факт.

3. Проверка подлинности и количества купюр

Продавец обязательно должен проверить купюры на предмет их порчи или подделки. Испорченные банкноты можно, конечно, заменить в банке, но за это придется заплатить комиссию. Еще большая неприятность – получение от покупателя поддельных купюр. Чтобы не допустить расплату фальшивками, необходимо использовать специальные средства проверки их подлинности, которые есть, в частности, в нотариальных конторах или банках. Также есть риск недосчитаться заявленной суммы, причем это может произойти как по злому умыслу, так и в связи с простой невнимательностью покупателя. Этого можно избежать с помощью счетчика купюр, который есть в банке. Таким образом, к получению крупной суммы сделки нужно быть технически подготовленным и не рассчитывать только на собственную внимательность.

4. Небезопасное место

Покупатель, назначивший встречу для передачи денег в небезопасном месте, рискует не только деньгами, но и собственным здоровьем и даже жизнью. Никогда не проводите сделку в пустынных местах, у себя дома или у продавца. Относительно людные места (рестораны, торговые центры) также не подходят для передачи средств. Во-первых, в случае грабежа или кражи прохожие и охранники могут не отреагировать на преступление своевременно, а во-вторых, вы можете привлечь внимание других злоумышленников, которые станут случайными свидетелями передачи средств. С собственником квартиры лучше расплачиваться на нейтральной территории. Лучше всего проводить сделку и передачу денег в банке, так как кредитные учреждения, как правило, хорошо охраняются. Кроме того, банковские работники могут стать квалифицированными свидетелями сделки в случае судебного разбирательства.

5. Передача денег без свидетелей

Если по каким-либо причинам участникам сделки приходится передавать средства напрямую, без посредника в лице банка или нотариуса, договаривающимся сторонам следует пригласить свидетелей. В случае судебного разбирательства они смогут подтвердить факт передачи денег, а также прояснить некоторые детали: место и время передачи денег, добровольность участия сторон. Свидетелей должно быть как минимум двое. Они не только присутствуют, но и ставят свои подписи в расписке, иначе впоследствии суд может проигнорировать их показания.

6. Внесение большой предоплаты

Нередко продавец требует внесения определенной суммы в качестве предоплаты. Покупатель рискует, если эти средства передаются собственнику квартиры до регистрации сделки. В подавляющем большинстве случаев договор купли-продажи успешно проходит регистрацию, но этого может и не произойти. Если продажа изначально была организована мошенниками, то покупатель рискует больше никогда не увидеть свой задаток. Поэтому с большой настороженностью следует отнестись к требованию предоплаты, особенно если она составляет значительную часть стоимости (около 50%). Если у продавца нет никакого злого умысла, то предоплата рассматривается скорее как символическое доказательство серьезности намерений покупателя. Как правило, она не превышает 5-10% от цены квартиры.

7. Пренебрежение помощью профессионалов

Для успешного закрытия сделки следует привлечь профессионалов: риелтора, юриста, нотариуса, банковского сотрудника. Во-первых, они обладают достаточным опытом, чтобы учесть все формальности и быть готовыми к форс-мажорам. Во-вторых, в случае возникновения судебных споров они смогут дать квалифицированные показания в суде. В-третьих, профессионалы с высокой долей вероятности распознают мошенников.

3 способа расчетов при покупке квартиры

Какой способ взаиморасчетов при осуществлении сделок с недвижимостью самый удобный и безопасный? У каждого участника сделки есть свой ответ на этот вопрос. Одни предпочитают оплату наличными, для других это неприемлемо. Подробнее о способах расчетов между продавцом и покупателем рассказывает директор юридического департамента Kalinka Group Ольга Славкина.

1. Банковская ячейка

Аренда депозитарной ячейки в банке позволяет устранить сомнения продавца и покупателя в честности друг друга. Исполнение договора купли-продажи становится обязательным для сторон не с момента подписания, а с момента государственной регистрации права собственности. При этом продавец ещё не видел денег, и логично опасается подписывать договор, а покупатель – расставаться с деньгами, пока не станет полноправным собственником. Ячейка выступает гарантией выполнения обязательств обеими сторонами.

Срок аренды ячейки обычно составляет один месяц, а сроки допуска оговариваются с учетом времени, необходимого для регистрации, — обычно это две недели плюс несколько дней в запасе на случай, если регистрацию приостановят для устранения нарушений и ошибок в документах. Ключ от ячейки обычно хранится у покупателя, поскольку деньги фактически принадлежат ему, либо в банке, по согласованию сторон.

Перед помещением денег в банковский сейф участники сделки подписывают соглашение, в котором обговаривают все нюансы: сроки и условия получения денег, доступ к ячейке, особенности передачи прав на недвижимость, а также кто платит за банковские услуги. Проверенные на подлинность и пересчитанные деньги помещаются в ячейку и последующий доступ к ним становится возможным после выполнения условий и по истечении срока для повторного допуска. Этот способ взаиморасчета на сегодня один из самых безопасных, ведь, даже если сделка сорвется, никто из ее участников не сможет присвоить деньги или недвижимость путем обмана.

2. Аккредитив

Данный способ оплаты похож на аренду банковской ячейки, и отличается лишь тем, что операции происходят с безналичным расчетом. Аккредитив – это счет, который открывает покупатель, переводя на него всю сумму, необходимую для покупки. При этом он дает банку полномочия по переводу средств продавцу после удачного завершения сделки, когда тот предоставляет необходимые документы.

Аккредитив обойдется сторонам дороже аренды банковской ячейки, поскольку банк осуществляет каждую операцию с комиссией: и открытие счета, и транзакцию, и обналичивание средств. При этом банк несет ответственность перед сторонами в случае неправомерной выдачи денег продавцу или покупателю, а риск потерять деньги при перемещении минимален.

3. Перевод и оплата наличными

Безналичный расчет можно осуществлять при помощи перевода денег на счет продавца. Очевидно, что такой способ небезопасен: нет никаких гарантий, что покупатель действительно переведет средства после оформления документов, а если переведет до оформления – не останется ни с чем.

Наличные расчеты «из рук в руки» по сделкам с недвижимостью, кажется, со временем уходят в прошлое. Мало кому придет в голову привезти продавцу чемодан денег, когда существует масса удобных способов оплаты, которые к тому же и более безопасны.

Как проходит передача денег при покупке квартиры?

— Расскажите о процессе передачи денег при купле-продаже квартиры.

Отвечает заместитель генерального директора управляющего агентства недвижимости «Агентство.net» Роман Писарев:

Взаиморасчет при купле-продаже недвижимости возможен несколькими способами. Например, расчет наличными при подписании договора купли-продажи используется редко, так как основан на доверии сторон друг другу. При этом когда продавец получил деньги, гарантии регистрации перехода права нет, поскольку после получения денег он может в любой момент отказаться от регистрации перехода права собственности. Конечно, покупатель в судебном порядке докажет свою правоту, но вот получить обратно деньги представляется очень сложным и длительным процессом.

Самый популярный способ расчет с помощью банковского сейфа (ячейки). При таком способе каждая из сторон максимально защищает свои интересы. Покупатель и продавец совместно закладывают денежные средства по сделке в ячейку банка, при этом у каждой стороны есть свои условия доступа. Так, продавец не сможет получить деньги, пока не зарегистрируется переход права собственности по договору купли-продажи. Если регистрация права собственности на покупателя не произошла по каким-либо причинам, покупатель вправе забрать свои денежные средства. Таким образом каждый остается при своем.

Есть еще один способ: аккредитив. Это банковский счет, открываемый под конкретную сделку, доступ к которому блокируется до выполнения определенных условий. Такая схема похожа на расчет через банковский сейф, только деньги кладутся на расчетный счет до выполнения условий договора. Аккредитив дороже, чем банковский сейф и сложнее в оформлении, поэтому пользуется меньшей популярностью.

Кроме того, не стоит забывать следующее: если в сделке купли-продажи в качестве продавца участвует юридическое лицо, расчет происходит по безналичной форме оплаты.

Отвечает руководитель отдела департамента вторичной недвижимости отделения «Савеловское» компании «НДВ-Недвижимость» Александр Мурашов:

Вопрос взаиморасчетов по купле-продаже квартиры едва ли не самый важный вопрос для продавца и покупателя. От правильной организации этого процесса зависит безопасность обоих участников сделки. Взаиморасчеты могут быть осуществлены двумя способами. Первый это расчеты с использованием индивидуальных банковских ячеек. Второй при помощи открытия покупателем аккредитива. Оба варианта по своей сути одинаковы, только в одном случае идет передача наличных денег, а в другом осуществляется безналичный перевод на банковский счет продавцу.

Оба способа хороши тем, что они надежно защищают обе стороны сделки. В обоих случаях доступ к деньгам за проданную квартиру у продавца появляется при условии, что переход прав зарегистрирован в Росреестре на имя покупателя. Только таким образом продавец получает деньги, предъявив договор купли-продажи с отметкой о регистрации перехода права на имя покупателя.

Если предположить, что по каким-то причинам регистрация перехода права не произошла (то есть сделка не состоялась), по истечении определенного, согласованного заранее срока покупатель получает свои деньги обратно (как в случае с ячейками, так и при аккредитивной форме расчетов). Получается, что продавец не продал квартиру, а покупатель не потерял деньги.

Отвечает юрист практики «Недвижимость» юридической фирмы Legal Studio Павел Балюк:

Большинство сделок купли-продажи квартир осуществляется с использованием банковских ячеек. Данный способ расчетов подразумевает, что покупатель заключил с банком договор аренды банковской ячейки, куда закладывается денежная сумма с условием, что продавец вправе получить ее только при предоставлении определенного пакета документов. Это может быть зарегистрированный договор купли-продажи квартиры с отметкой регистрирующего органа или выписка из ЕГРП, где собственником квартиры значился бы покупатель. Также с 01.01.2015 года стало доступно использование депозитного счета нотариуса. Данный способ подразумевает, что осуществление сделки будет совершено в нотариальной форме, а денежные средства покупателем будут перечислены на депозитный счет нотариуса. При этом подача документов на государственную регистрацию будет также возложена на нотариуса, а денежные средства будут переданы продавцу только после получения нотариусом информации о регистрации права собственности на покупателя.

Отвечает маркетолог-аналитик ЗАО «БФА-Девелопмент» Екатерина Беляева:

Существует несколько вариантов передачи наличных средств в сделке купли-продажи квартиры. Первый вариант является удобным и выгодным для продавца, однако рискованным для покупателя. Тем не менее, этот способ используется довольно часто. Деньги передаются продавцу после составления и подписания договора, но до момента подачи документов на государственную регистрацию. При этом к договору составляется акт или расписка о том, что необходимая сумма передана в полном объеме, и претензий к покупателю продавец не имеет. Для того чтобы уменьшить риски покупателя, данную сделку лучше проводить за один день, а следующим шагом избрать посещение Росреестра с передачей всех документов на переоформление.

Во втором случае деньги по взаимной договоренности передаются в том помещении, где проходит сделка по переоформлению прав собственности. Однако в данной ситуации рискует продавец, поскольку здесь отсутствует возможность пересчета и проверки полученных средств.

Третий вариант предполагает расчеты между сторонами с использованием банковской ячейки и особенно часто применяется риэлторами при сопровождении сделок. При таком способе подписывается трехсторонний договор между продавцом, покупателем и банком, предоставляющим услугу. Деньги после тщательной банковской проверки закладываются в депозитарную ячейку и отдаются продавцу только в случае предъявления документа, прописанного ранее в договоре (этот договор удостоверяет факт продажи и переоформления права собственности на покупателя) и подтверждающего право на открытие ячейки и владение наличными средствами в ней.

Четвертый вариант передачи денег безналичный. Если вы решили пойти по этом пути, помните: ряд финансовых организаций берет процент от суммы перевода. Данный процент может быть довольно значительным при условии, что счета покупателя и продавца находятся в разных банках.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Как передать деньги продавцу при сделке купли продажи квартиры

Существует немало вариантов передачи денег при сделке с недвижимостью, причем они без исключения входят в две условные группы:

- Наличными средствами перед либо после оформления документов на недвижимость. Данный способ противоречив и проблематичен, поэтому он весьма удобен (вопрос решается без посредников, а скорость решения высока), и одновременно грозит массой возможных проблем с сотрудниками правоохранительных органов (фальшивые деньги либо недоплата).

-

Посреднический способ. Передача денег при продаже квартиры представлена несколькими вариантами:

- денежным переводом другой стороне, совершаемым после получения или перед подачей получения документов на недвижимость;

- передача денежных средств через нотариуса;

- банковский аккредитив;

- использование сейфовой ячейки банка.

Как передать деньги через нотариуса

Одним из способов расчета за покупку недвижимости является передача денег через нотариуса, у которого документируется сделка с недвижимостью. Нотариальное сопровождение обеспечивает безопасность этого варианта, поскольку денежные средства передаются и все необходимые бумаги оформляются только в присутствии третьего лица, наделенного правами засвидетельствовать совершенную сделку.

Альтернативой нотариусу является агентство недвижимости, которое вправе принять посреднические функции и сопроводить заключаемую сделку. Передача денег при покупке квартиры с одновременной передачей оформленной документации происходит в присутствии третьего лица, то есть представителя агентства недвижимости.

Процедура передачи денег при реализации недвижимости через нотариуса состоит из нескольких этапов:

- Покупатель заключает специальный договор с нотариусом, перед этим рекомендуется проверить выбранного представителя нотариата по всем базам данных.

- Денежные средства поступают от покупателя на счет нотариуса через отделение банка.

| Видео (кликните для воспроизведения). |

Очевидным преимуществом подобной передачи денег является то, что представитель нотариата, согласно требованиям действующего законодательства, должен при совершении либо одобрении сделки проверять, как происходит передача денег при продаже квартиры, то есть ее законность. В таком случае клиент будет полноценно защищен от всевозможных противозаконных действий другой стороны.

В столь продуманной комбинации имеется и негативный момент. Услуги нотариуса оплачиваются достаточно дорого. Нередко стоимость такой процедуры доходит до 1,2-1,5 % от общей суммы сделки

Передача денег через аккредитив

С финансовой точки зрения и в отношении сохранности средств создание аккредитива является одним из самых выгодных способов вручения денег продавцу. Передача финансов при купле-продаже недвижимости через аккредитив производится по следующей схеме:

- Покупатель открывает официальный счет в банке на свое имя, куда кладет определенную сумму денег.

- Контрагент выполняет все пункты и условия договора.

- После выполнения всех требований контрагент обращается в банк, где предъявляет необходимую документацию (паспорт, договор купли-продажи).

- Банк выдает указанному лицу денежные средства, снятые с аккредитива.

Очевидными плюсами при использовании указанного способа являются надежность сохранности средств, полный контроль над операциями, минимальные риски обмана.

Когда деньги при продаже квартиры передаются вышеназванным способом, имеются и определенные недостатки – они касаются недобросовестных налогоплательщиков. Лицо, имеющее подобные проблемы, не сможет открыть тайный счет в банке, поскольку банковские служащие обязаны уведомить о факте открытия счета налоговые органы. В конечном итоге это приводит к полной блокировке средств и невозможности завершить сделку. Вторым минусом является уплата определенного процента за обналичивание денежных средств.

С июля 2014 года в ГК РФ появился свежий инструмент взаимодействия между контрагентами – договор счета эскроу. Его суть заключается в открытие банком, в данном случае эскроу-агентом, спецсчета для учета и блокирования финансовых средств, получаемых от владельца с целью передачи другому лицу при возникновении предусмотренных договором оснований согласно статье 860 ГК РФ. Договора такого типа чаще всего используются при сделках по купле-продаже недвижимости, когда нужно передавать деньги при покупке квартиры.

Передача денег через ячейку

В соответствии с действующим законодательством использование услуг банка необходимо при продаже недвижимости, если сумма сделки превышает 600 000 рублей. Одним из самых надежных и безопасных методов является банковская ячейка. Для этого придется совершить ряд действий:

- Обе стороны сделки приходят в банк, причем ячейка оформляется обычно на покупателя.

- При аренде ячейки составляется договор, содержащий условия, при выполнении которых продавец сможет получить возможность воспользоваться содержимым сейфа.

- После подписания договора об аренде ячейки деньги помещаются в сейф, ячейка закрывается и остается заблокированной до того момента, как будет исполнен договор аренды.

Способ является одним из наиболее безопасных как для покупателя, так и для продавца квартиры. Стороны не обязаны вызывать доверие друг друга, поскольку в процессе передачи денег участвует третье лицо (банк), отвечающее за сохранность имущества лиц.

Какие есть нюансы при передаче денег через банковскую ячейку:

Передача денежных средств наличными

Способ взаиморасчета наличными после того, как происходит передача денег при покупке квартиры, является самым ненадежным и опасным. Он имеет следующие недостатки:

- деньги могут быть просто украдены в момент доставки их к месту сделки;

- часть купюр либо вся сумма могут оказаться поддельными, причем в обычных условиях это проверить невозможно;

- покупатель предоставит не всю сумму, а пересчет затянет время.

Выбирать наличный способ взаиморасчета желательно лишь в том случае, если между продавцом и покупателем имеются давние доверительные отношения. В качестве подстраховки в этом случае используется расписка.

Передача денег под расписку

Расписка в получении денежных средств за квартиру дает возможность покупателю значительно снизить риски, когда деньги при покупке квартиры передаются наличными. Этот письменный документ доказывает то, что продавец принял деньги от покупателя в указанном размере. Чтобы расписка имела силу в судебном разбирательстве, в ней должны содержаться подобные сведения:

- точное описание объекта недвижимости, в отношении которого производится сделка;

- полученная сумма цифрами и прописью, указанием курса валют на текущий момент;

- подпись получателя денег и ее полная расшифровка.

Расписка пишется от руки получателя средств, поскольку в ходе судебного разбирательства принадлежность расписки устанавливается по почерку. Процедура заключается в том, что обе стороны, подписав договор, обмениваются документами: покупатель передает деньги, продавец – расписку, подтверждающую передачу денег.

К плюсам данного способа относятся скорость проведения процедуры и отсутствие необходимости оплаты дополнительных услуг при подключении посредников либо третьих лиц.

Минус указанной процедуры в том, что заключенный договор не всегда исполняется в надлежащем виде. В таком случае обманутая сторона вправе обратиться в суд.

Использование банковской ячейки в сделках с недвижимостью

Передача денег через банковскую ячейку — самый распространенный вариант расчета при продаже квартиры и других видов недвижимости.Алгоритм действий достаточно простой. Продавец должен найти покупателя,заключить с ним договор купли-продажи. Далее совместно арендуется сейф и производится закладка в него денег. Когда сопутствующая документация будет оформлена, продавец производит выемку ранее положенных средств. В течение процедуры оформления сделки банк производит хранение денег и обеспечивает безопасный расчет по ее окончанию.

Передача денег при продаже квартиры: риски и как их избежать

Передавать наличными деньги за недвижимость опасно. Это должно происходить с соблюдением многих нюансов, чтобы снизить риски, а банковская ячейка, аккредитив или депозит уменьшают их до минимума. Самый востребованный вариант расчетов – это ячейка в банковском хранилище. Основное преимущества данного вида – это полная адаптация операций под физических лиц и простота действий. Рассмотрим основные факторы, которые влияют на рискованность предприятия:

- Незнание законодательства.

- Мошеннические схемы.

- В попытке сэкономить люди отказываются от участия нотариуса и профессиональных юристов при заключении сделки.

- При передаче наличных денег есть риск потерять не только их, но и будущее жилье.

- Банковская ячейка исключает факт подделки купюр (при использовании услуги по проверке денег).

- Основной риск возникает при заключении сделки и передаче денег.

- Передача квартиры в собственность после совершения оплаты (процедура регистрации длится порядка месяца).

Выбирайте опытного юриста и нотариуса. Наличие диплома еще не говорит о юридической грамотности человека. Судите по репутации специалиста. Простому обывателю сложно понять, что сделка фиктивна, а передача денежных средств без страховки банка — дополнительный риск. Участие третьих лиц всегда должна настораживать покупателей и продавцов.

Основные понятия

Банковская ячейка представляет собой сейф, который надежно защищает денежные средства и другие ценные вещи граждан в помещении финансовой организации. Банк гарантирует сохранность содержимого. Хранилище, где расположены сейфы, надежно защищено специальными приборами и дополнительной охраной.

Для получения доступа к ячейке человек должен заключить договор с банком или арендовать сейф. Для этого достаточно паспортов участников процесса. После подписания договора предметы или денежные средства по описи принимаются сотрудниками банка, которые далее несут полную ответственность за сохранность чужой собственности. В дальнейшем получить доступ к сейфу сможет человек, заключивший договор, лица, которых он указал в бумаге, и сотрудники банка по специальным пропускам.

Порядок расчетов при купле-продажи недвижимости

Рассмотрим пошаговый алгоритм расчетов при сделке купли-продажи:

- Составляется договор о продаже недвижимости.

- Арендуется банковская ячейка с предъявлением договора купли-продажи.

- Происходит проверка денег и их закладка в присутствии всех участников процесса. Сейф закрывается на 2 замка. Один ключ остается в банке, а другой передается продавцу. Он сможет извлечь денежные банкноты только в присутствии сотрудника банка, после предъявления документа,который подтверждает, что сделка завершена.

- Участники процесса получают на руки документ, в котором прописаны условия доступа и срок аренды.

- Выемка денег из сейфа происходит с помощью двух ключей.

Не стоит переживать,если ключ будет утерян. Получить деньги продавец сможет и в этой ситуации,только придется оплатить комиссию за потерю ключа от ячейки.

Образец договора с банком

По ссылке приведен образец договора с банком (на примере Сбербанка). Но конкретные условия зависят от финансового учреждения. Рассмотрим основные требования к договору об аренде банковской ячейки:

- Паспортные данные участников процесса.

- Адрес недвижимости, которая покупается.

- Условия и срок аренды сейфа.

- ФИО тех, кто имеет доступ к ячейке.

- Условия и срок доступа, если сделка сорвется.

Сотрудники банкаучаствуют в составлении данного документа и смогут указать на отдельные нюансы,на которые стоит обратить внимание.

Условияиспользования банковской ячейки

Основное условия использования банковской ячейки – это срок. Минимальный интервал времени – сутки. Максимальный срок – без ограничений. Окончанием срока действия договора с банком считается тот день, когда денежные средства будут изъяты. При задержках первоначальный период может продлеваться до бесконечности. Помните, что чем он дольше, тем меньше ежедневный тариф аренды. Размеры сейфа тоже влияют на цены: чем он вместительнее, тем выше стоимость.

Некоторые банки требует залоговый взнос на тот случай, если ключ от сейфа не будет возвращен по тем или иным причинам. Залог вернут после изъятия средств из сейфа.

Арендовать ячейку стоит у надежного банка. Большинство граждан отдают предпочтение Сбербанку. Рассмотрим алгоритм действий продавца и покупателя и тарифные ставки:

Желательно не жалеть средств и заказывать проверку и перерасчет купюр. Чаще всего эти заботы ложатся на продавца, а оплата аренды ячейки на покупателя. Стоимость проверки банкнот составляет 0,1% от проверяемой суммы.

Преимущества и недостатки

Осуществление сделки по договору купли-продажи через банковский сейф имеет массу плюсов, если сравнивать его с другими способами:

- Исключает возможность односторонней отмены сделки.

- Невозможен факт мошенничества.

- Если заказать проверку и пересчет денежных средств,то это исключает передачу поддельных денежных знаков.

- Банк дает гарантии продавцу, что он после оформления всей документации получит деньги за недвижимость.

- Банк дает гарантии покупателю, что он станет владельцем недвижимости, а в случае возникновения проблем с регистрацией – вернет свои деньги.

- Банк обеспечивает конфиденциальность сделки.

К минусам стоит отнести то, что услуга аренды сейфа не бесплатная — за спокойствие и честность сделки придется заплатить. Проверка подлинности купюр тоже предполагает затраты, но это действие гарантирует того,что деньги не поддельны. Банковская ячейка позволяет безопасно осуществить только наличный расчет. Для гарантий с безналичным перечислением необходимо воспользоваться аккредитивом.

Как происходит передача денег при купле-продаже квартиры

Рынок недвижимости как магнит притягивает мошенников все мастей. Особенно это касается сделок недвижимости с московской недвижимостью, стоимость которой порой исчисляется миллионами долларов. Аферистами разработано множество схем нечестных заработков, связанных с разными этапами купли-продажи жилой недвижимости. Самой опасной в этом отношении является передача денег при купле-продаже квартиры.

Основные ошибки сторон

Число мошеннических схем растет год от года. Однако современные аферисты уже не отнимают деньги силой. Впрочем, им и не приходится этого делать, поскольку участники сделок ненамеренно и неосознанно создают условия для реализации мошенниками преступных схем.

К числу подобных поистине фатальных ошибок относят:

- излишнюю доверчивость покупателей, передающих полностью всю сумму продавцам до того, как зарегистрирован договор;

- передачу в качестве аванса крупной суммы продавцу, после чего последний бесследно исчезает (при этом он даже может написать расписку, которую некому предъявлять);

- указание в договорах сознательно заниженной суммы стоимости объекта недвижимости, в результате, сэкономив на налоговых «копейках», можно потерять «миллионы»;

- беспричинные отказы покупателей передать наличными неоплаченный остаток;

- передачу полной суммы недобросовестным застройщикам;

- допуск к банковским ячейкам сторонних лиц.

Проявив максимум благоразумия, осторожности, ответственности вы не оставите мошенникам ни одного шанса на реализацию преступных замыслов. Проанализируем варианты.

Способы передачи денег

Существует несколько вариантов денежных расчетов при купле-продаже квартир и домов. Каждый имеет достоинства и недостатки с точки зрения безопасности сторон.

Из рук в руки

Почему именно наличные предпочитают покупатели и продавцы? Эта процедура дилетантам кажется наиболее простой и понятной, однако продающая сторона при этом изрядно рискует.

- Нередки случаи получения фальшивых денег, ведь подлинность при отсутствии специального детектора проверить невозможно.

- Солидную сумму денег достаточно сложно пересчитать в ненадлежащих условиях.

- Продавец, получив деньги и выйдя с ними на улицу, может стать жертвой злоумышленников, которые вырвут из рук кейс с деньгами.

Для многих достоинства наличного расчета заключаются в отсутствии формальностей и дополнительных затрат. Но это сущие пустяки по сравнению с большими рисками потерять крупную денежную сумму.

Безналичный расчет

К этому способу относят банковские переводы. Покупатели вносят суммы на оплату квартиры на свои текущие счета, а после того, как будет проведена госрегистрация, деньги переводятся на счета продавцов. Прописав порядок взаиморасчетов в договоре, можно не допустить возникновения проблем, связанных с передачей денег при купле-продаже квартир.

К достоинствам можно отнести задокументированность всех платежных операций по сделке, к недостаткам — наличие комиссии за открытие счета, необходимость посещения банка для того, чтобы обналичить деньги.

Расчеты через банковские ячейки

В последние годы все чаще передают деньги, пользуясь специальными сейфами, сдаваемыми финансовыми учреждениями в аренду. При этом банки не контролируют, что именно арендаторы хранят в ячейках, обеспечивая сохранность последних и их содержимого, пресекая несанкционированный доступ к сейфам.

Как правило, арендаторами ячеек становятся покупатели, закладывая в них деньги для продавцов. Ключи чаще остаются у приобретающей стороны, а иногда сразу передаются продавцам, ведь те все равно не получат доступ к содержимому без документа о прохождении регистрации сделки. После официального перехода права собственности приобретатель получает доступ к сейфу, предъявив сотрудникам банка паспорт и справку из Росреестра.

К недостаткам способа причисляют необходимость несколько раз посетить банк, оплатить аренду хранилища, к достоинствам — безопасность, возможность в проверить подлинность купюр, отсутствие потребности в обналичивании денег.

Аккредитив при купле продаже квартир

Этот финансовый инструмент предполагает, что банк по поручению клиентов обязуется осуществлять платежи с их счетов указанным лицам после того, как те предъявят оговоренные документы. По сути, аккредитивы можно назвать безнальными аналогами банковских ячеек.

Однако в сравнении с сейф-ячейками, расчеты через аккредитивы сопряжены с:

- необходимостью предоставления значительно большего числа документов;

- высокой стоимостью указанной услуги;

- значительными временными затратами;

- небольшим выбором организаций, готовых предоставить данную услугу;

- существенными комиссиями за «обналичку».

Комментарий эксперта

Банки должны сообщать информацию о крупных сделках в налоговые службы. Это далеко не всегда входит в планы участников купли-продажи квартир, поэтому передача денег должна обсуждаться на первом этапе.

Удобно проводить взаиморасчеты через депозитные счета нотариусов. Суть таких расчетов сводится к следующему: приняв деньги у покупателя перед передачей документов на госрегистрацию, нотариус перечисляет их на счет продавца после того как состоится факт регистрации. Недостаток таких расчетов в том, что придется оплачивать не только услуги нотариуса, но и комиссии банка за движение денежных средств.

Передача денег в сделках с ипотекой

Если покупатели для приобретения квартиры берут ипотечные кредиты, то в расчетах принимает участие третья сторона — банк-кредитор. Во всем остальном особой разницы в передаче денег нет. По согласованию с кредитором средства могут передаваться в наличной и безналичной формах. В первом случае это обычно делается через банковские ячейки, во втором чаще всего представители банка договариваются с клиентом об условиях переводов.

Истории из жизни

В прошлом году мне пришлось самой продавать квартиру. При этом я даже не представляла, как можно обеспечить безопасность во время передачи денег при купле-продаже квартир. Решила заказать услугу сопровождения сделки под ключ в знаменитом агентстве недвижимости «МИЭЛЬ». Агентство мне подыскало выгодного покупателя, а поскольку тот был с ипотекой Сбербанка, то предложил использовать банковский продукт «Безопасная сделка» (через аккредитив). Мой риэлтор подтвердил, что такой вариант считается самым надежным.

Проведение сделок через АН МИЭЛЬ – гарантия их безопасности

Чтобы не стать легкой добычей для мошенников, совершайте куплю продажу через солидные риэлторские компании, к числу которых принадлежит агентство недвижимости «МИЭЛЬ». Компетентные сотрудники компании обладают бесценным опытом и знаниями, исключающими вероятные риски для клиентов. Предоставление широкого спектра услуг, связанных с оборотом недвижимости, качество, оперативность, адекватный размер комиссионных и доброжелательность — все это МИЭЛЬ!

Звоните по телефону +7 (495) 744-33-77, оставляйте заявку или приезжайте в офис Чистопрудный бульвар, д5. Метро Чистые пруды, Москва

______________________

| Видео (кликните для воспроизведения). |

Если у вас появились вопросы по статье, вы можете задать их нам по телефону +7 (495) 744-33-77, либо заполнить форму заявки. Наш специалист ответит на все ваши вопросы.

Источники

-

ред. Грязнова, А.Г.; Федотова, М.А. и др. Оценка недвижимости; М.: Финансы и статистика, 2013. — 496 c. -

Морозова, Л. А. Теория государства и права / Л.А. Морозова. — М.: Норма, Инфра-М, 2013. — 464 c. -

Морозова, Л. А. Теория государства и права / Л.А. Морозова. — М.: Норма, Инфра-М, 2013. — 464 c. - Теория государства и права. В 2 частях. Часть 1. Теория государства. — М.: Зерцало-М, 2011. — 516 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")