Содержание

- 1 Как можно получить страховку после ДТП. Порядок получения выплат по ОСАГО, КАСКО

- 2 Как получить страховку после ДТП в страховой компании

- 3 Выплата страховки после ДТП страховой компанией

- 4 Куда обращаться, чтобы получить страховку после ДТП?

- 5 Порядок действий при ДТП по ОСАГО в 2019 году

Как можно получить страховку после ДТП. Порядок получения выплат по ОСАГО, КАСКО

К сожалению, с ДТП рано или поздно сталкивается большинство водителей. Поэтому необходимо знать порядок действий после происшествия, куда обращаться, какие документы для этого необходимы, и какой порядок выплаты страхового возмещения.

○ Порядок действий после ДТП.

- Заглушите двигатель, включите «аварийку» и поставьте аварийный знак.

- Если ДТП серьезное, и есть пострадавшие, срочно вызовите скорую и постарайтесь оказать первую помощь.

- Позвоните в ГИБДД и сообщите об аварии и своем местонахождении.

- До приезда ГИБДД не трогайте автомобили, не перегоняйте их, а сфотографируйте с разных ракурсов. При необходимости найдите свидетелей и запишите их данные.

- Инспектор составляет протокол осмотра, и машины можно убирать.

Более подробно порядок действий рассмотрен в другой статье.

○ Что такое Европротокол?

Существует упрощенная процедура регулирования мелких ДТП без привлечения ГИБДД (см. также п. 2.6.1 ПДД) – Европротокол.

Суть процедуры состоит в том, что участники сами заполняют извещение со схемой и указанием всех подробностей, которое затем направляется страховщику. Для оформления такого протокола необходимо соответствие ряду требований: например, между участниками не должно быть спора, также не должно быть пострадавших, а в ДТП участвовало только два автомобиля. В течение 5 дней виновник обязан представить свой автомобиль в страховую компанию для осмотра и оценки. Обратите внимание, что, поскольку данная процедура касается мелких ДТП, максимальная компенсация – 50 тысяч рублей (для Москвы и Санкт-Петербурга при соблюдении определенных условий сумма может быть увеличена до 400 тысяч).

Также существует возможность прямого возмещения ущерба (ПВУ ОСАГО), когда потерпевший обращается непосредственно в свою компанию, а не в страховую виновника.

○ Куда обращаться?

- В свою страховую компанию (в случае КАСКО и ПВУ).

- В страховую компанию виновника (в остальных случаях).

- В Российский Союз Автостраховщиков (при банкротстве или отзыве лицензии страховой компании, а также если виновник ДПТ неизвестен или полис ОСАГО у него отсутствует). Заявление рассматривается 20 календарных дней. Более подробно с процедурой и необходимыми документами можно ознакомиться на официальном сайте РСА.

○ Документы, представляемые в страховую:

Обратите внимание! Главное отличие ОСАГО от КАСКО в том, что ОСАГО – страхование ответственности при ДТП, а КАСКО – страхование имущества от ущерба и хищения. Не забывайте, что если есть КАСКО, полис ОСАГО все равно обязателен! Для получения скидки полисы лучше оформлять в одной компании.

Какие документы необходимы при обращении в страховую компанию?

✔ Перечень документов для ОСАГО.

Если вы виновник, то необходимо сообщить другому участнику номер вашего полиса с тем, чтобы он мог обратиться за компенсацией (за исключением ПВУ).

Перечень документов и процедура получения компенсаций регулируется Положениями об ОСАГО № 431-П от 19.06.2014 г., установленными ЦБ РФ, и №40-ФЗ от 25.04.2002 г. «Об ОСАГО»:

- Заявление.

- Паспорт и его копия.

- Полис ОСАГО.

- Извещение, постановление о ДТП и протокол ГИБДД.

- ПТС или свидетельство о регистрации.

- Водительские права.

- Справка из ГИБДД.

- Определение, если участник отказался оформлять административный протокол.

- Заключение независимого эксперта в случае самостоятельной экспертизы.

- Медицинские заключения в случае, если есть пострадавшие.

- Свидетельство о смерти и документы, подтверждающие личность виновного в ДТП, в случае его смерти.

✔ Перечень документов для КАСКО.

Для КАСКО перечень документов аналогичный, только обращаться нужно уже в свою компанию и вместо полиса ОСАГО предъявить полис КАСКО. В отличие от ОСАГО, компенсация выплачивается вне зависимости от того, является ли клиент виновным или потерпевшим.

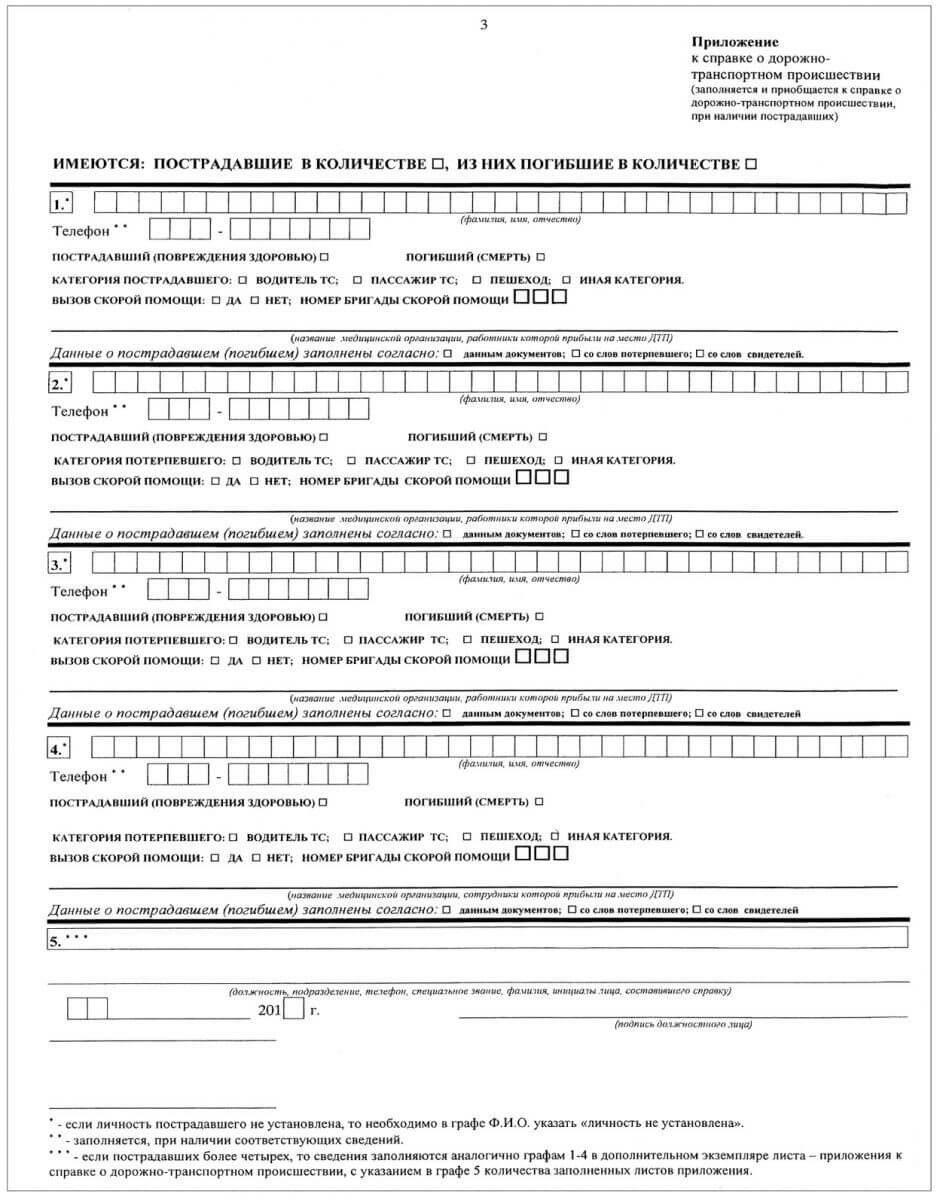

✔ Справка ГИБДД.

Справка ГИБДД (справка о ДТП) – это справка по форме 154, в которой указаны все данные о ДТП, утвержденная приказом МВД РФ № 154. Справка может быть стандартной и расширенной.

○ Как получить страховку по ОСАГО?

- В первую очередь нужно помнить о сроках: уведомить страховую следует сразу, а срок подачи документов составляет 5 рабочих дней (см. также ст. 11 № 40-ФЗ и ст. 3.8 Положений).

- После подачи документов в течение 5 рабочих дней проводится осмотр и независимая экспертиза (см. также ст. 12 № 40-ФЗ).

- Страховая компания обязана в течение 20 календарных дней (за исключением праздничных дней) произвести страховую выплату, выдать направление на ремонт с указанием срока или направить отказ о выплате с указанием причин.

○ Как получить страховку по КАСКО?

При КАСКО процедура аналогичная, только, в отличие от ОСАГО, сроки получения выплат могут быть разными. Крупные компании обычно производят выплаты без задержек в течение 14 дней, более мелкие – в течение месяца и даже более.

Обратите внимание! В определенных случаях страховая компания может отказать в выплате:

- Неправильное оформление страхового случая.

- Несвоевременное обращение в ГИБДД.

- Нарушение ПДД.

- Самостоятельный ремонт автомобиля.

Способы компенсации аналогичные: денежная выплата или направление на ремонт.

Внимание! Срок выплаты отсчитывается не с даты ДТП, а с даты подачи документов!

○ Как ускорить процесс выплат по страховке?

Если страховая затягивает выплаты, можно прибегнуть к следующим мерам:

- Получить документы из ГИБДД как можно скорее.

- Составить досудебную претензию.

- Тщательно проследить за фиксацией ущерба и прибегнуть к услугам независимого эксперта.

- Обратиться с жалобой в РСА или Федеральную службу страхового надзора.

○ Частные случаи получения страховки:

✔ Особенности выплат если авто не подлежит восстановлению.

Полную гибель автомобиля подтверждает эксперт-техник. В таком случае выплачивается его стоимость в пределах страхового возмещения.

✔ Особенности выплат если есть и ОСАГО и КАСКО.

Если у виновного ДТП помимо ОСАГО есть КАСКО, он сможет получить компенсацию только по КАСКО. Если оба полиса есть у потерпевшего, при правильном оформлении по КАСКО получить возмещение быстрее.

✔ Особенности выплат если есть пострадавший.

Поправками в ФЗ «Об ОСАГО», вступившими в силу с 1 апреля 2015 года, регулируются размеры страховых выплат в случае нанесения вреда здоровью человека. Размер компенсации зависит от тяжести повреждений (от 5 до 500 тысяч рублей).

○ Сроки выплат страховки и суммы для различного вреда имущественного и неимущественного.

Как было отмечено ранее, по ОСАГО срок выплаты составляет 20 календарных дней, а максимальная сумма покрытия – 400 тысяч рублей.

Законодательством четкие сроки выплат по КАСКО не установлены, они варьируются от 14 календарных дней до нескольких месяцев. Страховая сумма по КАСКО не может превышать рыночную стоимость автомобиля (например, если автомобиль стоит 500 тысяч, на 5 миллионов застраховать его нельзя).

○ Как страховые могут занижать сумму выплат и что делать, если отказывают в выплате.

Что делать, если страховая отказывает в выплате или занижает размер компенсации?

В таких случаях:

- Составить претензию (досудебное урегулирование спора).

- Вызвать независимого оценщика.

- Написать жалобу в РСА, ЦБ РФ или Межрегиональный союз защиты прав страхователей.

- Обратиться с иском в суд.

○ Советы юриста:

✔ Что делать если виновник хочет получить выплату по страховке?

К сожалению, по ОСАГО на компенсацию может рассчитывать только потерпевший, за исключением случаев, если виновник сможет доказать в суде непричастность в ДТП.

Действия водителя после ДТП. ЧТо делать и в каком порядке? Об этом расскажет Кузнецова Ирина.

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

Как получить страховку после ДТП в страховой компании

Каждый желающий защитить себя от неприятных сюрпризов на дороге, заключает договор со страховой компанией, втайне надеясь, что страховой случай не наступит никогда.

Но статистика показывает, что дорожно-транспортные происшествия случаются ежедневно, а это значит что кто-то каждый день сталкивается с такой дилеммой как получение страховки после ДТП. Основные вопросы, которые крутятся в голове как у виновника аварии, так и у потерпевшего — какие действия и как быстро нужно осуществить, чтобы получить возмещение ущерба от страховика.

Порядок действий для получения страховки при ДТП

Федеральный закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в ст.11 устанавливает порядок действий для виновников и потерпевших в случае наступления страхового случая. П.1 ст.11 обязывает страхователя в случае аварии ознакомить остальных участников ДТП с подробными данными договора об обязательном страховании, по которому они имеют право получить страховку. Если за рулем вместо страхователя был другой водитель, это обязательство возлагается на него.

Следует знать, что после возникновения ДТП ни при каких обстоятельствах нельзя покидать место происшествия, менять положение автотранспортных средств до прибытия сотрудников ГИБДД. Делается это для того, чтобы прибывшие сотрудники полиции могли составить реальную картину произошедшего, задокументировать степень повреждений и определить виновника и потерпевшего.

После расследования составляются соответствующие справки, необходимые для предъявления в страховой компании, так как получить страховку после ДТП можно только после написания заявления в совокупности с данными документами. П.5 ст.11 федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ от 25.04.2002 с изменениями от 1 сентября 2016 года гласит:

Для решения вопроса об осуществлении страховой выплаты страховщик принимает документы о дорожно-транспортном происшествии, оформленные уполномоченными на то сотрудниками полиции.

П.5 ст.11 федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ от 25.04.2002 с изменениями от 1 сентября 2016 года

До того, как обращаться в страховую компанию после ДТП, нужно собрать полный перечень документов:

Cправка №154 ГИБДД. Данный документ необходим для того, чтобы идентифицировать ДТП как страховой случай.

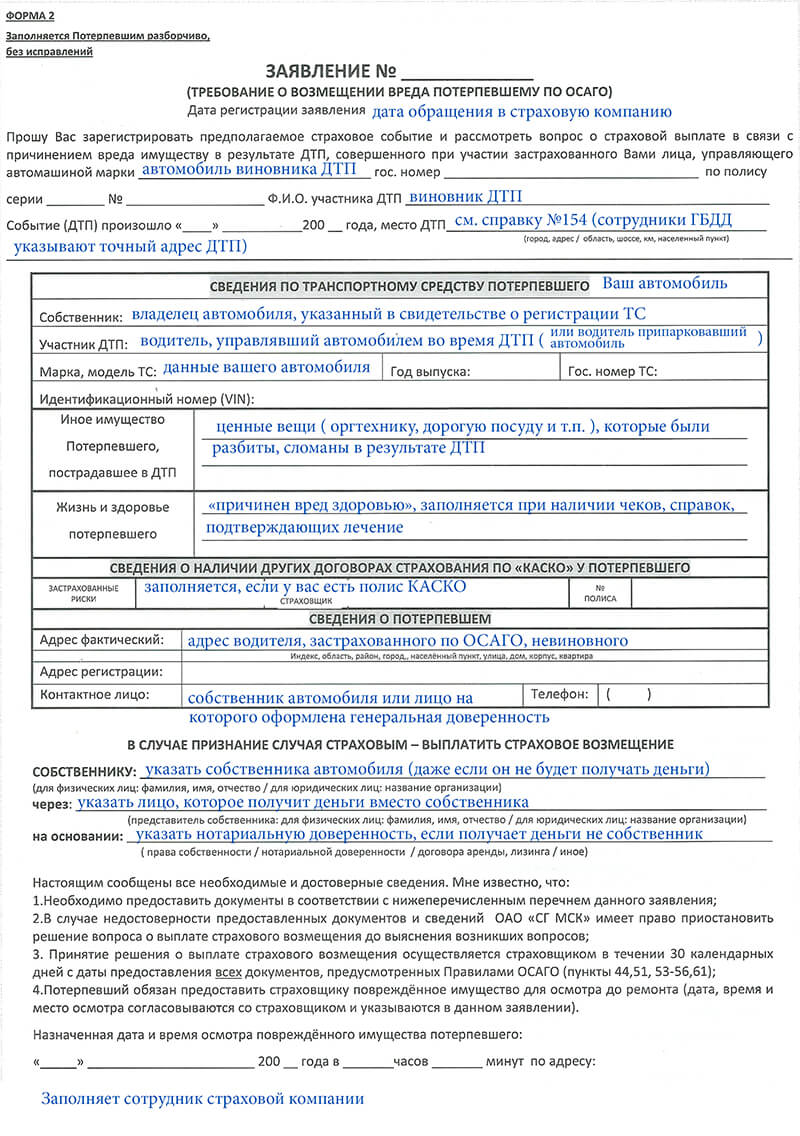

Заявление о необходимости выплаты страховой компенсации.

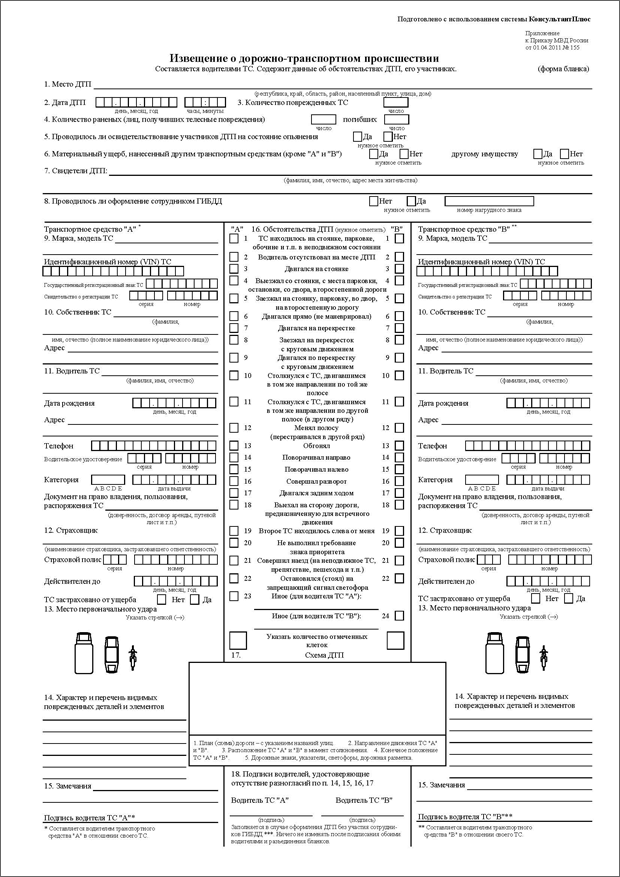

Извещение о произошедшем ДТП.

Копия договора обязательного страхования, который принадлежит виновнику ДТП. Данные этого полиса необходимы для возмещения ущерба потерпевшему лицу.

Копия паспорта (потерпевшего), водительского удостоверения (потерпевшего), техпаспорта (обеих сторон) автотранспортного средства.

Медицинское заключение из больницы о физическом и психологическом состоянии участников на момент происшествия.

Свидетельство о регистрации ТС, которое получило повреждения.

Как быстро обращаться к страховщику в случае наступления страхового случая

Федеральный закон об ОСАГО достаточно расплывчато разъясняет тот момент, когда обращаться в страховую после ДТП. Законодательство обязывает потерпевшего максимально быстро поставить в известность страховщика о наступлении страхового случая и в определенный срок предоставить заявление и приложить к нему полный перечень документов. П.3 ст.11:

Если потерпевший намерен воспользоваться своим правом на страховую выплату, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховой выплате и документы, предусмотренные правилами обязательного страхования.

Поэтому срок обращения в страховую компанию после ДТП должен быть минимальным. Если к страховщику обращается страхователь, то согласно п.2 ст.11 ему предписывается следующий алгоритм действий:

О случаях причинения вреда при использовании транспортного средства, которые могут повлечь за собой гражданскую ответственность страхователя, он (страхователь) обязан сообщить страховщику в установленный договором обязательного страхования срок и определенным этим договором способом.

При этом страхователь до удовлетворения требований потерпевших о возмещении причиненного им вреда должен предупредить об этом страховщика и действовать в соответствии с его указаниями, а в случае, если страхователю предъявлен иск, привлечь страховщика к участию в деле. В противном случае страховщик имеет право выдвинуть в отношении требования о страховой выплате возражения, которые он имел в отношении требований о возмещении причиненного вреда.»

Порядок действий страховой компании до момента выплаты страховки

После подачи заявления о выплате страховой компенсации многие начинают задаваться вопросом о том, как быстро теперь обязана действовать страховая компания. Первое, что должен сделать страховик — осмотреть поврежденное автотранспортное средство. Закон регламентирует, что срок осмотра автомобиля страховой компанией после ДТП и ознакомления потерпевшего с результатами экспертизы составляет пять дней. Об этом говорит п.11 ст.12 федерального закона об ОСАГО:

Страховщик обязан осмотреть поврежденное транспортное средство, иное имущество или его остатки и (или) организовать их независимую техническую экспертизу, независимую экспертизу (оценку) в срок не более чем пять рабочих дней со дня поступления заявления о страховой выплате или прямом возмещении убытков с приложенными документами, предусмотренными правилами обязательного страхования, и ознакомить потерпевшего с результатами осмотра и независимой технической экспертизы, независимой экспертизы (оценки), если иной срок не согласован страховщиком с потерпевшим.

П.11 ст.12 федерального закона об ОСАГО

Если по результатам оценки степени ущерба и обстоятельств ДТП, а соответственно суммы выплаты между страховщиком и потерпевшим нет согласия, то первый может провести независимую экспертизу. П.11 ст.12:

Независимая техническая экспертиза или независимая экспертиза (оценка) организуется страховщиком в случае обнаружения противоречий между потерпевшим и страховщиком, касающихся характера и перечня видимых повреждений имущества и (или) обстоятельств причинения вреда в связи с повреждением имущества в результате дорожно-транспортного происшествия.

П.11 ст.12 федерального закона об ОСАГО

Способы возмещения ущерба страховой компанией

Многих интересует вопрос о том, как страховая компания выплачивает страховку после ДТП. Законодательство предусматривает несколько вариантов возмещения страховки. Согласно п.15 ст.12 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ от 25.04.2002 с изменениями от 1 сентября 2016 года:

Возмещение вреда, причиненного транспортному средству потерпевшего, может осуществляться:

— путем организации и оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего на станции технического обслуживания, которая выбрана потерпевшим по согласованию со страховщиком в соответствии с правилами обязательного страхования и с которой у страховщика заключен договор (возмещение причиненного вреда в натуре);

— путем выдачи суммы страховой выплаты потерпевшему (выгодоприобретателю) в кассе страховщика или перечисления суммы страховой выплаты на банковский счет потерпевшего (выгодоприобретателя) (наличный или безналичный расчет).

В том случае, если у страховщика заключен договор со станцией технического обслуживания, выбор способа возмещения вреда осуществляет потерпевший.

П.15 ст.12 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ от 25.04.2002 с изменениями от 1 сентября 2016 года

Каждый человек может самостоятельно изучать законодательство Российской Федерации для повышения своей правовой грамотности и способности себя защитить согласно действующих законов. Но бывают ситуации, когда свои права и обязанности необходимо узнать крайне быстро и максимально полно. В таких случаях мы рекомендуем обращаться за помощью к специалистам, имеющим глубокие знания об интересующей вас теме!

Общие вопросы

Справка №154 ГИБДД

Заявление о необходимости выплаты страховой компенсации

Извещение о произошедшем ДТП

Копия договора обязательного страхования, который принадлежит виновнику ДТП

Копия паспорта (потерпевшего), водительского удостоверения (потерпевшего), техпаспорта (обеих сторон) автотранспортного средства

Медицинское заключение из больницы о физическом и психологическом состоянии участников на момент происшествия

Свидетельство о регистрации ТС, которое получило повреждения

В предусмотренные договором страхования сроки

Не более 5 дней

Провести независимую техническую экспертизу

Возмещение вреда может осуществляться:

Путем организации и оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего на СТО

Путем выдачи суммы страховой выплаты потерпевшему в кассе страховщика или перечисления суммы страховой выплаты на банковский счет

Выплата страховки после ДТП страховой компанией

Риск попасть в дорожно-транспортное происшествие присутствует всегда. Даже самый внимательный и осторожный водитель в силу человеческого фактора может допустить ошибку. Кроме этого, на дорогах присутствуют и другие участники движения, которые тоже могут стать виновниками ДТП по ряду причин — начиная от простой невнимательности, и заканчивая ездой за рулем в пьяном виде. Для возмещения ущерба, возникшего вследствие аварии, в Российской Федерации предусмотрено как обязательное, так и добровольное автострахование.

Какой срок выплаты по страховке после ДТП страховой компанией

Может не всем водителям нравится идея обязательных платежей в страховой полис, так как они надеются всю жизнь проездить за рулем без инцидентов. Однако когда наступает страховой случай и осуществляется выплата страховки при ДТП страховой компанией, этому вряд ли кто-то огорчается. Но существует ряд сложностей, которые могут возникнуть при осуществлении выплат, так как страховщик тщательно исследует обстоятельства дорожно-транспортных происшествий и их причины, и может вследствие этого оттянуть срок оплаты или уменьшить величину выплачиваемой страховки.

Поэтому каждый водитель должен знать свои законные права, в том числе и то, в какой срок выплачивается страховка после ДТП. Согласно Федеральному закону «Об ОСАГО», срок оплаты страховки составляет двадцать дней. Отсчет времени начинается с момента прихода пострадавшего в страховую компанию и написания заявления об произошедшем ДТП. Точкой отсчета срока является не момент возникновения страхового случая, а время, когда было написано заявление и страховщик был уведомлен об этом.

В течение 20 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховой выплате или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или выдать ему направление на ремонт транспортного средства с указанием срока ремонта либо направить потерпевшему мотивированный отказ в страховой выплате.

П.21 ст.12 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ от 25.04.2002 с изменениями от 1 сентября 2016 года

| Видео (кликните для воспроизведения). |

Стоит учитывать, что двадцатидневный период представляет собой только рабочие дни. Выходные и праздничные дни при этом не учитываются. Поэтому ответ на вопрос о том, через сколько выплачивают страховую сумму, остается сугубо индивидуальным. Например, дорожно-транспортное происшествие произошедшее перед праздником, после которого законодательством положено еще несколько выходных дней, может затянуть момент оплаты. В таком случае эти дни не учитываются, а фактическое время выплаты увеличивается.

Как страховая компания оценивает ущерб при ДТП

Законодательством устанавливаются довольно сжатые сроки на экспертизу со стороны страховщика. Осмотр автомобиля страховой компанией после ДТП осуществляется в течение пяти рабочих дней после написания заявления потерпевшим. За это время страховщик обязан произвести осмотр поврежденного транспортного средства, оценить тяжесть повреждений и величину страховой компенсации. Не превышая вышеуказанного временного периода компания должна уведомить пострадавшую сторону о результатах экспертизы.

Страховщик обязан осмотреть поврежденное транспортное средство, иное имущество или его остатки и (или) организовать их независимую техническую экспертизу, независимую экспертизу (оценку) в срок не более чем пять рабочих дней со дня поступления заявления о страховой выплате или прямом возмещении убытков с приложенными документами, предусмотренными правилами обязательного страхования, и ознакомить потерпевшего с результатами осмотра и независимой технической экспертизы, независимой экспертизы (оценки), если иной срок не согласован страховщиком с потерпевшим.

П.11 ст.12 Федеральный Закон «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ

Если же по результатам экспертизы возмещение страховки при ДТП (сумма компенсации) вызовет разногласия между сторонами, то страховщик, согласно п.11 ст.12, в праве провести повторную независимую экспертизу:

Независимая техническая экспертиза или независимая экспертиза (оценка) организуется страховщиком в случае обнаружения противоречий между потерпевшим и страховщиком, касающихся характера и перечня видимых повреждений имущества и (или) обстоятельств причинения вреда в связи с повреждением имущества в результате дорожно-транспортного происшествия.

Выписка из П.11 ст.12

Целью проведения экспертизы является определение суммы, которой будет достаточно на восстановление ущерба, причиненного дорожно-транспортным происшествием. Чтобы понять, как считает страховая компания ущерб при ДТП, необходимо знать те факторы, на которые она обращает внимание. В первую очередь, это:

Перечень деталей, подлежащих замене.

Восстановление лакокрасочного покрытия.

Цена расходных материалов, необходимых для ремонта.

Общее техническое состояние автомобиля на момент происшествия.

Состояние водителя на момент ДТП.

Как видно из ст.12 страховая компания учитывает не только видимые механические повреждения, но и обстоятельства, при которых был нанесен вред. По итогам экспертизы страховщик принимает решение о сумме выплат. Однако оспорить сумму компенсации имеет право не только страховая компания, но и пострадавшая сторона. Для этого нужно обратиться к независимым экспертам и получить реальную оценку величине ущерба.

Кому выплачивает страховая компания при обоюдном ДТП страховку

В случае с обязательным страхованием ОСАГО, как известно, страховая выплата осуществляется только пострадавшему лицу. В таком случае вопрос о том, выплачивается ли страховка виновнику ДТП, является неуместным. Ответ однозначен: «Нет!» Виновник может получить компенсацию ущерба только в случае добровольного страхования. Но нередки случаи, когда виновниками аварии вследствие разбирательства признаются обе стороны. Как в таком случае происходят выплаты при обязательном страховании?

Стоит уточнить, что законодательство не рассматривает вопрос об обоюдном ДТП. Ситуация неоднозначная, так как каждый участник является потерпевшим и виновником одновременно. Судебная практика является единственным источником, позволяющим утверждать, что в таком случае обе пострадавшие стороны получают 50% от полученного ущерба. Основанием для таких решений суда служит П. 2 ст.1081 Гражданского кодекса РФ:

Причинитель вреда, возместивший совместно причиненный вред, вправе требовать с каждого из других причинителей вреда долю выплаченного потерпевшему возмещения в размере, соответствующем степени вины этого причинителя вреда. При невозможности определить степень вины доли признаются равными.

Выписка из П. 2 ст.1081 Гражданского кодекса РФ

Таким образом стороны-участники ДТП признаются одинаково виновными и потерпевшими. Но 50% это всего лишь половина суммы. А сколько выплачивает страховая компания при ДТП в случае, если виновна лишь одна сторона? Ответ содержится в ст.7 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ:

«Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:

— в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей;

— в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей.»

Выписка из ст.7 ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» N 40-ФЗ

Законодательство Российской Федерации постоянно претерпевает изменения. И Федеральный закон, регулирующий отношения между страховщиком и страхователем при обязательном страховании, не является исключением. Последние изменения в нем произошли сравнительно недавно — 01.09.2016 г. Поэтому, во избежание ошибок вследствие устаревания информации, мы рекомендуем в каждой конкретной ситуации обращаться за помощью к профессиональному консультанту!

Куда обращаться, чтобы получить страховку после ДТП?

Пожалуй, главные проблемы, с которыми сталкивается водитель после аварии, — как получить компенсационные выплаты и в какую страховую обращаться при ДТП.

Многие шофёры начинают теряться, попадая в дорожно-транспортное происшествие, и не знают, что делать при ДТП и после него. В статье будут рассмотрены самые актуальные проблемы, с которыми сталкиваются владельцы авто.

Как по ОСАГО получить страховку: схема действий?

Следует сразу оговориться: получение страховки обычно решается без суда. Для того, чтобы выплатили компенсацию достаточно принести справку из ГИБДД, где будут прописаны все моменты и нюансы аварии (например, был ли пьян водитель во время вождения).

Итак, допустим, произошло ДТП. Возникают первые вопросы: что делать и куда обращаться при ДТП?

Для начала шофёру, оказавшемуся в аварии нужно:

- Выйти из машины, включить аварийку. Самое главное, не сдвигать ни на сантиметр транспортное средство. Всё должно быть именно так, как получилось, даже если эта проблема мешает езде других авто.

- Далее нежно провести так называемый осмотр места аварии. Если будут люди, получившие травму, нужно будет позвонить в «Скорую» и сообщить о ДТП и о жертвах.

- Следующим действием будет обращение в полицию, где надо доложить точную информацию о месте ДТП.

- Также не лишним будет зафиксировать номера и телефонов, и машин свидетелей.

В том случае, если жертв в ДТП не оказалось, то шофёры в праве сами составить всю подробную схему произошедшего, доставить её в ДПС и оформить аварию.

Важно: в полиции водителям будут выданы документы. Эти документы важны, так как их необходимо предъявить в страховую при ДТП. При этом у шофёра должны иметься копия и оригинал.

Если в аварии пострадало исключительно имущество, то владельцы авто могут воспользоваться европротоколом ДТП, чтобы самостоятельно оформить ДТП. Однако это возможно сделать только в двух случаях:

- Если в ДТП не было зафиксировано людей, которые получили травмы;

- Если общая стоимость ущерба не превышает 50.000 рублей.

Данные моменты исходят из правил ОСАГО, если водители решили обойтись без помощи ГИБДД.

Помимо всего прочего, обе стороны обязаны предоставить информацию о своей страховой организации, номер страховки, телефон и иные сведения о страховщике. Самым главным моментом является извещение собственных страховых компаний о произошедшем.

Какие документы составляются для страховой?

Довольно-таки часто шофёры, находясь на месте произошедшего, не могут договориться. Поэтому им приходится вызывать полицию и уже при них составлять все необходимые документы (также такой момент возможен, если общая сумма превышает установленную в 50.000 рублей). Далее им следует дождаться сотрудников полиции.

Потом водителей может ожидать только два исхода:

- Если во время происшествия были зафиксированы люди, получившие увечья. В таком случае полиция производит следующие действия: составляется протокол, возбуждается административное дело, написание сторонами аварии объяснительной, выдача справок об аварии.

- Если всё-таки обошлось без каких-либо жертв: составляется схема случившегося ДТП, обе стороны пишут объяснительные, шофёры получают справки о ДТП.

Важно: в ДТП нередко бывают случаи, когда буквально на месте на шофёра открывается административное дело. Это бывает тогда, когда, как говорится, всё видно невооружённым глазом. Если не было никаких нарушений, по которым человека можно было бы привлечь к ответственности, то дело не будет открыто. Если сразу определить нельзя, то будет произведено расследование, по которому и будет вынесено решение об открытии административного дела на водителя.

Итак, какие же здесь потребуются при ДТП человеку документы в страховую для написания заявления:

- справка о ДТП;

- извещение;

- права;

- составленный сотрудниками полиции протокол;

- документы, подтверждающие нарушение административного характера (если таковое будет иметься);

- бумаги, свидетельствующие о праве собственности;

- страховка.

Важно: у каждого перечисленного выше документа должна быть копия.

Не всегда предоставляется возможность сразу отдать владельцу авто справку об аварии (виной тому могут быть неожиданно возникшие обстоятельства). В таком случае шофёр обязан обратиться на пост ДПС или в отделение полиции. На это дело ему даются ровно сутки.

Важно обратить своё внимание на все документы, которые предоставляются на подпись. Шофёр имеет право на несогласие того, что написано в бумагах, потому что каждая с виду незначительная вещь играет огромную роль в страховой организации при выплате компенсаций.

Чему именно стоит придать значение?

- на состояние дорог, особенного того участка, где случилось ДТП;

- погоду;

- состояние дорожного оборудования;

- следы торможения.

Извещение о ДТП — это документ, который обязан заполнить каждый водитель. Только после этого он может смело отправляться в страховую после ДТП.

Срок обращения в страховую?

Обращение в страховую компанию после ДТП и после заполнения извещения должно произведено в период 15 дней. Шофёр может отправить все заполненные бумаги по почте или принеси их лично в организацию.

Нередко бывает такое, что участник аварии, который, по сути, считается виновником аварии, при ДТП не вписан страховку. Тогда куда обращаться после ДТП в данной ситуации? Обычно обращаются в страховую организацию, которая не может не выплатить компенсацию, даже если виновника нет в их базе. Обращаться следует в свою компанию, чтобы получить компенсационные выплаты.

Важно: как известно, по ОСАГО есть установленные нормы выплат. Если авария обошлась без жертв, то выплата не может превышать 400.000 рублей, если с причинением увечий, — 500.000 рублей. В случае если сумма вреда превышает установленную, то виновник обязуется возместить остаток.

Выкуп страховых дел по ДТП

Отнюдь не всегда страховые случаи при ДТП могут возместиться страховой компанией. Либо же организация заплатит мизерную сумму, либо же вообще откажет в выплате. Конечно, потерпевший может обратиться в суд, только для этого ему необходимо будет ещё оплачивать услуги экспертизы и ждать около полугода вынесения решения по делу.

На сегодняшний день существует немало организаций, которые занимаются выкупом страховых дел. Туда обращаются многие водители, потому как данные несправедливые происшествия со страховой компанией, к сожалению, не редкость на сегодняшний день.

Итак, при каких случаях зачастую может произойти выкуп дел:

- если не заплатили компенсацию по ОСАГО;

- если была произведена недоплата со стороны организации;

- если не было выплачено УТС.

Обычно такие компании обязуются сами делать компенсационные выплаты потерпевшему.

Важные моменты

Таким образом, в статье были подробно рассмотрены несколько вопросов:

- Куда следует обратиться после случившееся аварии.

- Какие документы необходимы для того, чтобы обратиться в страховую организацию и получить свои выплаты.

- И куда можно обратиться, если компания по страхованию несправедливо обошлась с владельцем авто, который стал потерпевшим в аварии.

Чтобы получить свою компенсацию от страхового агентства, водителю необходимо собрать требуемые документы, которые были перечислены выше, сделать их копию и в период 15 дней (а лучше всего 5 дней) обратиться к страховщику.

Видео: Как выбить страховку после ДТП?

Внимание!

В связи с частыми изменениями административных законов РФ и правил ПДД, информацию на сайте не всегда успеваем обновлять, в связи с этим для Вас круглосуточно работают бесплатные эксперты-юристы!

Москва: +7 (499) 653-60-72, доб. 206

Санкт-Петербург: +7 (812) 426-14-07, доб. 997

Регионы РФ: +7 (800) 500-27-29, доб. 669.

Заявки принимаются круглосуточно и каждый день. Либо воспользуйтесь онлайн формой.

Порядок действий при ДТП по ОСАГО в 2019 году

Этот вид страхования позволяется возместить ущерб после большинства аварий. Несмотря на это далеко не всем водителям в деталях известно, как действует ОСАГО при ДТП. Наш обзор устранит пробелы в знаниях и позволит лучше сориентироваться на месте в тех ситуациях, которые принято считать критическими.

По факту эта страховка является обязательной для всех водителей (за исключением собственников транспортных средств, передвигающихся со скоростью до 20 км/ч) – по этому полису страхуется автогражданская ответственность. Если гражданин не страхует свой автомобиль, значит, в случае, если он будет виновником аварии, выплаты ему не предусмотрены. Таким образом, ОСАГО предназначено для выплат денежной компенсации пострадавшей невиновной стороне, для возмещения ущерба, нанесенного здоровью, жизни или имуществу. Расходы, возникшие в результате ДТП, оплачивает страховая компания виновника аварии, сам водитель не производит выплат. На текущий момент установлены максимальные суммы, предусмотренные по этому полису:

- 400 тыс. рублей по возмещению имущественного ущерба;

- 500 тыс. рублей по возмещению ущерба причиненному участнику ДТП (сумма указана из расчета на одного человека).

По ОСАГО не производится компенсация морального вреда или упущенной выгоды.

Существуют ситуации, когда страховая компания может отказать в выплате:

- Водителем был человек, не вписанный в страховку. Исключением является страховка, оформленная на неограниченный круг лиц.

- Авария произошла на специализированной площадке в момент проведения экспериментальной или учебной деятельности.

- Авария произошла на территории предприятия при выполнении погрузо-разгрузочных работ или при исполнении работником иной трудовой деятельности.

Если водитель не имел права управлять автомобилем, причинил вред умышленно, находился в алкогольном, наркотическом или токсическом опьянении или скрылся с места происшествия, страховка все равно выплачивается, но страховщик может обратиться в суд и взыскать свои расходы с виновника.

Что делать виновнику в случае ДТП

При возникновении ДТП виновнику важно не паниковать и не уезжать с места происшествия, чтобы попытаться избежать ответственности – это сделать все равно не выйдет. Сейчас с развитием технологий найти водителя по номеру машины не составит труда. Поэтому крайне важно знать, как действовать после ДТП по ОСАГО, если сам виноват в создании аварийной ситуации. Правильное поведение в таких случаях помогает свести к минимуму возможные негативные последствия. В целом же алгоритм действий виновника после аварии автомобиля по ОСАГО предельно прост:

По ст.11, 11.1 закона об ОСАГО при оформлении Европротокола обеим сторонам нужно направить свой экземпляр документа в страховую компанию. Срок – 5 дней. Затем от страховщиков должно прийти требование о направлении транспортных средств на осмотр (на это дается 5 дней с момента получения письма).

Европротокол может быть оформлен только при незначительном ДТП, если соблюдаются следующие условия:

- жертвы и пострадавшие отсутствуют;

- сумма имущественного ущерба не превышает 100 тыс. рублей;

- в аварии только два участника;

- не причинен иной имущественный ущерб, помимо повреждения транспортного средства;

- стороны не имеют разногласий по факту инцидента.

Документ заполняется простой ручкой с двух сторон, обстоятельства аварии должны быть изложены в краткой и четкой форме.

Как действовать, если попал в ДТП и не виноват

В первую очередь необходимо вызвать сотрудников ГИБДД для составления протокола. Нельзя передвигать автомобиль до приезда сотрудников дорожной полиции. Место происшествия и повреждения нужно снять на камеру или сфотографировать. Также потребуется получить у виновника аварии контакты его страховой компании. Кроме того, потерпевший вправе требовать от сотрудника дорожной полиции направления виновника аварии на медицинское освидетельствование для выявления возможного алкогольного или иного опьянения.

По ст. 11 правильные действия потерпевшего после ДТП по ОСАГО должны представлять собой следующую последовательность:

- Необходимо позвонить страховщику нарушителя и рассказать о происшествии, при необходимости ответить на вопросы.

- Написать заявление на возмещение ущерба и передать его страховой компании. Обычно представитель страховщика производит осмотр транспортного средства, и эту процедуру нужно обязательно проводить в присутствии виновного лица. Если повреждения серьезные, потребуется пригласить эксперта.

- Составить копии документов по аварии, предоставляемых страховщику (рекомендуется делать это по описи). Принципиально важно, чтобы на документе была проставлена дата принятия, так как от нее зависит день выплат.

- Дождаться выплаты. Страховая компания должна перевести деньги в течение 20 дней после получения документов, иначе за каждый день просрочки насчитывается неустойка.

- Произвести ремонт транспортного средства.

Страховая выплата может не окупить ремонт, и это нормально, так как при возмещении производится приблизительный расчет. Если общая стоимость ремонта не укладывается в установленный лимит, нужно просто сохранить чеки на недостающую сумму и предоставить их страховщику нарушителя.

- Европротокол или справка о ДТП;

- извещение об аварии;

- протокол об административном нарушении;

- права;

- документы, подтверждающие право собственности на машину;

- доверенность на автомобиль (при необходимости);

- полис ОСАГО;

- реквизиты счета для перечисления денег.

Если в процессе всех мероприятий была проведена экспертиза, предоставляются документы и по ней: заключение и квитанции об оплате услуг. При эвакуации машины, дополнительно выдаются документы, подтверждающие этот факт.

Обязан ли виновник извещать свою страховую

Правильные действия водителей, попавших в эту категорию, крайне важны. Поскольку не все спровоцировавшие ДТП ясно представляют, что делать со страховой виновнику аварии, некоторые из них могут не сообщить о происшествии. Поставить в известность свою страховую компанию – обязанность виновника ДТП. Это требование установлено статьей 11 об ОСАГО. В противном случае страховщик может либо отказать в выплате, либо взыскать через суд сумму своих затрат с виновника.

При разговоре с представителем страховщика, водитель должен проинформировать его, что это он является виновником аварии и сообщить следующие данные:

- количество участников ДТП;

- место и время;

- данные по транспортным средствам (номера, марки, даты выпуска);

- информацию о наличии жертв и пострадавших, а также их состояние.

Что делать, если виновник аварии не признает свою вину

Порой при ДТП возникает спорная ситуация, в которой сложно установить нарушителя, либо он отказывается признавать свою вину. Многие не знают, что делать в этом случае и доводят ситуацию до неприемлемой. При этом правильный порядок действий, если виновник не признает свою вину, представляет собой следующий алгоритм:

- оставить машину в исходном состоянии, при этом нужно включить аварийную сигнализацию и поставить на дорогу специальные знаки;

- вызвать сотрудника ГИБДД для фиксации происшествия;

- обратиться в страховую компанию;

- обратиться в ГИБДД, чтобы документально зафиксировать все факты, влияющие на принятие в суде решения по виновному лицу – свидетели происшествия также должны прийти и представить свои показания.

В ситуации, когда нарушитель не признает свою вину, лучше прибегнуть к помощи грамотного юриста. Иногда сотрудники ГИБДД предлагают подождать два месяца и договориться с виновником, ведь по истечении этого срока протокол об административном нарушении уже нельзя составить. Но это чревато проблемами с получением компенсации от страховщика, ведь все компании требуют незамедлительного предоставления документов по аварии.

Иногда случается, что виновник, ранее признавший свою вину, впоследствии отказывается от своих слов и обращается в суд. В этом случае потерпевшему придется доказывать свою правоту через этот орган государственной власти. Такая процедура может затянуться на несколько месяцев.

Отказ нарушителя признать свою ответственность является частой практикой, ведь по ОСАГО выплаты положены только пострадавшему. Поэтому важно самостоятельно производить видео- и фотосъемку места происшествия, давать четкие показания при составлении протокола и оставлять у себя копии документов о ДТП. Все это поможет доказать свою правоту в суде.

Действует ли ОСАГО, если происшествие произошло на парковке или во дворе

Повредить автомобиль можно не только в аварии. Причем не все водители в состоянии быстро сообразить, что делать, если притерли или поцарапали машину во дворе или на стоянке. Если повреждение автомобиля наступило в результате столкновения с другим транспортным средством, это является страховым случаем по полису ОСАГО, за который положена компенсация. Когда же ущерб был причинен пешеходом, сторонним предметом (например, сосулькой или веткой дерева) или самим владельцем, страховка не положена.

| Видео (кликните для воспроизведения). |

При ДТП по полису ОСАГО выплату получит только пострадавший. Для этого ему нужно зафиксировать факт аварии с помощью сотрудника ГИБДД или путем оформления Европротокола. Документы по ДТП предоставляются в страховую компанию виновника, а выплата производится в течение 20-дневного срока. Законом установлены максимальные лимиты для сумм компенсации. Если нарушитель отказывается признавать свою вину, другой стороне нужно обратиться в ГИБДД или суд.

Источники

-

Коряковцев, В.В. Суд присяжных в России: история и современность.-Спб.:Алеф-Пресс,2015. / В.В. Коряковцев. — Москва: СИНТЕГ, 2015. — 341 c. -

Сидорова, Е.В. Используем сервисы Google. Электронный кабинет преподавателя: моногр. / Е.В. Сидорова. — М.: БХВ-Петербург, 2015. — 966 c. -

Вышинский, А. Я. А. Я. Вышинский. Судебные речи / А.Я. Вышинский. — М.: Государственное издательство юридической литературы, 2017. — 564 c. - Левенфельд, Л. Гипнотизм. Руководство к изучению гипноза и внушения (особенно в медицине и юриспруденции) / Л. Левенфельд. — М.: Типография «Саратовского Дневника», 2016. — 438 c.

- Кудрявцев, И. А. Комплексная судебная психолого — психиатрическая экспертиза / И.А. Кудрявцев. — М.: Издательство МГУ, 2017. — 498 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")