Содержание

- 1 Получение с прежнего места работы справки для расчета больничного листа

- 2 Справка для расчета больничного листа

- 3 Форма справки о сумме заработной платы с предыдущего места работы

- 4 Справка для больничного с предыдущего места работы

- 5 Нужно ли предоставлять справку о заработке с прошлой работы для расчета больничного

- 6 Справка для расчета больничного листа

- 7 Справка 182н о сумме заработной платы за два календарных года

- 8 Как оплачивается больничный новому сотруднику

- 9 Справка для расчета больничного с предыдущего места работы

Получение с прежнего места работы справки для расчета больничного листа

Больничный лист является единственным основанием для начисления пособия по временной нетрудоспособности, рассчитываемый на основании справки о средней заработной плате.

Как получить справку для расчета больничных

Справка для расчета больничного листа, именуемая форма 182, выдается отделом бухгалтерии с прошлого места трудоустройства, чаще всего при увольнении, для предоставления на новой работе.

Необходимость справки 182н и пример расчета

Справка по форме 182 отображает общую сумму дохода сотрудника за 2 года и является главным документом для расчета. Причем учитываются только те выплаты, на которые начислялись взносы в ФСС. Исходя из средней дневной заработной платы, согласно расчетному документу, устанавливается размер пособия по нетрудоспособности.

По причине болезни организация оплачивает только первые 3 дня периода временной нетрудоспособности, дальнейшие платежи законодательством возлагаются на ФСС. Пособие по уходу за ребенком и декретным выплатам, на основании законодательства РФ, выплачивает исключительно Фонд Социального страхования.

Причем в ФСС должна быть предоставлена как справка 182, так и верно оформленный больничный лист, при невыполнении данного условия ФСС не признает факт временного приостановления трудовой деятельности сотрудника.

Справка для больничного листа, которая формируется финансовым отделом, заверяется подписью руководителя, главного бухгалтера и печатью организации.

Рассмотрим стандартный пример расчета по временной нетрудоспособности.

Пример

Работник Петрунин Е.С. принят на работу в ООО «Перспектива» с 11.01.2016. До этого проработал в ООО «Инвест», откуда отделом бухгалтерии была предоставлена справка по форме 182н. 15.12.17 сотрудник Петрунин заболел. Медицинским учреждением был выдан больничный лист на 2 недели (14 календарных дней).

В форме от ООО «Инвест» указаны данные о том, что:

2014 год – 450 700 рублей;

2015 год – 453 000 рублей.

Периодов, необходимых для исключения при проведении расчета, нет.

(450 700 + 453 000) / 730 = 1237,95 руб.

Соответственно, средний дневной заработок Петрунина составляет 1237,95 руб.

Расчет пособия по временной нетрудоспособности Петрунина Е.С.

| Период | Дневная заработная плата | Коэффициент | Размер дневного пособия | Количество календарных дней, подлежащих оплате | Пособие за счет ООО»Перспектива» | Пособие ФСС | Сумма |

| 15.12.2016 по 28.12.2016 | 1237,95 | 100 % | 1237,95 | 14 | 3713,85 | 13617,45 | 17331,3 |

Сумма, подлежащая оплате от работодателя, составляет 3713,85 рубля за 3 дня, а от Фонда Социального страхования – 13617,45 рубля за 11 дней.

Порядок заполнения

Форма справки требует установленных законодательством правил заполнения, которые регламентируются государством:

Полная информация об организации Полное наименование организации Юридический адрес предприятия Наименование ФСС по месту регистрации Регистрационный номер ИНН, КПП Номер телефона Информация о сотруднике Паспорт (оригинал и копия) и адрес проживания СНИЛС (оригинал и копия) Данные о зарплате Суммы, представленные за период прошедших 2 лет по день наступления страхового случая или увольнения (с разбивкой по годам) Исключаемые временные периоды из расчета по нетрудоспособности Дни временного приостановления трудовой деятельности (болезнь, беременность, роды и т. д.)

Документ в обязательном порядке заверяется подписью генерального директора, главного бухгалтера и печатью организации.

Для более подробного ознакомления с шаблоном можно скачать бланк.

В каких случаях можно получить справку напрямую от ФСС

20 регионов Российской Федерации уже задействованы в пилотном проекте, который предполагает оплату больничных листов исключительно от ФСС.

Рассмотрим, как же происходит такой процесс:

- Работодатель представляет требуемые документы на имя сотрудника в орган социального страхования.

- Оформляется заявление на выплату.

- Прилагает копию больничного листа.

Согласно законодательству РФ, выплата должна производиться в течение 10 дней со дня подачи заявления и документов.

Денежные средства перечисляются на счет заявителя по реквизитам, указанным в документах.

Существует ряд отдельных случаев, когда закон предусматривает получение пособий непосредственно от фонда соц. страхования, а именно:

- Организация, на которой трудоустроен заявитель, прошла процедуру ликвидации.

- При отсутствии официального места работы, но при наличии ДМС (полис добровольного медицинского страхования).

- У работодателя недостаточно финансовых средств в обороте.

- Расчетные счета организации арестованы.

При увольнении сотрудника, вместе с трудовой книжкой должна быть предоставлена справка для начисления больничного листа и форма 2_НДФЛ.

Заключение

Не пренебрегайте правилом получения всех документов при переходе на новое место работы, без наличия вышеперечисленной документации могут возникнуть проблемы с правильным начислением за дни болезни. Особенно важно учитывать данную информацию молодым женщинам, планирующим стать мамами.

Справка для расчета больничного листа

Подскажите пожалуйста, какой доход должен включаться в справку для расчета больничного листа? Сумма больничных должна входить в эту справку? Спасибо.

Справка при расчете болиничного листа является обязательным документом с 2011г.Н овшества, введенные с 2011 года, привели и к изменению состава документов, необходимых для подтверждения начислений в пользу временно нетрудоспособного работника. Т.е. была введена специальная справка для расчета больничных 2011 и последующих лет, содержащая данные о доходах сотрудника за предыдущие два года.

Потребуется такая справка даже если, если в тот период работник работал у другого работодателя.

Бывший работодатель должен не просто выдать бывшему работнику, справку об его доходах за последние два года (а также, при необходимости, и за отработанные месяцы текущего года), но и должен сделать это на бланке утверженной формы. Форма справки для расчета больничного 2011 была утверждена приказом Минсоцразвития РФ от 17.01.2011 № 4н и является обязательной для всех страхователей.

Например, сотруднику, увольняющемуся в феврале 2011 году выдается справка за 2009, 2010, январь 2011 года.

Внимание! С 2011 года работодатель обязан выдавать такую справку каждому уволившемуся сотруднику, даже если сотрудник не подавал заявление. Справка выдается вместе с трудовой книжкой. А при невозможности выдать справку в день увольнения, работодатель извещает бывшего работника о дне выдачи справки или отправляет справку по почте.

Бывшему работнику справка выдаётся по заявлению. Делается это в течении трёх рабочих дней после получения письменного заявления бывшего сотрудника. Заявление может быть подано самим бывшим сотрудником лично, отправлено им по почте, либо передано через представителя. В справке указываются данные о заработной плате за период с 01 января 2009 года по дату увольнения сотрудника.

Если же ваш сотрудник не сможет подтвердить свои доходы за последние два года, Вы имеете право сделать запрос в территориальный орган ПФ РФ по месту своей регистрации. Правда, для этого ему придется заполнить заявление по форме, утвержденной приказом Минсоцразвития от 24.01.2011 № 21н (Приложение №2)

Запрос направляется после получения письменного заявления сотрудника, оформленного по форме, утвержденной приказом Минсоцразвития от 24.01.2011 № 21н (Приложение №1) отдельно по каждому работодателю, у которых ваш сотрудник работал прежде.

А если подлинность предоставленных работником сведений вызывает сомнения?

В этом случае следует обратиться с запросом в территориальный орган страховщика, по месту регистрации работодателя, выдавшего сомнительную справку. Запрос оформляется на бланке, утвержденном приказом Минсоцразвития от 24.01.2011 № 20н. Эта форма предусматривает возможность проверки данных представленных не одним, а сразу несколькими работодателями.

Оба запроса (в ПФ РФ и ФСС) могут быть отправлены по почте, в виде электронного документа либо переданы лично.

Если же необходимую справку для расчета больничных 2011 вообще не удастся получить или стало ясно, что справка будет получена с большой задержкой, после срока расчета пособия, установленного ст. 15 ФЗ от 29.12.2006 № 255−ФЗ (в ред. от 08.12.2010 ФЗ № 343−ФЗ)?

Тогда работодатель должен рассчитать пособие исходя только из доходов, начисленных им самим.

Обратите внимание! В том случае, если сотрудник был принят на работу в вашу организацию только в текущем году, то для Вас, до предоставления справки, его предыдущий заработок будут отсутствовать. В этом случае придется воспользоваться пп. 1.1 ст. 14 ФЗ от 29.12.2006 № 255−ФЗ (в ред. от 08.12.2010 ФЗ № 343−ФЗ).

После предоставления необходимой справки для расчета больничных 2011 и последующих годов, работодатель должен будет сделать перерасчет назначенного пособия в соответствии с пп 2.1 вышеприведенного закона.

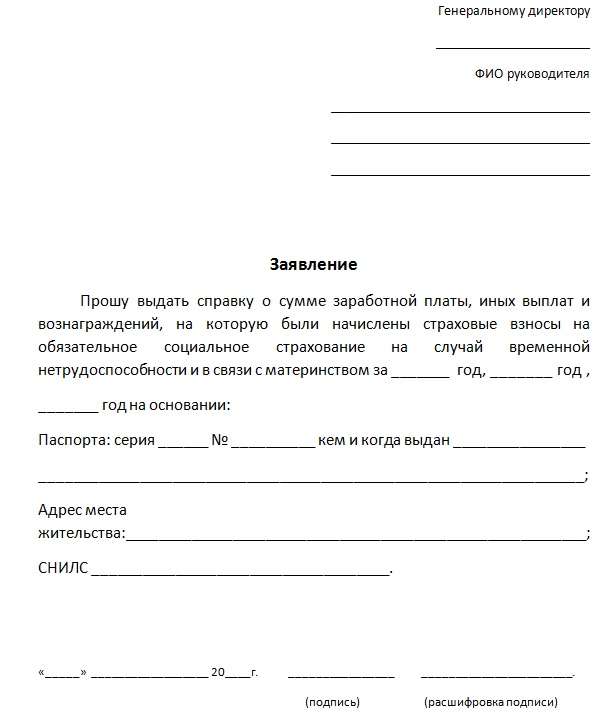

Форма справки о сумме заработной платы с предыдущего места работы

Приложение № 1

к приказу Министерства труда

и социальной защиты

Российской Федерации

от 30.04.2013 № 182н

о сумме заработной платы, иных выплат и вознаграждений за два календарных года, предшествующих году прекращения работы (службы, иной деятельности) или году обращения за справкой о сумме заработной платы, иных выплат

и вознаграждений, и текущий календарный год, на которую были начислены страховые взносы, и о количестве календарных дней, приходящихся в указанном периоде на периоды временной нетрудоспособности, отпуска по беременности

и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии

с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации не начислялись

1. Данные о страхователе.

Полное наименование организации (обособленного подразделения), Ф.И.О. индивидуального предпринимателя, физического лица

Наименование территориального органа страховщика по месту регистрации страхователя

Регистрационный номер страхователя

Адрес места нахождения организации (обособленного подразделения)/адрес постоянного места жительства индивидуального предпринимателя, физического лица

2. Данные о застрахованном лице.

Фамилия, имя, отчество

, кем и когда выдан

Адрес места жительства

субъект Российской Федерации

Период работы (службы, иной деятельности) у страхователя, в течение которой лицо подлежало обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

3. Сумма заработной платы, иных выплат и вознаграждений, на которые были начислены страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством [1], или сумма заработной платы, иных выплат и вознаграждений, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”[2]:

(сумма цифрами и прописью)

(сумма цифрами и прописью)

(сумма цифрами и прописью)

(сумма цифрами и прописью)

4. Количество календарных дней, приходящихся на периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком, период освобождения работника от работы с полным или частичным сохранением заработной платы в соответствии с законодательством Российской Федерации, если на сохраняемую заработную плату за этот период страховые взносы в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” не начислялись:

Руководитель организации (обособленного подразделения),

индивидуальный предприниматель, физическое лицо

Место печати

страхователя

[1] За период до 1 января 2010 года, а для лиц, работающих по трудовым договорам в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, за период до 1 января 2011 года в справке указываются сведения о всех видах выплат и иных вознаграждений в пользу застрахованного лица, которые включались в базу для начисления страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (Собрание законодательства Российской Федерации, 2009, № 30, ст. 3738; № 48, ст. 5726; 2010, № 19, ст. 2293; № 31, ст. 4196; № 40, ст. 4969; № 42, ст. 5294; № 49, ст. 6409; № 50, ст. 6597; № 52, ст. 6998; 2011, № 1, ст. 40, 44; № 23, ст. 3257; № 27, ст. 3880; № 29, ст. 4291; № 30, ст. 4582; № 45, ст. 6335; № 49, ст. 7017, 7043, 7057; 2012, № 10, ст. 1164; № 26, ст. 3447; № 50, ст. 6966; № 53, ст. 7594) в 2010 году и не превышают предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации, установленную в 2010 году.

[2] Заполняется организациями и индивидуальными предпринимателями, для которых применяются пониженные тарифы страховых взносов в соответствии с частями 3.3 и 3.4 статьи 58 и со статьей 58.1 Федерального закона от 24 июля 2009 г. № 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования”.

Справка для больничного с предыдущего места работы

Для чего нужна справка для расчета пособия по временной нетрудоспособности с предыдущего места работы

Согласно п. 1 ст. 14 закона «Об обязательном социальном страховании…» от 29.12.2006 № 255-ФЗ (далее — закон № 255) пособие по больничному листу рассчитывается из среднего заработка работника за два предыдущих календарных года.

Если же сотрудник работает в организации меньше установленного для расчета срока, для получения пособия в случае временной нетрудоспособности он должен представить справку для расчета больничного листа от предшествующего работодателя.

Если сотрудник не может представить справку для расчета пособия по временной нетрудоспособности, его работодатель или непосредственно местный орган Фонда социального страхования вправе запросить необходимые сведения о выплатах сотрудника в Пенсионном фонде РФ. Для этого работнику необходимо подать соответствующее заявление.

Справка 182н по приказу № 1н: порядок получения

Справка 182н для расчета больничных листов получила свое название исходя из приказа Минтруда России «Об утверждении формы и порядка выдачи справки…» от 30.04.2013 № 182н (далее — приказ № 182н), которым она утверждена.

Позднее приказом от 09.01.2017 № 1н в справку для расчета больничного были внесены некоторые изменения, связанные с тем, что после 2017 года страховые взносы устанавливались налоговым законодательством.

Согласно п. 2 приложения № 2 к приказу № 182н справка о выплатах должна вручаться каждому сотруднику в день увольнения.

Если же по каким-то причинам справка не была передана сотруднику лично и не отправлена с его согласия почтой, он при необходимости может обратиться к бывшему работодателю с заявлением о выдаче такой справки. Выдать справку 182н бывшему сотруднику необходимо в течение 3 дней с момента обращения.

Справка о суммах выплат состоит из 4 разделов:

- Данные о страхователе. В данном разделе указываются такие сведения, как наименование, адрес работодателя, наименование страховщика.

- Данные о застрахованном лице. Здесь приводятся персональные данные сотрудника, а также период его работы у работодателя.

- В разделе 3 указываются суммы всех выплат, с которых начислялись страховые взносы, за каждый год.

- В разделе 4 прописывается количество дней, когда сотрудник не работал с сохранением заработной платы, но при этом страховые взносы не начислялись.

Все сведения вносятся в справку исходя из данных бухучета работодателя, а также его отчетности.

Справка удостоверяется подписями руководителя организации и главного бухгалтера, а также проставляется печать организации (если имеется).

Обратите внимание! Печать не должна перекрывать подписи уполномоченных лиц.

Как рассчитать пособие по временной нетрудоспособности без справки

Как рассчитать больничный лист без справки с предыдущего места работы? Этот вопрос достаточно распространен и урегулирован законодательством.

В соответствии с п. 2.1 ст. 15 закона № 255 при отсутствии справки о выплатах для расчета больничного работодатель должен использовать имеющиеся у него сведения.

В данном случае для расчета больничного листа за основу берется МРОТ. Подробнее о нюансах такого порядка расчета читайте в статье «Используем МРОТ для расчета больничного листа в 2018-2019 годах».

Законодательство предоставляет работнику право предъявить справку 182н и после выплаты пособия по больничному листу. В таком случае работодатель должен произвести перерасчет пособия. Надо иметь в виду, что ст. 15 закона № 225 ограничивает период перерасчета 3 годами со дня представления справки.

Риски! Для расчета больничного листа нельзя использовать сведения из справки по форме 2-НДФЛ, хотя она также содержит сведения о заработной плате, т. к. законом № 255 не предусмотрено иных способов подтверждения выплат с предыдущих мест работы, кроме как с помощью справки 182н.

| Видео (кликните для воспроизведения). |

Таким образом, справка о выплатах с предыдущего места работы является единственным документом, сведения из которого можно использовать для расчета оплаты по больничному листу. В случае ее отсутствия сотруднику не стоит беспокоиться об оплате больничного, но только размер пособия будет рассчитываться из величины МРОТ.

Нужно ли предоставлять справку о заработке с прошлой работы для расчета больничного

Заболеть может каждый. В том числе и работник, который только недавно устроился на новую работу. По общему правилу больничный (при условии, что он правильно оформлен) оплачивается исходя из среднего заработка, полученного работником за 2 календарных года, предшествующих году наступления временной нетрудоспособности. Для вновь принятого на работу сотрудника этот средний заработок может быть рассчитан исходя из выплат, полученных им у предыдущего работодателя (ч. 1 ст. 14 Закона от 29.12.2006 N 255-ФЗ , далее – Закона N 255-ФЗ).

Но для этого работник должен предоставить своему нынешнему работодателю справку с предыдущего места работы по утвержденной форме (Приложение N 1 Приказ Минтруда от 30.04.2013 N 182н). В ней указывается:

- период работы сотрудника у бывшего работодателя;

- зарплата и иные выплаты в пользу сотрудника, с которых начислялись взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ);

- периоды временной нетрудоспособности, отпуска по беременности и родам, по уходу за ребенком, а также иные периоды с сохранением зарплаты, на которую взносы в ФСС не начислялись.

Кроме того, бухгалтеру для оплаты больничного понадобятся сведения из трудовой книжки работника. Ведь надо будет определить его стаж, от которого зависит размер пособия (ч. 1 ст. 7 Закона N 255-ФЗ ).

Если работник уволился, а справку ему не выдали

В отсутствие справки о заработке бухгалтер вынужден будет оплатить новому работнику больничный исходя из МРОТ (ч. 2.1 ст. 15 Закона N 255-ФЗ ). Поскольку иных сведений для расчета у него не будет. Соответственно, если вы в расчетном периоде (то есть в течение 2 лет, предшествующих году наступления временной нетрудоспособности) получали зарплату, превышающую МРОТ, то пособие вы получите в меньшем размере, чем могли бы.

Но обратиться с письменным заявлением к бывшему работодателю, чтобы он предоставил вам справку о заработке, вы можете и после увольнения. Удовлетворить вашу просьбу он должен будет в течение 3 рабочих дней со дня подачи вами заявления (ст. 62 ТК РФ). Так что получить справку – в ваших же интересах.

Если получать справку не у кого

Однако не у всех работников есть возможность получить справку о заработке после увольнения. К примеру, если бывший работодатель уже ликвидирован. Тогда запросить сведения о выплатах, которые были начислены вам на предыдущем месте работы, можно в ПФР (ч. 7.2 ст. 13 Закона N 255-ФЗ ).

Процедура такова. Сначала вы пишете заявление по форме (Приложение N 1 к Приказу Минздравсоцразвития от 24.01.2011 N 21н, далее – Приказу) и передаете его в бухгалтерию нынешнего работодателя. Он не позднее 2 рабочих дней со дня получения этого заявления оформляет запрос (п. 3 Приложения N 3 к Приказу), тоже по форме (Приложение N 2 к Приказу), и направляет его в орган ПФР. Ответить на него специалисты Фонда должны будут в течение 10 рабочих дней с даты поступления к ним запроса. Более длительный срок установлен, если запрашиваются сведения за предыдущий год в I квартале текущего года (п. 2, Приложения N 5 к Приказу). На основании полученных из ПФР сведений работодатель как раз и сможет рассчитать вам пособие.

Справка для расчета больничного листа

Что такое форма № 182н

Справка для больничных в 2019 году оформляется по форме, утвержденной Приказом Минтруда России от 30.04.2013 № 182н. В соответствии с п. 2, 3 порядка, утвержденного этим Приказом, работодатель обязан выдавать справку о заработке при увольнении сотрудника, а также бывшему работнику по его заявлению.

![]()

Справка для больничного листа 182н, бланк

Правила заполнения

Информация, указываемая в документе, берется из данных бухучета работодателя и его отчетности. Если у работодателя имеется печать, ее оттиск ставится на выдаваемом бланке, тем самым заверяя внесенные сведения.

Образец справки

![]()

Если работник не принес документ

Если справка для расчета больничного листа не была предоставлена, работодатель с нового места работы будет рассчитывать сотруднику пособие, основываясь на имеющихся у него данных. Указание на это имеется в ч. 2.1 ст. 15 ФЗ от 29.12.2006 № 255-ФЗ. Месячный заработок, который используется для расчета пособия, в тех двух годах, которые являются расчетным периодом, не может быть меньше МРОТ, установленного на день болезни.

Есть еще один способ получения информации о заработке работника. По заявлению сотрудника работодатель может отправить запрос в ПФР для получения данных о заработке гражданина. Полученные из ПФР сведения наниматель будет использовать при расчете компенсации по временной нетрудоспособности. Выплаченные ранее пособия в этом случае также следует пересчитать.

Если работник получил пособие, а потом принес документ

Если работник предоставит его после получения пособия, то работодатель обязан произвести перерасчет. Это правило действует также в отношении пособий, выплаченных за три года, предшествующих дню предоставления документа.

Справка 182н о сумме заработной платы за два календарных года

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

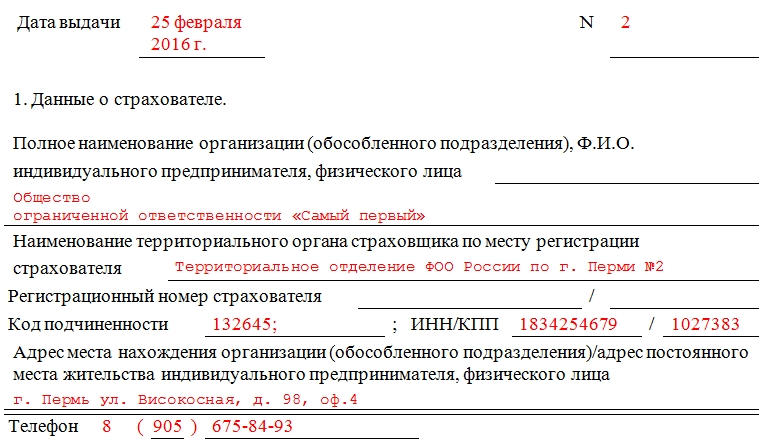

Образец оформления справки по форме 182н

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

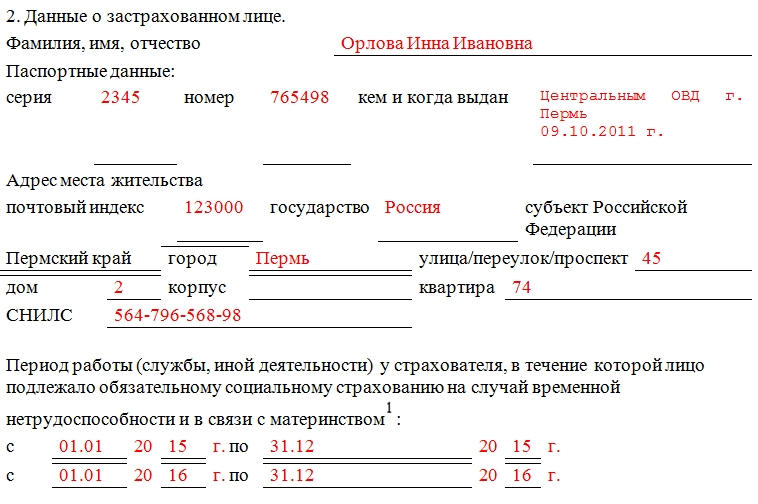

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

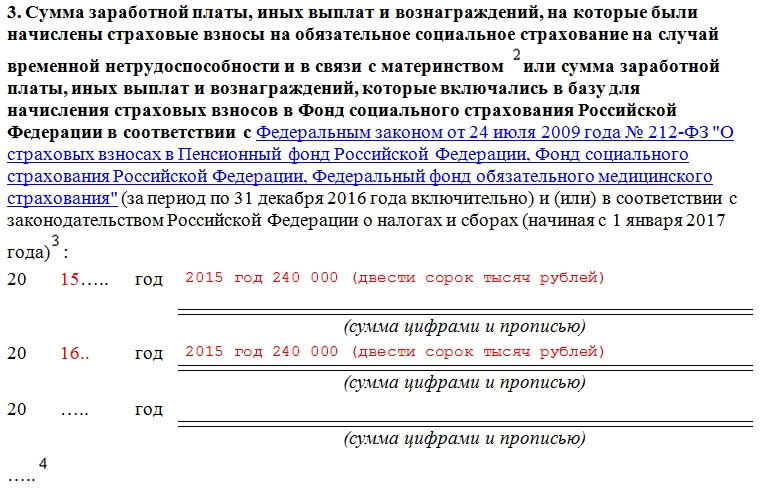

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

Как оплачивается больничный новому сотруднику

Больничный новому сотруднику: что влияет на расчет

Больничный оплачивается работнику исходя из его среднего заработка за два предыдущих года (с учетом ограничения в виде предельной базы по взносам от ВНиМ). И расчет больничного для нового сотрудника в общем случае ничем не отличается.

Если сотрудник дисциплинированный, он принес вам справку о доходах с предыдущего места работы. Значит, сведения о среднем заработке у вас есть и посчитать пособие проще простого.

В этом вам помогут материалы нашего сайта:

Если же справки у вас нет, придется считать пособие из зарплатных данных, которыми вы располагаете, ждать, когда сотрудник принесет справку от бывшего работодателя, и тогда уже делать перерасчет. Как это правильно сделать, смотрите далее.

ВНИМАНИЕ! Если сотрудник новый в полном смысле этого слова, то есть это его первое место работы и проработал он у вас менее полугода, пособие ему выплачивается исходя из МРОТ. Подробнее об этом и других случаях оплаты пособия из МРОТ читайте в статье «Какова минималка для расчета больничного в 2019 году».

Как рассчитать больничный новому сотруднику: пример

Итак, у вас есть новый сотрудник, есть его больничный, но нет справки о заработке. А пособие нужно выплатить в установленный срок.

Какую базу использовать для расчета пособия, зависит от того, как долго трудится у вас человек. Если он трудоустроился в прошлом году, есть возможность использовать прошлогодние данные о зарплате. А если в текущем и сведений о заработке у вас нет совсем? Полагаем, здесь подойдет все тот же МРОТ. Рассмотрим на примере расчет больничного новому сотруднику в 2019 году.

Соколов И. И. устроился в ООО «ИКС» в марте 2018 года. Его зарплата за 2018 год в ООО «ИКС» составила 480 000 руб. В июне 2019-го он заболел и пробыл на больничном 8 дней. Страховой стаж Соколова И. И. — 7 лет и 5 месяцев, что гарантирует ему пособие в размере 80% от среднего заработка.

Поскольку справки о заработке у бухгалтера не было, для расчета среднедневного пособия он взял:

- за 2018 год заработок в ООО «ИКС» за март — декабрь в сумме 480 000 руб.;

- за 2017 год — 12-кратный МРОТ, то есть 135 360 руб.

Если бы Соколов работал в ООО «ИКС» с 2019 года, то и за 2018 год нужно было бы взять 12-кратный МРОТ.

Соколову было начислено пособие в сумме:

5394,94 руб. = (480 000 + 135 360) / 730 × 80% × 8 дней.

Сумма к выдаче за вычетом НДФЛ составила 4693,60 руб.

Поняв, что сам себе снизил оплату больничного, в июле Соколов принес справку, согласно которой его заработок на прошлом месте работы составил:

в январе — феврале 2018 года — 72 000 руб.;

в 2017 году — 440 000 руб.

Бухгалтер сделал перерасчет, в результате которого дополнительная сумма пособия составила:

(72 000 + 440 000 – 135 360) / 730 × 80% × 8 дней = 3302,05 руб.

Сумма к доплате после удержания НДФЛ — 2872,78 руб.

Перерасчет пособия: как оформить

Расчет пособия по имеющимся у вас данным отразите в больничном листе.

Пример заполнения больничного листа работодателем вы найдете здесь.

Как только работник принесет справку, возьмите с него заявление на перерасчет пособия. Написать его он может в свободной форме. оформите перерасчет как отдельный документ и приложите его к больничному листу. Вносить какие-либо правки в листок нетрудоспособности не требуется.

На случай, когда нужно исправить в больничном ошибки, у нас тоже есть статья.

И небольшой нюанс по НДФЛ. Доход в виде доплаты пособия считается полученным в день выдачи (перечисления) денег работнику. Поскольку это больничный, перечислить налог нужно до конца месяца выплаты доплаты, в нашем примере — до 31 июля. При этом в 6-НДФЛ первую часть пособия бухгалтер отразит в расчете за полугодие, а июльская доплата пойдет уже в расчет за 9 месяцев. Корректировать полугодовой отчет не придется.

Посчитать пособие новому сотруднику без справки о заработке от прежнего работодателя можно, используя имеющиеся сведения о зарплате в организации или МРОТ. После того как справка появится, нужно сделать перерасчет. А всех вновь трудоустраивающихся лучше сразу предупреждать о том, что если они не принесут справку, то получат пособие в минимальном размере.

Справка для расчета больничного с предыдущего места работы

Последние изменения: Июль 2019

Изменение порядка начисления пособия по временной нетрудоспособности исходя из заработной платы за два предшествующих наступлению страхового случая календарных года повысило роль подтверждения данных с предыдущих мест работы. При увольнении работника в пакет обязательных документов, выдаваемых при прекращении отношений, входит справка для расчёта больничного, форма которой утверждена трудовым ведомством.

Необходимость предоставления и ответственность

К перечню атрибутов, необходимых для заключения трудового договора с нанимаемым сотрудником, справка с предыдущего места работы о начисленной заработной плате, не относится. Предоставление документа больше в интересах самого работника, поскольку при отсутствии новый работодатель в случае заболевания не сможет учесть доходы за данный период выше величины МРОТ.

справка для расчёта больничных листов 182н

Унифицированная справка для расчёта больничных листов 182н утверждена Приказом Минтруда от 30.04.2013 года с номером, содержащимся в документе. Она введена в действие с 02.07.2013 года, автоматически аннулировав действовавший ранее бланк формы 4н. Юридические и физические лица обязаны выдавать формуляр:

-

при увольнении одновременно с трудовой книжкой, формой 2-НДФЛ в последний день трудовых отношений; по требованию бывшего работника в течение трёх рабочих дней с момента обращения.

Для проверки и подстраховки дирекция фонда рекомендует два пути:

- Обращение в ФСС путём составления специально предусмотренного запроса по форме № 20н от 24.01.2011 года. Подтверждение снимает ответственность с обратившегося юридического или физического лица за правильность начисления пособия.

- Составление запроса по форме № 21н в ПФР, включающего:

-

обращение застрахованного лица с пояснением ситуации (невозможность связаться с руководством бывшего нанимателя, ликвидация, переорганизация и т.д.); запрос настоящего работодателя о предоставлении информации о доходах с приложением обращения гражданина.

Форма справки и порядок заполнения

Утверждена трудовым ведомством форма справки о больничном, образец заполнения:

- Порядковый номер и дата выдачи. Срок обращения не ограничен, поэтому фиксируется текущий момент времени.

- Информация о работодателе – страхователе. Пишется полное наименование организации с указанием юридического адреса и данных о страховщике – территориальном отделении ФСС.

- Информация о гражданине – застрахованном лице. Заполняются паспортные данные на основании документа, место регистрации и СНИЛС.

- Период, на протяжении которого лицо подлежало обязательному страхованию. Подробная детализация необходима для учёта времени работы и интервале исключения из страхового стажа (пребывание в отпуске по уходу за ребёнком);

- Данные о зарплате, с которой начислялись взносы в фонд соцстраха с разбивкой по календарным годам.

- Подписи ответственных лиц и скрепление печатью при наличии.

В соответствии с п.7 Порядка заполнения при отсутствии у работодателя печати к справке для ФСС для расчета больничного прилагаются документы о государственной регистрации ИП, о структурном подразделении, подтверждающие полномочия лиц на составление документации.

Несвоевременность предоставления справки для расчета больничного

Если справка при увольнении для расчёта больничного не была получена работником своевременно, то возможно возникновение ситуации, когда появление страхового случая опережает получение формуляра.

Тогда настоящий работодатель начисляет пособие на основании имеющихся данных в соответствии со статьёй 15 закона № 255-ФЗ.

Справки с предыдущего места работы необходимы для своевременного и правильного расчёта пособия по временной нетрудоспособности при возникновении страхового случая на протяжении менее двух лет (в календарных годах). Получение формуляров и предъявление текущему нанимателю находится в интересах наёмного работника в целях увеличения пособия и приведения в соответствии с реальными доходами.

Видео о важности выдачи справки для расчета больничного:

| Видео (кликните для воспроизведения). |

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/ Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Источники

-

Попов, В. Л. Курс лекций по судебной медицине / В.Л. Попов, Р.В. Бабаханян, Г.И. Заславский. — М.: ДЕАН, 2016. — 400 c. -

Венгеров, А. Б. Теория государства и права / А.Б. Венгеров. — М.: Новый Юрист, 1998. — 624 c. -

Прессман, Л.П. Кабинет литературы / Л.П. Прессман. — М.: Просвещение; Издание 2-е, доп., 2014. — 144 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")