Содержание

- 1 НПД для самозанятых: сверьтесь с правилами использования приложения «Мой налог»

- 2 Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

- 3 Как подтвердить, что налогоплательщик применяет налог на профессиональный доход (НПД)?

- 4 Приложение «Мой налог»

- 5 Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

- 6 Новый режим для самозанятых — налог на профессиональный доход с 2019 года

- 7 С 2019 года действует новый режим для самозанятых — налог на профессиональный доход

- 8 Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

- 9 Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

- 10 Новый налог для самозанятых с 2019 года: кто, как и в каком размере должен его платить

НПД для самозанятых: сверьтесь с правилами использования приложения «Мой налог»

|

| AntonioGuillemF / Depositphotos.com |

С 1 января 2019 года в городе Москве, в Московской и Калужской областях, а также в Республике Татарстан введен спецрежим «Налог на профессиональный доход» (порядок использования мобильного приложения «Мой налог»). Взаимодействие между налоговым органом и налогоплательщиком НПД осуществляется с помощью мобильного приложения «Мой налог», устанавливаемого на компьютерное устройство (мобильный телефон, смартфон или компьютер, включая планшет).

Порядок использования мобильного приложения «Мой налог» размещен на официальном сайте ФНС России. В документе определены:

- использование мобильного приложения «Мой налог» при постановке на учет в налоговых органах физических лиц, в том числе ИП, в качестве налогоплательщика специального налогового режима «Налог на профессиональный доход»;

- использование мобильного приложения «Мой налог» при снятии физических лиц с учета в налоговых органах в качестве налогоплательщика НПД;

Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected] Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

С 01.01.2019 вводится налог на профессиональную деятельность.

1. Если физическое лицо состоит в трудовых отношениях с юридическим лицом, есть ли у него право оказывать услуги, как самозанятым, физическим лицам или другими юридическим лицам?

2. Есть ли какие-то ограничения по видам оказываемых услуг или работ?

3. Нужно ли подавать заявление в ИФНС по каждому источнику поступления дохода, или достаточно один раз заявить о себе, как о самозанятом?

4. Если самозанятый оказывает услуги юридическому лицу, должен ли быть договор или другое основание для таких отношений? Имеет ли право юридическое лицо отнести оплату самозанятым на затраты?

Рекомендуем также ознакомиться с материалами:

— Домашняя правовая энциклопедия. Гражданское право. Формы сделок;

— Домашняя правовая энциклопедия. Гражданское право. Сделки в простой письменной форме;

— Домашняя правовая энциклопедия. Гражданское право. Договоры;

— Домашняя правовая энциклопедия. Гражданское право. Заключение договора;

— Энциклопедия решений. Существенные условия договора купли-продажи;

— Энциклопедия решений. Разовые сделки купли-продажи;

— Энциклопедия решений. Договор возмездного оказания услуг;

— Энциклопедия решений. Форма договора возмездного оказания услуг;

— Энциклопедия решений. Договор подряда.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Елистратова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

6 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как подтвердить, что налогоплательщик применяет налог на профессиональный доход (НПД)?

Статус плательщика НПД может подтверждаться справкой о постановке на учет физического лица в качестве налогоплательщика, применяющего специальный налоговый режим НПД.

На сайте ФНС располагается сервис, с помощью которого можно проверить статус НПД налогоплательщика.

Консультация

Физические лица могут применять специальный налоговый режим — Налог на профессиональный доход.

Если заказчик заключает договор с физическим лицом, применяющим НПД, то с выплат физическому лицу НДФЛ не удерживается, страховые взносы на такие выплаты не начисляются. В связи с этим важно удостовериться, что контрагент действительно применяет НПД.

Порядок подтверждения статуса плательщика НПД разъяснен в п. 1 Письма ФНС России от 19.04.2019 N СД-4-3/[email protected]:

Для подтверждения применения указанного режима налогообложения налогоплательщики НПД могут сформировать в мобильном приложении «Мой налог», а также в веб-кабинете «Мой налог», размещенном на официальном сайте ФСН России (npd.nalog.ru/web-app/), справку о постановке на учет физического лица в качестве налогоплательщика, применяющего специальный налоговый режим НПД.

Информацию о постановке на учет в качестве плательщика НПД можно также узнать на сайте ФНС в сервисе «Проверить статус налогоплательщика налога на профессиональный доход (самозанятого)» (npd.nalog.ru/check-status/).

По моему мнению, заказчику лучше воспользоваться обоими способами. Через сайт ФНС можно сразу убедиться, что контрагент является плательщиком НПД. Но для документального подтверждения факта применения контрагентом НПД и для подтверждения должной осмотрительности при выборе контрагента, желательно дополнительно получить от контрагента справку о постановке на учет физического лица в качестве налогоплательщика, применяющего специальный налоговый режим НПД. Такая справка может быть направлена заказчику в электронном виде. Рекомендую ее распечатать, заверить и хранить на случай налоговой проверки.

Приложение «Мой налог»

Приложение «Мой налог» разработано специалистами Федеральной налоговой службы России. Оно абсолютно бесплатно доступно для скачивания и установки на мобильные устройства, работающие на платформах iOS (cкачать: App Store) и Android (cкачать: Google Play). Это официальное приложение ФНС России для плательщиков НПД — лиц, применяющих льготный спецрежим — Налог на профессиональный доход (часто именуемый — налогом для самозанятых). См. Порядок использования мобильного приложения «Мой налог».

Приложение готово к применению сразу после установки его налогоплательщиком на своё устройство. В частности при помощи приложения «Мой налог» налогоплательщики могут:

- зарегистрироваться * в ФНС непосредственно со своего устройства

- формировать и отправить покупателям (клиентам) чеки

- следить за начислением налогов

- получать уведомления о сроках уплаты

- формировать справку для подтверждения доходов

Все перечисленные возможности хорошо видны на снимках экрана смартфона (скриншотах) приведенных ниже в виде «галереи».

Все вопросы, связанные с применением приложения пользователями в различным ситуациях подробно описаны в Порядке использования мобильного приложения «Мой налог», опубликованном на сайте ФНС России.

В нашем материале представлен краткий обзор Порядка с пояснениями и комментариями. Кроме того, важную и полезную информацию о налоге на профессиональный доход — НПД и его плательщиках вы найдете в наших материалах «НПД — налог для самозанятых« изложенных ясно и наглядно.

Постановка на учет (регистрация) и снятие с учута

* Примечание: В Федеральном законе № 422-ФЗ слово «регистрация» вообще не применяется. В законе говорится только о постановке на учет. Вероятно, термин регистрация введен «для краткости» разработчиками приложения «Мой налог».

Чтобы стать плательщиком НПД — необходимо встать на учёт

Чтобы стать плательщиком НПД необходимо встать на учёт. Для этого нужно соответствовать определенным критериям. В частности, получать доход от своей деятельности (в том числе и от распоряжения своим имуществом) не более 2,4 миллиона рублей в год и при этом не иметь ни работодателя, ни наемных работников. Подробнее о критериях…

При соблюдении вышеуказанных условий чтобы применять новый специальный налоговый режим — НПД, необходимо пройти регистрацию * и получить подтверждение ФНС России. Без регистрации применять НПД и формировать чеки невозможно.

Итак, для регистрации предусмотрено три способа. То есть, возможен выбор:

- Бесплатное мобильное приложение «Мой налог»

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России

- Уполномоченные банки

Для постановки на учет (регистрации) с применением приложения «Мой налог» вам потребуется всего несколько минут. Также потребуется паспорт для сканирования и проверки, и фотография, которую можно сделать в ходе регистрации при помощи камеры смартфона.

Как утверждают разработчики Приложения регистрация очень простая. Вместо подписи заявления нужно просто моргнуть в камеру * .

* Примечание: графические материалы и предыдущий абзац полностью соответствуют публикации на сайте nalog.ru по состоянию на 13.01.2019.

Следует помнить, что при выявлении налоговым органом факта несоответствия физического лица на дату его постановки на учет в качестве налогоплательщика требованиям ч. 2 ст. 4 Закона 422-ФЗ постановка на учет такого физического лица аннулируется.

Снятие налогоплательщика с учета

В случае отказа от применения НПД сняться с учета налогоплательщик может на основании соответствующего заявления, представляемого в налоговый орган через мобильное приложение «Мой налог». При этом, датой снятия с учета — является дата направления заявления в ИФНС.

Снятие с учета, также как и постановка на учет (регистрация), осуществляется несколькими способами.

- Через мобильное приложение «Мой налог» (кабинет налогоплательщика НПД «Мой налог») на основании заявления о снятии с учета путем активации кнопки снятия с учета с указанием причины снятия.

- Путем представлении заявления о снятии с учета через уполномоченной налогоплательщиком банк (кредитную организацию). Заявление должно быть заверено усиленной квалифицированной электронной подписью кредитной организации.

Снятие с учета может произойти по инициативе налогового органа при наличии у ФНС информации об утрате физлицом права на применение налога (ч. 2 ст. 4 Закона 422-ФЗ).

При снятии с учета (в том числе и по инициативе налогового органа), ФНС уведомит об этом налогоплательщика через мобильное приложение «Мой налог» (кабинет налогоплательщика НПД «Мой налог»), а также направит соответствующее СМС – сообщение на номер мобильного телефона.

Применение приложения «Мой налог» налогоплательщиками

Приложения «Мой налог» является основным инструментом плательщиков налога на профессиональный доход и ФНС. Как уже отмечалось, оно устанавливается, обновляется и работает бесплатно. Однако, за интернет — трафик налогоплательщику платить придется постоянно.

Следует подчеркнуть, приложение «Мой налог» вполне самодостаточно. То есть, применения других каких-либо приложений и устройств для целей налогообложения профессиональных доходов не требуется. В том числе не требуется фискальный регистратор (кассовый аппарат), а также программное обеспечение для подготовки налоговой отчетности (декларации).

Состав сведений о расчетах и порядок их передачи ФНС при применении НПД

При осуществлении расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения НПД, налогоплательщик обязан:

- передать сведения о произведенных расчетах в налоговый орган,

- сформировать чек,

- обеспечить его передачу покупателю (заказчику).

Причём, выполнить эти обязанности он должен с использованием мобильного приложения «Мой налог». Кроме того, налогоплательщик вправе в соответствии с ч. 3 ст. 3 Закона № 422-ФЗ представить соответствующие полномочия электронным площадкам и (или) кредитным организациям. Предоставление полномочий на ведение информационного обмена с налоговыми органами осуществляется с использованием специального раздела мобильного приложения «Мой налог» в настройках профиля.

Важно помнить, что до получения налогоплательщиком соответствующего подтверждения оператора электронной площадки и (или) кредитной организации о принятии полномочий, права и обязанности, установленные Законом № 422-ФЗ, исполняются налогоплательщиком самостоятельно.

Перечень операторов электронных площадок и кредитных организаций, осуществляющих информационный обмен с налоговыми органами, размещается в мобильном приложении «Мой налог» и на сайте ФНС России https://npd.nalog.ru, в разделах:

Перечень операторов электронных площадок (агрегаторы услуг)

Пока на этой странице сообщается, что НПД можно платить через операторов электронных площадок. Это сайты по поиску работы, заказов или покупателей, а также обещание:

В этом разделе появится перечень электронных площадок, которые предоставляют пользователям возможности для быстрой и удобной работы в качестве самозанятых. Сервисы будут передавать информацию о доходах и удерживать налог для уплаты, но только если налогоплательщик сам даст такое поручение. Все настройки можно произвести в мобильном приложении или веб-кабинете «Мой налог».

Пока операторы электронных площадок готовятся подключить дополнительные услуги для своих пользователей. Следите за обновлением раздела.

Перечень кредитных организаций

На этой странице пока тоже можно увидеть лишь сообщение:

В этом разделе появится список банков, которые предоставляют своим клиентам возможность регистрации в качестве самозанятых и уплаты налога на профессиональный доход. Пока банки готовятся к подключению дополнительных функций. Следите за обновлением раздела.

Расчет суммы налога к уплате

Как рекомендуют разработчики приложения «Мой налог», самостоятельно ничего считать не нужно. Применение налогового вычета, учет налоговых ставок в зависимости от плательщика, контроль над ограничением по сумме дохода и другие особенности расчета полностью автоматизированы.

От налогоплательщика требуется только формирование чека по каждому поступлению от того вида деятельности, которых облагается налогом на профессиональный доход.

Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

Порядок использования самозанятыми мобильного приложения «Мой налог» разработан ФНС России в целях:

реализации самозанятыми гражданами и налоговыми органами своих прав и обязанностей,

установленных Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан».

Данный Порядок определяет:

использование мобильного приложения «Мой налог» при постановке на учет в налоговых органах самозанятых граждан в качестве налогоплательщика специального налогового режима — налог на профессиональный доход (НПД);

использование мобильного приложения «Мой налог» при снятии самозанятых в налоговых органах в качестве налогоплательщика НПД;

состав передаваемых в налоговый орган сведений о расчетах и порядок их передачи при применении специального налогового режима НПД;

порядок корректировки ранее переданных налоговому органу сведений о расчетах при применении специального налогового режима — налог на профессиональный доход;

порядок уплаты сумм налога при применении специального налогового режима НПД.

Исчисление налога самозанятыми при применении специального налогового режима НПД

Сумма налога на профессиональный доход (НПД) исчисляется налоговым органом:

как соответствующая налоговой ставке процентная доля налоговой базы,

а при применении разных ставок — как сумма, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз,

с учетом уменьшения соответствующей суммы налога на сумму налогового вычета в порядке, предусмотренном статьей 12 «Налоговый вычет» Федерального закона от 27.11.2018 № 422-ФЗ.

п.1 статьи 11 «Порядок исчисления и уплаты налога» Федерального закона от 27.11.2018 № 422-ФЗ

Налоговый орган уведомляет налогоплательщика НПД через мобильное приложение «Мой налог»:

не позднее 12-го числа месяца, следующего за истекшим налоговым периодом, о сумме налога на профессиональный доход, подлежащей уплате по итогам налогового периода, с указанием реквизитов, необходимых для уплаты налога;

в случае, если сумма налога, подлежащая уплате самозанятым по итогам налогового периода, составляет менее 100 рублей, указанная сумма добавляется к сумме налога на профессиональный доход, подлежащей уплате по итогам следующего налогового периода.

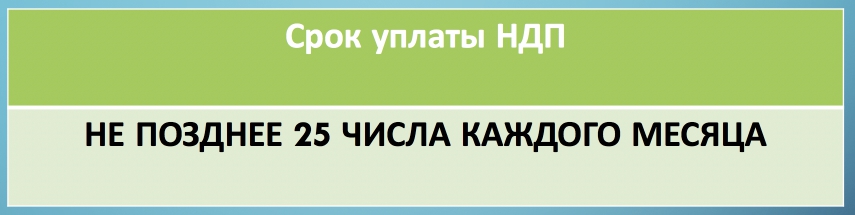

Уплата налога самозанятыми при применении специального налогового режима НПД

Уплата налога на профессиональный доход самозанятыми при применении специального налогового режима НПД:

осуществляется не позднее 25-го числа месяца, следующего за истекшим налоговым периодом,

по месту ведения налогоплательщиком НПД деятельности.

Налогоплательщик НПД вправе произвести уплату налога на профессиональный доход (пени, штрафа) через мобильное приложение «Мой налог» или кабинет налогоплательщика НПД «Мой налог» с использованием банковской карты в следующем порядке:

ввести в соответствующее поле мобильного приложения «Мой налог» необходимые сведения о банковской карте;

ввести сумму платежа;

выбрать платежный документ на уплату налога (пени, штраф) и нажать на кнопку «Оплатить»;

выбрать банк-эквайер, через который будет осуществлен платеж.

Налогоплательщик НПД вправе:

уполномочить одно из лиц, указанных в части 3 статьи 3 «Мобильное приложение «Мой налог»» Федерального закона от 27.11.2018 № 422-ФЗ,

на уплату налога на профессиональный доход в отношении всех доходов, учитываемых при определении налоговой базы по НПД;

в этом случае налоговый орган направляет уведомление об уплате НПД уполномоченному лицу в порядке, установленном частью 2 статьи 11 «Порядок исчисления и уплаты налога» Федерального закона от 27.11.2018 № 422-ФЗ;

уплата налога уполномоченным лицом осуществляется без взимания платы за выполнение таких действий.

Налогоплательщик НПД вправе:

через мобильное приложение «Мой налог» уполномочить оператора электронной площадки или кредитную организацию, которые осуществляют информационный обмен с налоговыми органами,

на уплату налога на профессиональный доход в отношении всех доходов, учитываемых при определении налоговой базы;

в этом случае налоговый орган направляет уведомление об уплате НПД уполномоченному лицу.

Налогоплательщик НПД вправе:

через мобильное приложение «Мой налог» предоставить налоговому органу право на направление в банк поручений на списание и перечисление средств с банковского счета налогоплательщика в счет уплаты в установленный срок налога на профессиональный доход, исчисленного за соответствующий период, и получение от банка необходимой для реализации указанных полномочий информации;

такая информация представляется банком в электронной форме по телекоммуникационным каналам связи не позднее 3-х рабочих дней со дня получения запроса налогового органа;

в этом случае налоговый орган направляет в банк поручение на списание и перечисление суммы НПД, подлежащей уплате по итогам соответствующего налогового периода, не ранее чем за 10 дней и не позднее чем за 3 дня до дня истечения установленного срока уплаты НПД.

В случае, если обязанность налогоплательщика НПД по уплате налога на профессиональный доход не исполнена в установленный срок:

налоговый орган в срок не позднее 10 календарных дней со дня истечения срока уплаты НПД направляет самозанятому через мобильное приложение «Мой налог» требование об уплате налога на профессиональный доход с указанием:

ссылки на положения законодательства о налогах и сборах, которые устанавливают обязанность налогоплательщика НПД уплатить налог,

сведений о сроке уплаты НПД,

о сумме задолженности по НПД,

размере пеней, начисленных на день направления требования,

сроке исполнения требования,

а также о мерах по взысканию налога и обеспечению самозанятым исполнения обязанности по уплате налога на профессиональный доход, которые применяются в случае неисполнения требования налогоплательщиком НПД.

С использованием мобильного приложения «Мой налог» уведомление об уплате налога на профессиональный доход:

- может быть сформировано для печати в виде платежного документа (извещения) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему РФ для предъявления в банк.

Новый режим для самозанятых — налог на профессиональный доход с 2019 года

С 2019 года действует новый режим для самозанятых — налог на профессиональный доход

С 01.01.2019 г. в России действует новый специальный режим для самозанятых граждан — налог на профессиональный доход (далее — НПД). В этом режиме можно платить налоги по ставке 4 % или 6 %, не платить страховые взносы и не сдавать налоговую отчетность. Такие привлекательные условия вызвали интерес у многих. Но, к сожалению, воспользоваться новым режимом налогообложения смогут далеко не все. В этой статье мы расскажем, кто может работать в режиме НПД, как на него перейти, какие ограничения и особенности нужно учесть.

Регионы, в которых действует режим НПД

Согласно закону № 422-ФЗ от 27.11.18 г. НПД будет применяться в четырех регионах:

- Москва

- Московская область

- Татарстан

- Калужская область

Соответственно применять этот режим можно только в том случае, когда предпринимательская деятельность ведется в этих регионах. Регион, в котором ведется деятельность, указывается при подаче заявления о переходе на этот режим (ч. 2 ст. 2 Закона № 422-ФЗ).

Новый режим будет действовать 10 лет до конца 2028 года. За это время ставки налога не могут быть увеличены.

Кто может работать в режиме НПД?

Перейти на НПД могут предприниматели и граждане, не являющиеся предпринимателями. При этом, воспользоваться новым режимом могут не только граждане РФ, но граждане других государств — членов Евразийского экономического союза.

При этом законом установлены ограничения для применения этого режима. Не могут применять НПД в случаях, указанных в 4 статье Закона № 422-ФЗ, в том числе:

- лица, имеющие работников;

- лица, чьи доходы превысят 2,4 млн. руб. в текущем календарном году;

- лица, применяющие специальные налоговые режимы или ведущие деятельность, облагаемую НДФЛ (при этом, предприниматели на УСН, ЕНВД, ЕСХН могут уведомить о прекращении применения этих налоговых режимов в течение одного месяца со дня постановки на учет по НПД согласно ч. 4 ст. 15 Закона № 422-ФЗ и в таком случае они имеют право применять режим НПД);

- лица, осуществляющие реализацию подакцизных товаров, товаров, подлежащих обязательной маркировке;

- лица, осуществляющие перепродажу товаров (под это ограничения подпадает в частности деятельность по «совместным покупкам»).

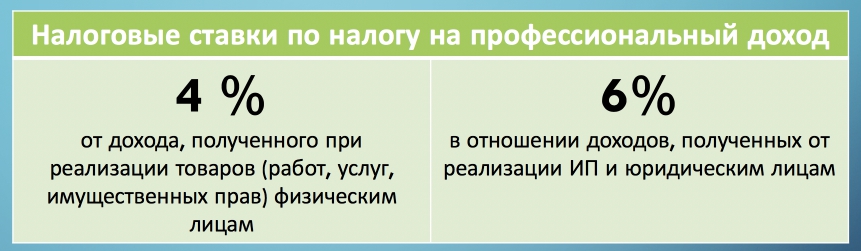

Ставка в режиме «Налога на профессиональный доход»

Профессиональный доход — доход от деятельности (в том числе продажи товаров, оказания услуг, выполнения работ) или доход от имущества (например, сдача в аренду).

Граждане, не являющиеся ИП, при ведении деятельности в режиме НПД не должны платить НДФЛ.

Предприниматели на этом режиме не должны платить НДС (за исключением НДС при импорте) и страховые взносы.

Ставки налога на этом режиме зависят от того, кому предоставлены услуги, работы, товары, имущественные права. При их реализации будет применяться следующие ставки:

- 4 %, если они реализованы физическим лицам;

- 6 %, если они реализованы предпринимателям и компаниям.

По этим ставкам будет облагаться не весь доход гражданина или предпринимателя, а только поступления от деятельности на НПД. Так, согласно ст. 6 Закона № 422-ФЗ доходом на НПД в частности не признается:

- зарплата;

- доходы от продажи недвижимости, транспортных средств;

- доходы самозанятых, уже стоящих на учет в налоговом органе (от репетиторства, няничек, домработниц).

Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

Порядок использования самозанятыми мобильного приложения «Мой налог» разработан ФНС России в целях:

реализации самозанятыми гражданами и налоговыми органами своих прав и обязанностей,

установленных Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан».

Данный Порядок определяет:

использование мобильного приложения «Мой налог» при постановке на учет в налоговых органах самозанятых граждан в качестве налогоплательщика специального налогового режима — налог на профессиональный доход (НПД);

использование мобильного приложения «Мой налог» при снятии самозанятых в налоговых органах в качестве налогоплательщика НПД;

состав передаваемых в налоговый орган сведений о расчетах и порядок их передачи при применении специального налогового режима НПД;

порядок корректировки ранее переданных налоговому органу сведений о расчетах при применении специального налогового режима — налог на профессиональный доход;

| Видео (кликните для воспроизведения). |

порядок уплаты сумм налога при применении специального налогового режима НПД.

Обязанности налогоплательщика НПД

При осуществлении самозанятыми расчетов, связанных с получением доходов от реализации товаров (работ, услуг, имущественных прав), являющихся объектом налогообложения налогом на профессиональный доход (НПД), налогоплательщик НПД обязан:

с использованием мобильного приложения «Мой налог» передать сведения о произведенных расчетах в налоговый орган,

сформировать чек и

обеспечить его передачу покупателю (заказчику).

Налогоплательщики налога на профессиональный доход (НПД) вправе:

через мобильное приложение для самозанятых «Мой налог»

в соответствии с частью 3 статьи 3 «Мобильное приложение «Мой налог»» Федерального закона № 422-ФЗ

уполномочить на реализацию установленных указанным федеральным законом прав и исполнение обязанностей

операторов электронных площадок и/или кредитные организации,

которые осуществляют информационный обмен с налоговыми органами, включая получение от налоговых органов сведений, полученных налоговыми органами при применении самозанятыми налога на профессиональный доход.

Реализация права самозанятых на представление полномочий электронным площадкам и/или кредитным организациям (в частности, Сбербанку):

- осуществляется с использованием специального раздела мобильного приложения «Мой налог» в настройках его профиля.

До получения налогоплательщиком НПД соответствующего подтверждения оператора электронной площадки и/или кредитной организации о принятии полномочий:

- права и обязанности, установленные Федеральным законом № 422-ФЗ, исполняются налогоплательщиком НПД самостоятельно.

Перечень операторов электронных площадок и кредитных организаций, осуществляющих информационный обмен с налоговыми органами, размещается в мобильном приложении «Мой налог» и на сайте ФНС России npd.nalog.ru.

Состав передаваемых в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

Состав передаваемых в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД):

- указан в части 6 статьи 14 «Порядок передачи сведений при произведении расчетов» Федерального закона № 422-ФЗ.

При реализации товаров (работ, услуг, имущественных прав) в интересах самозанятого на основе договоров поручения, договоров комиссии либо агентских договоров с участием посредника в расчетах налогоплательщик НПД обязан:

с использованием мобильного приложения «Мой налог» и/или через уполномоченного оператора электронной площадки и/или уполномоченную кредитную организацию

передать в налоговый орган сведения о произведенных за налоговый период расчетах по каждому расчету с покупателем (заказчиком) или сводные сведения

не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты с покупателями (заказчиками),

если указанные сведения не переданы посредником в установленном порядке с применением контрольно-кассовой техники.

Сведения об указанных расчетах, переданных посредником с применением контрольно-кассовой техники:

- отражаются налоговым органом в мобильном приложении «Мой налог».

При реализации товаров (работ, услуг, имущественных прав) в интересах налогоплательщика на основе договоров поручения, договоров комиссии либо агентских договоров с участием посредника:

- в расчетах у налогоплательщика НПД отсутствует обязанность по передаче покупателю (заказчику) чека по таким операциям.

Чек должен быть сформирован налогоплательщиком НПД и передан покупателю (заказчику):

в момент расчета наличными денежными средствами и/или с использованием электронных средств платежа;

при иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты;

допускается формирование сводного чека в отношении нескольких операций с покупателем (заказчиком), осуществленных за налоговый период, оплата за которые осуществлена в безналичном порядке.

Чек представляет собой:

- запись о совершенном расчете (полученном самозанятым доходе) в автоматизированной информационной системе ФНС России.

Чек может быть передан налогоплательщиком НПД покупателю (заказчику):

- в электронной форме или

- на бумажном носителе.

В электронной форме чек может быть передан следующими способами по выбору налогоплательщика НПД:

путем направления чека покупателю (заказчику) на номер мобильного телефона или адрес электронной почты, представленные покупателем (заказчиком), в виде ссылки на такой чек на сайте ФНС России в информационной системе;

путем обеспечения покупателю (заказчику) возможности в момент формирования чека в месте продажи считать компьютерным устройством (мобильным телефоном, смартфоном или компьютером, включая планшетный компьютер) QR-код, содержащийся на чеке, и включающем в себя ссылку на такой чек в информационной системе на сайте ФНС России.

В чеке налогоплательщиком НПД должны быть указаны:

дата и время осуществления расчета;

фамилия, имя, отчество (при наличии) налогоплательщика-продавца;

идентификационный номер налогоплательщика продавца;

указание на применение специального налогового режима — налога на профессиональный доход (НПД);

наименования реализуемых товаров, выполненных работ, оказанных услуг;

идентификационный номер налогоплательщика юридического лица или индивидуального предпринимателя — покупателя (заказчика) товаров (работ, услуг, имущественных прав) в случае осуществления реализации указанным лицам. Обязанность по сообщению идентификационного номера налогоплательщика возлагается на покупателя (заказчика);

QR-код, который позволяет покупателю (заказчику) товаров (работ, услуг, имущественных прав) осуществить его считывание и идентификацию записи о данном расчете в автоматизированной информационной системе федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов;

идентификационный номер налогоплательщика уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и/или осуществлении расчета);

наименование уполномоченного оператора электронной площадки или уполномоченной кредитной организации (в случае их участия в формировании чека и/или осуществлении расчета);

уникальный идентификационный номер чека — номер записи в автоматизированной информационной системе налоговых органов, который присваивается чеку в момент его формирования.

ФНС России вправе:

- устанавливать дополнительные реквизиты чека и требования к их заполнению

Если реализация товаров (работ, услуг, имущественных прав) в интересах налогоплательщика НПД осуществляется:

на основе договоров поручения, договоров комиссии либо агентских договоров с участием посредника в расчетах и сведения о таких расчетах отражаются у налогоплательщика НПД в мобильном приложении «Мой налог» автоматически,

это происходит в случае, если в отношении таких расчетов посредником применена контрольно-кассовая техника и в выдаваемом при этом чеке указан ИНН налогоплательщика НПД, чьи товары (работы, услуги, имущественные права) реализуются),

то сведения о данных расчетах налогоплательщиком НПД в мобильном приложении «Мой налог» повторно не отражаются.

Состав и порядок передачи в налоговый орган сведений о расчетах при применении самозанятыми специального налогового режима — налога на профессиональный доход (НПД)

Порядок использования самозанятыми мобильного приложения «Мой налог» разработан ФНС России в целях:

реализации самозанятыми гражданами и налоговыми органами своих прав и обязанностей,

установленных Федеральным законом от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан».

Данный Порядок определяет:

использование мобильного приложения «Мой налог» при постановке на учет в налоговых органах самозанятых граждан в качестве налогоплательщика специального налогового режима — налог на профессиональный доход (НПД);

использование мобильного приложения «Мой налог» при снятии самозанятых в налоговых органах в качестве налогоплательщика НПД;

состав передаваемых в налоговый орган сведений о расчетах и порядок их передачи при применении специального налогового режима НПД;

порядок корректировки ранее переданных налоговому органу сведений о расчетах при применении специального налогового режима — налог на профессиональный доход;

порядок уплаты сумм налога при применении специального налогового режима НПД.

Корректировка ранее переданных налоговому органу сведений о сумме расчетов при применении самозанятыми специального налогового режима НПД

Налогоплательщик налога на профессиональный доход (НПД) вправе:

произвести операции по корректировке в сторону уменьшения ранее переданных налоговому органу сведений о сумме расчетов (аннулировать чек) в результате:

возврата денежных средств, полученных в счет оплаты (предварительной оплаты) товаров (работ, услуг, имущественных прав);

некорректного ввода таких сведений.

Корректировка производится при условии представления через мобильное приложение «Мой налог» пояснений с указанием причин такой корректировки.

При наличии у налогового органа оснований полагать, что доступ к информационному обмену при осуществлении налогоплательщиком НПД корректировки имеют неуполномоченные лица:

операции по указанной корректировке могут быть ограничены налоговым органом до представления налогоплательщиком НПД:

в электронной форме с применением усиленной квалифицированной электронной подписи по телекоммуникационным каналам связи или

через личный кабинет налогоплательщика НПД

пояснений с указанием причин такой корректировки.

Налогоплательщик НПД также вправе представить подтверждающие документы.

Новый налог для самозанятых с 2019 года: кто, как и в каком размере должен его платить

С 1 января 2019 года в России появится новый налог по “выводу их тени” самозанятых граждан. Он вводится в рамках нового специального налогового режима «Налог на профессиональный доход» (далее – НПД). Кто будет обязан платить новый налог? Какой размер нового налога? Выгодно ли индивидуальным предпринимателям на УСН или ЕНВД переходить уплату НПД? Какие именно поступления на банковские счета попадают под уплату нового налога? Как налоговики собираются контролировать доходы физических лиц? Что будет, если игнорировать его уплату? Мы изучили пакет законопроектов о новом налоге и предлагаем небольшой обзор.

Старт эксперимента по “выходу из тени” с 1 января 2019 года

С 1 января 2019 года в России стартует эксперимент, в рамках которого в налоговую систему внедряется новая система налогообложения «Налог на профессиональный доход». Это делается для легализации доходов самозанятых граждан, которые, по сути, занимаются «теневым бизнесом» и не платят никаких налогов (в частности, скрывают доходы от сдачи квартир в аренду).

Также проект закона размещен на сайте Государственной Думы.

Эксперимент планируется провести с 1 января 2019 года до 31 декабря 2028 года в 4-х пилотных регионах:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Какие доходы будут облагаться НПД

Новая система налогообложения предусматривает, что налогом будут облагаться доходы от профессиональной деятельности. Такие доходы могут быть получены от реализации товаров (работ, услуг, имущественных прав).

Однако не подпадают под уплату нового налога, в частности:

- доходы в рамках трудовых отношений;

- доходы от продажи недвижимого имущества, транспортных средств;

- доходы от передачи имущественных прав на недвижимость (кроме аренды (найма) жилых помещений);

- доходы от продажи имущества, которое использовалось для личных, домашних и (или) иных подобных нужд;

- доходы самозанятых граждан от физических лиц за оказание им услуг для личных, домашних и (или) иных подобных нужд, указанных в пункте 20 ст. 217 НК РФ (по всей видимости, речь идет о самозанятых гражданах — репетиторах, нянях и т.п.).

- доходы от выполнения физическими лицами услуг (работ) по гражданско-правовым договорам, в которых заказчиком услуг (работ) выступает работодатель указанного физического лица или лицо, бывшее его работодателем менее 2-х лет назад (скорее всего, период “два года” вводится для того, чтоб исключить возможность увольнения работников с целью заключения с ними договоров как с плательщиками НПД).

- доходы в натуральной форме.

Налоговые ставки по новому налогу и налоговый период

Налоговым периодом по новому налогу признается календарный месяц. Соответственно, полученные доходы учитываются в составе налоговой базы ежемесячно.

Налоговая ставка по новому налогу предусмотрена в размере:

- 4% – от дохода, полученного при реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% – от доходов, полученных от реализации ИП и юридическим лицам.

Предположим, что дизайнер-фрилансер в 2019 году оказал другому физическому лицу услуги по дизайну на сумму 3000 рублей. Налог на профессиональный доход составит 120 рублей (3000 р. x 4 %). А если бы точно такая же услуга оказывалась юридическому лицу или ИП, то налог составил бы 180 рублей (3000 р. x 6 %). При этом полученные доходы в рамках НПД облагаться НДФЛ не будут!

В поправках в Бюджетный кодекс (БК) уточняется, что налоговые доходы от уплаты налога на профессиональный доход подлежат распределению как в федеральный, так и в региональный бюджеты:

- по налоговой ставке в размере 4% – в региональный бюджет будет перечислено 62,5% в федеральный 37,5%;

- по налоговой ставке в 6% – регионы получат 75%, федеральный бюджет – 25%.

Кто может перейти на уплату нового налога

Принять участие в эксперименте по «выходу из тени» и уплате НПД могут:

- обычные физические лица;

- индивидуальные предприниматели.

Важное условие – для присоединения эксперименту местом ведения деятельности должна быть экспериментальная территория (то есть, Москва, Московская и Калужская области или Республика Татарстан). Однако в комментируемом законе не раскрывается понятие «место ведения деятельности». Как можно понять, где именно оказываются услуги, если человек по паспорту зарегистрирован, допустим, в Екатеринбурге, но периодически находится в Москве и оказывает в столице какие-либо услуги?

Как быть тем, кто оказывает свои услуги или продает товары через Интернет? (например, фрилансеры или владельцы магазинов в Instagramm). Законом предусмотрено, что для участия в эксперименте они должны физически находится в экспериментальных регионах. То есть, по сути, они должны сидеть у компьютера, например, в Москве, Московской или Калужской области, Республике Татарстан (абз. 2 п. 1 ст. 2 Закона). Но как это могут проверить налоговики? Пока по таким вопросам ясности пока нет.

Кто не вправе применять новый налоговый режим

Проектом закона предусмотрен ряд исключений. В частности, не смогут перейти на новый налоговый режим:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых.

- лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц.

- ИП, применяющие другие налоговые режимы. Т.е. нельзя будет совмещать НПД с УСН, ЕНВД и даже ОСНО;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в календарном году 2,4 миллиона рублей.

Все действия – через приложение «Мой налог»

Регистрацию физических лиц и ИП в качестве плательщиков НПД планируется проводить за один день без визита ИФНС через мобильное приложение “Мой налог”. Для этого потребуется загрузить в приложение:

Еще проще будет тем, у кого есть доступ к личному кабинету налогоплательщика. В таком случае потребуется только заявление.

Вот еще некоторые аспекты работы приложения “Мой налог”:

- в приложение нужно будет вносить данные о поступлениях денег от покупателей или заказчиков.

- из приложения можно будет узнать о суммах налога и сформировать чеки о продажах;

- с помощью приложение можно будет сняться с учета в качестве плательщика НПД.

Устанавливать приложение можно будет на компьютер, ноутбук, планшет, смартфон. Однако пока скачать приложение «Мой налог» в App Store или Google Play невозможно (оно еще не готово).

Покупателям потребуется выдавать чеки

При расчетах покупателю с использованием мобильного приложения “Мой налог” будет выдаваться фискальный чек, данные которого автоматически будут передаваться в налоговый орган.

Чек можно будет передавать покупателю «на бумаге» или в электронном виде (например, отправить на почту или предложить сканировать OR-код»).

Обратите внимание: в качестве обязательного элемента чека предусмотрен ИНН. Это означает, что у каждого покупателя работ или услуг потребуется спрашивать ИНН. Если номера нет, то чек выписать не получится. По ИНН налоговики смогут, в частности, понять – является ли физическое лицо (покупатель) индивидуальным предпринимателем. И правильно определить ставку налога.

Заметим, что невыдача чеков покупателям — юрлицам и ИП, лишит их права уменьшать налог (например, УСН) на покупку товаров, работ или услуг у плательщиков НПД.

Также на рассмотрении в Государственной Думе находится еще один закон, который вводит с 2019 года ответственность за нарушения в формировании и передаче данных через мобильное приложение «Мой налог». Предлагается добавить в часть первую НК статью 129.13, которая устанавливает за это ответственность.

Расчет нового налога

Рассчитывать сумму НПД станут сами налоговики на основании данных, которые внесены в мобильное приложение «Мой налог» При этом предусмотрен налоговый вычет, который будет зависеть от ставки налога. Если доход платится по ставке 4%, то вычет составит 1% от дохода. Если же применяется ставка 6%, то вычет больше – 2% от дохода. Однако в обоих случаях вычет не может быть более 10 тыс.рублей в месяц.

Расходы налоговую базу по НПД уменьшать не будут.

Новый налоговый режим не предусматривает уплату страховых взносов во внебюджетные фонды. Потребуется платить только налог: 4 или 6 процентов с доходов. Однако плательщикам налога дано право уплачивать страховые взносы на обязательное пенсионное страхование в добровольном порядке с ограничением максимального размера таких взносов. Пока такой “максимальный” размер неизвестен.

Срок уплаты НПД

Срок уплаты нового налога для самозанятых – не позднее 25 числа каждого месяца. То есть, допустим, налог за январь 2019 года потребуется заплатить не позднее 25 февраля 2019 года.

Как налоговики будут контролировать доходы

Никакой отчетности в рамках нового спецрежима сдавать не потребуется. Так, в частности, не предусмотрена отчетность по полученным доходам в рамках применения НПД. Но возникает разумный вопрос: как тогда налоговики будут контролировать размеры полученных доходов? По всей видимости, налоговики будут полагаться только на информацию о доходах, которую человек сам ввел в приложение “Мой налог”.

Однако не стоит забывать, что у налоговиков имеются и другие способы контроля за движением денежных средств по счетам. Так, к примеру, все чаще ходят слухи о том, что налоговики уже сейчас отслеживают операции по всем банковским картам.

Также портал “Бизнес ФМ” пишет: этим летом сообщалось, что власти Москвы намерены выявлять «серую» аренду с помощью анализа «больших данных»: скорее всего, под это попадут крупнейшие онлайн-сервисы объявлений. В соцсетях обсуждают и еще одну схему: якобы налоговики смотрят, у кого в собственности больше двух объектов недвижимости, и запрашивают по этим людям информацию о счетах. Подтвердившиеся подозрения могут закончиться наказанием вплоть до года лишения свободы.

Что важно знать индивидуальным предпринимателям: ответы на вопросы

Вопрос про сдачу квартиры ИП в аренду

Действующий ИП применяет УСН с объектом “доходы”. При этом он сдает личную квартиру в аренду физическому лицу, но упрощенный налог по УСН с такого не платит. Может ли с 2019 года ИП начать платить налог на профессиональный доход с доходов от сдачи квартиры чтобы “выйти их тени” по этим доходам?

Ответ: Нельзя совмещать НПД с УСН. Поэтому ИП может начать платить “упрощенный” налог с доходов от сдачи своей квартиры по ставке 6 процентов. Или другой вариант – перейти на уплату НПД и платить новый налог с 2019 года по ставке 4 процента.

Заметим, что плательщики НПД, сдающие свои квартиры, не потеряют ни права на имущественный вычет по подпункту 4 пункта 2 статьи 220 НК РФ, ни права не платить налог вообще, если будут соблюдены условия пункта 17.1 статьи 217 НК РФ. Однако если владелец квартиры был ранее предпринимателем и уже сдавал квартиру как ИП, то у него не получится воспользоваться ни вычетом, ни правом не платить налог при продаже сдававшейся квартиры

Вопрос по страховые взносы ИП

ИП платит страховые взносы каждый год. С 2019 года эту сумма опять становится больше. Для ИП эта сумма существенно “бьет по карману”. Если сохранить статус ИП, перейти с 2019 года на уплату НПД, то потребуется ли продолжать платить страховые взносы? Также см. “Страховые взносы ИП с 2019 года: размеры“.

Ответ: Индивидуальные предприниматели, применяющие НПД, вправе не уплачивать страховые пенсионные и медицинские взносы. То есть, если перейти с 2019 года на НПД, то на страховых взносах можно съэкономить. Однако помните, что пороговое значение дохода, при котором можно использовать новый специальный налоговый режим, не более 2,4 млн рублей в год. Также не по всем доходам можно применять НПД (см. выше).

Как ИП перейти на уплату НПД

Как ИП перейти на уплату нового налога?

Ответ: Индивидуальные предприниматели, применяющие спецрежимы (например, УСН или ЕНВД), могут перейти на НПД в любой момент после 1 января 2019 года. Если же они решат отказаться от НПД, то смогут вернуться на другой спецрежим сразу после отказа. Надо будет только подать заявление (уведомление) в ИФНС.

Вопрос про статус ИП

Может ли ИП сняться с учета в этом качестве и начать платить НПД как обычное физическое лицо?

Ответ: Да, ИП может сначала сняться с учета в ИНФС в качестве ИП и начать платить НПД как физическое лицо.

| Видео (кликните для воспроизведения). |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источники

-

Кони, А.Ф. Избранные произведения; Юридическая литература, 2012. — 495 c. -

Мачин, И. Ф. История политических и правовых учений. Учебное пособие для прикладного бакалавриата / И.Ф. Мачин. — М.: Юрайт, 2016. — 220 c. -

Скрынник, А. М. Правоведение / А.М. Скрынник. — М.: Мини Тайп, 2013. — 352 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")