Содержание

- 1 Как открыть банковский аккредитив при покупке квартиры

- 2 Что такое аккредитив?

- 3 Рассчитываемся за квартиру через аккредитив: пример для договора купли-продажи

- 4 Все нюансы купли-продажи квартиры с использованием аккредитива и образец оформления подобного договора

- 5 Расчеты при покупке квартиры через аккредитив

Как открыть банковский аккредитив при покупке квартиры

Автор: Виктор, главный редактор. Экономист. Опыт работы в финансах более 15 лет. Дата: 27 октября 2017. Время чтения 6 мин.

Аккредитив – виртуальная банковская «ячейка», которая вскоре составит серьезную конкуренцию реальному депозитарному хранилищу. Деньги «замораживаются» на счету и выдаются только после регистрации квартиры или иной недвижимости на нового собственника. Несмотря на наличие минусов, у данной формы взаиморасчета есть важное преимущество – продавец гарантированно получит полную оплату по договору, если добросовестно выполнит его условия, и цена за это будет невелика.

Что такое банковский аккредитив

При сделках с недвижимостью стороны стараются защититься от недобросовестности контрагента. Аккредитив в банке при покупке квартиры делает взаиморасчеты максимально безопасными. Кредитное учреждение само становится гарантом исполнения договора между покупателем и продавцом недвижимого объекта.

Что такое аккредитив в банке при купле-продаже квартиры, полезно знать всем, кто решил приобрести недвижимость или расстаться с ней. С данным способом расчета граждане знакомы хуже, чем с закладыванием денег в банковскую ячейку. Хотя у него есть ряд достоинств, зная о которых, многие предпочли бы рассчитаться именно так. Аккредитив, как и использование банковской ячейки, минимизирует риски сделки.

Аккредитив – это безналичная «ячейка». В банке открывается специальный аккредитивный счет (эта функция возлагается на приобретателя жилья), куда поступает денежная сумма за совершенную покупку. Затем она перечисляется на корреспондентский счет банка-исполнителя. Обычно это банк, где открыт счет продавца недвижимости. Как только квартира перейдет в собственность покупателя, а продавец это документально докажет, ему перечислят зарезервированные деньги на его банковский счет.

Стороны заранее договариваются, что купля-продажа будет осуществляться через банковский аккредитив. Обычно это указывается не только в содержании заключенного договора, но и в его названии. Документ так и именуют – «Договор купли-продажи квартиры № ___ (аккредитив)».

Плюсы и минусы безналичного взаиморасчета

Соглашаясь на проведение сделки через аккредитивный счет, нужно представлять достоинства и недостатки подобного взаиморасчета.

Таблица 1. Преимущества и недостатки аккредитива

| Преимущества | Недостатки |

| Надежность и безопасность расчета между покупателем и продавцом | Сделка проходит медленнее, чем при иных способах взаиморасчета |

| Не нужно проверять купюры на подлинность, оплачивая данную услугу банка | Применяется сложный документооборот |

| Банк заинтересован в чистоте сделки, выполнении всех условий договора и тщательно это контролирует | Если аккредитивный счет используется именно для сделки с квартирой, то некоторые банки (в частности, Сбербанк) взимают за это дополнительные комиссионные |

| При выполнении обязательств перед покупателем продавец гарантированно получает свои деньги | Возврат денежной суммы покупателю возможен только через суд |

| Исключена пропажа денежной суммы (что возможно, например, при аренде банковской ячейки) | Налоговые инспекторы узнают об этой сделке |

| При всех вышеперечисленных преимуществах открытие аккредитивного счета редко стоит дороже, чем аренда депозитарного сейфа, к которой добавляется оплата услуги по перерасчету денег | Некоторые банки чрезмерно завышают стоимость такой услуги, из-за чего стороны выбирают иные методы взаиморасчета |

Виды аккредитивов

Аккредитив является финансовым обязательством банка. Он обязуется выполнить поручение покупателя: выдать деньги продавцу недвижимости на определенных условиях.

Есть несколько видов аккредитива:

- отзывной аккредитив – открывший его покупатель вправе в любой момент отозвать внесенную сумму и аннулировать счет (продавцы редко соглашаются на подобный вариант, так как перечисление им денег зависит от добросовестности контрагента);

- безотзывный аккредитив – покупатель не вправе его аннулировать по собственной воле, без согласия продавца;

- безакцептный аккредитив – после перерегистрации квартиры на нового владельца ее продавец может обращаться за получением «забронированной» суммы сам, без присутствия плательщика;

- покрытый аккредитив – банк покупателя перечислил внесенную на аккредитивный счет сумму банку-исполнителю, и она остается у него весь срок действия аккредитива;

- непокрытый аккредитив – банк-эмитент не перечисляет деньги, а дает право организации-исполнителю списать необходимую сумму с корреспондентского счета, открытого у «эмитента».

Важно! При сделках с квартирой аккредитив только безотзывной. Покупатель не сможет отозвать свои деньги раньше оговоренного срока без согласия продавца. Это право у него появится только в том случае, если продавец просрочит исполнение своих обязательств по договору купли-продажи.

Стоимость «аккредитивной» сделки

Эксперты называют примерную стоимость аккредитива в большом диапазоне – от 20 до 40 тысяч рублей. Вероятно, она будет снижаться, так как государство заинтересовано в проведении прозрачных сделок и будет их стимулировать. Но пока комиссии за использование при расчетах банковского аккредитива велики, хотя и сегодня ряд банков делают их вполне доступными.

Лидером по открытию аккредитивных счетов является Сбербанк. Действуют следующие тарифы:

- 0,2% от внесенной на аккредитив суммы, если банк будет эмитентом и исполнителем в одном лице: минимальная сумма ограничена 1000 руб., максимальная – 5000 руб.;

- 0,3% – если ему придется взаимодействовать с другими кредитными учреждениями;

- + 2000 руб. – во столько обойдется обслуживание проводимой сделки.

Несколько другие расценки заявлены банком «ВТБ 24»:

- 0,2% от общей суммы на аккредитиве за его открытие (неважно, будет ли взаимодействие со сторонними организациями);

- 0,2% от суммы платежа – за исполнение поручения плательщика в отношении 3-го лица;

- 0,2% от общей суммы – за ее изменение или коррекцию срока действия аккредитивного счета;

- 1200 руб. – за преждевременный отзыв аккредитива.

«Промсвязьбанк» – еще одно топовое кредитное учреждение России. На своем сайте оно предпочитает называть аккредитив «электронной ячейкой» и предлагает гражданам воспользоваться ею всего за 2500 руб. (вне зависимости от размера вносимой суммы).

Особенности совершения сделки

Аккредитив подразумевает открытие банковского счета, куда покупатель вносит денежную сумму, равную стоимости приобретаемой им квартиры. Этому предшествует:

- составление и подписание договора купли-продажи, предусматривающего расчет через аккредитивный счет;

- подача покупателем заявления в банк, где он просит открыть ему аккредитивный счет.

В договоре купли-продажи при такой форме передачи денег указывают:

- какой банк открывает аккредитив покупателю жилья (банк-эмитент);

- какой банк выдаст продавцу деньги (банк-исполнитель);

- кто является получателем «забронированной» денежной суммы;

- какие документы обязан предоставить банку продавец, в какой срок;

- кто из сторон несет расходы по открытию аккредитивного счета (обычно покупатель это делает за собственные средства, хотя стороны могут договориться как угодно);

- в какой срок покупатель должен открыть аккредитив и внести на него деньги;

- его ответственность за нарушение срока (в договоре указывается размер неустойки за каждый день просрочки).

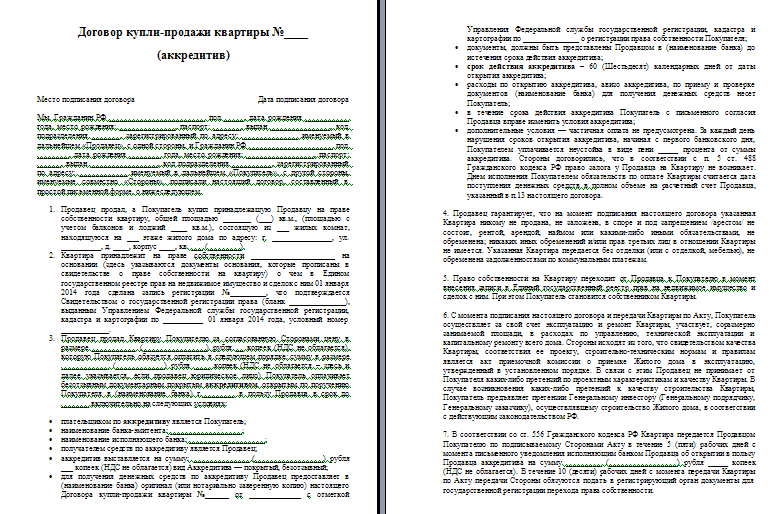

Рис. 2. Образец договора купли-продажи квартиры через аккредитив

Внимание! Покупатель и продавец недвижимости предварительно решают, будут ли они работать с одним банком или с разными кредитными учреждениями. Если у продавца счет открыт в той же финансовой организации, где оформлен аккредитив, то этот банк будет исполнителем и эмитентом одновременно.

После того как аккредитивный счет открыт, а деньги положены, банк-эмитент обязан проинформировать об этом продавца. С момента внесения покупателем денег его обязательства по договору купли-продажи считается исполненными. Чтобы получить эту сумму, продавцу нужно исполнить свою часть соглашения (передать квартиру в собственность плательщика). Его действия ограничиваются во времени – в заявлении покупателя на открытие аккредитива и в договоре купли-продажи указывается, в какой срок он должен это сделать.

Исполнив обязательство, получатель зарезервированных денег предъявляет банку-исполнителю договор купли-продажи, зарегистрированный в Росреестре. Возможно, стороны договорятся, что ему нужно представить и иные бумаги. Исполняющая кредитная организация проверяет их несколько дней. Когда она убедится, что все в порядке, деньги с корреспондентского счета банка отправляются на собственный счет продавца.

Расчеты с использованием аккредитива производятся только в безналичной форме. Банковская организация отвечает за соблюдение условий, обозначенных в договоре купли-продажи. Также она несет ответственность за то, чтобы покупателем были предоставлены нужные документы и в полном комплекте.

О том, как провести сделку с использованием аккредитива, расскажет видеоконсультация эксперта:

Сохраните и поделитесь информацией в соцсетях:

Что такое аккредитив?

Немногим из нас приходится часто сталкиваться с покупкой либо продажей квартиры. Именно этим и могут воспользоваться злоумышленники: такие сделки связаны с передачей крупных сумм между двумя незнакомыми людьми и бумагами на подтверждение собственности, где также возможны подвохи. Предотвратить финансовые потери поможет использование аккредитива.

Что такое аккредитив

Аккредитив при покупке квартиры – это способ взаиморасчета между покупателем и продавцом при посредничестве банка. Такая схема исключает возможность обмана с обеих сторон. Хотя аккредитив используется не только в сделках с недвижимостью — его можно задействовать и в расчетах при поставке товара с незнакомой организацией, в том числе зарубежной. Это древний финансовый инструмент, прошедший проверку временем: первый аккредитив был выдан банком Англии в 18 веке, хотя его аналоги были еще раньше. В России аккредитив появился в конце 1920-х годов и активно использовался, например, в виде командировочных.

Аккредитив при покупке недвижимости

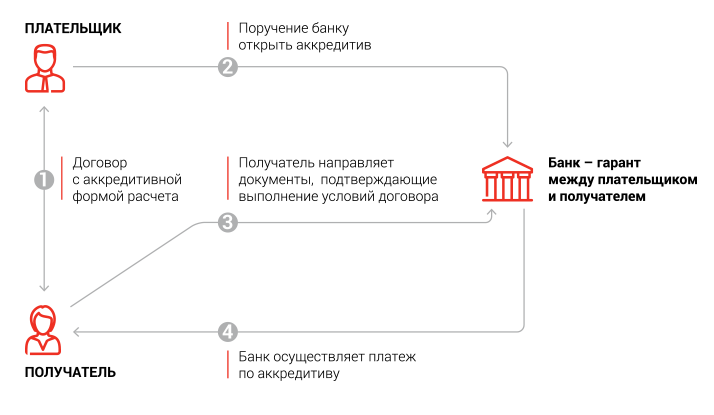

Пошагово процесс оплаты аккредитивом при покупке жилья выглядит следующим образом:

- Заключается договор купли-продажи с аккредитивом.

- Покупатель открывает аккредитив в своем банке и кладет на него деньги.

- Стороны проводят сделку. Приобретаемый объект переходит в собственность покупателя (запись в Росреестре).

- Продавец предоставляет в банк документы, подтверждающие завершение сделки.

- После их проверки, банк переводит продавцу его деньги.

При использовании банковского аккредитива деньги хранятся на обособленном счете, и ни одна из сторон не имеет к ним прямого доступа до момента передачи права собственности. Схема может включать в себя как один, так и два банка:

Схема аккредитива с одним банком

Схема аккредитива с двумя банками

Виды аккредитивов

По возможности закрытия счета:

- Безотзывной . Именно с ними работает большинство банков. Такие аккредитивы могут быть закрыты только при наличии согласия обеих сторон.

- Отзывной . Этот вид аккредитивного счета несколько ущемляет интересы продавца, т. к. может быть закрыт без его согласия. По этой причине отзывные аккредитивы практически не используются на практике.

По месту хранения денег:

- Покрытый . В этом случае банк-эмитент (открывший аккредитив по просьбе покупателя) переводит все деньги исполняющему банку, который будет осуществлять расчеты с продавцом.

- Непокрытый . Данный вариант предусматривает хранение денег на счетах банка-эмитента. При этом исполняющий банк имеет возможность самостоятельно списывать средства с аккредитивного счета.

Наиболее популярный – безотзывной покрытый аккредитив. Он в равной степени защищает интересы продавца и покупателя, а деньги с самого начала находятся в распоряжении банка, который будет осуществлять расчеты.

Существуют и другие, более редкие виды аккредитивов:

- Аккредитив с красной оговоркой . Позволяет получить продавцу часть денег до завершения сделки. Условия получения такого аванса заранее оговариваются в договоре купли-продажи.

- Кумулятивный . Позволяет перенести неистраченную сумму на другой аккредитив покупателя. Однако такой вид больше подходит для взаиморасчетов между юр. лицами, совершающими регулярные сделки. При разовом приобретении недвижимости покупатель просто получит оставшиеся деньги на свой банковский счет.

- Другие виды — револьверный, подтвержденный, резервный и пр.

Комиссии банка по аккредитиву

Условия открытия аккредитива и стоимость такой услуги можно посмотреть на официальном сайте выбранной кредитной организации. В Сбербанке это будет стоить 2 тыс. рублей, в Альфа банке минимальная комиссия составит 1650 руб. В Райффайзенбанке плата за услугу варьируется в диапазоне от 0 (при сумме более 1 млн. руб.) до 3500 руб. (для аккредитивов на сумму менее 1 млн. руб., открытых в московских подразделениях).

Стороны сделки самостоятельно решают, кто будет оплачивать комиссию, и указывают это в договоре купли-продажи.

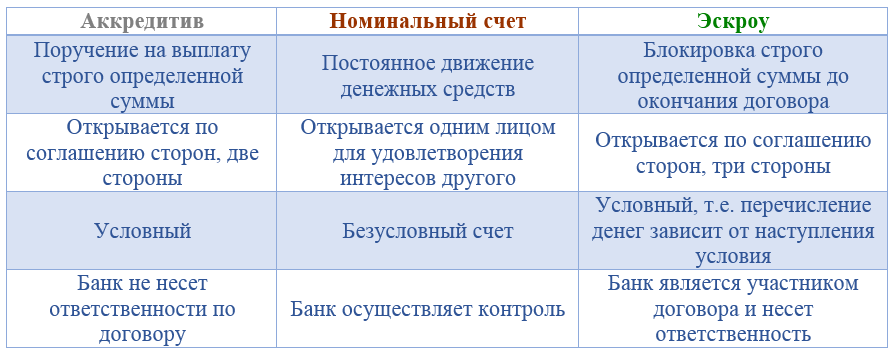

Аккредитив или эскроу-счет?

Аккредитив очень похож на эскроу-счет, который также очень часто применяется при сделках с недвижимостью. С июля 2019 года согласно поправкам к федеральному закону 214-ФЗ «Об участии в долевом строительстве», приобретать квартиры в строящихся домах можно только посредством эскроу-счетов. Иначе говоря, застройщик теперь получит не деньги инвестора, а банковский кредит на строительство. Плата застройщика по кредиту ведет к удорожанию недвижимости, что заметно снижает выгоду при приобретении жилья на раннем этапе.

Основное отличие аккредитива от эскроу состоит в ответственности банка по договору — аккредитив это двусторонний договор, где банк не является третьей стороной. Таким образом, хотя банк выступает участником и гарантом проведения сделки, ответственность его ограничена. Кроме того, аккредитив может быть отзывным. Он требует расширенный пакет документов — закон в случае аккредитива подходит к документам более формально и строго. Ну и наконец, аккредитив позволяет задействовать два банка, что может быть удобно при расчете с иностранными партнерами.

Преимущества и недостатки

Аккредитив – это лишь один из способов передачи денег покупателем продавцу. По сравнению с прямым взаиморасчетом, он имеет ряд преимуществ :

- Гарантия соблюдения интересов всех сторон сделки. В случае оплаты аккредитивом, расчет происходит только после перехода права собственности к покупателю. При этом продавец также может быть уверен в том, что получит свои деньги, т. к. они уже лежат на аккредитивном счете в банке.

- Нет необходимости использовать наличные деньги. Все расчеты происходят в безналичной форме. Ни покупателю, ни продавцу не придется носить с собой пачки денег, переживая за их сохранность.

- Нет необходимости уплаты аванса, который как правило используется как подтверждение серьезности намерений покупателя. В случае с аккредитивом, вся сумма вносится на специальный счет еще на начальных этапах оформления сделки.

Недостатки использования аккредитива хоть и незначительны, но все же могут доставить некоторые сложности при совершении сделки.

- Необходимость точного соблюдения всех условий договора. Использование аккредитива при продаже квартиры подразумевает, что продавец максимально быстро предоставит в банк все необходимые документы. Если по какой-либо причине этого не произойдет либо сделка будет проведена с некоторыми нарушениями изначально оговоренных условий, получение денег продавцом будет проблематичным. Эскроу-счет более гибок к документации.

- Страхование средств на счету не более 1.4 млн. рублей банковского депозита, тогда как суммы при покупке недвижимости обычно выше. Так что для сделки рекомендуется очень надежный банк. В эскроу-счете страховая сумма до 10 млн. рублей.

- Дополнительное время ожидания. Оно возникнет в результате перевода денег с аккредитива на счет продавца в другой банк. Эта процедура может занять несколько дней.

- Комиссии банков. Большинство банков предоставляют данную услугу за определенную плату. Учитывая суммы сделки, вряд ли комиссия в несколько тысяч рублей будет иметь серьезное значение, но все-таки.

Как мы видим, преимущества оплаты аккредитивом перекрывают его недостатки. Если надежность проведения сделки важнее возможности ускорить процесс передачи денег и сэкономить на комиссии, есть смысл присмотреться к данному варианту расчетов.

Аккредитив или банковская ячейка?

Для многих участников рынка недвижимости более привычным способом расчетов является использование банковской ячейки. По своей сути она похожа на аккредитив. Это, простыми словами, способ передачи денег банку до момента перехода права собственности.

Разница между этими способами заключается в форме передаваемых денег. При использовании банковской ячейки, туда кладутся наличные деньги. Ключ от нее хранится у покупателя и передается продавцу только после перехода права собственности на недвижимость. Взамен продавец пишет расписку о получении денег. Имея на руках ключ и все необходимые документы, продавец идет в банк и забирает деньги из ячейки.

Аккредитив и эскроу-счет являются более современными способами проведения взаиморасчетов. Они проще в оформлении и не требуют использования наличных денег. Да, стоимость аккредитива несколько выше ячейки, но при сделках с крупными суммами денег вряд ли экономия нескольких сотен рублей станет решающим фактором.

Заключение

Использование аккредитива при покупке квартиры предполагает участие банка, который хотя и не является стороной договора, имеет ряд обязанностей. Так, банк-эмитент, где делается заявление об открытии аккредитива, несет о тветственность перед покупателем, а исполняющий банк, который должен исполнить поручение, отвечает перед банком-эмитентом. Покупатель гарантированно получит купленную квартиру. Продавец тоже может быть уверен в сделке: после подачи необходимых документов, банк переведет ему оговоренную в договоре сумму.

Само собой, и покупатель, и продавец могут в последний момент передумать и все отменить. Однако никто при этом не окажется обманутым: покупатель не лишится своих денег, а продавец – квартиры.

Рассчитываемся за квартиру через аккредитив: пример для договора купли-продажи

Расчеты по договору купли-продажи квартиры – один из самых важных вопросов в сделках с недвижимостью. Наряду с банковскими ячейками и расчетом через депозит нотариуса, закон предусмотрел два сравнительно безопасных способа передачи денег: аккредитив и счет эскроу. В качестве посредника при таких расчетах выступает банк.

Что это такое?

По сути, аккредитив – аналог банковской ячейки. Банк обязуется по поручению покупателя квартиры перечислить на счет продавца определенную сумму денег при условии наступления определенных обстоятельств.

| Видео (кликните для воспроизведения). |

Схема использования аккредитива следующая:

- Продавец и покупатель договариваются рассчитаться за квартиру через аккредитив, прописывают это в договоре купли-продажи квартиры.

- Покупатель отправляется с договором купли-продажи в банк, в который подает заявление об открытии аккредитива. В заявлении прописывается, какую сумму нужно будет перевести на счет покупателя, и какие документы должен принести продавец для получения денег.

- Банк получает заявление, открывает аккредитив и блокирует на нем сумму оплаты за квартиру. Затем банк отправляет продавцу уведомление об открытии счета, наличии на нем денег и о том, как их получить.

- Стороны регистрируют переход права собственности в Росреестре.

- Продавец, получив договор купли-продажи квартиры с отметкой Росреестра, идет в банк, передает документы.

- Банк проверяет документы на соответствие условиям, затем – переводит сумму на счет продавца.

Если продавец не принес необходимый документ, аккредитив закрывается, а деньги возвращаются покупателю.

Нюансы оформления: образец

Хоть аккредитив и возникает на основании соглашения между покупателем и банком, в основном договоре купли-продажи следует указать основные условия открытия аккредитива, чтобы условие о порядке оплаты было согласованным. Это обезопасит стороны в будущем, если возникнет какой-либо спор по основному договору.

Прописывать, что соглашение об открытии аккредитива является обязательным приложением к договору купли-продажи, не нужно. Достаточно подробно прописать условия открытия аккредитива в соответствующем разделе договора.

В разделе «Расчеты» основного договора купли-продажи нужно подробно описать способ оплаты квартиры, указать, в каком банке открывается аккредитив, в какой срок производится расчет, какие документы должен представить продавец в банк, чтобы получить оплату.

«Сумма платы за квартиру в размере ______________ рублей _____ копеек передается Продавцу путем использования аккредитива. Аккредитив открывается по поручению Покупателя в пользу Продавца в срок до _______ включительно. Условия открытия аккредитива:

- наименование банка-эмитента: _____________;

- наименование исполняющего банка: _______________;

- получателем средств по аккредитиву является Продавец;

- аккредитив выставляется на сумму: ______________ (_________________) рубля ___ копеек

- вид аккредитива — покрытый, безотзывный;

- для получения денежных средств по аккредитиву Продавец предоставляет в ________________ (наименование банка) оригинал настоящего Договора купли-продажи квартиры №______ от _____________ с отметкой Управления Федеральной службы государственной регистрации, кадастра и картографии по ______________ о регистрации права собственности Покупателя;

- документы, должны быть представлены Продавцом в Банк до истечения срока действия аккредитива;

- срок действия аккредитива – ___________ календарных дней от даты открытия аккредитива;

- расходы по открытию аккредитива, авизо аккредитива, по приему и проверке документов (наименование банка) для получения денежных средств несет Покупатель.

Днем исполнения Покупателем обязательств по оплате Квартиры считается дата поступления денежных средств в полном объеме на расчетный счет Продавца.»

Возьмите образец соглашения покупателя и банка, через который планируете рассчитываться, и по такому же типу пропишите основные условия аккредитива в договоре купли-продажи.

Аккредитив имеет ряд существенных недостатков:

- покупатель и банк может закрыть аккредитив без участия продавца;

- средства на аккредитиве застрахованы только на сумму 1,4 миллиона рублей;

- соглашение об аккредитиве оформляется между покупателем и банком, продавец не имеет к нему никакого отношения.

Несмотря на высокую безопасность расчетов через аккредитив, все больше участников рынка недвижимости выбирают более современный и удобный способ – счет-эскроу, который лишен перечисленных недостатков.

Счет эскроу при покупке

Счет эскроу – это современный способ расчетов по договорам купли-продажи недвижимости. Он отличается от аккредитива большей безопасностью, благодаря следующим моментам:

- соглашение о счете эскроу оформляют три стороны: банк, продавец и покупатель;

- банк несет повышенную ответственность по операциям на счете эскроу, чем по аккредитиву;

- закрыть счет можно только при участии трех сторон;

- более гибкие условия соглашения, чем при аккредитиве;

- средства на счете эскроу застрахованы на сумму 10 миллионов рублей.

Вам будет интересно:

Рассказываем пошагово, как купить и продать квартиру в ипотеку.

Внимательно рассматриваем основной и предварительный ДКП при ипотеке.

Особенности купли-продажи квартиры с залогом или арестом — смотрите здесь.

Схема использования счета эскроу следующая:

- Продавец и покупатель договариваются рассчитаться за квартиру через счет эскроу.

- Прописывают это в договоре купли-продажи квартиры.

- Стороны подписывают с банком договор счета эскроу. В договоре указывается срок счета, сумма и какие документы должен принести продавец для получения денег.

- После открытия счета покупатель перечисляет на него деньги.

- Стороны регистрируют переход права собственности в Росреестре.

- Продавец, получив договор купли-продажи квартиры с отметкой Росреестра, идет в банк, передает документы.

- Банк проверяет договор на соответствие условиям, затем – переводит сумму на счет продавца.

Если продавец не предоставит необходимые бумаги, счет эскроу закроется, а деньги вернутся покупателю.

Образец в ДКП

В отношении счета эскроу у сторон будет отдельный полноценный договор, который заключают три стороны: покупатель, продавец и банк. В данном договоре подробно будут прописаны условия открытия и использования счета, однако, и в основном договоре купли-продажи следует указать основные моменты по эскроу. Это нужно, чтобы условие об оплате квартиры было согласованным.

Не обязательно прописывать, что договор об эскроу является обязательным приложением к договору купли-продажи. Если в ДКП указаны основные условия использования эскроу – этого достаточно.

В разделе «Расчеты» нужно подробно описать способ оплаты квартиры, указать, в каком банке открывается счет, в какой срок производится расчет, какие документы должен представить продавец в банк, чтобы получить оплату. Условие о счете эскроу может звучать примерно так:

«Сумма платы за квартиру в размере ______________ рублей _____ копеек передается Продавцу через эскроу-счет в полном объеме. Эскроу-счет открывается по соглашению сторон с банком ___________ (наименование банка) на срок до _______ включительно. Условия открытия эскроу-счета:

- наименование банка: _____________;

- депонентом является Покупатель, бенефициаром является Продавец;

- для получения денежных средств со счета-эскроу Продавец предоставляет в ________________ (наименование банка) оригинал настоящего Договора купли-продажи квартиры №______ от _____________ с отметкой Управления Федеральной службы государственной регистрации, кадастра и картографии по ______________ о регистрации права собственности Покупателя;

- документы, должны быть представлены Продавцом в Банк до истечения срока открытия счета-эскроу;

- расходы по открытию счета эскроу несет Покупатель.

Днем исполнения Покупателем обязательств по оплате Квартиры считается дата поступления денежных средств в полном объеме на расчетный счет Продавца.»

Все нюансы купли-продажи квартиры с использованием аккредитива и образец оформления подобного договора

Один из самых важных вопросов при сделках с недвижимостью – взаиморасчеты между продавцом и покупателем. Законом предусмотрено несколько сравнительно безопасных способов передачи денег, одним из которых является аккредитив. Использование этого метода передачи средств предполагает наличие посредника в роли которого выступает банк.

Аккредитив представляет собой обязательство банка по выплате денежных средств по поручению клиента третьей стороне в роли которой выступает продавец. Действие становится возможным только после того как клиент предоставляет в банк чек.

В этой ситуации кредитная организация берет на себя обязанности гаранта, получатель средств выступает в роли бенефициара, а клиент при этом является плательщиком.

Аккредитив представляет собой гарантированный платеж, процедура оформления которого регулируется:

Существует три группы аккредитивов:

- Отзывные и безотзывные.

- Гарантированные и депонированные.

- Подтвержденные и неподтверждённые.

Что такое аккредитив простыми словами рассказано в видео:

Плюсы и минусы использования

Прежде чем прибегать к помощи аккредитива, нужно взвесить все преимущества и недостатки сделки с его использованием.

Достоинства:

- Банк не станет перечислять средства на счет продавца вплоть до того момента, пока тот не предоставит доказательства исполнения своих обязательств. Продавец, в свою очередь, уверен в том, что гарантированно получит деньги.

- Аккредитив имеет ограниченный срок действия, и, в свою очередь, содержит четкие сроки в которые участники сделки должны предоставить документы, подтверждающие исполнение обязательств.

- Этот тип взаиморасчетов эффективно обеспечивает целевое использование денег плетельщика.

Минусы:

- Усложненная процедура оформления основного договора купли-продажи.

- Увеличение расходов на оформление сделки. Банки берут определенную плату за оформление аккредитива, что создает дополнительную финансовую нагрузку на продавца и покупателя.

Как оформить?

-

В первую очередь, участники сделки должны достигнуть согласия в вопросе выбора типа расчётов, что должно быть отображено в основном ДКП. После этого продавец и покупатель определяются с банком и уточняют информацию о возможности открытия аккредитива. В заявлении установленного образца должны содержаться сведения о том, какая сумма должна поступить на счёт покупателя, и на основании каких документов средства могут быть переданы продавцу.

Если необходимые подтверждающие документы предоставлены не были – аккредитив будет закрыт, а средства возвращены покупателю.

Что должно содержать соглашение?

- Фактические дату и место подписания договора.

- Персональные данные продавца и покупателя.

- Адреса, по которым зарегистрированы участники сделки.

- Подробные сведения об объекте недвижимости, который является предметом договора купли-продажи. В том числе необходимо указать общую площадь жилья, этажность дома, количество комнат и т. д.

- Общую стоимость отчуждаемой недвижимости. Эти данные необходимо указать как цифрами, так и прописью.

- Перечень правоустанавливающих документов.

- Порядок расчётов между сторонами – аккредитив.

- Подписи продавца и покупателя, а также их расшифровка.

- Скачать бланк договора купли-продажи квартиры с аккредитивом

- Скачать образец договора купли-продажи квартиры с аккредитивом

В строящемся доме

Если с использованием аккредитива приобретается квартира, находящаяся в еще несданном в эксплуатацию доме, то соглашение о покупке будет иметь существенное отличие от прочих вариантов договора купли-продажи.

В роли контрагента в данном случае выступит компания застройщик, поэтому в раздел о передаче ключей покупателю должна быть внесена такая фраза: «Аккредитив будет считаться исполненным с момента фактической сдачи или получения объекта недвижимости и подписания всей необходимой документации».

Дом достраивается и вводится в эксплуатацию, квартира передается в распоряжение покупателя, после чего стороны обращаются в банк. Специалисты кредитной организации проводят проверку в ходе которой исключаются причины закрытия аккредитива, после чего деньги перечисляются на счет продавца.

Нужен ли нотариус?

Заверять нет необходимости. Нотариальное удостоверение ДКП потребуется лишь в том случае, если имеет место долевая собственность или волеизъявление участников сделки.

На что обратить внимание?

-

Срок аккредитива должен быть установлен с тем расчётом, чтобы стороны имели время на передачу объекта недвижимости и завершение регистрационных действий. Стандарт – это 30 календарных дней, однако этот срок может быть увеличен в случае возникновения непредвиденных обстоятельств:

- Болезнь продавца или покупателя.

- Смерть близких родственников участников сделки.

- Чрезвычайные ситуации.

Статья 868 ГК РФ. Отзывный аккредитив

- Отзывный аккредитив может быть изменен или отменен по поручению плательщика банком-эмитентом в любой момент без предварительного уведомления получателя средств.

- Исполняющий банк осуществляет платеж или иные операции по отзывному аккредитиву, если к моменту их совершения им не получено уведомление банка-эмитента об изменении или отмене аккредитива.

С помощью аккредитива средства от продажи квартиры могут быть максимально безопасно переданы от покупателя продавцу, что делает этот банковский продукт крайне популярным при сделках с енедвижимостью. Он способен существенно сократить финансовые риски сторон, однако, для того чтобы защитить свои средства, участники сделки должны обратиться в надежную кредитную организацию, а также привлечь к составлению договора профессионалов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расчеты при покупке квартиры через аккредитив

Безотзывный аккредитив при продаже квартиры — способ расчетов между покупателем и продавцом. Широкое распространение этого варианта связано с необходимостью обеспечения безопасности сделки и преимуществами решения по сравнению с другими практикуемыми способами расчетов.

Что представляет собой безотзывной аккредитив

В банковской практике, если говорить простым языком, аккредитив в рамках сделки купли-продажи — это обязательство банка перед клиентом-покупателем сделать платеж в пользу продавца на основании представленных последним документов, свидетельствующих о соблюдении условий сделки. Таким образом, банк выступает гарантом финансовых расчетов между покупателем и продавцом и берет на себя непосредственное их выполнение, но за счет покупателя.

Безотзывной аккредитив, в отличие от отзывного, не может быть аннулирован, а его условия — изменены без согласования со всеми участниками сделки. Это повышает уровень надежности расчетов.

Использование аккредитива в сделках купли-продажи недвижимости:

- Заключение договора купли-продажи.

- Обращение покупателя в банк с заявлением на аккредитив и внесение на счет денежной суммы, которая включает платеж по сделке и сумму банковской комиссии за открытие аккредитива.

- Выполнение продавцом условий договора купли-продажи и предоставление в банк документов, подтверждающих регистрацию сделки (прав) в Росреестре.

- Проверка банком представленных продавцом документов и перевод денег за покупку недвижимости на его счет в этом же банке или другом.

- Если сделка не удалась, не выполнены условия и т.п., банк возвращает деньги покупателю.

По такой схеме работает Сбербанк. Другие банки также придерживаются аналогичного порядка. Некоторые банки не работают с физическими лицами, обслуживая только аккредитивы в коммерческих сделках юридических лиц.

Преимущества и недостатки аккредитива

Расчет за недвижимость через аккредитив — более безопасный вариант, чем использование банковской ячейки:

- применяется безналичная система расчетов;

- деньги хранятся на банковском счете;

- наличие посредника в лице банка и безотзывной характер аккредитива делают расчет максимально надежным и безопасным, а также исключают обман со стороны участников сделки.

Но есть в этом способе расчетов и недостатки:

- прежде чем использовать, нужно разобраться, как работает аккредитив;

- схема считается более сложной и длительной, поскольку требуется соблюсти много формальностей, а пересылка документов между банком (банками) и участниками сделки требует времени;

- выплата банком средств в пользу продавца предполагает неукоснительное соблюдение условий сделки и аккредитива, а с этим бывают проблемы, причем зачастую не связанные с желаниями и действиями сторон сделки;

- предусмотрена банковская комиссия, например, у Сбербанка она начинается от 1 500 рублей, для сделок с недвижимостью — 2 000 рублей;

- возможны дополнительные расходы, связанные с открытием счета (счетов), перечислением (зачислением) средств, предоставлением других банковских услуг.

В целом же аккредитив при покупке недвижимости все чаще встречается на практике, и спрос на такую форму расчетов возрастает. В его пользу говорят постепенное сокращение в России оборота наличных денежных средств, высокий уровень надежности и безопасности. Стоимость аккредитива по сравнению с суммой сделки, как правило, не рассматривается как отталкивающий момент.

Среди положительных моментов последнего времени — кредитные предложения банков, сопутствующие использованию аккредитива. Счет, с которого должен быть выполнен расчет с продавцом, может быть полностью или частично прокредитован. Применение аккредитива никак не мешает, а, напротив, придает высокий уровень надежности и безопасности сделкам купли-продажи недвижимости с привлечением кредитных средств, на условиях ипотеки, за счет средств маткапитала и т.п.

Как прописать аккредитив в договоре купли-продажи

Форма расчетов между покупателем и продавцом прописывается в договоре. Поэтому использование аккредитива должно быть в нем указано. Как это сделать:

Для упрощения подготовки договора, если вы не хотите обращаться к юристу, можно использовать образцы и примеры. Только обязательно удостоверьтесь, что образец подходит для вашего объекта недвижимости, в нем отражен факт использования для расчетов аккредитива и обозначены его условия.

Оформление аккредитива в банке

Для начала нужно выбрать банк, в котором вам будет удобнее и выгоднее оформить аккредитив. Условия выдачи аккредитивов можно уточнить на официальных сайтах банков.

Для упрощения, ускорения обмена документами и расчетов, как правило, для покупателя и продавца выбирается один банк (один эмитент и исполнитель). Но если это невозможно, в сделке могут участвовать два разных банка.

Для оформления аккредитива покупатель обращается в выбранный им банк, подписывает заявление на аккредитив, предоставляет документы и открывает счет. Среди основных документов — паспорт и подписанный договор купли-продажи недвижимости. На практике оформление аккредитива не занимает более 15 – 30 минут, если все документы в наличии.

| Видео (кликните для воспроизведения). |

В дальнейшем стороны должны завершить сделку купли-продажи и зарегистрировать договор. После этого продавец может обратиться в банк, где у него открыт счет для перечисления денег по сделке, и представить документы для их получения. Банки взаимодействуют самостоятельно, для этого не требуется участие сторон сделки. Если счета продавца и покупателя находятся в одном банке, он же выдал аккредитив, то все происходит куда более быстрее, чем при участии в расчетах нескольких банков.

Источники

-

Жмудь, Л. Я. Зарождение истории науки в античности / Л.Я. Жмудь. — М.: Издательство Русского Христианского Гуманитарного Института, 2017. — 424 c. -

Земельные споры. Комментарии, судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 705 c. -

Конституционный судебный процесс / ред. М.С. Саликов. — М.: Норма, 2015. — 416 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")

")