Содержание

- 1 Нужен ли бухгалтерский учет трудовых книжек?

- 2 Как приобрести новые трудовые книжки

- 3 Как купить трудовую книжку

- 4 Приобретение трудовой книжки

- 5 Налогообложение бланков трудовых книжек (вкладышей к ним)

- 6 Трудовая книжка

- 7 Приобретение трудовой книжки

Нужен ли бухгалтерский учет трудовых книжек?

Бухгалтерский учет трудовых книжек — процедура, которую обязаны вести все организации-работодатели. Изучим ее содержание и ключевые нюансы.

Обязателен ли бухгалтерский учет трудовых книжек на предприятии?

Работодатель, нанявший человека, не имеющего трудовой книжки, обязан оформить ее в течение недели после того, как тот приступит к работе (ст. 65 ТК РФ, п. 8 Правил, утвержденных постановлением Правительства России от 16.04.2003 № 225, далее — Правила).

Впоследствии работодатель вправе запросить у увольняющегося работника компенсацию за трудкнижку (п. 47 Правил) и удержать ее на основании его заявления. Но работник вместе с тем не обязан на данную компенсацию соглашаться. И если он откажется, то работодатель все равно должен будет выдать ему трудкнижку (определение ВС РФ от 06.09.2007 № КАС07-416).

Приобретение работодателем бланков трудовых книжек, как и любая другая хозяйственная операция, подлежит отражению в бухгалтерском учете. Списание трудовых книжек также подлежит учету. Таким образом, ведение бухгалтерского учета трудовых книжек— обязательная процедура для организаций. Если же работодатель — ИП, он будет вести учет трудкнижек только в части соблюдения требований по их заполнению и хранению.

Узнать больше о специфике ведения и хранения трудкнижек вы можете в статье «Инструкция по заполнению трудовых книжек».

В качестве какого объекта учитывать трудовую книжку?

Вопрос этот законодательно не урегулирован и остается до сих пор спорным. На наш взгляд, верен следующий подход:

- Трудовая книжка принимается к учету как бланк строгой отчетности (БСО), поскольку она законодательно признается таковой в период между моментом ее приобретения у поставщика и моментом оформления на сотрудника (п. 42 Правил).

- С момента оформления бланка на сотрудника объектом учета становится задолженность работника за оформленную на него трудкнижку. Впоследствии в учете отражается операция по погашению задолженности (или факт ее отнесения в расходы).

Вместе с тем финансовое ведомство (письмо Минфина от 19.05.2017 № 03-03-06/1/30818) этот вопрос рассматривает так:

- трудкнижки следует принимать к учету с выделением НДС (то есть как ТМЦ);

- при взимании компенсации возникает внереализационный доход, а при неосуществлении компенсации — безвозмездная реализация.

Иначе говоря, в рамках предложенной Минфином схемы предполагается ведение учета трудкнижек с применением счета 41.

В то же время в более ранних разъяснениях, например в письме от 10.06.2009 № 03-01-15/6-305, Минфин приводит совершенно иные тезисы — о том, что:

- трудовые книжки закупаются работодателем не в целях реализации сотрудникам;

- предоставление трудкнижки работнику — не услуга.

С учетом противоречивых позиций чиновников предприятию необходимо оценить самостоятельно все возможные риски и выбрать оптимальную схему учета, которую необходимо закрепить в учетной политике. Однако наше мнение: трудовая книжка не является товаром, и сейчас мы расскажем почему.

Доводы в пользу того, что трудовая книжка не товар

Трудкнижку не следует считать товаром, поскольку:

Есть и еще один нюанс: взимание компенсации предусмотрено только Правилами, в то время как ТК РФ — более высокий по правовой иерархии законодательный акт — о ней не упоминает и не ставит перед работодателем такой обязанности.

Какие проводки применять при покупке-списании трудкнижки в «1С» и других программах?

Факт приобретения трудкнижки в рамках схемы, которую мы предлагаем, отражается в бухрегистрах проводкой Дт 76 Кт 51 (в сумме, соответствующей закупочной цене бланков).

Далее книжки до внесения в них первой записи ставятся на забалансовый учет как БСО — проводкой Дт 006.

При оформлении экземпляра трудовой книжки на работника в регистрах отражается факт списания бланка — Кт 006. Одновременно отражается задолженность работника перед работодателем: Дт 73 Кт 76 (в сумме, которая соответствует закупочной цене бланка).

При компенсировании стоимости книжки работником фиксируется удержание суммы из его зарплаты: Дт 70 Кт 73 (или Дт 50 Кт 73, если компенсация прошла через кассу).

Если сотрудник отказался компенсировать стоимость трудкнижки (а у него, как мы уже знаем, есть на это право), в регистрах отражается возникновение прочего расхода: Дт 91 Кт 73.

Узнать больше об особенностях учета БСО в «1С» вы можете в статье «Порядок ведения учета БСО в “1С:Бухгалтерия” (нюансы)».

Какие журналы учета трудкнижек должны использоваться?

В соответствии с п. 40 Правил работодатель должен вести журналы. Постановлением Минтруда России от 10.10.2003 № 69 утверждена форма журналов:

- Учета чистых бланков и вкладышей — то есть приходно-расходной книги, в которой указываются сведения о поставщиках БСО. За ее ведение, как правило, отвечает бухгалтерия.

- Учета заполненных трудовых книжек и вкладышей. Ведение этого документа обычно в компетенции кадровой службы.

Оба указанных журнала должны быть (п. 41 Правил):

- пронумерованы;

- прошнурованы (то есть прошиты);

- заверены подписью директора;

- скреплены с помощью сургучной печати или пломбы.

Формы обоих документов введены вышеупомянутым постановлением 69.

Срок хранения журналов (приказ Минкультуры России от 25.08.2010 № 558):

- учета бланков в архиве организации — 5 лет;

- учета трудкнижек и вкладышей — 75 лет.

При этом прошивка и опломбирование указанных документов имеет ряд нюансов.

Технические нюансы: как прошить журнал учета трудовых книжек

Технология прошивки журналов учета трудкнижек нигде законодательно не закреплена. Для решения этого вопроса предлагаем вам воспользоваться рекомендациями Минфина, отраженными в письме от 29.10.2015 № 03-02-РЗ/62336 и касающимися правил подготовки копий документов, истребуемых ФНС при налоговых проверках.

Итак, Минфин советует:

- осуществлять сшивание прочной нитью 2–4 проколами при выводе нити на оборотную сторону документа;

- скреплять сшиваемый документ подписями ответственных лиц с указанием их Ф. И. О.;

- указывать сведения о количестве листов, дате подписания журнала;

- сшивать документ так, чтобы любая его страница могла быть легко прочитана или отксерокопирована.

Однако это еще не все — необходимо выполнить законодательно установленное правило по опечатыванию или опломбированию журналов.

Применение пломбы и сургучной печати

Если для работодателя предпочтительнее пломба, то она должна быть изготовлена с помощью специального устройства, порядок применения которого регламентируется ГОСТ 31282-2004.

Такое устройство должно:

- иметь признаки идентификации;

- защищать журнал от несанкционированных изменений в его структуре;

- обеспечивать защиту пломбы от намеренного нарушения ее целостности.

В числе самых удобных пломб, которые предусмотрены указанным ГОСТ, — пленочные. В их структуре есть участки, на которых можно фиксировать дату опломбирования документа.

Работодателю также следует издать локальный НПА, регламентирующий:

- порядок применения пломбирующих устройств;

- порядок учета пломб (например, в отдельном журнале);

- действия работников при обнаружении нарушения целостности пломб.

Что же касается применения сургучной печати, то оно может выглядеть менее предпочтительным в сравнении с пломбами, поскольку:

- сургуч может рассыпаться со временем (в то время как рассматриваемые журналы имеют длительный срок хранения);

- сургуч перед применением нужно разогревать с помощью потенциально огнеопасных устройств, и их использование в офисе работодателя может быть нежелательным.

Но если опечатывание сургучом все же выбрано, на уровне локального же НПА следует закрепить:

- формат печати (ее содержание);

- порядок применения печати сотрудниками;

- перечни документов, которые заверяются такой печатью.

Нарушения в учете трудовых книжек: ответственность

Нарушения в учете трудовых книжек, которые приводят к несвоевременному снабжению сотрудников трудкнижками, могут быть поводом для применения к работодателю следующих санкций, предусмотренных п. 1 ст. 5.27 КоАП РФ:

- штрафа в 1000–5000 рублей для работодателей в статусе ИП и должностных лиц;

- штрафа в 30 000–50 000 рублей для работодателей в статусе юрлиц.

Нарушение порядка бухучета трудкнижек может привести к штрафу в размере 5000–10 000 рублей, налагаемому на должностное лицо (п. 1 ст. 15.11 КоАП РФ).

В обоих случаях повторные нарушения приводят к существенному ужесточению санкций.

В случае если трудкнижки будут утеряны из архива предприятия при личном попустительстве работодателя, то к руководителю фирмы могут быть применены санкции, предусмотренные ст. 325 УК РФ: штраф в размере до 200 000 рублей, исправительные работы, лишение свободы.

Узнать больше о порядке несения предприятием ответственности за нарушения в порядке учета и хранения трудкнижек вы можете в статье «Какова ответственность за неприменение или утерю БСО?».

Бухгалтерский учет трудовых книжек— обязательная процедура для организаций. Выбор счетов для его ведения — вопрос очень спорный и неоднозначно трактуемый чиновниками. Мы предлагаем применять схему, при которой трудкнижки принимаются к учету в качестве БСО.

Узнать больше об особенностях учета трудовых книжек вы можете в статьях:

Как приобрести новые трудовые книжки

Беседу вела Ирина СМИРНОВА

Введение с начала этого года трудовых книжек нового образца обернулось стихийным бедствием для кадровиков большинства предприятий. Приобрести трудовые книжки стало значительно сложнее. А у трудовых инспекторов появился еще один повод для претензий — отсутствие запасных бланков. О том, как решить эту проблему, рассказывает заместитель директора ЗАО «Разносбыт» Павел МАЦОКИН.

— Павел Матвеевич, почему у организаций возникли трудности с приобретением новых трудовых книжек?

— Если раньше бланки трудовых книжек можно было приобрести без проблем, они продавались на каждом углу, то теперь ситуация изменилась в корне: трудовая книжка действительно стала документом строгой отчетности. Специалисты объединения «Гознак» разработали новые бланки, которые гораздо серьезнее защищены от подделок. Бланки выпускаются в заранее определенном количестве, и распространяют их только уполномоченные на это организации и индивидуальные предприниматели.

— Каким образом кадровик может определить, что он держит в руках не подделку, а настоящую трудовую книжку нового образца?

— При изготовлении новых бланков используются современные полиграфические технологии, специальное оборудование. Создана специальная бумага с химзащитой и эксклюзивным водяным знаком «ТК» (его можно увидеть на просвет). Применяется особый способ печати с плавными переходами цвета — ирисовая печать. Из скрытых средств защиты можно выделить светящуюся в ультрафиолете надпись «ТРУДОВАЯ КНИЖКА» и вживленные микроволоски. Трудовая книжка теперь сшита специальным швом, что исключает возможность замены листов. В новой трудовой книжке 44 страницы.

Новые бланки предназначены для тех, кто начинает свою трудовую деятельность.

— Куда следует обращаться за новыми бланками трудовых книжек и вкладышей в них?

— Обеспечение работодателей новыми бланками осуществляется на платной основе на основании договора, заключенного непосредственно с изготовителем или распространителем. Могу назвать три крупнейшие организации, где можно заказать и получить бланки трудовых книжек нового образца. Это ООО «СпецБланк», ГУП «Главснаб» правительства Москвы и наша организация — ЗАО «Разносбыт». «СпецБланк» работает в основном по заявкам республиканских министерств и ведомств. «Мосглавснаб» правительства Москвы — с крупными организациями в Москве и Московском регионе. А вот «Разносбыт» напрямую взаимодействует с организациями всех регионов Российской Федерации.

— Есть ли у вас представительства в регионах?

— В основном мы сейчас работаем по письмам местных администраций, которые в своем регионе назначают дистрибьютора трудовых книжек. Крупным предприятиям, конечно, выгоднее приобретать трудовые книжки напрямую у нас. Ну а небольшим, если им нужно до 50 штук, не очень выгодно будет посылать сюда человека и нести дополнительные расходы, ведь транспортные услуги очень дороги.

— А если организация решила самостоятельно связаться с вами, как оформить заявку?

— Для того чтобы оформить заявку, нужно направить нам письмо (по факсу или с курьером) на фирменном бланке. В письме нужно указать наименование организации, банковские реквизиты, ОКПО, ОКОНХ, регистрационный номер в налоговой инспекции, почтовый адрес, индекс, телефон, факс. Письмо должно быть подписано руководителем и бухгалтером и заверено круглой печатью. Получив письмо от работодателя, мы тут же высылаем счет на предварительную оплату. Как только счет оплачен, мы ставим организацию в очередь на получение трудовых книжек, а когда получаем книжки из Гознака, тут же сообщаем, что их можно забрать.

— А долго ли приходится ждать исполнения заказа?

— Поскольку печатает эти бланки только Гознак, около месяца. В текущем месяце мы принимаем заявки на следующий. Но это касается только крупных заказов. Если заказы мелкие, то мы их быстрее исполняем, ведь у нас всегда есть в запасе определенное количество трудовых книжек и вкладышей в них.

— Как региональный заказчик сможет забрать свои трудовые книжки? Неужели надо ехать за ними в Москву?

— Не обязательно. В основном мы отгружаем трудовые книжки через ФГУП «Главный центр специальной связи» Минсвязи России, которое занимается доставкой бланков строгой отчетности по всей стране. Но надо отметить, что отправка требует дополнительных расходов. Так что региональному работодателю нужно решить, что для него предпочтительнее — приехать в столицу или заказать доставку себе в регион. К тому же «Спецсвязь» доставляет заказы не менее чем на 50 штук бланков.

— Если организации нужны всего 2-3 книжки, может ли она приобрести их у вас? Вообще сколько бланков можно заказать?

— Ограничений по количеству нет. Можно и на 2-3 книжки оформить заявку, но тогда для их получения организации придется приехать непосредственно к нам, в Москву.

— Действуют ли у вас какие-либо скидки на бланки трудовых книжек и вкладышей в них в зависимости от количества?

— Чем больше объем, тем меньше цена, но разница незначительная. Цены все согласованы с Гознаком и Минфином России. Местные органы исполнительной власти, конечно, их продают дороже. При выдаче работнику трудовой книжки или вкладыша в нее работодатель имеет право взимать с него плату, размер которой определяется стоимостью трудовой книжки (цена одного экземпляра в среднем составляет 70 рублей 50 копеек).

— Могут ли работодатели в порядке взаимовыручки одалживать друг другу бланки?

— Вероятно, на практике такое встречается, мы не в силах это проконтролировать. Мы четко фиксируем, кому и когда мы поставили трудовые книжки, и направляем работодателям счета-фактуры и накладные, в которых указаны номера бланков. Поэтому мы не рекомендуем обмениваться бланками трудовых книжек, ведь при любой проверке инспекторы могут на это обратить внимание.

— Как у вас ведется учет трудовых книжек?

— Учет всех выданных книжек и вкладышей к ним ведется по номерам. Теперь учет ведется очень строго, потому что бесконтрольное расходование трудовых книжек в прошлом привело к той неразберихе, с которой сейчас столкнулись пенсионные фонды и органы внутренних дел. Представьте себе, человек выходит на пенсию и представляет трудовую книжку, которая была выпущена, скажем, в 1995 году, а в ней сделаны записи о трудовой деятельности с 1987 года, при этом речь идет не о дубликате. К нам часто поступают запросы из милиции: когда была отпущена трудовая книжка за таким-то номером и серией? Мы отвечаем на эти запросы исходя из данных нашего учета.

Как купить трудовую книжку

Содержание статьи

- Как купить трудовую книжку

- Как отдать трудовую книжку

- Как приобрести трудовую книжку

Трудовая книжка является одним из обязательных документов, которые организация вправе требовать у сотрудника при его оформлении на работу. Однако часто указанный документ отсутствует по различным причинам. Так, работник может вступать в трудовые отношения впервые, потерять трудовую книжку или просто завести новый бланк с целью сокрытия от работодателя своих предыдущих рабочих мест, оснований увольнения. В этих случаях сотрудники отдела кадров часто говорят новому работнику о необходимости самостоятельного приобретения трудовой книжки. Купить ее можно в обычном книжном магазине, газетном киоске, поскольку такие торговые точки обычно распространяют доступные населению бланки документов.

Должен ли работник приобретать трудовую книжку?

Если сотрудник устраивается на работу в первый раз, то обязанность по предоставлению ему трудовой книжки возлагается на работодателя. Данное положение зафиксировано в действующем трудовом законодательстве, оно подразумевает несение организацией всех расходов на приобретение соответствующего документа. На практике компании сравнительно нечасто предусматривают приобретение бланков трудовых книжек новым работникам в качестве отдельной статьи собственных расходов. Чаще всего сотруднику просто предлагают купить и принести чистый бланк самостоятельно. Именно поэтому возникает потребность в срочном поиске места, в котором можно приобрести трудовую книжку.

Стоит ли вступать в спор с работодателем при покупке трудовой книжки?

Работники часто задаются вопросом о том, стоит ли конфликтовать с организацией, которая требует у них самостоятельного приобретения трудовой книжки. Теоретически сотрудник может обратиться в надзорные органы с жалобой на конкретного работодателя, однако такой спор на стадии устройства на работу фактически исключит дальнейшее сотрудничество с компанией. Скорее всего, работнику просто откажут в трудоустройстве по надуманному основанию, а компания оперативно подыщет себе более сговорчивого кандидата на вакантное место. Именно поэтому разумным решением будет самостоятельное приобретение трудовой книжки в указанных выше торговых точках. Бланки данного документа стоят недорого, при этом он становится собственностью сотрудника после покупки. Если работник впоследствии уволится, то эту трудовую книжку он будет использовать и при взаимодействии с другими работодателями.

Приобретение трудовой книжки

Добрый день. Подскажите такой вопрос: пришла работать в фирму специалистом по кадрам, до этого кадры там велись кое-ка всеми понемножку, читсых бланков трудовых книжек и вкладышей у них нет, отправила счет на оплату в бухгалтерию, они мне звонят и орут что ничего они покупать не будут пусть люди сами в ларьке купят и несут, типа сейчас мы не обязаны покупать. Кто может грамотно подскажите, на что сослаться чтобы они закупили их. ( я знаю только Постановление Правительства №225

ПРАВИЛА ВЕДЕНИЯ И ХРАНЕНИЯ ТРУДОВЫХ КНИЖЕК, ИЗГОТОВЛЕНИЯ БЛАНКОВ ТРУДОВОЙ КНИЖКИ И ОБЕСПЕЧЕНИЯ ИМИ РАБОТОДАТЕЛЕЙ п.44 Работодатель обязан постоянно иметь в наличии необходимое количество бланков трудовой книжки и вкладышей в нее.) на что еще можно сослаться?

| Видео (кликните для воспроизведения). |

Добрый день. Вот именно на этот пункт и ссылайтесь. Работодатель не имеет права использовать бланки ТК, купленные работниками самостоятельно. А вот за отсутствие у работодателя бланков ТК — административная ответственность за нарушение трудового законодательства.

Из Консультант Плюс:

2.1. Внесение записей в бланки трудовых книжек (вкладышей в них), приобретенные работниками самостоятельно

Бланки трудовой книжки и вкладышей в нее изготавливаются только ФГУП «Гознак». Работодатели приобретают их на основании договора, заключенного с данным предприятием либо через распространителей, отвечающих его требованиям (Порядок обеспечения работодателей бланками трудовой книжки и вкладыша в трудовую книжку, утвержденный Приказом Минфина России от 22.12.2003 N 117н). Приобретение бланков работниками самостоятельно законодательством не регламентировано.

Бланки трудовых книжек и вкладышей в них, приобретенные работодателем, учитываются в приходно-расходной книге, которая ведется бухгалтерией предприятия, и хранятся как документы строгой отчетности.

Для оформления новой трудовой книжки работодатель или лицо, ответственное в организации за ведение, хранение, учет и выдачу трудовых книжек и вкладышей в них, получает бланк в бухгалтерии и заполняет его в соответствии с Инструкцией по заполнению. Учет трудовых книжек и вкладышей в них ведется в книге учета движения трудовых книжек и вкладышей в них.

Утвержден

Приказом

Министерства финансов

Российской Федерации

от 22 декабря 2003 г. N 117н

ПОРЯДОК

ОБЕСПЕЧЕНИЯ РАБОТОДАТЕЛЕЙ БЛАНКАМИ ТРУДОВОЙ КНИЖКИ

И ВКЛАДЫША В ТРУДОВУЮ КНИЖКУ

Можете заодно показать руководству эту статью КоАП для наглядности:

Статья 5.27. Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права

(в ред. Федерального закона от 28.12.2013 N 421-ФЗ)

Налогообложение бланков трудовых книжек (вкладышей к ним)

Недавно контролирующие органы (Письмо ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/[email protected]) разъяснили порядок налогообложения (налог на прибыль и НДС) операций по выдаче бланков трудовых книжек (вкладышей в них) работнику.

Для начала обратимся к положениям ст.65 и ст.66 ТК РФ и Правилам ведения и хранения трудовых книжек, изготовления бланков трудовых книжек и обеспечения ими работодателей, утв. Постановлением Правительства РФ от 16.04.2003 г. №225 «О трудовых книжках» (далее по тексту — Правила).

Итак, нормами ТК РФ предусмотрено, что при заключении трудового договора впервые работодателем должна быть оформлена трудовая книжка. При этом форма, порядок ведения и хранения трудовых книжек, а также порядок изготовления бланков трудовых книжек и обеспечения ими работодателей устанавливаются уполномоченным Правительством РФ федеральным органом исполнительной власти (ст.66 ТК РФ). И в рамках реализации требований ст. 66 ТК РФ Правительством РФ утверждены Правила.

Согласно п. 44 Правил работодатель должен постоянно иметь в наличии необходимое количество бланков трудовых книжек (вкладышей в них). А при выдаче работникам трудовой книжки (вкладыша в нее) работодатель взимает с него плату (п.47 Правил).

1. НДС (Налог на добавленную стоимость)

Следует отметить, что обозначенная совместная позиция Минфина РФ и ФНС РФ в Письме от 23.06.2015 г. №ГД-4-3/[email protected] не нова. На протяжении ряда лет операции по выдаче работникам трудовых книжек и вкладышей в них традиционно рассматриваются как объект обложения НДС, независимо от характера сделки (на возмездной либо безвозмездной основе происходит передача).

Признавая необходимость начисления НДС при передаче трудовых книжек и вкладышей в них, представители финансового ведомства отмечали (Письма Минфина от 16.08.2013 г. №03-03-05/33508, от 06.08.2009 г. №03-07-11/199, от 27.11.2008 г. №03-07-11/367, от 26.09.2007 г. №07-05-06/242, от 13.06.2007 г. №03-07-11/159), что никаких особенностей исчисления НДС по данным операциям гл.21 НК РФ не установлено. Напомним, что реализация имущества на территории РФ в общем случае является объектом налогообложения НДС (пп.1 п.1 ст.146 НК РФ). Реализацией товаров (в данном случае трудовых книжек и вкладышей в них) признается переход права собственности на них от работодателя к работнику (п.1 ст.39 НК РФ).

Не стало исключением в части изложенных рассуждений и комментируемое письмо ФНС РФ, Минфина РФ от 23.06.2015 г. №ГД-4-3/[email protected], в котором приведены ссылки на ранее выпущенные письма Минфина РФ.

В нем контролирующие органы обратили внимание на то, что в случае если у организации сумма выручки от реализации товаров (работ, услуг) за три последовательных календарных месяца не превышает в совокупности два миллиона рублей, то такая организация вправе применить освобождение от исполнения обязанностей налогоплательщика в соответствии со ст. 145 НК РФ.

Таким образом, если работодатель является плательщиком НДС, то при передаче трудовой книжки (вкладыша в нее) работнику (за деньги или бесплатно) у работодателя возникает обязанность начисления НДС с ее покупной стоимости по ставке 18%.

В этом случае работодатель должен оформить счет-фактуру в одном экземпляре и зарегистрировать ее в книге продаж (п. 3 ст. 168 НК РФ, пп. 1 п. 3 ст. 169 НК РФ, п. 3 Правил ведения книги продаж, применяемой при расчетах по НДС, утвержденных Постановлением Правительства РФ №1137, далее по тексту — Правила №1137).

А имеет ли право работодатель продавать трудовые книжки (вкладыши в них) работнику по цене выше закупочной (т.е. с наценкой)?

В соответствии с п.47 Правил размер платы за переданную работнику трудовую книжку (вкладыш в нее) определяется исходя из размера расходов на ее приобретение. То есть работодатель не имеет права продавать работнику трудовую книжку (вкладыш в нее) с наценкой к цене приобретения.

При этом «входной» НДС, предъявленный поставщиками трудовых книжек (вкладышей в них), может быть принят к вычету в общеустановленном порядке (пп. 1 п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ), а счет-фактура зарегистрирована в книге покупок (абз. 2 п. 2 Правил №1137).

Таким образом, НДС к уплате в бюджет по данной операции будет равен нулю.

При осуществлении данных операций может возникнуть вопрос о возникновении оснований для восстановления НДС в случае утраты (кражи, пожара и пр.) и порчи бланков трудовых книжек (вкладышей в них).

Случаи, когда налогоплательщик должен восстановить сумму принятого ранее к вычету НДС, указаны в гл.21 НК РФ достаточно четко. Ситуации, когда ранее принятый к вычету НДС необходимо восстановить к уплате в бюджет, установлены в п. 3 ст. 170 НК РФ и ст. 171.1 НК РФ. Среди приведенного перечня ситуаций, порча (утрата) товаров не значится. Следовательно, «входной» НДС в случае утраты (в т.ч. порчи) бланков трудовых книжек (вкладышей в них) восстановлению не подлежит (Решение ВАС РФ от 23.10.2006 г. №10652/06).

В виду несущественности стоимости подобных операций, судебных дел по данной тематике практически нет. Единственным арбитражным спором, исход которого завершился в пользу налогоплательщика, является Постановление ФАС Северо-Западного округа от 02.03.2007 г. №А56-44214/2006. В данном Постановлении основным аргументом отсутствия налоговой базы по НДС при оформлении трудовых книжек (вкладышей в них) работнику стала классификация таких операций. Так, судьи отметили, что товаром в качестве объекта налогообложения, признается любое имущество, реализуемое либо предназначенное для реализации (ст. 38 НК РФ). В данной ситуации такого не происходит, поскольку трудовые книжки приобретаются работодателем не с целью дальнейшей реализации. Приобретение и ведение трудовых книжек является обязанностью работодателя, установленной ст. 65 и ст. 66 ТК РФ. Кроме того, плата, взимаемая с работника при выдаче ему трудовой книжки или вкладыша в нее, лишь покрывает расходы работодателя на их приобретение (п. 47 Правил).

Но в таком случае и «входной» вычет НДС по предъявленному счету-фактуре на приобретение трудовых книжек (вкладышей в них) налогоплательщик применить не сможет.

Так стоит ли спорить с контролирующими органами?

2. Налог на прибыль

В комментируемом письме затронуты вопросы учета доходов и расходов при передаче трудовых книжек (вкладышей в них) в целях исчисления налога на прибыль. Несмотря на то, что ответ был адресован казенным учреждениям (органам власти, органам местного самоуправления), вышеизложенный порядок в полной мере можно применить и к коммерческим организациям.

2.1 «Доходная» часть

В письме ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/[email protected] отмечено, что доходы, не учитываемые в целях налогообложения прибыли, указаны в перечне, приведенном в ст. 251 НК РФ, который является исчерпывающим. В закрытом перечне операций не значатся операции по реализации бланков трудовых книжек (вкладышей в них) работнику. Поэтому выручка от данной операции подлежит налогообложению в общеустановленном порядке.

В этой части никаких нововведений приведенное письмо не содержит. Ранее в Письме Минфина от 26.09.2007 г. №07-05-06/242 также указывалось, что доходы, возникающие при выдаче трудовых книжек (вкладышей в них), учитываются при определении налоговой базы по налогу на прибыль как внереализационные в соответствии с положениями ст. 250 НК РФ. Порядок признания таких внереализационных доходов установлен в пп.2 п.4 ст.271 НК РФ. Стоимость возмещения расходов работодателя на приобретение бланков трудовых книжек (вкладышей в них) включается в состав доходов на дату внесения денежных средств в кассу (на расчетный счет) работодателя либо на дату удержания стоимости бланков (вкладышей в них) из заработной платы работника.

2.2 «Расходная» часть

В части расходов ситуация сложнее. Здесь нужно учитывать характер сделки: на возмездной или безвозмездной основе передаются бланки трудовых книжек (вкладыши в них), а также наличие обязанности работодателя выдать работнику бланки трудовых книжек (вкладышей в них).

В первом случае затраты работодателя по приобретению бланков трудовых книжек являются обоснованными и подлежат учету при определении налоговой базы по налогу на прибыль организаций, поскольку обязанность работодателя приобретать бланки трудовых книжек (вкладыши в них) обусловлена подзаконным актом Федерального органа власти (Письма ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/[email protected], Минфина РФ от 26.09.2007 г. №07-05-06/242). То есть данные расходы на приобретение бланков трудовых книжек (вкладышей в них) осуществлены во исполнение требований п.47 Правил, произведены для осуществления деятельности, направленной на получения дохода и удовлетворяют требованиям п. 1 ст. 252 НК РФ.

Поэтому указанные расходы могут быть включены в состав прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ).

Во втором случае безвозмездность сделки не означает невозможность учета бланков в составе прочих расходов, связанных с производством и реализацией. Если бесплатная выдача бланков трудовых книжек обусловлена:

— массовой их утерей в результате чрезвычайных ситуаций (экологические и техногенные катастрофы, стихийные бедствия, массовые беспорядки и другие чрезвычайные обстоятельства) – п.34 Правил;

— неправильным первичным заполнением трудовой книжки (вкладыша в нее) – п.48 Правил;

— порчей не по вине работника – п.48 Правил,

то стоимость бланков трудовых книжек (вкладышей в них) оплачивается работодателем.

Тогда расходы на приобретение бланков трудовых книжек (вкладышей в них) бесплатно выдаваемых работникам, также учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 49 п. 1 ст. 264 НК РФ). Такие расходы учитываются в составе косвенных расходов в полном объеме (п.1, п.2 ст.318 НК РФ).

Порядок признания прочих расходов, связанных с приобретением бланков трудовых книжек (вкладышей в них), установлен в абз.5 пп.3 п.7 ст.272 НК РФ.

Так, датой осуществления прочих расходов является:

— дата расчетов в соответствии с условиями заключенных договоров;

— дата предъявления документов, служащих основанием для отражения расходов;

— последнее число отчетного (налогового) периода.

Конкретная выбранная дата признания подобных расходов должна быть прописана в учетной политике для целей налогообложения.

В иных случаях бесплатной выдачи бланков трудовых книжек (вкладышей в них) расходы на их приобретение не могут быть учтены, поскольку не соответствуют критериям ст.252 НК РФ. Согласно п. 16 ст. 270 НК РФ не учитываются в налоговой базе расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходы, связанные с такой передачей, если иное не предусмотрено гл. 25 НК РФ.

3. НДФЛ

К доходам, полученным налогоплательщиком в натуральной форме, относятся полученные налогоплательщиком товары, выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на безвозмездной основе или с частичной оплатой (пп.2 п.2 ст.211 НК РФ).

В Письме ФНС РФ и Минфина РФ от 23.06.2015 г. №ГД-4-3/[email protected] не рассматривался вопрос обложения НДФЛ операций по выдаче бланков трудовых книжек (вкладышей в них) работнику.

При разрешении вопроса возникновения объекта обложения НДФЛ также следует учитывать характер сделки: на возмездной или безвозмездной основе передаются бланки трудовых книжек (вкладышей в них), а также обязанность работодателя выдать работнику бланки трудовых книжек (вкладышей в них).

В первом случае объекта налогообложения НДФЛ не возникает.

Если же работодатель в силу п. 47 Правил обязан взимать плату с работника за бланк трудовой книжки (вкладыш в нее), но передает ее безвозмездно, то получение работником бланка трудовой книжки является его доходом в натуральной форме (пп. 2 п. 2 ст. 211 НК РФ). При этом позиция Минфина РФ (Письмо от 01.06.2010 г. №03-04-06/6-106) заключается в том, что бесплатная передача бланка трудовой книжки (вкладыша в нее) рассматривается как материальная помощь, полученная физическим лицом в сумме, не превышающей 4 тыс. рублей на одного работника за налоговый период (календарный год). В этом случае действует норма п.28 ст.217 НК РФ и полученный натуральный доход работника не подлежит обложению НДФЛ.

Отметим, что ранее Минфин РФ придерживался иной позиции (Письмо от 27.11.2008 г. №03-07-11/367) и разъяснял, что вся стоимость выданного бланка трудовой книжки (вкладыша в нее) признается доходом работника, полученным в натуральной форме, и облагается НДФЛ в установленном порядке (п. 1 ст. 210, пп. 1 п. 2 ст. 211 НК РФ).

4. Страховые взносы

Прежде всего, отметим, что страховыми взносами во внебюджетные фонды облагаются выплаты работникам в рамках трудовых или гражданско-правовых отношений (п. 1 ст. 7 Федерального закона от 24.07.2009 г. №212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», далее по тексту — Закон №212-ФЗ).

В том случае если работник возмещает работодателю стоимость трудовой книжки (вкладыш в нее), то никаких выплат в пользу работника не происходит и, соответственно, объект обложения страховыми взносами не возникает. Стоимость бесплатно выданной работнику трудовой книжки (вкладыш в нее) также не облагается страховыми взносами в силу действия пп. 11 п. 1 ст. 9 Закона №212-ФЗ. Напомним, что в данном подпункте речь идет о суммах материальной помощи, оказываемых работодателями своим работникам, не превышающие 4 тыс. рублей на одного работника, за расчетный период.

Безвозмездно выданная работнику трудовая книжка (вкладыш к ней) не облагается и взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

Трудовая книжка

трудовая книжка

порядок приобретения, хранения и выдачи трудовых книжек сотрудникам

* порядок оформления записей о приеме, перемещениях, присвоении разрядов

* порядок оформления сведений о работе, совместительству, переименовании организации, о награждении

* порядок внесения изменений и исправлений

* вкладыш в трудовую книжку

* дубликат трудовой книжки

* ведение трудовой книжки предпринимателем

* порядок подсчета трудового стажа по периодам работы

* варианты записей внесения изменений и исправлений

* варианты оформления записей о приеме, перемещениях, присвоении разрядов

Приобретение трудовой книжки

Порядок приобретения, хранения и выдачи трудовых книжек

![]()

По окончании каждого месяца в бухгалтерию должен представляться отчет о наличии бланков трудовой книжки и вкладыша в нее.

При выдаче работнику трудовой книжки или вкладыша в нее работодатель в соответствии с п. 47 Правил взимает с него плату, размер которой определяется расходами на их приобретение. Плата за оформленные трудовые книжки и вкладыши в них не взимается при массовой утрате работодателем трудовых книжек работников в результате чрезвычайных ситуаций (п. 34) и в случае неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также в случае их порчи не по вине работника (п. 48).

Можно ли оформлять работникам трудовые книжки и вкладыши в них без взимания платы? Несмотря на то, что такой порядок работы с трудовыми книжками не предусмотрен в постановлении Правительства РФ, его вполне можно практиковать, включив в правила внутреннего трудового распорядка организации.

Заполняемые кадровой службой трудовые книжки и вкладыши в них, а также трудовые книжки, предъявляемые работниками при приеме на работу, должны быть зарегистрированы в книге учета движения трудовых книжек и вкладышей в них (приложение 3 к постановлению Минтруда России от 10.10.03 № 69).

Книга учёта трудовых книжек и вкладышей в них

Оформление трудовой книжки впервые

Общество с ограниченной ответственностью «Рондо»

(ООО «Рондо»)

Руководитель (подпись) А.А.Кузнецов

г. Москва

«20» апреля 2010. г.

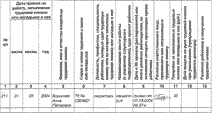

АКТ № 5

о списании испорченных бланков

трудовых книжек

| № п/п |

Бланки трудовых книжек | Причина порчи | ||

| Вид бланка | Номер | Серия | ||

| 1 | Трудовая книжка | 8595467 | РК | Случайно порвана |

| 2 | Вкладыш в трудовую книжку | 3425467 | КВ | Ошибка инспектора по кадрам |

в количестве двух штук, которые 20 апреля 2010 г. были уничтожены путем измельчения и подлежат списанию.

Председатель комиссии главный бухгалтер (подпись) И. П. Волкова

Члены комиссии: начальник одела кадров (подпись) Т.О. Шапкин

| Видео (кликните для воспроизведения). |

кассир (подпись) М.Л.Яковлева

«20» апреля 2010г.

Источники

-

Треушников, М.К. Судебные доказательства / М.К. Треушников. — Москва: СИНТЕГ, 2014. — 272 c. -

Сомов, В.П. Латинско-русский юридический словарь: моногр. / В.П. Сомов. — М.: ГИТИС, 2014. — 104 c. -

Сырых, В. М. Теория государства и права / В.М. Сырых. — М.: Юстицинформ, 2011. — 704 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")