Содержание

- 1 Образец платежного поручения по налогу на прибыль

- 2 Как заполнить поле 107 в платежном поручении 2019 при уплате НДФЛ

- 3 Образец заполнения платежного поручения в 2019 году

- 4 Образец заполнения платежки по НДФЛ в 2019 году

- 5 Образец заполнения платежки по НДФЛ

- 6 Правила заполнения платежного поручения по уплате НДФЛ – образец платежки при перечислении налога с доходов работника

- 7 Полезное видео

Образец платежного поручения по налогу на прибыль

Налог на прибыль: платежка 2019

Все организации, осуществляющие предпринимательскую деятельность, обязаны не только отчитываться в налоговую инспекцию о полученной прибыли, но и своевременно осуществлять расчеты с соответствующими бюджетами. Чтобы отчитаться, необходимо представить в ИФНС расчет в виде налоговой декларации по налогу на прибыль и пояснения к ней (в случае необходимости).

Расчетным документом для уплаты, как и в предыдущих годах, является платежное поручение (или попросту «платежка»). Хоть налог и федерального уровня, уплачивать его следует по разным бюджетам:

Для уплаты организация должна заполнить два расчетных документа: один — в федеральный бюджет, а второй — в бюджет региона. Основные различия в реквизитах заключаются в назначении платежа и коде бюджетной классификации, которые определяются приказом Минфина от 01.07.2013г. № 65н.

Крайние сроки оплаты налога на прибыль

Сроки и порядок уплаты указаны в Налоговом кодексе в статьях 287 и 289. Крайняя дата зависит от способов исчисления авансов.

Если организация проводит ежемесячные расчеты, то крайний срок — до 28-го числа месяца, следующего за отчетным.

Для квартальных — до 28-го числа месяца, следующего за отчетным кварталом.

Если крайний срок выпадает на праздничный или выходной день, то обязательства выполняются в ближайший рабочий день. Такая особенность установлена п. 7 ст. 6.1 НК РФ.

Как заполнять платежку

Составим образец платежного поручения на налог на прибыль 2019 года и рассмотрим особенности заполнения с учетом полей, на которые стоит обратить особое внимание.

Номер поля платежки

3 и 4 «Номер и дата документа»

Сформируйте документ не позднее крайнего срока уплаты налога, чтобы не допустить штрафных санкций от ИФНС. Устанавливайте нумерацию с соблюдением хронологии, иначе банк вернет расчетный документ.

6 и 7 «Сумма документа»

Укажите суммы прописью в поле 6 и цифрами в поле 7. Для перечисления налоговых платежей в ИФНС соблюдайте правило округления, в соответствии с п. 6 ст. 52 НК РФ и письмом ФНС от 19.05.2016 № СД-4-3/8896. То есть если сумма менее 50 копеек — не учитываем, 50 копеек и более — округляем до полного рубля. Пример: 1000,49 рубля, к оплате — 1000 рублей, 1000,51 рубля — к оплате 1001 рубль.

8–12 «Информация о плательщике»

Заполните наименование организации, ИНН и КПП, расчетный (лицевой) счет, наименование банка (кредитной организации), реквизиты (банка, кредитной организации).

13–17 «Информация о получателе»

Отразите аналогичные данные получателя, в нашем случае — реквизиты ИФНС.

Устаноаите значение «5» в соответствии со ст. 855 ГК РФ.

Отразите показатель «0», так как это текущий платеж, и для него не установлено специальное значение.

24 «Назначение платежа»

- наименование налогового обязательства;

- период, за который исчислен платеж;

- наименование бюджета, в который перечисляем денежные средства;

- сумму осуществляемого платежа.

Укажите «01», так как организация является прямым налогоплательщиком платежей, администрируемых налоговыми органами (на основании приложения № 5 к приказу Минфина России от 12.11.13 № 107н).

В соответствии с Приказом Минфина от 01.07.2013 № 65н установите показатели:

- КБК федерального бюджета: 182 1 01 01011 01 1000 110;

- КБК регионального бюджета: 182 1 01 01012 02 1000 110.

Здесь укажите ОКТМО, определяемый по месту нахождения ИФНС, к которому привязан налогоплательщик.

106 «Основание платежа»

Отразите текущий платеж кодом «ТП», определяется по п. 7 и 8 Приложения №2 Приказа Минфина от 12.11.2013 № 107н.

107 «Налоговый период»

Установите показатель, с учетом способа перечисления налоговых платежей:

- для ежемесячных авансовых расчетов: МС.00.0000 (например, расчет за июль 2019г. — МС.07.2018);

- для квартальных платежей: КВ.00.0000 (например, налог за 2 квартал 2019 года — КВ.02.2018);

- для годового расчета: ГД.00.0000 (пример: ГД.00.2018).

Укажите «0», так как это текущий платеж.

109 «Дата документа основания»

Для годового расчета укажите дату составления декларации, для месячного или квартального авансового расчета — «0».

Данные для заполнения поля 110 отсутствуют, оставьте поле пустым.

Пошаговое заполнение платежки по налогу на прибыль

Рассмотрим, как правильно заполнить образец платежки по налогу на прибыль 2019 года на примере.

ГБОУ ДОД СДЮСШОР «АЛЛЮР» за второй квартал 2019 года получило прибыль в сумме 50 000,00 рублей. Согласно расчету налога на прибыль организации следует перечислить в бюджет:

- федеральный — 1 500,00 рублей (50 000,00 х 3%);

- региональный — 8 500,00 рублей (50 000,00 х 17%).

Формируем платежные поручения для каждого уровня бюджета (суммы).

Шаг 1. Заполняем дату и номер платежного поручения, соблюдая хронологический порядок, затем устанавливаем статус плательщика.

Шаг 2. Вносим реквизиты плательщика и суммы (цифрами и прописью).

Шаг 3. Прописываем реквизиты получателя платежа ИФНС.

Шаг 4. Заполняем налоговые поля, очередность платежа, УИН, назначения платежа.

Для бюджета федерального уровня.

Для бюджета региона.

Образец платежки на прибыль

Ответственность за нарушение сроков уплаты налогов

Налоговики разделяют виды нарушений, за которые предусмотрены штрафные санкции. Так, при оплате налога не в полном объеме или при отсутствии оплаты организации выпишут штраф в размере 20% от не поступившей суммы в соответствующий бюджет. Штраф выпишут на основании п. 1 ст. 122 НК РФ.

Если сотрудники ФНС обнаружат занижение базы для расчета платежа между взаимозависимыми компаниями, то штраф составит 40% от заниженной суммы налога, но не менее 30 000 рублей. Основание — п. 1 ст. 129.3 НК РФ.

Если организация забудет включить в налоговую базу доходы от подконтрольной иностранной фирмы, то оштрафуют на 20% от неучтенного налогового обязательства, но не менее 100 000 рублей (ст. 129.5 НК РФ).

За умышленное занижение доходов выпишут штраф по пункту 3 статье 122 НК РФ, в размере 40% от неоплаченного налога.

Также оштрафуют налогового агента за то, что тот не удержал и не перечислил налог в бюджет, например, с дивидендов. Штраф выпишут на основании статьи 123 НК РФ в размере 20% от суммы не удержанного налогового обязательства.

Как заполнить поле 107 в платежном поручении 2019 при уплате НДФЛ

Как заполнить поле 107 в платежном поручении 2019 при уплате НДФЛ29.07.2019 09:51

При уплате НДФЛ программа налоговиков начисляет пени из-за поля 107 платежного поручения. Это стало массовой проблемой бухгалтеров. Как заполнять поле 107 при уплате НДФЛ с зарплаты за июль 2019 года, мы выяснили в центральном аппарате ФНС.

Почему компании стали заполнять поле 107 платежки по НДФЛ с зарплаты по-новому

Проконтролируйте, чтобы в платежке по НДФЛ стоял правильный код периода. Иначе рискуете, что на лицевом счете так и останется недоимка (письмо Минфина от 11.06.2019 № 21-08-11/42596).

Тут стоит пояснить. Пени появились из-за того, что инспекции переходят на новую программу АИС «Налог-3». В программе инспекции платежи по налогу должны привязываться к их начислению. Если программа по каким-то причинам не сможет привязать платежку компании к начислению, то она автоматически рассчитает пени.

Налоговики сообщают: платежи не сопоставляются с начислениями, потому что в поле 107 платежки стоит не тот код. В этом поле компании ставят код периода.

Так вот, некоторые инспекторы сами запутались в правилах заполнения поля 107 в платёжном поручении на НДФЛ в 2019 году. Как удалось выяснить редакции журнала «Главбух», иногда налоговики советуют указывать не «МС», а конкретную дату — срок уплаты налога. А это неправильно. Заполнять платежку на НДФЛ можно только одним верным способом.

Как изменилось поле 107 в платежном поручении по НДФЛ с зарплаты в 2019 году

Сразу предупредим – не заполняйте поле 107 платежки по НДФЛ с зарплаты по-новому. Код периода в поле 107 состоит из двух букв, которые обозначают периодичность платежей, и цифрового обозначения периода. Чиновники напомнили, что НДФЛ платят ежемесячно. Поэтому, к примеру, когда перечисляете налог с зарплаты за июль, в этом поле необходимо поставить код «МС.07.2019».

Правила, по которым компании заполняют платежки, не изменились (утв. приказом Минфина от 12.11.2013 № 107н). Это нам подтвердили в ФНС.

А что делать, если платите не текущий платеж, а задолженность? Допустим, забыли удержать налог с отпускных. Потом заметили ошибку и удержали НДФЛ с другой выплаты. Как заполнить поручение смотрите на образце >>>

Какие коды ставить в поле 107 в зависимости от основания платежа

Код основания платежа (поле 106)

Какую дату указать в поле 107

Срок уплаты, установленный в требовании налоговой инспекции об уплате налога (страхового взноса)

Дата уплаты части рассроченной суммы налога (страхового взноса) в соответствии с установленным графиком рассрочки

Дата завершения отсрочки

Дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации

Дата завершения процедуры, применяемой в деле о банкротстве

Дата завершения приостановления взыскания

Дата уплаты части инвестиционного налогового кредита

Образец заполнения платежного поручения в 2019 году

Платежное поручение (или платежка) содержит распоряжение плательщика о перечислении денежных средств с его расчетного или лицевого счета на счет получателя, для банковской организации или федерального органа исполнительной власти, который осуществляет функции по кассовому обслуживанию (Казначейство). Ключевые нормативные документы для заполнения поручения бюджетниками:

- форма бланка утверждена Положением Банка России 19.06.2012 № 383-П (в ред. от 11.10.2018);

- правила заполнения реквизитов, а также основная информация о расчетах указаны в Приказе Минфина от 12.11.2013 № 107н (в ред. 05.04.2017);

- перечень кодов бюджетной классификации, которые применяются для оплаты в бюджетную систему, закреплен Приказом Минфина от 08.06.2018 № 132н.

Банк или Казначейство исполняет платежку в установленный законодательством срок либо раньше, согласно условиям договора на обслуживание расчетного или лицевого счета плательщика.

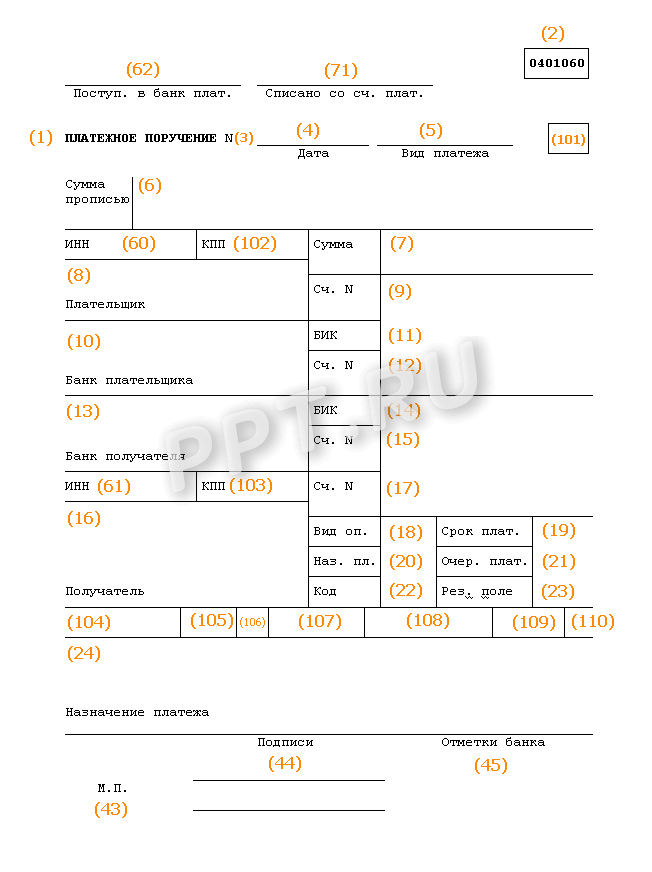

Образец заполнения полей платежного поручения в 2019 году

Форма расчетного документа представлена бланком ОКУД 0401060 (ниже типовой файл для скачивания в формате Word).

Платежное поручение (образец) с обозначением кода по каждому полю вы можете посмотреть ниже. Для удобства мы присвоили каждому полю уникальный код (он указан в скобках). Расшифровку с пояснением, что писать при заполнении в том или ином поле, вы найдете ниже в таблице.

Платежное поручение, бланк, скачать Word-формат

Как заполнить платежное поручение

Номер документа и дата составления

Соблюдайте хронологию при создании платежных поручений

Укажите вид передачи платежки (почтой, электронно, телеграфом) либо оставьте поле пустым, если используется другой вид передачи данных

Сумма (прописью и цифрами)

Пропишите суммы прописью и цифрами в графах соответственно

Заполните полное наименование организации (максимально 160 символов)

Лицевой счет плательщика

Пропишите двадцатизначный номер расчетного лицевого счета, открытого в кредитной или финансовой организации

Заполняем полное наименование банковской, кредитной или финансовой организации, в которой открыт расчетный лицевой счет

Банковский идентификационный код, заполняем в соответствии со «Справочником БИК РФ»

Укажите номер корреспондентского счета банка, если он имеется

Блок информации о получателе

Заполните аналогичную информацию о получателе, его банке и лицевом счете

Ставим «01», значение для данной графы постоянное, утверждено правилами ведения бухгалтерского учета в кредитных и банковских компаниях России

Оставьте эти поля пустыми, для заполнения данной информации требуются особые указания банка

Указываем очередность в соответствии с утвержденными гражданским законодательством нормами (ст. 855 ГК РФ)

Следует прописать УИН платежа, если он присвоен для конкретного вида перечисления. Если организация рассчитывается самостоятельно, а не по выставленному требованию, то пропишите «0»

Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо. Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов

Пропишите в этих полях ИНН плательщика (60) и получателя (61)

Укажите КПП организации плательщика (102) и получателя (103)

Блок полей 104–110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды

Заполняем только при расчетах с бюджетом или таможенных пошлин (сборов). Правила заполнения этого реквизита даны в приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н

Прописываем код БК в соответствии с Приказом Минфина № 132н от 08.06.2018. Подробнее о новых КБК в теме «Изменения по КБК с 2019 года: что важно знать бюджетникам и НКО».

Укажите код в соответствии с действующим классификатором ОКТМО. Уточнить коды можно в ФНС

Основания перечислены в пунктах 7 и 8 Приложения № 2 Приказа Минфина от 12.11.2013 № 107н, нужно проставить подходящий код:

- «ТП» — платежи текущего года;

- «ЗД» — добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа;

- «БФ» — текущий платеж физического лица — клиента банка (владельца счета);

- «ТР» — погашение задолженности по требованию налогового органа;

- «РС» — погашение рассроченной задолженности;

- «ОТ» — погашение отсроченной задолженности;

- «РТ» — погашение реструктурируемой задолженности;

- «ПБ» — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ИН» — погашение инвестиционного налогового кредита;

- «ТЛ» — погашение учредителем должника задолженности в ходе процедур, применяемых в деле о банкротстве;

- «ЗТ» — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

Если в реквизите «106» указано «0», налоговики отнесут поступившие деньги к одному из указанных выше оснований, руководствуясь законодательством о налогах и сборах

Укажите период, в котором у работника возник облагаемый доход. При перечислении НДФЛ с отпускных и больничных в этом поле надо указать месяц, на который приходится день их выплаты.

Например, «МС.02.2019», «КВ.01.2019», «ПЛ.02.2019», «ГД.00.2019», «04.09.2019»

Укажите номер требования или другого документа, на основании которого проводим платеж, с кратким пояснением вида документа (ТР — требование, РС — решение о рассрочке и т. д.)

Пропишите номер документа, который является основанием (например, договор)

Поле заполнять не обязательно. Исключение: перечисление сборов за 2014 и предшествующие периоды

Готовый документ должен быть заверен подписями руководителя и главбуха, а также печатью учреждения.

Расчеты платежными поручениями

Платежками проводятся расчеты по принятым обязательствам и не только. Для бюджетников предусмотрены следующие варианты:

- Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104–110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

- Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104–110, 101, 22 не заполняйте.

- Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения. Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ). Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104–110 оставьте пустыми.

- Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

- Перечисление страховых взносов, налогов, сборов. Проверьте правильность заполнения полей 104–110 бланка. КБК можно уточнить в ФНС или ФСС (по платежам на травматизм).

Рассмотрим особенности перечисления налогов и страховых взносов на примерах.

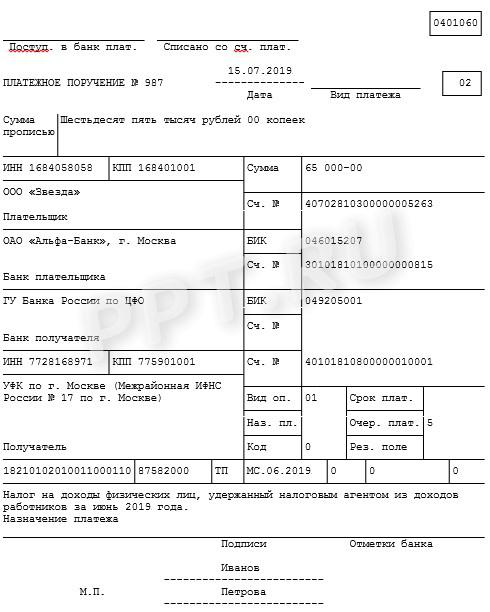

Пример заполнения платежного поручения для перечисления НДФЛ с зарплаты сотрудников в ФНС

Допустим, сумма составила 102 302 рубля.

Разберем, как заполнить налоговые поля платежного поручения в 2019 году (образец), так как именно это чаще всего вызывает затруднения.

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки. Для пособий и отпусков сформируйте платежку не позднее последнего дня месяца, за который произведены выплаты. Перечисляя зарплату или прочие доходы, установите дату не позднее следующей за днем выплаты доходов сотруднику (абз. 1 и 2 п. 6 ст. 226 НК РФ).

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 102 302,00 рубля.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

КБК (реквизит 104) для оплаты НДФЛ будет 182 1 01 02010 01 1000 110.

105-я ячейка. ОКТМО для вашей организации необходимо уточнить в налоговой инспекции.

106-я ячейка бланка. Основание уплаты: ТП (текущий период).

107-е поле. Налоговый период: МС.06.2017; если перечисляем налог с отпускных или пособий, нужно прописать месяц и год, на которые пришлось перечисление. В графах 108 и 109 проставляем «0», так как нет данных для заполнения, 110-е поле пустое.

Полностью заполненная платежка для уплаты НДФЛ будет выглядеть так.

Как сформировать платежное поручение в налоговую инспекцию

Для налоговой можно сформировать платежное поручение онлайн, быстро и без ошибок, на официальном сайте ФНС России. Сервис работает бесплатно (за спасибо). Здесь вы сможете подготовить новый документ (распечатать или отправить его на mail, но может прийти в спам), проверить правильность уже составленного расчетного документа либо самостоятельно провести онлайн-оплату через один из банков-партнеров, которые заключили соглашение о сотрудничестве с ФНС.

Для доступа к работе в сервисе нужно зарегистрироваться, процесс не займет много времени. Но для совершения оплаты в режиме реального времени придется воспользоваться электронной подписью.

Образец заполнения платежки по НДФЛ в 2019 году

Когда перечислять НДФЛ

Чаще всего НДФЛ перечисляется налоговым агентом. Что касается срока осуществления платежа, то в настоящее время он должен быть произведен не позже 1-ого рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Например, доход выплачен и удержан НДФЛ 18.03.2019, крайний срок уплаты налога — 19.03.2019. Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства. Например, выплата пособия и удержание с него НДФЛ — 18.03.2019, срок перечисления налога в бюджет с 18.03.2019 по 01.04.2019, т.к. 31.03.2019 — выходной.

Как правильно отобразить сроки перечисления налога в форме 6-НДФЛ см. здесь.

Если НДФЛ рассчитывается и перечисляется непосредственно самим налогоплательщиком-физлицом или ИП, тогда крайним сроком уплаты налога является 15 июля года, следующего за налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ). ИП на ОСНО также перечисляет авансовые платежи до 15 числа месяца, следующего за отчетным кварталом.

О том, как срок, установленный для уплаты налога, влияет на заполнение отчета 6-НДФЛ, читайте в статье «Порядок заполнения строки 120 формы 6-НДФЛ».

Как заполнять платежное поручение по НДФЛ

Все реквизиты платежного поручения должны быть указаны верно — только это исключит претензии со стороны налоговых органов.

Подробнее о том, к чему приводят ошибки в платежках, читайте в материале «Ошибки в платежном поручении на уплату налогов»

В любом платежном поручении указывается его номер, дата и сумма списания цифрами и прописью.

В поле «Статус налогоплательщика» может быть проставлен код 09, если физическое лицо (индивидуальный предприниматель) самостоятельно перечисляет НДФЛ со своих доходов в бюджет, или 02, если платеж производится налоговым агентом.

Также должно быть указано наименование плательщика платежа, его ИНН, КПП, расчетный счет, банк плательщика со всеми реквизитами (БИК и корреспондентский счет).

В графе «Получатель» проставляется наименование налоговой инспекции, в которую необходимо произвести платеж по НДФЛ. В других полях указывается ее ИНН, КПП, расчетный счет в соответствующем отделении банка.

В платежном поручении на перечисление НДФЛ, как и любого другого налога, требуется в обязательном порядке указывать КБК, ОКТМО, основание платежа (текущий платеж или погашение задолженности по истекшим периодам и пр.), данные налогового периода, за который производится уплата, номер и дату документа, на основании которого перечисляется налог. Если информация о документе-основании отсутствует, то в соответствующих полях платежного поручения ставится значение 0.

Поле «Тип платежа» начиная с 1 января 2015 года заполнять нет необходимости в связи с изменениями, внесенными приказом Минфина России от 30.10.2014 № 126н «О внесении изменений в приложения № 1, 2, 3 и 4 к приказу Министерства финансов Российской Федерации от 12.11.2013 № 107н ”Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации”».

В поле «Очередность платежа» ставится 5. В настоящее время третья очередность предназначена для перечисления заработной платы и налогов либо налоговых платежей, взыскиваемых в принудительном порядке.

Подробнее об очередности платежа читайте здесь.

В поле «Назначение платежа» раскрывается информация о перечислении НДФЛ.

Платежное поручение на бумажном носителе подписывается руководителем и главным бухгалтером или уполномоченными лицами. Также на нем необходимо проставить печать плательщика. Если же НДФЛ перечисляется по системе «Электронный банк», поручение подписывается электронной подписью уполномоченных лиц.

Образец платежного поручения НДФЛ

Образец платежки НДФЛ 2019 года можно увидеть на нашем сайте.

Перечислить НДФЛ не так сложно. Нужно только верно заполнить все реквизиты платежки. Проще всего это сделать в бухпрограмме. Но если вы всё же затрудняетесь, используйте наш образец.

Образец заполнения платежки по НДФЛ

Для того чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 N 383-П «Положение о правилах осуществления перевода денежных средств» (далее Положение 383-П).

Порядок заполнения платежек на уплату налогов установлен Приказом Минфина России от 12.11.2013 N 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». А в 2019 году Минфин опубликовал Письмо от 11.06.2019 N 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежка, то теперь Минфин требует указывать лишь месяц.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п.1 ст.45 НК РФ), в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в Положении 383-П. Рассмотрим образец заполнения платежки НДФЛ 2019 и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- Поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то помимо названия филиала или отделения контролирующего органа следует указать сокращенное название органа Федерального казначейства.

- Поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01».

- Поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению.

- Поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше».

- Поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов.

- Поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация/ИП в качестве налогового агента.

- Поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц, как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.16 № БС-4-11/[email protected]) отмечают, что в том случае, когда каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода должно быть оформлено на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них.

- Поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т.к., если допустить ошибку в данном коде, налоги (пени и штрафы) могут зачислить совершенно на другой вид платежа. В 2019 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты НДФЛ с зарплаты и пособий, и для уплаты НДФЛ с дивидендов.При расчете НДФЛ с дивидендов резидента необходимо применять ставку в размере 13 процентов. В случае если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15 процентов.

- Поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее.

- Поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н.

- Поле № 107. Как требуюут новые правила заполнения платежек по НДФЛ, сформулированные в Письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, в для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику.

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. В том числе ООО перечисляет НДФЛ не позднее дня, следующего за днем перечисления дивидендов.

- Поле № 108. В данном поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0».

- Поле № 109. В указанное поле включите дату подписания документа, на основании которого делается платеж (п. 10 Приложения № 2 к Приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Заполнение платежного поручения по НДФЛ 2019

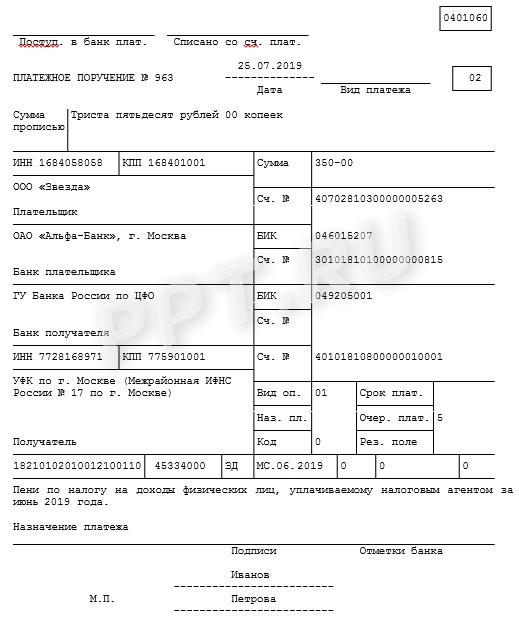

Заполнение при оплате пеней

Если вы получили требование налогового органа по уплате пеней по НДФЛ, платежку заполните немного иначе. В заполнении вам поможет образец платежного поручения по пеням НДФЛ в 2019 году.

В поле № 22 проставьте значени УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В Поле № 106 поставьте «ТР» (что означает «требование»). Используйте такую формулировку основания платежа:

Коды бюджетной классификации для перечисления НДФЛ

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

НДФЛ (ИП «за себя»)

182 1 01 02020 01 1000 110

НДФЛ физлицо (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени по НДФЛ (ИП «за себя»)

182 1 01 02020 01 2100 110

Пени по НДФЛ физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом:

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02020 01 3000 110

Штраф по НДФЛ физлицо (не ИП)

182 1 01 02030 01 3000 110

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог будет считаться неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т.к. деньги все равно поступят в бюджет. Исправить ошибку можно уточнением платежа (п. 7 ст. 45 НК РФ).

Правила заполнения платежного поручения по уплате НДФЛ – образец платежки при перечислении налога с доходов работника

Работодатель обязан с выплачиваемых сумм персоналу перечислять на счет налогового органа денежную сумму, которая вычисляется в процентном соотношении от дохода. Данная величина имеет аббревиатуру — НДФЛ.

С целью проведения операции по уплате заполняется специальная документация — платежное поручение. Отдельное внимание следует уделить технологии его оформления.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Правила заполнения работодателем

Платежка представляет собой поручение, адресованное банку. В соответствии с ним специалисты организации осуществляют перевод денежных средств с расчетного счета их владельца другому получателю. В данном случае в роли такового выступает налоговый орган.

В большинстве ситуаций сотрудник получает заработную плату, отпускные, премии и прочие выплаты, из которой уже удержаны налоги. Из этого следует вывод, что заполнением платежного поручения занимается работодатель или специалист, несущий ответственность за осуществление действия такого типа.

Важно! При желании платежка по перечислению НДФЛ может оформляться трудящимся гражданином самостоятельно. При оформлении поручения важно соблюдать определенные правила и нюансы.

Форма заполнения бланка платежного поручения утверждена положением Банка России. В нем имеется подробная информация о том, как правильно вносить данные в каждую графу документа. Последние изменения по этой теме были внесены в 2017 году, в 2018, 2019 году кардинальных корректировок не было.

Важно подойти к процессу заполнения поручения с особым вниманием, потому как любая самая незначительная ошибка может привести к затруднениям, связанных с проблемным зачислением удержанной суммы подоходного налога.

Как правильно оформить?

Для уплаты подоходного налога за работника с его дохода в платежке обязательно указывается информация следующего типа:

- название бумаги, на основании которой производится перечисление;

- присвоенный поручению порядковый номер;

- статус налогоплательщика;

- дата оформления бланка;

- тип платежа (учитывается технология оплаты);

- размер денежной суммы, удерживаемой с работника и перечисляемой на счет ФНС — в цифровом и письменном виде;

- ИНН плательщика;

- КПП (если плательщик — юридическое лицо);

- номер расчетного счета, с которого удерживается налоговая сумма;

- идентификационные сведения о банковском органе и налогоплательщике;

- вид финансовой операции. В данном случае указывается код 01;

- очередность платежа;

- печать компании (при наличии);

- личная подпись гражданина, заполнившего платежку.

С 2017 года порядок заполнения платежных поручений изменился.

Если в течение одного дня осуществляется подоходного уплата налога с нескольких сумм, к примеру, с отпускных и заработной платы, заполняется два отдельных платежных бланка. В каждую вносится информация по конкретному виду дохода, с которого взимается НДФЛ.

Важно! Некоторые значения, указываемые в бланке поручения, оформляются в общепринятом закодированном виде. Такие обозначения едины для всех сторон — налогоплательщика, ФНС и банка.

При заполнении поля платежки с информацией о плательщике необходимо указать его адрес. Физические лица обязаны сделать отметку об адресе, по которому находится штаб их компании, а также свой правовой статус.

В поле поручения под номером 12 вводятся сведения о номере корреспондентского счета. В случае, если обслуживанием налогоплательщика занимается ЦБ РФ, это поле следует оставить пустым. В остальных ситуациях указывается номер субсчета. По таким же правилам заполняется поле 15.

Ячейки с номера 101 по 110 заполняются только при условии, что платежная сумма будет переведена на счет ФНС или таможни. Платежное поручение оформляется в нескольких экземплярах, чаще всего в 4.

При перечислении подоходного налога с заработной платы

Особенностью платежного поручения данного вида является то, что оно заполняется ежемесячно.

Если выплата заработной платы осуществляется в 2 этапа — авансом и основной частью, то оформление документа производится только один раз, при выплате основной части зарплаты.

Правила заполнения платежки — стандартные.

Используется единая унифицированная форма бланка.

Технология уплаты подоходного налога зависит от способа получения оклада.

Важно! Если зарплата поступает на безналичный счет сотрудника, НДФЛ удерживается и переводится в ФНС в день перечисления указанной денежной суммы на счет работника.

Если зарплата выдается наличными в кассе, срок заполнения платежки по уплате налога не позднее следующего дня. Можно ли НДФЛ заплатить раньше?

Образец платежного поручения при перечислении НДФЛ с заработной платы:

С отпускных работника

Если платежное поручение заполняется для уплаты подоходного налога с суммы отпускных, в 107 графу бланка необходимо вписать дату последнего дня месяца, в котором сотрудником была получена данная сумма.

В случае, если это число совпадает с датой начисления зарплаты, появляется необходимость оформления отдельной платежки для каждого случая.

Если в одном месяце выплачены отпускные нескольких работникам, то можно произвести перечисление налога общей одной суммой и указать ее в одном бланке платежки.

Образец платежки по уплате НДФЛ с отпускных:

С дивидендов

Переводом налоговой суммы с данного типа дохода занимается компания-агент, следовательно, вся ответственность за совершение этого действия возлагается на эту организацию.

Перевод удержанной с дивидендов суммы подоходного налога должен быть произведен в день получения указанного дохода. В случае несвоевременного перечисления НДФЛ на счет получателя, нарушителю могут быть назначены штрафные выплаты.

При заполнении платежки данного вида следует учесть, что для резидента действует налоговая ставка размером 13%, а для нерезидента — 15%.

Пример поручения при перечислении подоходного налога с дивидендов:

Полезное видео

Полезное видео

Данное видео расскажет, как произвести уплату НДФЛ, а также о том, как самостоятельно заполнить платежное поручение по НДФЛ:

НДФЛ — это налог, удерживаемый практически со всех видов доходов граждан, деятельность которых официально зарегистрирована.

Для совершения операции по переводу денежных средств в соответствующие органы заполняется платежное поручение. В большинстве случаев оформлением документации занимается работодатель.

Если в один день происходит выплата одновременно нескольких доходов — больничного, премии, зарплаты, то для каждого типа денежных средств оформляется отдельная платежка. При этом не допускается объединение всех сумм в одно платежное поручение.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

| Видео (кликните для воспроизведения). |

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Источники

-

Неуймин, Я. Г. Вопросы истории и методологии автоматизации промышленного производства / Я.Г. Неуймин. — М.: Главная астрономическая обсерватория АН СССР, 2014. — 160 c. -

Астахов, Павел Жилье. Юридическая помощь с вершины адвокатского профессионализма / Павел Астахов. — М.: Эксмо, 2016. — 320 c. -

Правоведение. Учебное пособие. — М.: ГЭОТАР-Медиа, 2013. — 400 c. - Султанова, А. Н. Организация юридической службы на предприятии / А.Н. Султанова. — М.: Дашков и Ко, Наука-Спектр, 2013. — 320 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")