Содержание

- 1 Земельный налог в 2018 году в России

- 2 С 1 января 2019 года изменится земельный налог

- 3 Кого из владельцев земельных участков в 2019 году ждет повышение налога

- 4 Земельный налог в 2019 году

- 5 Ставки земельного налога в отношении участков сельскохозяйственного назначения планируется увеличить

- 6 Изменения по земельному налогу в 2016 году

- 7 Разъяснены особенности применения повышающего коэффициента при расчете земельного налога

Земельный налог в 2018 году в России

В 2018 году налоговая ставка земельного налога значительно увеличилась по сравнению с 2017 г. Кроме того, прогнозируется дальнейшее повышение ставки вплоть до 2020 года. Разумеется, предусмотрены льготы по земельному налогу для отдельных категорий граждан. Рассмотрим этот вопрос более детально.

Кто платит

Земельный налог для физических лиц — это вид местного налогообложения, средства которого перечисляются в муниципальный бюджет.

Земельный налог для физических лиц — это вид местного налогообложения, средства которого перечисляются в муниципальный бюджет.

Земельный налог для юридических лиц выплачивается на протяжении всей деятельности предприятия , начиная с момента образования и заканчивая закрытием. Выплаты предусмотрены на законодательном уровне и распространяются на весь период предпринимательской деятельности, когда ИП или организация получает коммерческую выгоду.

Налоговые выплаты на право владения земельным участком распространяются на следующие категории граждан:

- лица, владеющие землёй на основании права собственности;

- наследники с правом пожизненного владения;

- граждане, владеющие землёй на основании бессрочного пользования.

Нужно пояснить, что физлица, получившие земельный участок в безвозмездное срочное пользование или являющиеся арендаторами освобождаются от уплаты земельного налога.

Важно! Сроки выплат земельного налога установлены на законодательном уровне, поэтому положенные перечисления должны поступить в муниципальный бюджет не позднее 1 декабря.

Изменения в 2018 году

Ключевым изменением, которое произошло с налогом на землю, считается порядок расчетов .

В частности, раньше за основу бралась балансовая стоимость участка, сейчас это кадастровая стоимость. Ознакомиться с основополагающей суммой для налогообложения можно на сайте Росреестра .

Эти правила расчета вступили в силу с января 2017 года. Нужно отметить, что изменения коснулись всего 29 субъектов РФ. Это своеобразная проба пера, после успешного завершения которой будет выведена оптимальная формула расчетов .

Новый принцип взыскания земельного налога пока не идеален, поэтому будут вноситься дальнейшие доработки и изменения. Одно известно точно, планируется ежегодное увеличение ставки в течение 5 лет. Таким образом, окончательная сумма будет установлена в 2020 году.

Пример расчета на 2017 год

Земельный налог вычисляется по следующей формуле: Н = К * Д * С * Кф .

Расшифровка определений выглядит так:

- Н — налог на землю;

- К — кадастровая стоимость участка, взятая с официального ресурса Росреестра ;

- Д — размер долевой собственности;

- Ставка — индивидуальна для каждого региона, узнать можно на сайте ФНС : nalog.ru ;

- Кф — коэффициент владения, применяемый в тех случаях, когда участок находится в собственности менее календарного года.

Пример

Иванов И. И является собственником земельного надела, кадастровая стоимость которого составляет 2 400 385 руб.

Земля находится в московской области, поэтому ставка для налогообложения равняется 0.3%.

Подставив значения в формулу, получаем следующее:

В итоге сумма земельного налога составит 7 201 руб.

Если участок находится в собственности неполный год, учитывается коэффициент владения.

Беря во внимание предыдущий пример, подставляем переменную: Иванов И. И владеет землёй 3 месяца, это коэффициент 0.25 от календарного года.

Подставив это число в формулу, получаем окончательную сумму в 1 801 руб.

Ставки налога

Налоговая ставка определяется территориальными органами власти или городами федерального значения. Однако размер строго регламентирован статьёй 394 Налогового Кодекса РФ.

На примере Москвы и области это будет выглядеть так.

| Целевое предназначение участка | Ставка в 2017 году |

| Личные подсобные и дачные хозяйства, садоводческие товарищества, участки, отведенные под застройку. | 0.025% |

| Территории, отведённые для хранения автотранспорта: гаражи, многоэтажные паркинги. | 0.1% |

| Участки, отведённые для строительства жилого фонда и сопутствующей инфраструктуры. | 0.1% |

| Земли сельскохозяйственного назначения. | 0.3% |

| Территории, отведённые под строительство спортивных объектов. | 0.3% |

| Другое назначение. | 1.5% |

Процентное соотношение берётся из расчёта кадастровой стоимости земельного участка .

Любая схема налогообложения подразумевает льготные условия для некоторых категорий граждан и организаций.

Право пользования послаблениями регламентирована статьёй 395 Налогового Кодекса РФ. Это распространяется на следующие учреждения:

Если говорить о физлицах, снижение налоговой ставки предусмотрено для таких категорий граждан:

- лица с подтверждённой инвалидностью 1 и 2 группы;

- инвалиды детства;

- участники боевых действий и локальных конфликтов;

- ветераны ВОВ ;

- жертвы техногенных катастроф ;

Помимо этого, муниципальные власти вправе самостоятельно определять категории граждан и организаций, для которых налогообложение будет проходить по льготной сетке.

Скачать для просмотра и печати:

Сроки уплаты

Территориальные власти могут не только устанавливать льготные категории граждан, но и пограничные сроки выплат земельного налога.

Выше уже упоминалось, что физлица обязаны делать положенные налоговые отчисления не позднее 1 декабря 2017-2018 года.

Для юридических лиц и организаций предусмотрен иной порядок расчетов . Здесь максимально допустимые сроки установлены 1 февраля, однако, организация не вправе выплачивать налог до завершения отчётного периода.

Предприятия, вносящие авансовые платежи по налогам, рассчитываются по установленному графику. Сумма за последний отчётный квартал должна быть внесена не позднее 1 февраля наступающего года.

Нарушение графика перечислений подразумевает наложение штрафных санкций. Это 20 и 40% платежа, если задержка носит независимый и умышленный характер соответственно.

Важно! Помимо установленного штрафа, на организацию налагается пеня в размере 1:300 ставки рефинансирования ЦБ РФ за каждый просроченный день.

При заполнении отчётности обязательно указывается КБК (код бюджетной классификации). Это числовая комбинация, отображающая конкретную финансовую операцию, позволяющая отследить поступление денежных средств.

| Месторасположение земельного участка | КБК по земельному налогу |

|---|

Пени по земельному налогу

| В границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербург, Севастополь) | 182 1 06 06031 03 1000 110 |

| В границах городских округов без внутригородского деления | 182 1 06 06032 04 1000 110 |

| В границах городских округов с внутригородским делением | 182 1 06 06032 11 1000 110 |

| В границах внутригородских районов | 182 1 06 06032 12 1000 110 |

| В границах межселенных территорий | 182 1 06 06033 05 1000 110 |

| В границах сельских поселений | 182 1 06 06033 10 1000 110 |

| В границах городских поселений | 182 1 06 06033 13 1000 110 |

| Месторасположение земельного участка | КБК по земельному налогу |

|---|

Штраф по земельному налогу

| В границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербург, Севастополь) | 182 1 06 06031 03 2100 110 |

| В границах городских округов без внутригородского деления | 182 1 06 06032 04 2100 110 |

| В границах городских округов с внутригородским делением | 182 1 06 06032 11 2100 110 |

| В границах внутригородских районов | 182 1 06 06032 12 2100 110 |

| В границах межселенных территорий | 182 1 06 06033 05 2100 110 |

| В границах сельских поселений | 182 1 06 06033 10 2100 110 |

| В границах городских поселений | 182 1 06 06033 13 2100 110 |

| Месторасположение земельного участка | КБК по земельному налогу |

|---|

Числовая кодировка определяет адресата, группу финансовых перечислений, вид налогообложения, статью дохода, бюджет и причину транзакции.

С 1 января 2019 года изменится земельный налог

В рамках принятых поправок с 1 января 2019 года в силу вступают отдельные законодательные изменения, влияющие на порядок налогообложения земельных участков. Как и ранее, от уплаты такого сбора будут освобождены граждане, которые пользуются землей на правах аренды, в то время как ее собственникам или распорядителям (на основании договора бессрочного использования) придется платить налог, размер которого будет рассчитываться по ранее утвержденному алгоритму.

Изменения 2019 года

Если ранее для расчета размера налога использовалась балансовая оценка (она, как правило, была на порядок ниже рыночной цены), то в 2014 году в используемый алгоритм были внесены серьезные изменения, и при расчете налоговой базы стала использоваться кадастровая оценка. По мнению инициаторов такого нововведения, этот показатель максимально приближен к рыночной цене, что указывает на целесообразность его применения для расчетов.

Чтобы не создавать большой ажиотаж на рынке земли РФ, правительство решило менять систему налогообложения поэтапно, ежегодно увеличивая фискальную базу на 20%. Таким образом, с 1 января 2019 года владельцам земли налог будет рассчитываться, исходя из ее полной (100%) кадастровой стоимости, что регламентировано законом N 334-ФЗ от 03.08.2018г.

Но в то же время со следующего года отменяется норма об обязательном перерасчете земельного налога, если это может повлечь за собой увеличение суммы ранее уплаченного сбора в казну. Другими словами, если собственник участка уже оплатил платеж в 2018 году, а в следующем году выяснится, что в значении кадастровой стоимости была допущена ошибка, ему все равно не будет сделан перерасчет налога, если это поспособствует увеличению ранее оплаченной суммы такого сбора. По мнению налоговиков, такой подход должен стимулировать граждан своевременно оплачивать все обязательные сборы и платежи, так как они смогут не бояться новых расчетов и дополнительных расходов.

Нововведения коснутся и россиян предпенсионного возраста. Они получат «пенсионерскую» льготу: право на налоговый вычет, который позволит существенно уменьшить налогооблагаемую базу. Размер такого вычета для одного участка будет соответствовать величине стоимости 6-ти соток (в расчетах будет использоваться кадастровая стоимость).

Предполагается, что платить налог на землю не придется организациям, которые владеют землей центров, освобожденных от уплаты сборов в соответствии с нормами законодательства об инновационных НТЦ. Но, как отмечают законодатели, в 2019 году возможны и другие изменения в порядке налогообложения граждан, которые являются собственниками земельных участков. Это связано с тем, что исполнительные власти отдельных субъектов РФ уполномочены утверждать кадастровую оценку, а органы самоуправления вправе менять действующие налоговые ставки или устанавливать собственные льготы.

Размер ставок

Согласно действующему порядку налогообложения, оплата сбора за предыдущий год осуществляется в следующем периоде. Соответственно, заплатить земельный налог за 2018 год гражданин будет обязан до 1 декабря 2019 года (расчет будет производиться с учетом того, что стоимость объекта составляет 80% от ее реального значения). Но уже в 2020 году россияне будут вынуждены платить государству без ранее используемого понижающего коэффициента.

Актуальная ставка фискального сбора в казну определяется ст. 394 НК РФ. Ее размер составляет 0,3% для земельных участков следующего назначения:

- предназначенных для ведения любых видов сельскохозяйственных работ;

- выделенных для осуществления жилищного строительства;

- для садово-огородных работ или другого личного использования (строительства, разведения птиц или животных и т. д.).

По ставке 0,3% также начисляется налог на земли, которые ограничены в использовании в целях национальной безопасности. Для всех других объектов действующая ставка составляет 1,5%.

Следует отметить, что местные власти могут менять размер фискального сбора в меньшую сторону, исходя из категории объекта, наличия инфраструктуры или расположения. Как правило, на меньшую сумму налога могут рассчитывать собственники земель, которые находятся далеко от крупных городов. Если местные власти не пересмотрят установленное процентное значение, то для граждан налог будет начисляться на общих основаниях (по действующим ставкам).

Как рассчитывается налог на землю и где можно перепроверить эту информацию: видео

Кого из владельцев земельных участков в 2019 году ждет повышение налога

Повышение земельного налога в 2019 году напрямую связано с новыми правилами дачной амнистии и предоставлением земли для индивидуального строительства. Законодатель предусматривает ужесточение налогового режима для недобросовестных владельцев земли, которые несвоевременно регистрируют право собственности на возведенные строения.

В этой статье разберем, кого из владельцев земельных участков в 2019 году ждет большое повышение налога, и как можно избежать повышенных ставок.

За что придется платить больше

Имущественный налог взимается только с собственника участка, построившего дом и зарегистрировавшего его через Росреестр с внесением сведений в ЕГРН. Этим пользуются многие владельцы участков, предоставленных для ведения личного хозяйства, садоводства и огородничества, либо для возведения частного дома. Пока право собственности на дом не зарегистрировано, граждане платят в бюджет только за аренду участка или земельный налог.

Государство заинтересовано не только в поступлении налоговых средств в бюджет, но и в полноценном учете каждого объекта недвижимости в федеральном реестре ЕГРН. Поэтому повышенные налоговые ставки будут связаны с ненадлежащим исполнением обязанности по регистрации права собственности на строения, либо с длительным неиспользованием земли по прямому назначению. Для земель, предоставленных для жилищного строительства, повышение налогов произойдет в следующих случаях:

- если надел был предоставлен для жилищного строительства (ЖС), в первые 3 года будет удерживаться земельный налог в двукратном размере;

- если на участке, предоставленного по целевому назначению для ЖС, за 3 года не возведен дом, с четвертого года ставки налога будут увеличены в 4 раза;

- для наделов, выделенных для индивидуального жилищного строительства (ИЖС), увеличение ставок налога в 2 раза произойдет по истечении 10 лет, предоставленных для возведения дома.

В этих общих правила также предусмотрено ряд нюансов и исключений. Прежде всего, при выделении земли должно быть четко зафиксировано целевое назначение участка – ЖС или ИЖС. По категории ЖС выделяется участок для возведения дома, в котором могут проживать 2 и более семьи (например, такие домовладения могут строиться на землях в общей совместной или долевой собственности). Участок для ИЖС выдается для возведения частного дома, где будет проживать одна семья.

Если на участке с категорией ЖС дом будет возведен ранее 3 лет, владелец земли сможет вернуть из бюджета переплату по налогу. Для этого нужно подтвердить регистрацию права собственности, т.е. представить в налоговый орган выписку ЕГРН.

В постановлении местных органов власти на выделение земли под ИЖС указывается срок завершения строительства не менее 10 лет, поэтому двукратный рост налога будет возможен только с 11-го года.

Нюансы налогообложения по новым правилам

Кратное увеличение земельного налога будет происходить в автоматическом режиме, т.е. ИФНС самостоятельно рассчитает платеж к уплате и направит собственнику квитанцию. Если строение возводится на участке, выданном по договору аренды или на ином праве, увеличение налога гражданам не грозит. Выделим еще ряд важных моментов, связанных с повышением ставок налога в 2019 году:

- повышение налога распространяется на владельцев участков, полученных не только после 1 января 2019 года, но и ранее этой даты;

- начиная с марта 2019 года, граждане обязаны подавать в муниципалитет уведомление о начале и завершении строительства, поэтому государство будет жестко контролировать сроки возведения домов и использование участков не по целевому назначению;

- расчет налога будет происходить по кадастровой стоимости, поэтому на окончательный размер платежа будет влиять категория земель (например, за участки под садоводство налог будет меньше, чем за земли общего пользования, переданные в собственность гражданам).

Размеры ставок земельного налога ежегодно утверждают местные власти. Поэтому, кроме применения новых норм о повышении налога при несвоевременном завершении строительства, собственники могут столкнуться и с изменением базовых ставок на местном уровне. При применении новых правил налогообложения, сохраняют свое действие существующие льготы для отдельных категорий граждан.

Целью нового налога является стимулирование граждан как можно скорее завершать строительство и регистрировать права на строения. Кадастровая стоимость земли увеличивается ежегодно, что повлечет и значительное повышение налоговых платежей. С 2019 года пользоваться фактически достроенным, но не зарегистрированным домом, будет невыгодно, так как кратное увеличение земельного налога превысит экономию на имущественном налоге.

Земельный налог в 2019 году

Земельный налог также как и имущественный является местным налогом, т.е. он платится в бюджет муниципального образования (или городов федерального значения Москвы, Санкт-Петербурга и Севастополя), где он установлен и в котором находится земельный участок.

Кто платит земельный налог в 2019 году

Земельный налог должны платить лица, владеющие участками на праве собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения.

Если же земельные участки находятся у физических лиц на праве безвозмездного срочного пользования или были им переданы по договору аренды, земельный налог платить не нужно.

Расчёт земельного налога

Земельный налог рассчитывается по следующей формуле:

Земельный налог = Кст x Д x Cт x Кв,

Кст – кадастровая стоимость земельного участка (её можно узнать на официальном сайте Росреестра или при помощи кадастровой карты).

Д – размер доли в праве на земельный участок.

Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице).

Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Льготы по земельному налогу

В каждом конкретном регионе РФ для некоторых категорий граждан предусмотрены льготы. Они позволяют не только уменьшить величину необходимого к уплате земельного налога, но и не платить его вовсе.

Для получения информации об установленных льготах по земельному налогу вы можете воспользоваться специальным сервисом на сайте налоговой службы.

Примеры расчёта

Пример 1. Расчёт земельного налога за полный календарный год

Объект налогообложения

Петров И.А. владеет земельным участком в Московской области.

| Видео (кликните для воспроизведения). |

Кадастровая стоимость участка составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 201 руб. (2 400 385 руб. x 0,3 / 100).

Пример 2. Расчёт земельного налога за неполный календарный год

Объект налогообложения

В октябре 2018 года Петров И.А. зарегистрировал права на земельный участок, расположенный в Московской области.

Его кадастровая стоимость составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог за три месяца 2018 года в этом случае будет равен: 1 801 руб. (2 400 385 руб. x 0,3 / 100 x 0,25),

где, 0,25 – коэффициент времени владения земельным участком (3 мес. / 12 мес.).

Пример 3. Расчёт земельного налога за долю земельного участка

Объект налогообложения

Петрову И.А. принадлежит ¾ земельного участка, расположенного в Московской области.

Его кадастровая стоимость в 2018 году составляет 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 5 401 руб. (2 400 385 руб. x ¾ x 0,3 / 100).

Пример 4. Расчёт земельного налога с учётом льготы

Объект налогообложения

Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области.

Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей.

Расчёт налога

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3%.

Земельный налог в этом случае будет равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100),

где, 10 000 руб. – льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Налоговое уведомление

Физическим лицам земельный налог рассчитывает налоговая служба, после чего направляет по их адресу места жительства уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2019 году за 2018 год будут направлены жителям России в период с апреля по сентябрь.

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Налоговое уведомление не пришло

Многие владельцы земельных участков ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда земельный налог платить не нужно. Это не так.

C 1 января 2015 года вступил в силу закон, согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в налоговый орган о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение, с приложением копий правоустанавливающих документов, необходимо предоставить в ИФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если земля была куплена в 2018 году, а уведомлений по ней не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2019 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Срок уплаты земельного налога

В 2019 году для всех регионов России установлен единый срок уплаты имущественных налогов – не позднее 1 декабря 2019 года.

Обратите внимание, что в случае нарушения сроков оплаты земельного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ. Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Оплата земельного налога

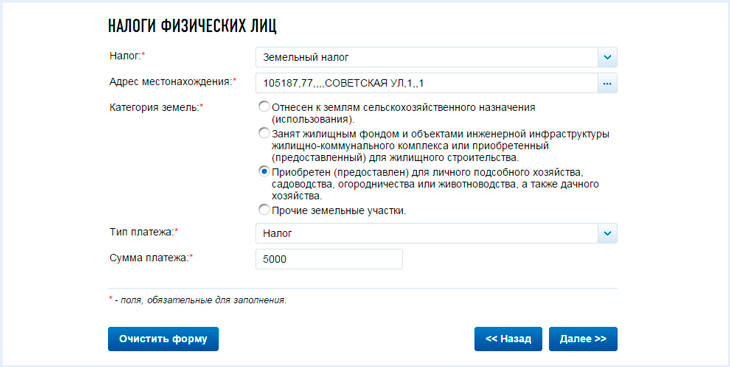

Заплатить земельный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Заполнить реквизиты налогоплательщика (для безналичной оплаты обязательно должен быть ИНН):

Указать вид оплачиваемого налога, адрес местонахождения, категорию земель, тип платежа (сам налог или пени) и сумму платежа:

Выбрать способ оплаты. Для оплаты наличными сформируйте платёжное поручение (кнопка – «Сформировать ПД»), после этого его можно распечатать и оплатить в филиале любого банка России:

Для оплаты безналичным способом выберите одну из доступных кредитных организаций, после чего вы будете перенаправлены на сайт компании для оплаты налога:

Как узнать задолженность по налогам

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

- Лично обратившись в территориальный налоговый орган ФНС по месту жительства.

- Через личный кабинет налогоплательщика на официальном сайте ФНС.

- При помощи специального сервиса на Едином портале государственных услуг.

- Через банк данных на официальном сайте судебных приставов (только для должников, дела которых находятся в исполнительном производстве).

Ставки земельного налога в отношении участков сельскохозяйственного назначения планируется увеличить

| В границах внутригородских муниципальных образований городов федерального значения (Москва, Санкт-Петербург, Севастополь) | 182 1 06 06031 03 3000 110 |

| В границах городских округов без внутригородского деления | 182 1 06 06032 04 3000 110 |

| В границах городских округов с внутригородским делением | 182 1 06 06032 11 3000 110 |

| В границах внутригородских районов | 182 1 06 06032 12 3000 110 |

| В границах межселенных территорий | 182 1 06 06033 05 3000 110 |

| В границах сельских поселений | 182 1 06 06033 10 3000 110 |

| В границах городских поселений | 182 1 06 06033 13 3000 110 |

|

| Valentin Valkov / Shutterstock.com |

Минсельхоз России подготовил проект 1 закона, в котором предлагается увеличить ставку земельного налога для участков сельскохозяйственного назначения, не используемых в обороте. Для этого предполагается ст. 396 Налогового кодекса дополнить п. 17 следующего содержания: «17. В отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абз. 3-5 подп. 1 п. 1 ст. 394 НК РФ), не используемых для сельскохозяйственного производства, исчисление суммы налога производится по налоговым ставкам, установленным нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в соответствии с подп. 2 п. 1 ст. 394 НК РФ, начиная с налогового периода, в котором установлен факт неиспользования таких земельных участков, до месяца, в котором указанное правонарушение устранено.

Органы, осуществляющие государственный земельный надзор, муниципальный земельный контроль, обязаны в течение десяти дней со дня выдачи предписания об устранении выявленного правонарушения, связанного с неиспользованием земельного участка, отнесенного к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах (за исключением земельных участков, указанных в абз. 3-5 подп. 1 п. 1 ст. 394 НК РФ), для сельскохозяйственного производства, сообщать в налоговый орган по месту нахождения такого земельного участка сведения о его неиспользовании.

При установлении органами, осуществляющими государственный земельный надзор, муниципальный земельный контроль, факта устранения указанного правонарушения, сведения об этом в течение десяти дней со дня установления такого факта представляются в налоговый орган по месту нахождения соответствующего земельного участка.

Сведения, предусмотренные настоящим пунктом, представляются в налоговые органы бесплатно.

Форма и формат представляемых на бумажном носителе или в электронной форме в налоговые органы сведений, предусмотренных настоящим пунктом, а также порядок заполнения формы, утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. Порядок представления сведений в налоговые органы в электронной форме определяется соглашением взаимодействующих сторон.

Сведения, предусмотренные настоящими пунктом, представляются также органами, осуществляющими государственный земельный надзор, муниципальный земельный контроль, в налоговые органы по их запросам в течение пяти дней со дня получения запроса.».

Как отмечается в пояснительной записке к документу, целью законопроекта является совершенствование правовых механизмов стимулирования собственников к эффективному использованию земель сельскохозяйственного назначения, а также вовлечению неиспользуемых земель сельскохозяйственного назначения в сельскохозяйственный оборот. В настоящее время размер налоговой ставки не является экономически обременительным для собственников земельных участков и позволяет уплачивать налоговые платежи в течение длительного периода времени без использования земельных участков сельскохозяйственного назначения по целевому назначению.

Планируется, что в случае принятия закон вступит в силу по истечении одного месяца со дня его официального опубликования и не ранее 1-го числа очередного налогового периода по земельному налогу.

Напомним, что в настоящее время в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства, налогообложение производится по налоговым ставкам, не превышающим 0,3% их кадастровой стоимости (п. 1 ст. 394 НК РФ).

Изменения по земельному налогу в 2016 году

Ежегодно налоговое законодательство претерпевает изменения. И налогоплательщики, в чьем владении имеются участки земли, должны знать, осуществлялись ли очередные нововведения в отношении налога на землю. В 2016 году изменения по этому налогу не принимались. Но изменения, которые вступили в силу ранее, до сих пор вызывают интерес и много вопросов.

Определение налоговой базы

Наибольшее количество вопросов связано с налоговой базой. Для налога на землю в качестве такой базы применяется кадастровая стоимость участка. Для её установления госорганами должна проводиться кадастровая оценка (п. 2 ст. 66 ЗК РФ). Оценка участка проводится по Правилам, разработанным Постановлением Правительства РФ от 8 апреля 2000 года N 316 (ред. от 30.06.2010).

| Категория земель | Метод кадастровой оценки |

|---|

Государственная кадастровая оценка проводится также учитывая данные, которые имеются в градостроительном, лесном, водном, земельном и других кадастрах. Итоги оценки участков вводятся в базу государственного земельного кадастра.

Кадастровая стоимость земли максимально соответствует его рыночной цене, и на её размер сильно влияют местоположение участка и рыночные цены в его районе. Поэтому два участка, расположенные рядом на одной и той же улице, не могут иметь большую разницу в цене. И наоборот, два похожих участка, расположенных в разных местностях, могут иметь в оценке существенную разницу.

Если владельцы земли не согласны с итогами государственной оценки, они могут обратиться в суд или комиссию по рассмотрению споров о результатах определения кадастровой стоимости (статья 24.18 Федерального закона N 135-ФЗ ).

База налога определяется по состоянию на первое число января года, являющегося налоговым периодом. Если участок образовался уже в течение налогового периода, то база определяется по кадастровой стоимости на момент постановки участка на государственный кадастровый учёт.

Если кадастровая стоимость участка изменилась по решению суда или комиссии, информация о новой цене учитывается с того налогового периода, в котором подано заявление о пересмотре кадастровой стоимости, но не раньше даты, когда в госкадастр была внесена стоимость, которая оспаривалась.

Чтоб узнать о стоимости своего участка и о том, каким будет новый налог на землю в 2016 году, можно обратиться к Справочной информации по объектам недвижимости. Эта программа размещена на официальном интернет-ресурсе Росреестра.

Для того, чтобы узнать данные по своему участку, нужно внести его кадастровый номер в строку поиска. Если кадастровый номер неизвестен, то получить информацию о стоимости можно и через публичную кадастровую карту, размещённую на сайте kadastrmap.ru. Здесь можно узнать стоимость участка, используя только географические ориентиры.

Повышения налога на землю в 2016 году можно ожидать тем, у кого изменилась кадастровая стоимость участка в сторону увеличения. Такое может случиться, если ранее была произведена ошибка или изменились другие факторы, влияющие на изменение стоимости участка.

Расчёт налога на землю

Как уже отмечалось выше, базой для расчёта налога является кадастровая стоимость участка. Это значение необходимо умножить на ставку налога.

Ставка налога на землю устанавливается муниципальными образованиями. Они самостоятельно определяют размер ставки и могут предусмотреть льготы для определённой категории граждан. Налоговым кодексом установлены лишь максимальные значения.

| — сельские и городские поселения — огороднические, садоводческие, и дачные объединения |

— статистический анализ рыночных цен и другая информация об объектах недвижимости — прочие способы массовой оценки недвижимости |

| — сельхозугодья вне черты сельских и городских поселений | — капитализация расчётного рентного дохода |

| — прочие категории земель за чертой сельских и городских поселений | — капитализация расчётного рентного дохода — анализ затрат, необходимых для сохранения и (или) воспроизводства и поддержания ценности их природного потенциала |

| Ставка 0,3 процента для земель: | Ставка 1,5 процента для: |

|---|

Увеличение земельного налога в 2016 году может быть связано с изменением применяемой ставки или дополнительным применением коэффициента. Случаи, когда при расчёте налога нужно применять коэффициент, указаны в статье 396 Налогового кодекса.

Налоговый калькулятор, размещённый на сайте ФНС, поможет рассчитать налог на землю в режиме онлайн.

Порядок уплаты налога

1 декабря – срок, до которого физическому лицу нужно уплатить налог за истекший налоговый период. О размере нового земельного налога налогоплательщик узнает после получения налогового уведомления, на основании которого и должна быть произведена уплата.

Налоговое требование может быть направлено не более чем за 3 налоговых периода, прошедших после того календарного года, в котором было направлено уведомление.

Изменения по земельному налогу коснулись индивидуальных предпринимателей. Начиная с 2015 года ИП должны производить уплату налога на основании уведомления. Ранее они должны были сами производить расчёты и платить налог на основании представленной декларации.

Разъяснены особенности применения повышающего коэффициента при расчете земельного налога

| — отнесённых к землям сельхозназначения; — занятых жилым фондом; — приобретённых для жилищного строительства; — приобретённых для садоводства, дачного, личного подсобного хозяйства, животноводства или огородничества; — предоставленных для обеспечения безопасности, обороны и таможенных нужд |

— прочих земельных участков |

|

| racorn / Shutterstock.com |

ФНС России на своем официальном сайте уточнила, в каких случаях при расчете земельного налога используется повышающий коэффициент. В частности, это произойдет при неиспользовании земельного участка для жилищного строительства.

К примеру, с момента госрегистрации прав на земельный участок налог исчисляется с коэффициентом 2.

При этом, если за три года на участке ничего не построено, то налог рассчитывается с коэффициентом 4.

В случае, если собственник зарегистрировал права на построенный объект до истечения трехлетнего срока строительства, то налог пересчитывается с коэффициентом 1 (п. 15 ст. 396 Налогового кодекса).

В свою очередь излишек можно зачесть в счет будущей платы за землю или написать заявление на возврат.

Такие же правила налогообложения применяются в отношении земельных участков с разрешенным использованием «для комплексного освоения территории в целях жилищного строительства», если их кадастровая стоимость соответствует землям, предназначенным для жилищного строительства.

Налоговики также уточнили, что если земельный участок предназначен для строительства нескольких очередей жилых домов (корпусов, кварталов), то применение повышающего коэффициента при расчете земельного налога прекращается с момента регистрации права хотя бы на один построенный объект недвижимости.

Узнать, какие застройщики освобождены от уплаты земельного налога, можно в «Энциклопедии решений. Налоги и взносы»

интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

| Видео (кликните для воспроизведения). |

Соответствующие разъяснения ведомство направило территориальным налоговым органам (письмо Минфина России от 21 августа 2017 г. № 03-05-04-02/53545, письмо Минфина России от 23 августа 2017 г. № 03-05-04-02/54184).

Источники

-

CD-ROM. Лекции для студентов. Юридические науки. Диск 3. — Москва: РГГУ, 2014. — 621 c. -

Волеводз, А. Г. Международный розыск, арест и конфискация полученных преступным путем денежных средств и имущества (правовые основы и методика) / А.Г. Волеводз. — М.: Юрлитинформ, 2015. — 477 c. -

Дмитриев, О. В. Экономическая преступность и противодействие ей в условиях рыночной системы хозяйствования / О.В. Дмитриев. — М.: ЮРИСТЪ, 2005. — 400 c. - Комаров, С. А. Общая теория государства и права / С.А. Комаров. — М.: Издательство Юридического института, 2012. — 608 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")