Содержание

- 1 Выплата зарплаты через кассу

- 2 Порядок перечисления зп и выдача из кассы

- 3 Выдача зарплаты из кассы в 2019 году

- 4 Правила оформления расходного кассового ордера на выплату заработной платы по ведомости – образец заполнения РКО

- 5 Обязательно ли заполнять расходный кассовый ордер на выдачу зарплаты по ведомости – правила и образец

- 6 Выплата заработной платы наличными из кассы

Выплата зарплаты через кассу

Важные моменты

Если в организации заработную плату выдают наличкой, то следует учитывать определенные нормативы. Так, срок выплаты заработной платы из кассы строго ограничен. Максимальный срок — пять рабочих дней. Однако руководство предприятия вправе сократить данный период. Такое решение придется закрепить в отдельном нормативном акте.

Порядок движения наличности регламентирован в отдельных Указаниях Центрального Банка России № 3210-У. Так, за нарушение положений по ведению кассовых операций компанию могут оштрафовать на солидную сумму (штрафы от 50 000 рублей), а также наложить санкции на осуществление деятельности.

Все операции с наличностью, в том числе и выплата зарплаты через кассу, должны быть оформлены соответствующей документацией, как первичной, так и учетной. Организация обязана определить, какие бланки будут использованы в оформлении кассовых операций. Допустимо использовать унифицированные бланки либо разработать собственные формы. Все бланки утвердите в учетной политике (в приложении) либо в отдельном распоряжении.

Порядок действий

Предлагаем пошаговую инструкцию, как правильно выдать заработную плату, чтобы не нарушить законодательство.

Шаг № 1. Оформляем документы на выдачу.

В зависимости от выбранного формата, бухгалтер должен заполнить платежную (форма Т-53) или расчетно-платежную ведомость (форма Т-49). Напомним, что документ имеет определенный срок действия, который утвержден руководителем компании. Но этот срок не может быть больше 5 дней, включая день получения наличности в банке. Ведомости должны быть подписаны главбухом и директором организации.

Шаг № 2. Выдаем деньги.

Выдача зарплаты из кассы в 2019 году — эта операция проводится кассиром учреждения. Если в компании нет такой должности, то деньги должен выдавать руководитель либо иной работник, назначенный соответствующим распоряжением руководства.

Работник, получив деньги в кассе, должен пересчитать получку, затем расписаться в ведомости, подтвердив факт получения.

Шаг № 3. Отмечаем неполученные суммы.

Если работник в течение отведенного срока не явился за получкой, то кассир обязан вернуть деньги. Так, в зарплатной ведомости напротив сотрудника, не получившего деньги, делается специальная отметка: «депонировано». Все не выданные зарплаты должны быть отражены в специальном реестре депонированных сумм.

Затем кассир подводит итоги в ведомости, подписывает документ.

Шаг № 4. Оформляем расходник.

На основании заполненной платежной или расчетно-платежной ведомости составляем расходный кассовый ордер. Отметим, что расходник оформляется один, то есть один документ на всю зарплатную ведомость.

Если зарплата выдается только одному работнику, то составлять зарплатную ведомость не нужно. Достаточно заполнить расходный кассовый ордер. Кассовый ордер должен быть подписан главбухом в любом случае.

Шаг № 5. Вносим сведения в кассовую книгу.

На основании расходного кассового ордера кассир регистрирует сведения в кассовой книге организации.

Порядок перечисления зп и выдача из кассы

Порядок выплаты заработной платы: аванс обязателен?

Следует оговориться, что Трудовой кодекс вообще не содержит такого понятия, как «аванс»: согласно его формулировкам это заработная плата за первую половину месяца. А широко используемое понятие «аванс» пришло из документа советских времен, Постановления Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца», которое действует до сих пор в части, не противоречащей ТК РФ. Поэтому для облегчения восприятия в этой статье под авансом понимается заработная плата за первую половину месяца.

Итак, для заработной платы установлена периодичность выплаты не реже, чем каждые полмесяца. При этом для других выплат работникам установлены свои сроки:

- расчет при увольнении должен быть выплачен в день увольнения работника.

- отпускные должны выплачиваться не позднее, чем за 3 дня до начала отпуска;

А вот оплата больничных листов как

Пошаговый подробный порядок выдачи заработной платы из кассы организации наличными – оформление, документы и сроки

Это быстро и бесплатно!

СОДЕРЖАНИЕ: В процессе выдачи заработной платы ответственное лицо руководствуется соответствующим документом.

Таким может быть ведомость по выплате зарплаты. Вне зависимости от вида бумаги, процедуру передачи наличных денежных средств сотрудникам можно разделить на несколько этапов:

- подготовка кассиром необходимой для выплаты суммы наличных денег;

- проверка сотрудником полученной суммы зарплаты (при желании);

- оставление получателем и кассиром подписей в документе, в соответствии с которым происходит выплата наличных денежных средств из кассы.

- пересчет заработной платы. Должен осуществляться перед глазами получателя. Каждая купюра кассиром складывается отдельно, тщательно пересчитываясь;

- передача работнику или ведомости для изучения информации, отображенной в документах;

Существуют некоторые правила, которые в обязательном порядке соблюдаются при выдаче заработной платы наличными кассиром.

Порядок выдачи заплаты из кассы

Их можно заполнять шариковой ручкой, чернилами или на компьютере.

Зарплату через кассу можно выдавать:

- по расчетно-платежной (платежной) ведомости;

- по расходному кассовому ордеру.

В том случае, если организация выдает зарплату по ведомости, применяется ведомость по форме № Т‑49 или № Т-53.

Если зарплату выдает не кассир, то на ведомости пишется: Деньги по ведомости выдавал (подпись) .

Как оформить РКО при выдаче зарплаты наличными

В течение этого срока сумма, подлежащая выдаче по ведомости, может храниться в кассе сверх лимита. И до тех пор пока этот срок не истечет либо вся зарплата не будет выплачена раньше окончания этого срока, :

- в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

- РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Возможна ли выплата зарплаты наличными из кассы в 2019 году?

Дополнительно правила выдачи зарплаты закрепляются в трудовом договоре.

Читайте нас в Яндекс.Дзен Можно ли получать зарплату наличными?

По закону существует 2 источника наличных средств, которые предприятие может использовать для выплаты зарплаты: Банковский расчетный счет организации.

Снятие средств на зарплату выполняет уполномоченное лицо, на имя которого выписан чек для данного действия (например, кассир). В этом документе должна быть прописана цель — выплата заработной платы.

Зарплата наличными из кассы

А перечислить удержанную сумму налога в бюджет нужно не позднее дня, следующего за днем выплаты физическому лицу дохода (п.

6 ст. 226 НК РФ). Порядок выдачи заработной платы работникам наличными денежными средствами из кассы организации установлен в

«О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»

(далее — Указания). В пункте 6.5 Указаний сказано, что сумма наличных денег, предназначенная для выплаты заработной платы (других выплат работникам), устанавливается согласно расчетно-платежной ведомости (платежной ведомости).

Срок выдачи денег определяется руководителем компании, но не может превышать пяти рабочих дней (включая день получения наличных денежных средств в банке). В последний день выплаты заработной платы в расчетно-платежной ведомости в итоговой строке записывается сумма фактически выданных работникам наличных денег.

Можно ли нескольким сотрудникам выдавать з/плату из кассы, и не заводить карточки

Однако уже в скором времени для работодателей-организаций может появиться ограничение.

Перечислять заработок они смогут только по безналу. За нарушение таких правил будут предусмотрены штрафы. Для руководителей фирм — 5000 руб., для самих компаний — от 10 000 до 50 000 руб.

Соответствующая инициатива поступила от главы Ассоциации региональных банков Анатолия Аксакова. Ее цель — ограничить оборот наличных по стране и повысить уровень белых зарплат, что выгодно в первую очередь самому работнику — можно без проблем взять кредит, получить налоговый вычет и визу для перелета в другую страну. Скоро предложение рассмотрит Центробанк.

А в сентябре — октябре соответствующий законопроект будет внесен на рассмотрение в Госдуму.

Безналичный порядок выплаты заработной платы

Она выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется на счет в банке (ст.

При этом безналичный способ может быть применен только при согласии всех сотрудников, т.е. каждый работник должен представить заявление с просьбой перечислять заработную плату на определенный банковский счет.

Сторонами договорных отношений при использовании зарплатных карточных счетов являются организация, ее сотрудники и банк. Между банком

Выдача зарплаты из кассы

Окончательный расчет с работником за отчетный период должен быть произведен до 15 числа следующего расчетного месяца.Зарплату работникам надо выплачивать (ч.

Выдача зарплаты из кассы в 2019 году

Трудовым правом регламентируется вопрос содержания внутренних документов в части их влияния на трудовые взаимоотношения на предприятии. В коллективном договоре или правилах распорядка устанавливаются даты, в которые должна производиться выдача зарплаты (из кассы или путем перевода на банковские карты). Какие особенности выплаты зарплаты из кассы? Остановимся на этом вопросе более подробно.

Форма выплаты зарплаты

Вознаграждения сотрудникам могут выплачиваться:

- в денежной форме (наличностью или безналичными переводами);

- в натуральном виде.

Чтобы реализовать операции по выдаче заработка наличными средствами, предприятие инициирует снятие требуемой суммы с расчетного счета в кассу. Осуществить эту процедуру может только уполномоченное должностное лицо, с которым заключен договор полной материальной ответственности. В чеке указываются данные лица, которому поручено получение денег в банке.

Даты и периодичность выплат

Трудовым кодексом зафиксирован порядок выдачи зарплаты дважды в месяц. Окончательный расчет с работником за отчетный период должен быть произведен до 15 числа следующего расчетного месяца.

Зарплату работникам надо выплачивать (ч. 6 ст. 136 ТК РФ):

- за первую половину месяца (аванс) – не позднее 30-го (31-го) числа текущего месяца;

- за вторую половину месяца – не позднее 15-го числа следующего месяца.

Конкретные даты и способ (наличными или переводом на карту) устанавливаются трудовым или коллективным договором либо локальным нормативным актом организации (например, правилами внутреннего трудового распорядка или положением об оплате труда) (Письма Минтруда от 10.08.2017 № 14-1/В-725, Роструда от 06.03.2012 № ПГ/1004-6-1).

Срок выплаты заработной платы из кассы ограничен тремя рабочими днями с момента оприходования средств по кассовой книге. После истечения этого времени все невостребованные суммы депонируются.

Работодатели не уполномочены самостоятельно сдвигать крайние даты для расчета с персоналом, задерживать наличность в кассе с последующим превышением лимита и отказываться от операций по депонированию средств. Законодательство требует зафиксировать в локальных актах точные даты выплаты дохода. Если штатная численность персонала в организации большая, то можно установить разные сроки для каждой категории сотрудников.

Документальное оформление выдачи зарплаты

При расчете с работниками наличностью выдача зарплаты из кассы в 2019 году может быть подтверждена такими формами:

- расходный кассовый ордер, шаблон которого зафиксирован образцом КО-2;

- расчетно-платежная ведомость по рекомендованной Госкомстатом форме Т-49;

- платежные ведомости Т-53.

В платежных видах ведомостей после выдачи денег обязательно должны проставляться собственноручные подписи получателей средств. Если сотрудник поручил получить за него зарплату третьему лицу, факт делегирования полномочий должен быть подтвержден нотариальной доверенностью. Оригинал доверенности в момент расчета передается кассиру и подшивается к платежным документам (если это доверенность на разовое получение зарплаты).

Порядок действий кассира, когда производится выплата зарплаты через кассу:

- Прием подписанных ответственными лицами платежных бланков. На формах должны стоять подписи бухгалтера и руководителя фирмы.

- Сверка идентичности подписей в образцах и принятых к исполнению документах.

- Проверка соответствия итоговых сумм и правильность их указания прописью.

- Выдача денег получателю после предъявления им удостоверяющего личность документа (паспорта).

- Если выплата осуществляется по доверенности, в графе с примечаниями в ведомости указываются реквизиты доверенности.

В случаях с наличием депонированных сумм в ведомости при ее закрытии прописывается общий размер невостребованных денег. Отработанная платежная документация подписывается кассиром и передается на проверку бухгалтеру. Бухгалтер проверяет все итоги, правильность оформления отчета кассира, подтверждает результаты сверки своей подписью.

Отражение в учете

При проведении расчетов по зарплате с работниками через кассу в бухгалтерском учете должны быть показаны записи по уменьшению имеющихся в распоряжении компании наличных средств и погашению обязательств перед персоналом. Осуществляется это при помощи типовой корреспонденции Д70 – К50. Если зарплата будет выдаваться путем перевода на картсчета, то проводка составляется между дебетом 70 счета и кредитом счета 51. Депонирование средств отражается записью Д76 – К70.

Правила оформления расходного кассового ордера на выплату заработной платы по ведомости – образец заполнения РКО

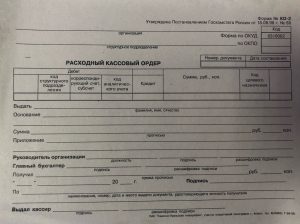

Юридические лица обязаны соблюдать ведение кассовой дисциплины.

Для этого требуется заполнение документации по приходу и расходу наличных средств в кассу организации.

Расходный кассовый ордер является документом первичной учетной документации, по нему осуществляется выдача денег, в том числе и заработной платы.

Порядок заполнения РКО строго регламентирован, неточности в соблюдении норм влекут за собой санкции со стороны проверяющих органов.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Составление расходного кассового ордера форма КО-2

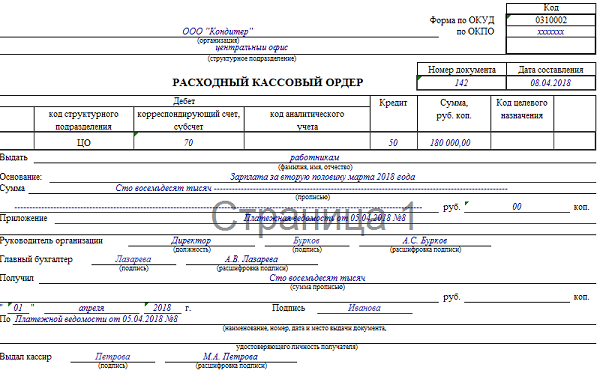

Вне зависимости от оснований выбытия наличных из кассы, их выдача осуществляется через расходный кассовый ордер по форме № КО-2 (ОКУД 0310002).

Выплата заработной платы по ведомости требует последующего оформления РКО на общую выданную сумму денег из кассы.

Номер и дата составления кассового ордера указывается на бланке платежной или расчетно-платежной ведомости, на основании которой произведена выдача зарплаты.

Бланк РКО включает в себя сведения:

Получатель денежных средств самостоятельно вписывает полученную сумму прописью (копейки обозначаются цифрами), а в завершении расписывается.

Кассир организации записывает паспортные данные получателя или реквизиты другого документа, удостоверяющего личность. После передачи денежных средств кассир фиксирует данные о себе и проставляет роспись.

Данный документ можно составить отдельно на каждого сотрудника.

Сегодня печать предприятия, выдающего наличность, на расходном кассовом ордере не является обязательным реквизитом.

Если денежные средства выдаются юридическому лицу, его печать на бланке РКО также не нужна.

Заполнение при выдаче зарплаты по ведомости

| Видео (кликните для воспроизведения). |

Выдавая зарплату через кассу специалистам предприятия по ведомости, в качестве получающего лица выступает кассир, а не сам работник.

В строке «получил» бланка РКО обозначаются данные кассира, основанием выступает выдача зарплаты трудящимся. Реквизиты платежной ведомости фиксируется в графе «приложение».

В получении денежных средств расписывается кассир, который и берет на себя ответственность за полученные деньги.

Вариант заполнения расходного кассового ордера на выдачу заработной платы сотрудникам по ведомости отличается от иного заполнения только основанием и тем, что получателем является кассир.

При оформлении РКО на выплату зарплаты необходимо придерживаться правил:

- кассовый ордер ни на общую обозначенную в ведомости сумму, ни на уже выданные денежные средства по ведомости с начала периода ее действия не составляется;

- в кассовую книгу не записываются ведомости (предназначенные для выдачи денежных средств, уже выданные).

В конце заключительного дня периода действия ведомости кассир проставляет на ней свою подпись, отмечает депонированные денежные средства, а затем передает сотрудникам бухгалтерии.

Бухгалтером осуществляется проверка предоставленного бланка, а после этого проставляется личная подпись.

Дата составления

Бланк РКО на выплату заработной платы выписывается только на определенный срок (один день). Денежные средства должны быть оформлены и получены на дату его составления.

В случае выявления несоответствия данного требования выписывается новый ордер, исправления даты в старом экземпляре не допустимы.

При выдаче денег по ведомости дата указывается на ее последней странице. Датой заполнения расходного ордера будет являться день закрытия ведомости (последняя дата выдачи зарплаты сотрудникам).

Скачать образец

Скачать пример оформления расходного кассового ордера при выдаче заработной платы по ведомости – excel.

Оформление при увольнении

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Обязательно ли заполнять расходный кассовый ордер на выдачу зарплаты по ведомости – правила и образец

Заработная плата может выдаваться персоналу в наличном или безналичном виде. В первом случае формируется платежная или расчетно-платежная ведомость, к которой дополнительно составляется расходный кассовый ордер.

Заработная плата может выдаваться персоналу в наличном или безналичном виде. В первом случае формируется платежная или расчетно-платежная ведомость, к которой дополнительно составляется расходный кассовый ордер.

Строгих требований при оформлении РКО при выплате зарплаты нет. Однако особенности данной процедуры нужно знать, заполняя ордер при этом вовремя и правильно.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Нужно ли оформлять?

В ведомости содержится информация о том, кому и в каком размере зарплаты нужно выплатить. При получении денег каждый работник ставит напротив полученной суммы свою подпись.

То есть ведомость отражает сведения о том, какие суммы нужно выплатить, какие уже выданы, какие депонированы.

Для того чтобы бухгалтер смог провести расход выданных наличных денег в бухгалтерском учете, одной ведомости не достаточно, необходим первичный документ – расходный кассовый ордер.

Именно РКО выступает основанием для совершения проводки по расходованию наличных из кассы – Дт 70 Кт 50.

Кроме того, ордер служит основанием для внесения в кассовую книгу регистрационной записи о произведенном расходе из кассы.

Особенности оформления

Ведомость на выдачу зарплаты может оформляться в отношении отдельного подразделения организации или по всем сотрудникам предприятия в целом.

При этом отражаются как суммы к выплате по каждому сотруднику в отдельности, так и общая сумма, подлежащая выдаче.

Расходный кассовый ордер нужно оформлять один на общую выданную сумму.

С целью выдачи заработной платы снимаются наличные денежные средства и приходуется в кассу предприятия на установленный срок, отведенный для расчетов с персоналом по оплате труда.

В течение этого срока организация обязана рассчитаться с работниками. Оставшиеся не выданные деньги должны быть возвращены на расчетный счет.

Расходный кассовый ордер следует заполнять либо в последний день этого срока, либо по факту выплаты зарплаты всем сотрудникам, указанным в ведомости.

Сумма в РКО должна точно соответствовать выданной и отраженной в платежной ведомости. Депонированная сумма отражается отдельной строкой и сдает в банк, в расходном ордере на выплату зарплаты она не должна учитываться.

Оформляет РКО бухгалтер после получения заполненной и подписанной платежной ведомости от кассира или иного лица, осуществляющего наличные расчеты с работниками.

Бухгалтер обязан проверить информацию в ведомости, наличие положенных подписей, после чего в этот же день заполнить расходный кассовый ордер. Номер и дата РКО проставляется на последней странице платежной или расчетно-платежной ведомости.

Только после этого заполненный ордер можно отразить в кассовой книге. До этого момента никакие записи относительно выдачи зарплаты в кассовой книге не отражаются.

Таким образом, при оформлении нужно соблюдать следующие важные правила:

- заполняет РКО бухгалтер;

- в отношении ведомости составляет один РКО;

- в ордере отражается общая фактически выданная сумма;

- заполнять РКО нужно по факту выплаты всей зарплаты либо в последний день, отведенный на расчеты с персоналом;

- на основании РКО вносится запись в кассовую книгу.

Если платежные ведомости составляют по подразделениям, то допускается оформить один расходный кассовый ордер на общую выданную сумму по всем ведомостям.

Как правильно заполнить форму КО-2?

Расходный кассовый ордер заполняют по типовой унифицированной форме КО-2.

При его оформлении в случае выдаче заработной платы особенности заполнения следующие:

- Номер документа – порядковый в соответствии с нумерацией.

- Дата – день, когда заполненная платежная ведомость поступила в бухгалтерию, то есть дата ее закрытия.

- Дебет счета – 70, при ведении аналитики по счету указывается дополнительно код аналитического учета.

-

Кредит счета – 50 – счет для учета наличных денежных средств.

Кредит счета – 50 – счет для учета наличных денежных средств.

- Выдать – допускается указать общее понятие «работникам», так как в данном случае РКО не выступает подтверждение факта выдачи наличных денег определенному лицу, а служит только основанием для заполнения кассовой книги и отражения бухгалтерской записи.

- Основание – поясняется, что выдана заработная плата за определенный расчетный период;

- Сумма – прописью вписывается выданное количество денег;

- Приложение – реквизиты платежной или расчетно-платежной ведомости, если их несколько по подразделениям – перечисляются все;

- По – указываются реквизиты платежной ведомости, по которой выданы деньги.

Кредит счета – 50 – счет для учета наличных денежных средств.

Кредит счета – 50 – счет для учета наличных денежных средств.

Часто в строке «выдать» заполняют ФИО кассира, а в «по» — его паспортные данные. Однако это не совсем правильно.

В указанную дату кассиру фактически не выдается прописанная в расходном кассовом ордере наличная сумма, она у него находилась ранее и уже выдана работникам.

Поэтому логичнее в данном поле указать «работникам», это не будет являться ошибкой в случае выплаты заработной платы персоналу.

Также не нужно вписывать в данные строки главного бухгалтера или директора, так как такая формулировка также не будет соответствовать действительности.

Ведь эти лица не получали из кассу обозначенную сумму денег для выдачи зарплаты, так как по закону деньги должен выдавать работникам кассир из кассы.

Если главбух или директор выступает в роли кассира и выдает заработную плату, то также их ФИО не нужно проставлять в строках «выдать» и «по» по причине, обозначенной выше.

Скачать образец заполнения РКО при выплате заработной платы по ведомости

Скачать пример заполнения расходного кассовой ордера – excel.

Если заработная плата выдается персоналу наличными деньгами, то по факту выдачи обязательно составляется расходный кассовый ордер.

РКО выступает основанием для заполнения кассовой книги и отражения расходной операции в бухгалтерском учете.

Заполняет ордер бухгалтер после закрытия ведомости.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Выплата заработной платы наличными из кассы

В данной статье мы узнаем как осуществляется выплата заработной платы наличными и какие существуют для этого процедуры у ИП и ООО. Также мы рассмотрим отказ работодателя от выплаты заработной платы наличными, разберем типичные ошибки и ответим на самые распространенные вопросы.

Порядок и сроки выплаты заработной платы

По закону в трудовом контракте обозначается только величина зарплаты сотрудника, а все прочие условия его рабочих отношений с работодателем, а именно способы выплаты средств, суммы авансовых платежей, коэффициенты, определяются положениями коллективных договоров, дополнительных соглашений или пунктами штатного расписания. При этом внутрикорпоративные документы не идут вразрез с федеральными и региональными законами, в противном случае они будут признаны недействительными.

Трудовое законодательство требует от работодателей выплачивать зарплаты сотрудникам предприятий не менее двух раз в течении месяца, а по новым правилам промежуток времени между выдачей денежных средств не должен превышать 15 календарных дней. Данные нормы не касаются отдельных категорий граждан, которые несут федеральную службу, к примеру служащие по контракту в Минобороны – им зарплата полагается единожды в месяц. Число выплат может быть и больше двух, многие организации установили внутренний порядок, согласно которому работники получают оплату труда еженедельно. Читайте также статью: → “Расчет зарплаты сотрудникам в 2019 (сдельная, временная оплата, пример расчета)”

При осуществлении окончательного расчета служащим непременно выдается расчетный лист (не позже даты получения выплаты), в котором отражаются составляющие заработной платы (это могут быть премии, надбавки, оклады, компенсации и прочие выплаты), информация об удержаниях (налоговые платежи, взыскания за нарушения дисциплины), необлагаемые налогом средства, размеры выданных авансов и планируемые к выдаче деньги.

В случае, если день получения работниками окончательного расчета по оплате труда выпадает на праздничный или выходной день, деньги должны выплачиваться заранее.

Когда служащий покидает рабочее место в связи с наступлением ежегодного отпуска, он получает отпускное пособие, а за 3 дня до отдыха – расчетный лист. Способы получения заработной платы оговаривается в тексте внутрикорпоративных актов. В случае несогласия сотрудника с выплатой обозначенным методом, он вправе оставить заявление бухгалтеру компании с требованием выдавать ему деньги по другой схеме. Зарплата может быть выплачена:

- наличными;

- на карту банка;

- на банковскую карту по выбору сотрудника;

- на расчетный счет;

- частично на одну, частично на другую карту (когда, к примеру, с одной банковской карты у служащего идет автоматическое списание средств в счет какой-либо задолженности);

- на счет третьих лиц (при этом страховые отчисления и выплаты в счет будущей пенсии идут именно служащему предприятия, а не лицу, которое получает его заработную плату по доверенности);

- в виде беспроцентного займа или ссуды за несколько месяцев вперед;

- за несколько месяцев вперед под гарантию, что сотрудник отработает это время;

- в натуральном виде, при этом правило выдачи оплаты дважды в месяц также работает, а отчисления в фонды платятся, исходя из стоимости продукции, полученной в счет зарплаты.

Заработная плата выдается по следующей схеме:

- сотрудник бухгалтерии изучает поступившие документы, имеющие отношение к начислению зарплат работникам (табель учета времени, служебные записки, подтверждения правомерного отсутствия в какие-то дни);

- бухгалтер вычисляет размер зарплаты, величину надбавки, рассчитывает суммы удержаний;

- данные о размерах оплаты каждому служащему идут к сотруднику предприятия, отвечающему за движение денег, он отправляет заказ средств в кассу компании или выписывает распоряжение банковскому учреждению на перечисление нужной суммы;

- по наступлению дня выдачи аванса (фиксированного или зависящего от числа отработанных смен), сумма выдается служащим одним из перечисленных выше способов под подпись;

- на дату выплаты заработной платы рабочие получают оставшуюся к уплате сумму, а бухгалтер совершает отчисления в фонды и ФНС;

- сотруднику выдается расчетный листок.

Можно ли получать зарплату наличными

Согласно трудовому законодательству, сотрудники предприятий вправе получать денежные средства в счет оплаты своего труда по любой удобной для них схеме, в том числе и наличными. Наниматель не имеет права отказать в этом и принудить получать заработную плату “наравне со всеми” или по предписаниям внутрикорпоративных нормативных актов.

Трудовой кодекс говорит о том, что заработная плата служащим выдается обычно по месту выполнения ими своих должностных функций или перечисляются в банковское учреждение по заявлению служащего по правилам, прописанным в трудовом контракте или коллективном договоре. По мнению Конституционного суда России это означает, что должны быть соблюдены интересы как работодателя, так и сотрудника в отношении выбора способа выплаты зарплат. У служащего не должно возникать препятствий к получению им денежных средств.

Более того, на банковский счет деньги могут переводиться только по письменному заявлению работника, а в отсутствии такового считается, что сотрудник предпочел наличную форму оплаты своего труда. Читайте также статью: → “Заявление в суд о невыплате зарплаты”

Выбор способа выплаты зарплаты сохраняется за самим работником компании.

|

Выплата заработной платы наличными

Оплата труда служащих фирмы наличными – самый трудоемкий вид выплаты. Более или менее крупные компании данный способ не практикуют, поскольку для них он представляется неудобным, да еще и сопутствует новым расходам. Издержки возникают на этапе перевода денег из банковского учреждения, хранении их на предприятии, пересчета сумм расчетным отделом.

Что касается малого и среднего бизнеса, то оплата наличными производится довольно часто, тем более, что это практично по отношению к вознаграждениям тех сотрудников, кто трудится за сдельную, а не фиксированную, заработную плату. При выдаче им средств на руки появляется возможность сразу на месте проверить выплаченную сумму и в случае справедливости оплаты поставить подпись в ведомости.

Вправе ли работодатель отказать в выплате зарплаты наличными?

Основываясь на статье 136 Трудового кодекса, определениям Конституционного суда РФ, а также на судебной практике, можно с уверенностью сказать о том, что ни организации, ни индивидуальные предприниматели не имеют права отказывать работнику в выборе способа оплаты его труда. Соответственно, сотрудник может потребовать выдавать ему зарплату и наличными, а работодатель не может ему в этом препятствовать. Читайте также статью: → “Расчет и выплата зарплаты при увольнении в 2019”

Процедура выплаты зарплаты наличными у ИП и ООО

Процедура выплаты зарплаты наличными у ИП и ООО имеет следующие этапы:

Этап

с расчетного счета в банке,

из собственных денег.

Подать расчетный лист на подпись каждому служащему.

Законодательные акты по теме

Видео (кликните для воспроизведения). Законодательные акты по теме представлены следующими документами:

ст. 136 ТК РФ

Об обеспечении согласования интересов работодателя и работника при определении правил выплаты зарплаты и создании условий беспрепятственного ее получения лично работником удобным для него способом

Типичные ошибки

Ошибка № 1: Принуждение работника к получению заработной платы тем способом, который прописан в локальных нормативных актах предприятия.

Комментарий: Сотрудники компаний вправе самостоятельно выбирать способ оплаты их труда. Даже в тех случаях, когда внутрикорпоративными правилами установлена определенная схема выдачи средств, служащий вправе обратиться в бухгалтерию с заявлением о переводе его на другую систему расчета по заработной плате.

Ошибка № 2: Отказ работодателя в выплате заработной платы на банковскую карту третьего лица по просьбе сотрудника.

Комментарий: Закон позволяет перечислять средства в счет оплаты труда работника на счета третьих лиц, если служащий просит об этом. При этом важно помнить, что пенсионные и страховые отчисления, а также учеджанный с зарплаты НДФЛ должны быть уплачены за работника в любом случае.

Ответы на распространенные вопросы

Вопрос № 1: Могу ли я запросить в бухгалтерии по месту работы, чтобы зарплату мне выплачивали на два разных банковских счета?

Ответ: Да, аванс может перечисляться на один счет в банке, а основная заработная плата – на другой, вам нужно будет оставить заявление бухгалтеру вашего предприятия.

Вопрос № 2: Если я попрошу выдавать мне зарплату наличными, не вызовет ли это подозрений со стороны налоговой службы, и не будет ли это означать, что я получаю оплату труда “в конверте”?

Ответ: Нет, даже в случае получения вами средств в наличной форме, с вашей зарплаты будут удерживаться деньги в счет страховых отчислений и платежей по НДФЛ. Подозрения у ФНС ваша ситуация также не вызовет, поскольку законодательство не запрещает работникам получать заработную плату наличными.

Источники

Общая теория государства и права. Учебное пособие. — М.: Книжный дом, 2006. — 320 c.

Под редакцией Дмитриевой И. К., Куренного А. М. Трудовое право России. Практикум; Юстицинформ — Москва, 2011. — 792 c.

Краткий юридический справочник для профактива. — М.: Профиздат, 2012. — 432 c.- Исторические, философские, политические и юридические науки, культурология и искусствоведение. Вопросы теории и практики, №6(12), 2011. В 3 частях. Часть 1. — М.: Грамота, 2011. — 232 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

Популярное

ИП ООО 1 Выплатить деньги работникам из любых средств, на усмотрение предпринимателя: Отправка распоряжения в банковское учреждение на перечисление необходимой суммы средств с расчетного счета компании с пометкой “на выплату зарплаты”. 2 При режиме налогообложения ОСНО, а также при уплате налогов по “упрощенке” (доходы минус расходы) выплаченные деньги записываются в расходы в Книге учета доходов и расходов. Оформление приходного кассового ордера 3 Выдать зарплату, просить подпись каждого служащего в расчетном листке. Выдача денег служащим на дату заработной платы. 4 – Заполнение расходного кассового ордера. 5 – Оформление листка кассовой книги, при этом учитывается предельно допустимая для хранения сумма денег. 6 – При следовании режимам ОСНО или УСН (доходы минус расходы) средства на оплату труда относятся к затратам компании. 7 – Порядок, место, сроки выплаты заработной платы работникам предприятий Определение Конституционного суда от 26.04.2016 № 769-О, от 21.04.2005 № 143-О

")

")