Содержание

- 1 Форма АО-1. Авансовый отчёт

- 2 Как заполнить авансовый отчет

- 3 Сроки сдачи авансового отчета подотчетным лицом

- 4 Авансовый отчет

- 5 Образец заполнения авансового отчета подотчетным лицом

- 6 Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

Форма АО-1. Авансовый отчёт

Заполнение авансового отчета происходит в тех случаях, когда работники предприятий и организаций получают из бухгалтерии под отчет некоторую сумму денег на расходы, сопутствующие их профессиональной деятельности.

Чаще всего выдача денежных средств происходит на командировочные расходы или расходы, связанные с хозяйственно-бытовой деятельностью фирмы (покупка канцтоваров, офисной бумаги, предметов мебели и т.д.). Но прежде чем выдать финансы, бухгалтер должен получить соответствующее распоряжение или приказ от директора предприятия, в котором будет указана точная сумма и цели выдачи аванса.

После того, как расходы будут произведены, сотрудник, получивший деньги, обязан вернуть остаток в кассу предприятия или же, если был произведен перерасход, получить из кассы излишне потраченные деньги. Именно на этом этапе и оформляется документ под названием «Авансовый отчет».

Как подтверждать расходы

Просто так вернуть оставшиеся деньги в кассу предприятия нельзя. Необходимо передать специалистам отдела бухгалтерии бумаги, подтверждающие то, что подотчетные средства были потрачены именно на те цели, на которые они предоставлялись. В качестве таковых доказательств в первую очередь выступают кассовые и товарные чеки, квитанции, поездные билеты, бланки строгой отчетности и т.п. Все вышеназванные документы должны иметь четко читаемые реквизиты, даты и суммы.

Правила по составлению отчета

На сегодняшний день нет унифицированного, строго обязательного к заполнению образца отчета, тем не менее, большинство бухгалтеров по старинке предпочитают использовать ранее общеприменимую форму. Это понятно: в него включена вся необходимая информация, в том числе —

- сведения об организации, выдавшей деньги,

- сотруднике, их получившем,

- точная сумма средств,

- цели, на которые они были предназначены.

- здесь же отражаются произведенные расходы с приложением всех подтверждающих документов. Кроме того, отчет содержит подписи сотрудников бухгалтерии, выдавших деньги и принявших остаток, а также того работника, на которого были оформлены подотчетные средства.

Ставить печать на документе не обязательно, поскольку он является частью внутреннего документооборота компании, к тому же с 2016 года юридические лица, как ранее и ИП имеют полное законное право не использовать для визирования бумаг оттиски печатей и штампов.

Создается документ в единственном оригинальном экземпляре, причем задерживать с его заполнением не стоит – по закону, он должен быть оформлен максимум через трое суток после того, как деньги будут израсходованы.

Поскольку авансовый отчет относится к первичной бухгалтерской документации, его к его заполнению стоит относиться очень внимательно и стараться не допускать ошибок. В тех случаях, когда избежать этого не удалось, лучше заполнить новый бланк.

Пример составления авансового отчета

Несмотря на серьезное название и важное значение документа, его заполнение не является большой сложностью.

Первую часть документа заполняет сотрудник, получивший деньги под отчет.

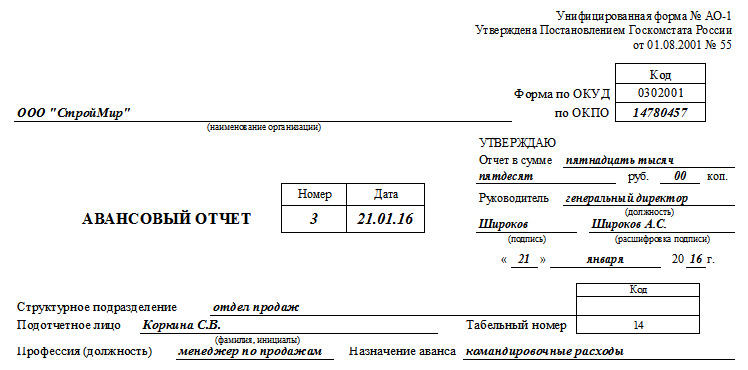

- В начале пишется название компании и указывается его код ОКПО (Общероссийский классификатор предприятий и организаций) – эти данные должны соответствовать регистрационным бумагам фирмы. Далее вписывается номер бухгалтерского отчета и дата его составления.

- Слева оставляют несколько строк на утверждение директора предприятия: здесь после заполнения всего отчета руководителю необходимо будет внести сумму прописью, поставить подпись и дату утверждения документа.

- Затем идет информация о сотруднике: вписывается структурное подразделение, к которому он относится, его табельный номер, фамилия, имя, отчество, указывается должность и назначение выданного аванса.

Далее документ содержит две таблицы.

В левую таблицу подотчетный сотрудник вносит сведения о выданных средствах, в частности указывает общую сумму, а также информацию о том, в какой валюте она была выдана (если используются денежные единицы других стран). Ниже вписывается сумма остатка или перерасхода средств.

В правую таблицу вносит данные специалист бухгалтерии. Сюда вписывается информация о бухгалтерских счетах и операциях, в частности указываются субсчета, по которым проходят деньги и конкретные суммы.

Под таблицей указывают количество приложений к авансовому отчету (т.е. документов, подтверждающих расходы).

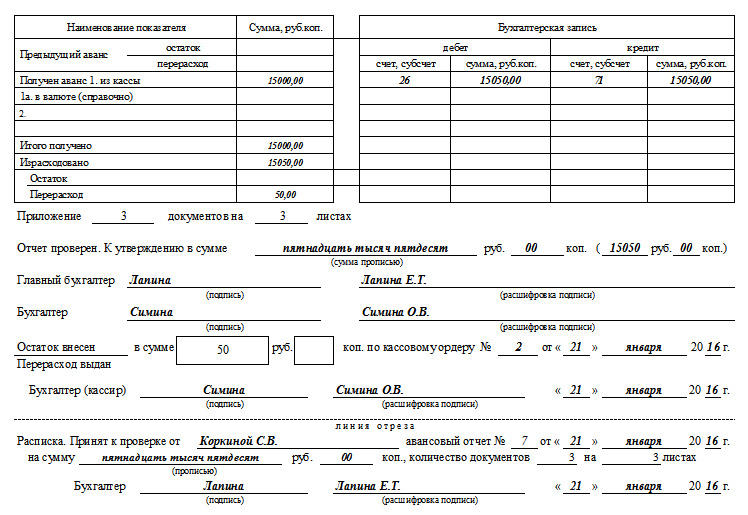

После заполнения всех необходимых сведений, отчет и прилагаемые к нему бумаги, обязан проверить главный бухгалтер и в соответствующей строке (прописью и цифрами) указать утверждаемую к отчету сумму.

Затем в отчет вносятся автографы бухгалтера и главного бухгалтера, а также сведения об оставшихся или излишне потраченных средствах – в нужных ячейках указывается конкретная сумма и кассовый ордер, по которому она проходит. Кассир, принявший остаток или выдавший перерасход также ставит под документом свою подпись.

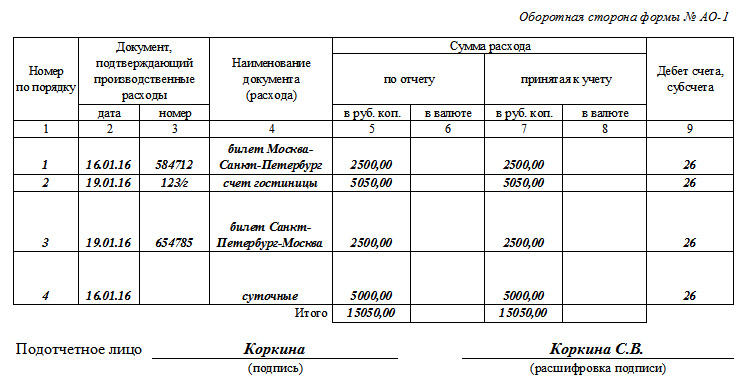

Оборотная часть авансового отчёта содержит сведения обо всех прилагаемых к нему документах: сюда вписывается

- их полный перечень с указанием реквизитов, дат выдачи, названий, точной суммы каждого расхода (выданной и принятой к учету),

- а также номер бухгалтерского субсчета, по которому они проходят.

Под таблицей подотчетное лицо должно поставить свою подпись, которая будет свидетельствовать о достоверности внесенных данных.

Последний раздел (отрезная часть) включает расписку бухгалтера, которому подотчетный сотрудник передал доказывающие затраты документы. Здесь указываются

- фамилия, имя, отчество работника,

- номер и дата отчета,

- размер выданных к расходованию средств (прописью),

- а также количество документов подтверждающих затраты.

Затем бухгалтер должен поставить под документом свою подпись и дату заполнения документа и передать эту часть сотруднику, предоставившему отчёт.

Как заполнить авансовый отчет

Организация должна разработать и утвердить локальные нормативные акты, регулирующие порядок оборота наличных денежных средств, в том числе их выдачу подотчетным лицам. Такими документами являются:

- положение о расчетах с подотчетными лицами, разработанное с учетом требований Указания Банка России от 11.03.2014 № 3210-У (далее — Порядок № 3210-У);

- список работников, имеющих право на получение подотчетных средств, утвержденный руководителем организации;

- приказы о служебных командировках;

- заявление работника на выдачу подотчетных сумм (с указанием счета для перечисления денег в безналичном порядке).

Таким образом, подотчетные суммы выдаются только в определенном порядке на основании приказа директора компании и/или заявления работника.

Выдача подотчетных сумм

Общий порядок выдачи денежных средств под отчет установлен п. 6.3 Порядка № 3210-У. Следовательно, организация может выдать подотчетные денежные средства следующими способами:

- наличными деньгами из кассы;

- безналичным переводом на банковскую карту (см. Письмо Минфина РФ от 25.08.2014 № 03-11-11/42288).

Выдавать наличные деньги можно работникам, с которыми заключен трудовой договор или договор гражданско-правового характера (см. Письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859).

Авансовый отчет

Форма авансового отчета 2019 года осталась без изменений. Не забудьте, что к авансовому отчету в обязательном порядке должны прилагаться оправдательные документы.

В законе не содержится требований об обязательном применении унифицированных форм первичных учетных документов. Одновременно с этим каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, что определено п. 1 ст. 9 закона № 402-ФЗ. Организации имеют право выбора:

- самостоятельно разрабатывать формы отчетов;

- воспользоваться унифицированной формой № АО-1 (утв. Постановлением Госкомстата России от 01.08.2001 № 55).

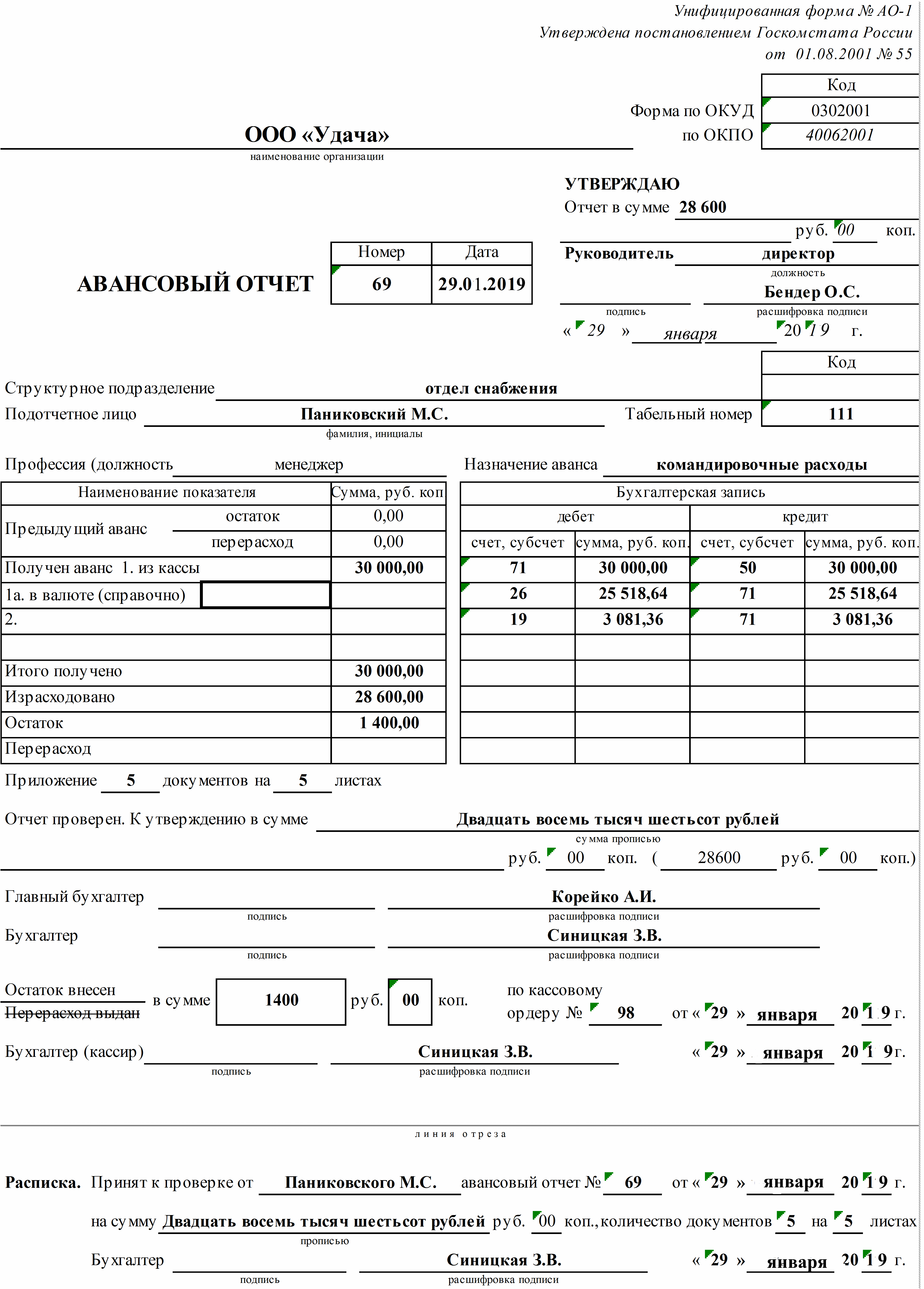

Скачать бланк авансового отчета по форме № АО-1 в формате таблицы Excel бесплатно можно в конце статьи, а пример заполнения показан на рисунке ниже.

После получения денежных средств подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы денежные средства под отчет, или со дня выхода на работу, передать авансовый отчет с прилагаемыми оправдательными документами (п. 6.3 Указания № 3210-У) в бухгалтерию. Если авансовый отчет не составлен своевременно, то это нарушение кассовой дисциплины (ст. 15.1 КоАП РФ).

Порядок заполнения

Рассмотрим, как заполнить авансовый отчет (образец заполнения 2019 г. смотрите ниже). Для примера подойдет унифицированная форма АО-1 «Авансовый отчет».

Подотчетное лицо вносит данные в следующие поля.

Заполнение лицевой стороны формы № АО-1:

- наименование организации, которая выдавала денежные средства под отчет;

- дата составления;

- структурное подразделение;

- данные подотчетного лица: Ф.И.О., должность, таб. номер;

- назначение аванса, например: командировочные расходы, хоз. нужды и др.;

- в нижней части следует указать количество приложенных оправдательных документов.

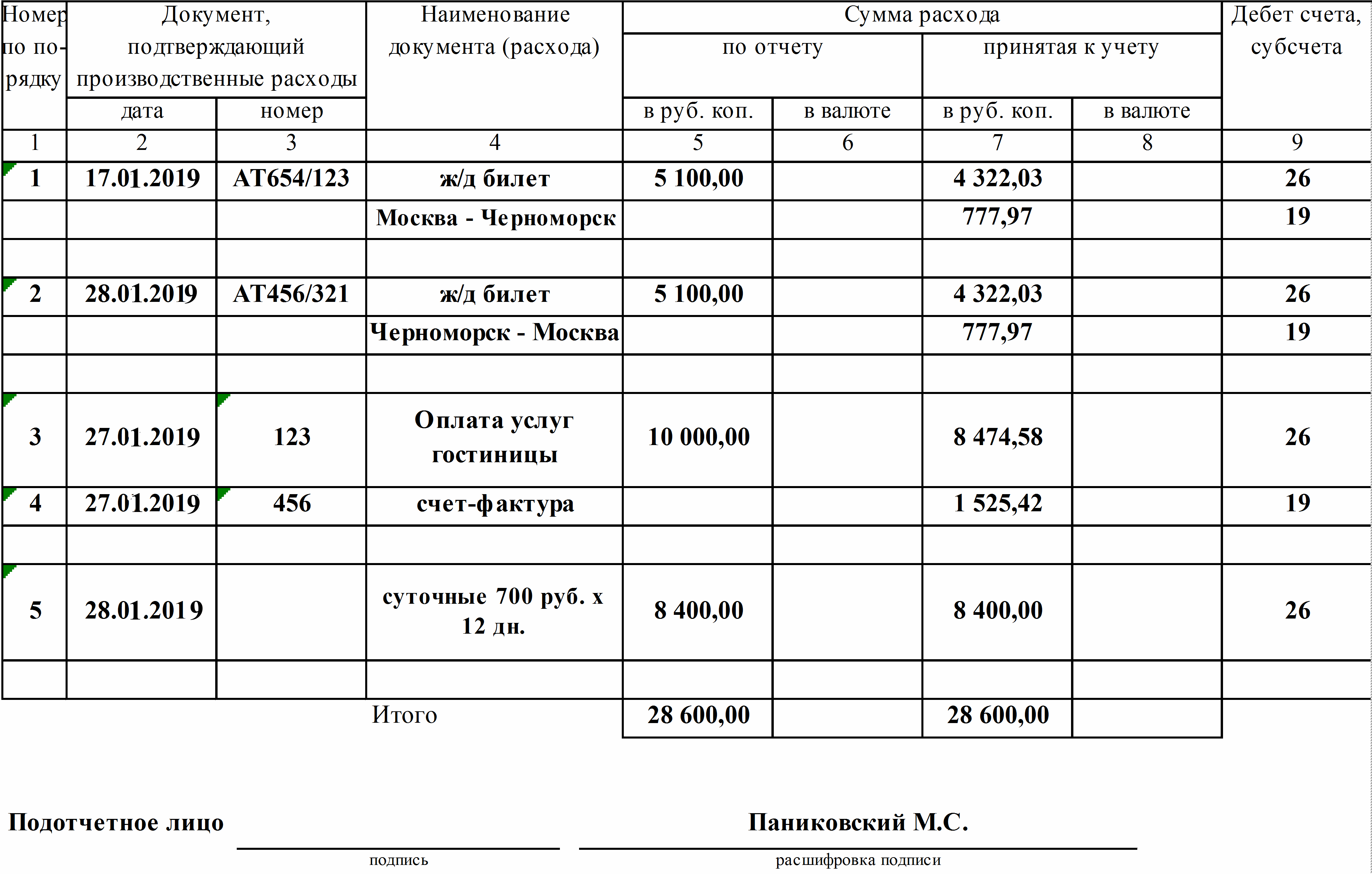

Заполнение оборотной стороны формы № АО-1:

- все реквизиты оправдательного документа(ов), подтверждающего произведенные расходы;

- сумма произведенных расходов отражается в столбце «Сумма расхода по отчету».

Работник финансовой или бухгалтерской службы проверяет поля, заполненные подотчетным лицом, и дополнительно заполняет следующие поля:

- номер;

- сведения о выданных денежных средствах с разбивкой по суммам: предыдущие авансы (остаток или перерасход); выданные из кассы по текущим расходам (справочно с указанием валют);

- «израсходовано» — следует указать утвержденную сумму;

- «остаток/перерасход» — рассчитывается сумма оставшихся денежных средств;

- «бухгалтерская запись» — должна содержать проводки, которые будут проведены по итогам утверждения отчета.

После проверки правильности заполнения документа, точности, а также целевого использования выданных средств бланк направляется на утверждение руководителю организации.

После утверждения авансового отчета на его оборотной стороне указываются суммы в столбце «Сумма расхода, принятая к учету» с указанием счетов бухгалтерского учета, на которые будут отнесены затраты подотчетного лица. Авансовый отчет, проводки по нему должны соответствовать записям, сделанным в регистрах бухгалтерского учета. Далее проводятся окончательные расчеты с подотчетным лицом.

Отрывную часть авансового отчета возвращают работнику. Этот корешок является доказательством предоставления отчетности по подотчетным средствам.

Образец заполнения АО-1

Оправдательные документы

Оправдательные документы можно условно разделить на две группы:

- финансовые — подтверждают факт оплаты денежных средств и расходование подотчетных сумм по назначению;

- товаросопроводительные — подтверждают факт получения материальных ценностей.

Все оправдательные документы должны содержать обязательные реквизиты: наименование контрагента, дата, содержание факта хозяйственной жизни, количество, стоимость, а также Ф.И.О., должность и подпись лица, составившего отчет.

Рассмотрим особенности заполнения различных видов оправдательных документов.

Кассовый чек и бланк строгой отчетности

Кассовым чеком или бланком строгой отчетности (далее — БСО) подтверждается фактическая оплата (то есть факт, что подотчетное лицо полученные деньги потратил). Бланки должны содержать обязательные реквизиты, предусмотренные ст. 4.7 54-ФЗ.

С учетом специфики деятельности или особенностей своего местонахождения контрагенты производят расчеты без применения ККТ (п. 2, 3, 5–7 ст. 2 закона № 54-ФЗ).

Обязательными реквизитами БСО являются:

- название;

- серия;

- нумерация БСО;

- дата оплаты и дата оформления БСО;

- наименование поставщика услуг с указанием ИНН и адреса;

- наименование и стоимость услуг;

- должность, личная подпись и Ф.И.О. сотрудника поставщика;

- печать (при наличии);

- выходные сведения типографии, изготовившая бланк.

Товарный чек и накладные

Товарный чек не имеет унифицированной формы. Соответственно, каждая организация вправе разрабатывать бланки самостоятельно. Это касается и накладных. Необходимо проверить в бланке только наличие обязательных реквизитов.

Следует отметить, что эти документы являются товаросопроводительными и не содержат подтверждения оплаты, соответственно, не уменьшают размер подотчетных сумм, за исключением случаев, когда приобретение ТМЦ осуществляется у плательщиков ЕНВД, не использующих ККТ. В этом случае подтверждением затрат будет являться товарный чек (см. Письмо Минфина России от 19.01.2010 № 03-03-06/4/2, от 11.11.2009 № 03-01-15/10-499, от 06.11.2009 № 03-01-15/10-492, от 01.09.2009 № 03-01-15/9-436).

Счета-фактуры и УПД

Счет-фактура является налоговым документом, предоставляющим в данном случае возможность принять НДС к вычету из бюджета. Обратим внимание, что счета-фактуры физическим лицам, приобретающим товары (работы, услуги) за наличный расчет, выдаются только при наличии доверенности на получение данной формы (п. 7 ст. 168 НК).

Универсальный передаточный документ является одновременно налоговым и товаросопроводительным документом. По УПД можно одновременно принять ТМЦ и учесть к вычету из бюджета НДС.

Счет-фактура и УПД не являются документами, подтверждающими оплату материальных ценностей, соответственно, не уменьшают размер подотчетных сумм.

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Законодательство не ограничивает размер выплат в виде суточных работникам организации. Размер выплаты суточных следует утвердить приказом или указать в положении о командировочных расходах. Суточные освобождены от уплаты страховых взносов в размере, не превышающем 700 рублей за каждый день нахождения в командировке на территории РФ, и не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 2 ст. 422 НК). В том же размере суточные не включаются в доход работника при исчислении НДФЛ (п. 3 ст. 217 НК РФ).

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2019 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Не облагается НДФЛ стоимость дополнительных услуг при проезде в вагонах повышенной комфортности (п. 3 ст. 217 НК).

Для целей налогообложения прибыли организаций стоимость дополнительных сервисных услуг учитывается полностью в составе прочих расходов (пп. 12 п. 1 ст. 264 НК).

А вот по НДС мнение обратное: если сумма дополнительных сборов и сервисных услуг сформирована с учетом стоимости услуг по предоставлению питания, сумма НДС вычету не подлежит (п. 7 ст. 171 НК РФ).

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.

Хранение авансовых отчетов

Для целей налогового учета документы необходимо хранить 4 года (пп. 8 п. 1 ст. 23 НК РФ). Следует учесть, что если получен убыток, то документы, подтверждающие расходы, должны храниться 10 лет (п. 4 ст. 283 НК РФ).

Сроки сдачи авансового отчета подотчетным лицом

Сроки сдачи авансового отчета подотчетным лицом строго оговорены законом и привязаны к последнему дню того временного промежутка, на который выдаются деньги под отчет. Правильно составленный, проверенный и утвержденный отчет служит основанием для принятия произведенных подотчетником затрат и формирования бухгалтерских проводок. Что и как должен проверить бухгалтер, чтобы не допустить ошибок в учете, вы узнаете из этой статьи.

Сроки предоставления в бухгалтерию авансового отчета подотчетным лицом

За полученные денежные средства на расходы, необходимые для хозяйственной деятельности предприятия или ИП, работник — подотчетное лицо должен отчитаться согласно п. 6.3. указаний «О порядке ведения кассовых операций. » от 11.03.2014 № 3210-У в течение 3 рабочих дней:

- после окончания периода, на который были получены средства;

- после выхода на работу, если срок истек за время его уважительного отсутствия — болезни, отпуска и т. д.

Также, в соответствии с п. 26 постановления «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, необходимо отчитаться в бухгалтерии на протяжении 3 дней после приезда из командировки.

Срок, на который подотчетник получает необходимое ему количество денег, указывается им в его заявлении на имя руководителя.

Своей подписью на заявлении работодатель утверждает подотчетную сумму и срок сдачи авансового отчета.

ВАЖНО! В заявлении работнику желательно указать цель, на которую необходимы деньги. Так руководителю будет легче определиться со сроком, а бухгалтеру — сделать соответствующую проводку.

Чтобы работник в своем заявлении обоснованно указывал период, на который ему потребуются средства, рекомендуется разработать внутренний документ, где будут определены сроки для типовых нужд фирмы. С 19.08.2017 деньги под отчет могут выдаваться не только на основании заявления работника, но и по распорядительному документу (приказу) работодателя. В этом документе также должна быть указана сумма и срок, на который она выдается работнику.

| Видео (кликните для воспроизведения). |

О возможности выдавать деньги подотчетному лицу до представления отчета по предыдущему авансу читайте в публикации «Новые правила работы с подотчетниками».

Проверка авансовых отчетов подотчетных лиц

Для того чтобы отчитаться за полученные и потраченные средства, подотчетнику нужно составить авансовый отчет и приложить к нему документы, которые будут служить основанием для принятия проведенных расходов — чеки, БСО, счета-фактуры, проездные билеты, слипы (при расчетах банковской картой) и т. д.

Если аванс был выдан перечислением на зарплатную или подотчетную карту работника, то в платежном поручении нужно указать, что перечисленные деньги являются подотчетными. Для получения подотчетных сумм на банковскую карту работнику рекомендуется написать заявление с просьбой о выдаче денег на определенное время и указанием реквизитов карты — об этом говорится в письме Минфина России «О правомерности перечисления. » от 25.08.2014 № 03-11-11/42288. В этом же письме чиновники сообщают о том, что порядок выдачи аванса на хознужды безналичным путем и оформления авансового отчета желательно разработать и закрепить в учетной политике предприятия.

Бланком для авансового отчета может служить форма АО-1, утвержденная Госкомстатом России от 01.08.2001 № 55. Она не является обязательной, поэтому разрешается разработать свою форму отчета за полученный аванс с учетом специфики предприятия и соблюдением всех требований для заполнения необходимых реквизитов согласно п. 2 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Бланк авансового отчета и образец его заполнения ищите здесь.

В бланке отчета должны быть отведены места для заполнения работником и бухгалтером. Документ имеет лицевую и оборотную стороны. Сначала работник заполняет на лицевой стороне предназначенную для него часть, в которой указывает сведения о себе, цели полученного аванса. Затем на оборотной стороне он перечисляет все оправдательные документы с указанием их названий, номеров, дат, сумм (по каждому отдельно). Подсчитывается и указывается итог. Документы прикладываются к отчету. Для удобства работы их можно пронумеровать в соответствии с порядковым номером, присвоенным в авансовом отчете.

Заполненный бланк с приложенными оригиналами о расходах сотрудник передает бухгалтеру, который проверяет полученный документ:

- по форме — правильность заполнения всех необходимых строк, наличие указанных документов, полноценность их оформления, корректный перенос данных из оригиналов в отчет, соответствие сумм, наличие подписей;

- по содержанию — целевое назначение произведенных расходов, достоверность документов, соответствие указанных дат тому времени, на которое выдан аванс;

- по арифметическому подсчету — проверяется итоговая сумма в отчете, которая должна подлежать погашению в данном подотчете.

ВАЖНО! После получения авансового отчета от подотчетника бухгалтер должен выдать ему расписку о том, что он принял отчет с приложенными документами на проверку.

Проверенный и подписанный бухгалтером и главным бухгалтером отчет передается для утверждения руководителю или уполномоченному лицу. Своей подписью директор дает согласие считать обоснованными произведенные затраты.

Срок сдачи авансового отчета в бухгалтерию для проверки и утверждения отчета за аванс на нужды для хозяйственной деятельности устанавливаются руководителем по его усмотрению. Рекомендуется закрепить их в учетной политике. На основании утвержденного отчета в бухгалтерии подотчетные суммы списываются в установленном законом порядке.

Утвержден авансовый отчет подотчетного лица: проводка

Если согласно авансовому отчету потрачено больше полученного аванса, работнику выдается перерасход. Если же не все подотчетные деньги были израсходованы, остаток должен быть возвращен в кассу предприятия (на него бухгалтер выпишет приходный ордер, корешок отдается подотчетнику).

Работник также может потратить личные деньги на покупку чего-то необходимого для компании, например ГСМ для служебной машины. В таком случае сначала сдается отчет, а потом возмещаются средства. Такое действие также должно быть разрешено внутренним нормативным документом.

В случае если подотчетное лицо не укладывается в установленный на предприятии срок сдачи авансового отчета и не возвращает остаток подотчетных сумм, работодатель вправе возместить задолженность из его заработной платы (ст. 137 ТК РФ).

На момент проверки авансового отчета выданные деньги отражаются на Дт 71 «Расчеты с подотчетными лицами». После утверждения его руководителем бухгалтеру нужно сделать проводки по Кт 71 в корреспонденции со счетами произведенных затрат:

Авансовый отчет

При помощи авансового отчета подотчетные лица подтверждают израсходованные суммы, выданные им ранее авансом.

Выдача авансовых сумм может осуществляться только на основании приказа руководителя о подотчетных лицах, с указанием перечня подотчетных лиц, сроков и целей, на которые выдаются денежные средства, а также их размера. Командированным работникам выдача денег под отчет может быть произведена на основании приказа о направлении в командировку или командировочного удостоверения, утвержденного руководителем.

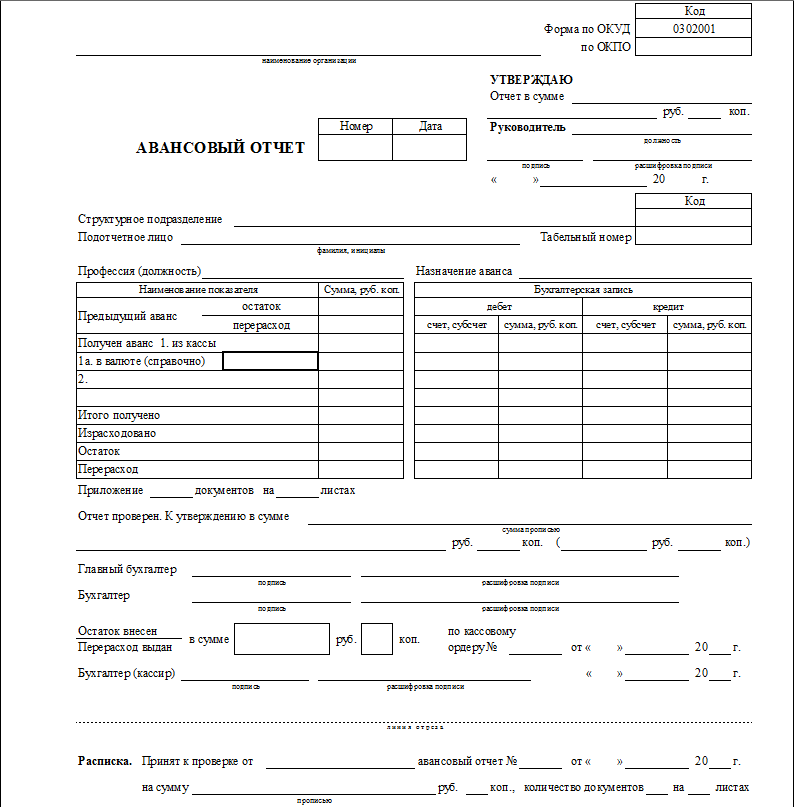

Бланк авансового отчета представляет из себя двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре как подотчетным лицом, так и работником бухгалтерии.

Заполнение авансового отчета

Подотчетное лицо начинает заполнение авансового отчета с указания на лицевой стороне формы № АО-1: наименования организации, даты составления документа, своей фамилии и инициалов, профессии (должности), своего табельного номера, а также назначения аванса (хозяйственные либо представительские расходы).

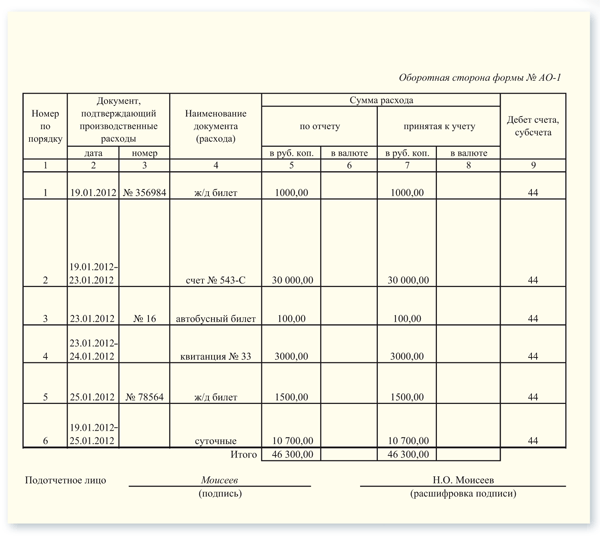

Документы, подтверждающие произведенные сотрудником расходы, должны быть перечислены на оборотной стороне бланка в графах 1-6, с указанием сумм затрат по ним. Данные документы должны быть пронумерованы в соответствии с порядком их перечисления в отчете.

В графе 1 подотчетное лицо указывает порядковый номер, присвоенный оправдательному документу.

В графах 2 и 3 указываются соответственно дата составления полученного документа и его номер.

В графе 4 указывается вид произведенного расхода (например, канцелярские расходы).

Сумма произведенного расхода указывается в графе 5, если расход осуществлен в рублях, или в графе 6, если расход осуществлен в иностранной валюте.

Общая сумма расходов подотчетного лица указывается в строке «Итого» в графе 5 или 6.

Заполненный работником авансовый отчет вместе с оправдательными документами сдается в бухгалтерию. Бухгалтер при принятии от подотчетного лица формы № АО-1 расписывается в принятии документа на проверку с указанием его номера и даты, итоговой суммы расходов и количества приложенных документов, подтверждающих произведенные расходы. В конце расписки указывается дата представления отчета, после чего расписка бухгалтера передается подотчетному лицу.

Бухгалтер, после проверки правильности оформления документов и расходования средств, заполняет на оборотной стороне формы графы 7-8, с указанием суммы расходов, принятых к учету, и графу 9, с указанием номера бухгалтерских счетов, которые дебетуются на суммы расходов.

Далее бухгалтером заполняется лицевая сторона бланка АО-1, с указанием: остатка (перерасхода) предыдущего аванса, суммы полученного из кассы организации аванса, суммы израсходованных средств, остатка или перерасхода авансовых сумм, бухгалтерских записей операций учета произведенных расходов.

Информация для заполнения таблицы бухгалтерских записей формируется из данных графы 9 оборотной стороны авансового отчета.

После проверки правильности арифметических расчетов, оформления документов и расходования средств по назначению, документ направляется на утверждение руководителю организации.

После утверждения документа бухгалтерия производит списание подотчетных средств и окончательный расчет с подотчетным лицом.

Если аванс использован не полностью, то остаток сдается подотчетным лицом в кассу организации по приходному кассовому ордеру. В свою очередь перерасходованная сумма должна быть выплачена подотчетному лицу в установленном порядке по расходному кассовому ордеру.

Образец заполнения авансового отчета подотчетным лицом

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете»). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

Унифицированный бланк АО-1 состоит из трех частей:

- лицевой;

- оборотной;

- отрывной расписки.

Реквизиты для заполнения

Лицевая часть бланка

Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2019г подотчетным лицом можно в конце статьи.

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника ( ст. 137 ТК РФ ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0).

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст. 236 ТК РФ .

Авансовый отчёт по командировке: правила оформления, нюансы заполнения, бухгалтерские проводки

Сотрудники, отправляющиеся в командировку, имеют право написать заявление с просьбой выдать некоторую сумму для покрытия возможных расходов. Отчёт о денежных средствах, выданных работнику предприятия в виде аванса для возмещения понесённых затрат, должен оформляться по установленной форме в соответствии с нормативными требованиями. Выясним, когда сдача авансового отчёта обязательна, а также какими бухгалтерскими проводками следует отразить расходы по этому документу.

Общие положения о порядке составления авансового отчёта

Главным документом, устанавливающим и подтверждающим командировочные расходы, является авансовый отчёт. На сегодняшний день он остаётся единственным документом, подтверждающим расход средств физического лица за время командировки.

Прикладывать ли к отчёту командировочное удостоверение

Документ, который составлялся на протяжении десятилетий, с 2016 года отменили. Согласно постановлению Правительства России № 1595 от 29.12.2014 с 1 января 2016 года оформлять командировочные удостоверения нет необходимости. Теперь выдача удостоверений действующим государственным законодательством не регламентируется и является сугубо личным делом компании.

При желании предприятие вправе выдать своему работнику такой документ на бланке старого образца. Можно также оформить его в виде письма произвольной формы, написанного в адрес организации, куда направляется сотрудник.

Обязательно ли заполнять авансовый отчёт

Существуют по меньшей мере три ситуации, в которых отчёт можно не составлять:

- Если в командировке работник расходовал исключительно собственные средства. На практике сотрудник компании, обладающий подтверждающими его затраты документами, пользуется своим правом на их компенсацию, предоставляя в организацию авансовый отчёт. Однако это делается только на добровольной основе с целью возврата потраченных средств. Никто не обладает правом заставить работника оформить авансовый отчёт, если он не настаивает на возврате средств.

- Когда никакого денежного аванса перед отбытием в командировку физическое лицо не получало. Заявку на выплату израсходованных в командировке средств в этом случае разрешается подавать в произвольной форме, и в том числе, чтобы не придумывать новые формы документов, на утверждённом бланке авансового отчёта.

- Когда расходы в командировке несёт индивидуальный предприниматель. Авансовый отчёт сам на себя ИП может не заполнять.

В письме ФНС № АС-42/[email protected] от 31.08.2012 указано на недопустимость применения штрафных санкций в отношении индивидуального предпринимателя за не составление им авансового отчёта.

В этом случае для оформления понесённых расходов вместо авансового отчёта ИП может использовать расходный кассовый ордер, в котором отображаются потраченные суммы с указанием на номера соответствующих расходных накладных или иных финансовых документов.

Особенности оформления документа

Оформление авансового отчёта на специальном бланке начиная с 2012 года не регламентируется (закон правительства РФ № 402 от 06.12.2011). Фирмы вправе разрабатывать для составления этого документа свои, ведомственные, формы бланков. Однако фактически в деловой практике везде для составления авансового отчёта применяют форму бланка АО-1.

Образец заполнения формы №АО-1

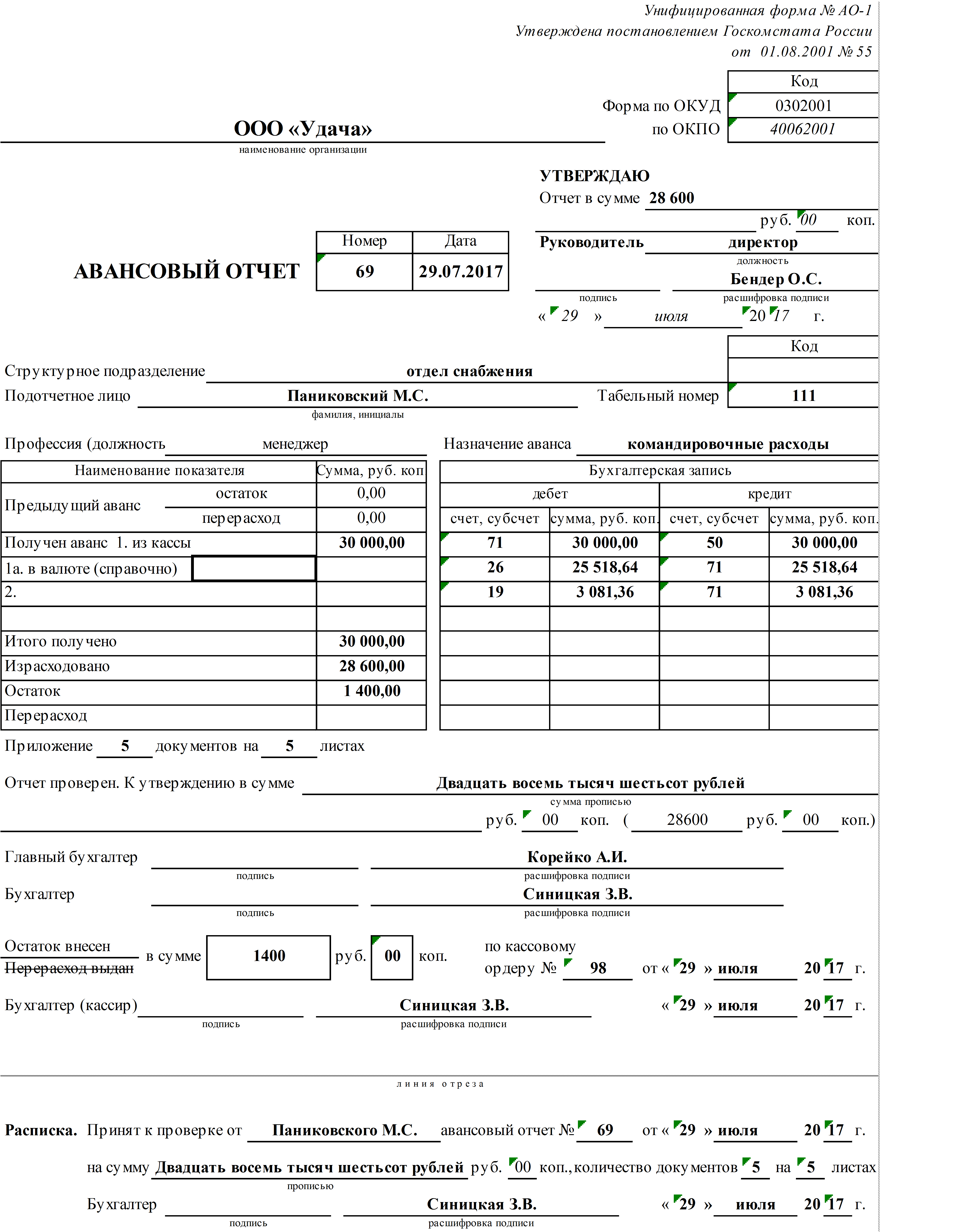

Образец заполнения авансового отчёта (лицевая сторона)

В основной части авансового отчёта указываются следующие суммы: остаток или задолженность по предыдущим авансовым отчётам, фактические расходы, подтверждённые чеками или другими платёжными документами, а также конечный остаток средств, вычисляемый как разница между величиной остатков и суммой фактических расходов.

Как составить

Авансовый отчёт заполняется после командировки и предъявляется в бухгалтерию предприятия не позднее чем через три дня по окончании командировки.

В авансовом отчёте выделяются как минимум четыре компонента:

- Центральная часть бланка — главная часть отчёта, в которой отражаются суммы произведённых расходов.

- Фиксация проверки авансового отчёта в бухгалтерии, где указывается размер суточных и итоговая сумма для расчёта, проверенная бухгалтером.

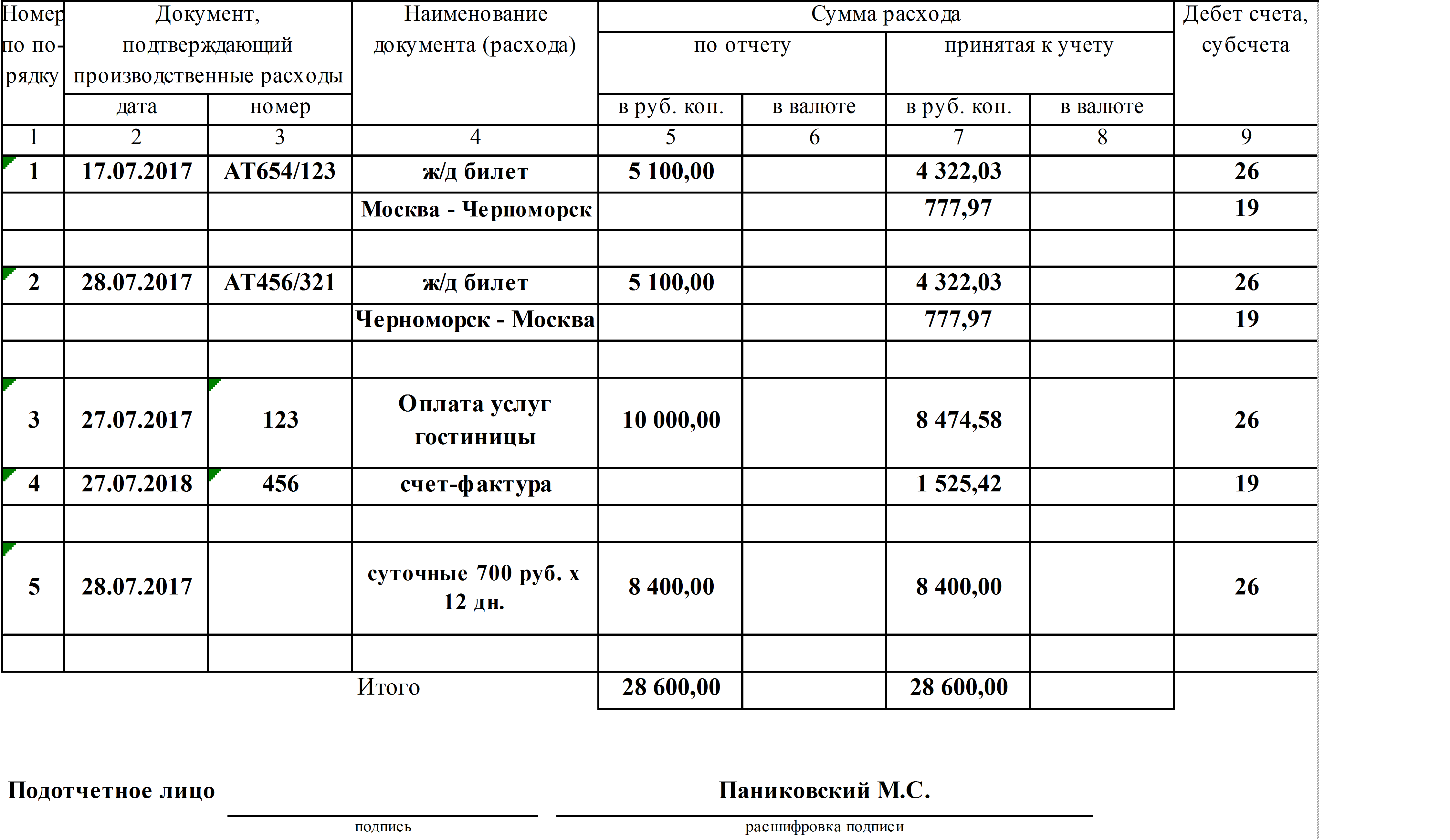

- Все документы, согласно которым указываются расходы, с указанием вида затрат, названия документа, номера и даты получения. В конце списка этих документов обязана стоять подпись подотчётного лица.

- Оригиналы всех документов, находящихся в списке, на которые ссылается командировочный в своём авансовом отчёте.

Пример заполнения авансового отчёта по командировке

Образец заполнения авансового отчёта (оборотная сторона)

Подписание и согласование документа

Авансовый отчёт о командировочных расходах подписывает подотчётное лицо — сотрудник, вернувшийся из командировки.

Авансовый отчёт проверяется на ошибки в бухгалтерии предприятия. После проверки документа и исправления возможных ошибок бухгалтер делает правильный расчёт сумм и составляет расписку о принятии отчёта с сопровождающими документами.

После этого бухгалтер выдаёт подотчётному лицу отрывную часть авансового отчёта. В ней указываются следующие сведения:

- фамилия, имя и отчество командировочного;

- номер отчёта;

- дата составления отчёта;

- сумма прописью командировочных расходов, вычисленная в строгом соответствии с имеющимися документами;

- количество принятых документов, составляющих авансовый отчёт;

- число листов в принятых документах.

После проверки авансовый отчёт подписывается бухгалтером и главным бухгалтером предприятия.

Проверенный отчёт предоставляется руководителю компании на утверждение. Для этого начальник ставит на лицевой стороне авансового отчёта подпись и указывает фамилию.

Только после прохождения всех перечисленных процедур авансовый отчёт о командировочных расходах принимается к учёту с последующей оплатой в кассе предприятия.

Можно ли оформить документ в электронном виде

В настоящее время, согласно с положениями статьи 6 закона № 63-РФ «Об электронной подписи» от 06.04.2011, авансовый отчёт разрешается составлять в электронном виде. И также в этом законе прописано, что такой «документ, составленный в электронном виде, подписывается простой электронной подписью или неквалифицированной электронной подписью». Причём подготовленный в электронном виде авансовый отчёт равносилен документу на бумаге, подписанному собственноручной подписью.

Составление авансового отчёта в электронном виде подразумевает присутствие у причастных к оформлению служебных лиц (подотчётного сотрудника, бухгалтера и главного бухгалтера), личных простых или усиленных неквалифицированных электронных подписей.

Штрафные санкции за нарушения срока предоставления документа

Авансовый отчёт предоставляется в бухгалтерию предприятия не позднее чем через 3 суток после окончания командировки. Если эти сроки нарушены, то, полученные сотрудником на командировочные расходы деньги считаются его задолженностью. Таким образом, при несвоевременном отчёте о выданных авансом средствах они могут быть удержаны работодателем из зарплаты работника (ст.137 ТК РФ).

Возможна ситуация, когда предприятие не удержало со своего работника выданные на командировку под отчёт средства, за которые он вовремя не отчитался. В таком случае эти деньги включаются в общую сумму, из которой высчитываются страховые взносы.

Такое требование указано в приложении к письму ФСС РФ № 02–09–11/06–5250 от 14.04.2014, где говорится об обложении страховыми взносами некоторых выплат. В этом письме неподтверждённые документально, а поэтому подлежащие возвращению, суммы командировочных расходов приравниваются к выплатам в пользу работников, иначе говоря, к доходам физических лиц.

Бухгалтерские проводки сумм авансовых отчётов на командировку

Обычно командировочные расходы отражаются в дебетовом счёте 20(26) и кредитном счёте 71. В определённых обстоятельствах при выдаче аванса в бухгалтерии применяются другие проводки по счетам. Чтобы заполнить отчёт правильно, следует воспользоваться данными приведёнными ниже.

Таблица: бухгалтерские проводки в зависимости от целей выдачи аванса

|

||

| Дебет | Кредит | Содержание операции |

| 71 | 50 | Выданы денежные средства сотруднику под отчёт из кассы |

| 71 | 51 | На карту сотрудника перечислены подотчётные средства со счёта компании |

| 20 (26) | 71 | Отражены расходы на командировку |

| 10 | 71 | Отражены расходы на закупку ТМЦ |

| 19 | 71 | Отражён НДС по подотчётным расходам |

| 71 | 50 | Сотруднику возмещён из кассы перерасход по авансовому отчёту |

| 71 | 51 | На карту сотрудника перечислен перерасход со счёта компании |

| Видео (кликните для воспроизведения). |

Предъявление авансового отчёта по командировке относится к непременным условиям работы практически каждого предприятия. Составление этого важного документа регулируется трудовым и налоговым законодательством. Чтобы сделать корректный авансовый отчёт, работник должен приложить все оправдательные документы.

Источники

-

Исследования по истории и теории развития авиационной и ракетно-космической науки и техники: моногр. . — М.: Наука, 2011. — 264 c. -

Хаин, В.Е. История и методология геологических наук. Гриф УМО по классическому университетскому образованию / В.Е. Хаин. — М.: Академия (Academia), 2012. — 409 c. -

История государства и права России; АСТ, Сова, ВКТ — Москва, 2009. — 395 c. - Смирнов; Петренко Политология; М.: Велби, 2011. — 336 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")