Содержание

- 1 Правила оказания материальной помощи на погребение родственника – размеры, НДФЛ и взносы

- 2 Материальная помощь при смерти близкого родственника

- 3 Чем облагается материальная помощь в связи со смертью родственника?

- 4 Материальная помощь в связи со смертью родственника: как получить выплату

- 5 Какие выплаты положены родственникам в случае смерти работника

- 6 Налоги и материальная помощь семье умершего работника, работнику в связи со смертью членов семьи

Правила оказания материальной помощи на погребение родственника – размеры, НДФЛ и взносы

Законодательство Российской Федерации позволяет работодателям выплачивать своим сотрудникам материальную помощь.

Порядок представленного начисления, основания, необходимые для его ходатайства, а также размеры сумм перечислений должны определяться локальными нормативными актами и на усмотрение дирекции предприятия (организации).

Работник (в том числе бывший) может ходатайствовать о выплате указанного пособия в случае смерти близкого родственника.

При смерти самого трудящего такое право переходит к членам его семьи.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Дают ли на работе деньги на похороны близкого родственника?

Не зависимо от формы собственности предприятия (организации) нормативными актами местного действия может быть закреплено корреспондирующее право работника и работодателя на запрос и выплату материальной помощи.

Представленная сумма выплачивается из суммы чистой прибыли предприятия или из резервных фондов и не имеет отношения к финансовым ресурсам, отведенным на оплату сотрудникам выполненных трудовых функций.

Основания для перечисления матпомощи могут быть различными. Важное значение имеет их непосредственное влияние на материальное положение работника.

Одной из разновидностей пособия одноразового характера и социального значения являются особенные семейные обстоятельства, среди которых смерть близких родственников (особенно тех, кто пребывал на иждивении работника).

Трудящие имеют полное право подавать заявление на выплату финансовой надбавки в связи с погребением ближайших родственников, если оплата такого ритуала производилась за его личный счет.

Работодатель, в свою очередь, наделен полномочиями одобрить произведение отчисления или отказать в выплате.

При этом фиксация причины «погребение родственников» может не иметь места в локальных нормативных актах предприятия (организации).

Важно! Для того, чтоб дирекцией было приято положительное решение, работнику следует не только подтвердить документально факт смерти, но и предоставить официальное удостоверение близости родства с усопшим.

Перечень граждан, которые считаются ближайшей родней, предоставлен Семейным кодексом РФ и дополнен судебной практикой в вопросах назначения материальной помощи на погребение родственников.

Размер мат поддержки за счет работодателя

Граждане могут обратиться за выплатой материальной помощи к:

- Государству (местным органам власти);

- К работодателю (для трудоустроенных граждан, ранее трудоустроенных);

- К работодателю умершего (в том числе бывшему работодателю);

- В профсоюзный комитет.

Размер выплаты от государства и профсоюза фиксируется законодательными актами и документами о деятельности профессионального союза.

Работодатели принимают решение о размере материальной помощи на погребение ближайших родственников самостоятельно. При этом они руководствуются:

- Произведенными работником затратами на погребение;

- Финансового благосостояния заявителя;

- Экономическая ситуация самого предприятия (организации)

- Социальной направленностью предприятия (организации).

Размер материальной помощи на погребение имеет значение при начислении на представленную надбавку подоходного налога и социальных страховых взносов.

Важно! Законодателем установлен максимум размера материальной помощи, который освобождается от каких-либо налоговых начислений. Граничная сумма такого пособия может определяться исключительно дирекцией фирмы.

Налогообложение — облагается ли НДФЛ?

Налоговым законодательством (статья 422) закрепляется перечень оснований выплаты рассматриваемого пособия, при которых она освобождается от начисления налога на доход физических лиц.

Выше указывалось, что Правительством закреплена граничная сумма материальной помощи, выплачиваемой независимо от причин, на которую НДФЛ не начисляется.

Такой размер составляет 4 тысячи российских рублей.

Соответственно указанному размеру, превышающие эту сумму пособия отнесены к доходу работника предприятия (организации), на который необходимо начислять НДФЛ.

Если помощь на погребение родственника производится бывшим работникам компании, она не относится к фонду оплаты труда и налог на доходы физических лиц на нее не начисляется независимо от размера.

Начисляются ли страховые взносы?

Страховые взносы начисляются на все виды доходов, которые получают граждане России. В соответствии с классификацией доходов, представленной Трудовым кодексом, материальная помощь работникам (в том числе бывшим) относится к поощрительному платежу.

Если рассматривать матпомощь на погребение как доходную статью работников, на нее необходимо начислять страховые взносы. Однако, законодатель предлагает список, в котором указан ряд обстоятельств, в связи с которыми платеж освобождается от представленных начислений:

- Целевое направление представленного пособия;

- Помощь предоставляется в связи со смертью близкого родственника работника, на которого легло обязательство по погребению;

- Размер выплаты в пределах 4 тысяч рублей;

- Компенсаторная функция помощи при нанесении сотруднику ущерба материального характера стихийным бедствием или актом терроризма.

Таким образом, материальная помощь на погребение близкого родственника освобождена от начисления страховых взносов.

Если умер сотрудник

Выше указывалось, что выплата материальной помощи сотрудникам является правом работодателя, а не его обязанностью.

Т.е. пособие на погребение работника или его близких родственников выплачивается по решению дирекции предприятия (организации). Однако из представленного утверждения есть одно исключение:

-

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Материальная помощь при смерти близкого родственника

Иногда работодатели оказывают материальную помощь работникам в связи со смертью их родственников. При этом работодателю нужно иметь в виду налоговые особенности таких выплат.

Материальная помощь на погребение и НДФЛ

Облагать или не облагать НДФЛ материальную помощь при смерти близкого родственника зависит от того, кем именно приходился умерший работнику.

Вариант 1. Умерший являлся членом семьи работника.

В этом случае вся сумма материальной помощи освобождена от обложения НДФЛ (п. 8 ст. 217 НК РФ).

Напомним, что членами семьи признаются (ст. 2 Семейного кодекса):

- супруги;

- родители, в т.ч. приемные;

- дети, в т.ч. усыновленные.

Вариант 2. Умерший не являлся членом семьи работника.

Здесь все зависит от того, какую общую сумму материальной помощи получил работник за календарный год. Ведь НДФЛ облагается сумма такой помощи, превышающая 4000 руб. за год (п. 28 ст. 217 НК РФ). Безусловно, при расчете не нужно учитывать суммы помощи, которая в принципе освобождена от налогообложения (как, например, материальная помощь в связи со смертью члена семьи).

Для наглядности рассмотрим начисление/неначисление НДФЛ на примерах.

Пример 1.

Работнику в 2018 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб. Другая материальная помощь работнику в течение этого года не выплачивалась. Так как сумма оказанной работнику помощи не превышает установленный лимит, начислять НДФЛ с этой суммы не нужно.

Пример 2.

Работнику в 2018 году выплачена материальная помощь в связи со смертью его брата в размере 5000 руб. Так как размер выплаченной материальной помощи в связи со смертью близкого родственника уже превысил необлагаемый лимит, то работодателю необходимо начислить НДФЛ с суммы превышения, т. е. с 1000 руб. (5000 руб. – 4000 руб.).

Пример 3.

Работнику в 2018 году выплачена материальная помощь в связи со смертью его брата в размере 2000 руб., а также материальная помощь к отпуску в том же размере. Суммарно помощь, оказанная работнику в течение календарного года, не превышает лимит, соответственно НДФЛ начислять не нужно.

Если же мы немного изменим условия последнего примера и предположим, что к отпуску работнику выплачена материальная помощь в размере 5000 руб., то налоговая ситуация кардинально меняется. Получается, что за год работнику оказана помощь на общую сумму 7000 руб. (2000 руб. + 5000 руб.), а значит, с 3000 руб. необходимо исчислить НДФЛ (7000 руб. – 4000 руб.).

Стоит отметить, что еще в 2012 году Минфин говорил о том, что если умерший родственник не являлся членом семьи работника, но проживал вместе с ним, то выплаченную в связи с его смертью материальную помощь можно не облагать НДФЛ в полном объеме (Письмо Минфина от 14.11.2012 N 03-04-06/4-318 ). Однако письмо Минфина не дает гарантии, что налоговики в ходе проверки не начислят НДФЛ на сверхлимитную материальную помощь. Поэтому все-таки безопаснее учитывать этот лимит, если помощь выплачивается работнику в связи со смертью его родственника, не являющегося членом семьи по Семейному кодексу.

Материальная помощь при смерти родственника и страховые взносы

В отношении страховых взносов действует то же правило, что и по НДФЛ: если материальная помощь выплачивается в связи со смертью члена семьи работника, то она полностью освобождена от взносов (пп. 3 п. 1 ст. 422 НК РФ, пп. 3 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ), в противном случае — облагается с учетом 4000-ного лимита (пп. 11 п. 1 ст. 422 НК РФ, пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ ).

Причем, в ситуации со взносами не стоит рисковать и руководствоваться вышеназванным письмом Минфина. Ведь Минтруд в свое время сказал, что понятие «член семьи» расширению не подлежит (Письмо Минтруда от 09.11.2015 № 17-3/В-538 ), а Минфин отмечал, что разъяснения Минтруда относительно страховых взносов актуальны и сейчас (Письмо Минфина от 16.11.2016 N 03-04-12/67082 ).

Можно ли включить материальную помощь в налоговые расходы

Выплаченную работникам материальную помощь нельзя учесть в расходах ни при исчислении базы по налогу на прибыль, ни при исчислении базы по налогу при УСН (п. 23 ст. 270, п. 2 ст. 346.16 НК РФ).

Чем облагается материальная помощь в связи со смертью родственника?

Материальная помощь в связи со смертью близкого родственника по законодательству не подлежит налогообложению. Это значит, что отражать такой вид прибыли в 2-НДФЛ или 6-НДФЛ не требуется. Но здесь имеется ряд нюансов, которые должны быть учтены работодателем, а также получателем матпомощи.

Какие виды финансовых выплат доступны при смерти родственника? Как их оформить? Платить налоги или нет? Поговорим об этом подробно.

Какая матпомощь предусмотрена государством при гибели

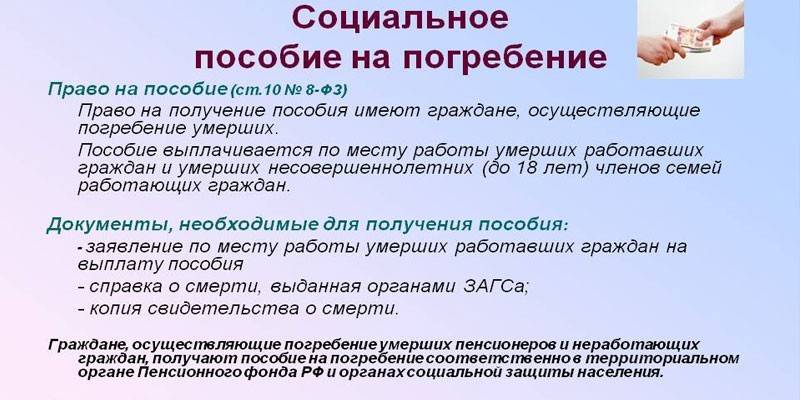

По действующим законам каждый гражданин РФ вправе рассчитывать на погребение, а люди, занимающиеся этими вопросами, на финансовую помощь. Нюансы предоставления денежной поддержки рассмотрены в ФЗ под номером 8, выпущенном 12 января 1996 года. В состав единовременной матпомощи, как правило, входит:

- Соцпособие на похороны. Средства выделяются из ФСС, с учетом ФЗ под номером 255.

- Матпомощь от организации-работодателя. Деньги выплачиваются в случае гибели близкого родственника.

- Матпомощь от компании-работодателя при смерти человека, не находящегося с работником в близких родственных отношениях.

К категории близких родных относятся мать и отец, муж и жена, дети, сестры и братья, официальные усыновители (опекуны). Также сюда входят бабушки и дедушки. Указанные нюансы оговорены в СК РФ (статье 2).

Важно понимать, что матпомощь от компании-работодателя при смерти сотрудника и выплата государства на похороны — разные платежи, источники которых также отличаются. Компания-работодатель изымает средства из собственного бюджета (при наличии свободных денег), а пособия от государства перечисляются в ограниченном объеме, благодаря внебюджетным фондам (при наличии регистрации).

Кому положена матпомощь при гибели родственника, и где ее получить

По законодательству на такие выплаты вправе рассчитывать:

- Сотрудник, если умер кто-либо из близких родных.

- Близкий родственник сотрудника (в случае гибели последнего).

- Человек, занимающийся подготовкой и непосредственно похоронами (при отсутствии у усопшего родных).

В зависимости от соцстатуса погибшего человека определяется и тип положенной по закону выплаты. Лица, указанные в приведенном ранее перечне, несут расходы на организацию похоронной процессии. По закону они вправе оформить матпомощь и соцпособие. Эта норма указана в ФЗ под номером 8 (статье 10, пункте 2).

Получение денежной помощи доступно в следующих местах:

- У работодателя (по месту трудоустройства усопшего). Это возможно при наличии страхования в ФСС.

- В ПФР (актуально для людей пенсионного возраста).

- В органе соцзащиты. Это вариант подходит, если усопший не был официально трудоустроен и не относится к категории пенсионеров.

- При появлении мертвого малыша после 22 недель вынашивания.

Обращение в уполномоченный орган для получения положенной суммы (5562,25 руб.) возможно в срок до полугода с момента гибели человека. Это правило прописано в ФЗ №8, статье 10, пункте 3.

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

Правила оформления — алгоритм действий

Для получения денег требуется оформить заявление. Документ заполняет человек, занимающийся вопросами похорон. К заявлению (в зависимости от сложившихся обстоятельств) прикладывается определенный пакет документации:

- Если умерли близкие родные сотрудника — справка о гибели, свидетельство о браке (жены, мужа). Также потребуется свидетельство о рождении (в случае смерти ребенка).

- Если погиб сам сотрудник, потребуется паспорт гражданина РФ, свидетельство о смерти, документ о браке (для супруга или супруги) или бумага о рождении детей. При отсутствии у усопшего родных (когда погребением занимается постороннее лицо), потребуются чеки и квитанции, свидетельствующие о наличии затрат и подтверждающие сумму расходов. В ряде случаев необходимо распоряжение директора организации о предоставлении определенной суммы конкретному лицу на похороны.

Оплата налогов и страховых взносов

Не менее важный момент — облагается ли материальная помощь НДФЛ. Для ответа достаточно заглянуть в НК РФ (статью 217, пункт 8). Здесь указано, что матпомощь от работодателя, выплачиваемая в случае гибели члена семейства сотрудника, не подлежит налогообложению. Это означает, что указывать эти сведения в справках 2-НДФЛ и 6-НДФЛ нет необходимости. Такое требование подтверждается и письмом от Министерства финансов под номером 03-04-06/8-118. Документ выпущен 18 апреля 2012 года.

В случае если речь идет о смерти дальнего родственника, а сотрудник выступает с позиции организатора погребения, налогообложению не подлежит сумма до 4 тысяч рублей. Если работодатель выделяет больше денег на похороны, выплата налога является обязательной. Это требование установлено в НК РФ (статье 217, пункте 28). Кроме того, при отражении доходов и вычетов используются специальные коды:

- Для дохода — 2760. Он указывается при оказании матпомощи со стороны работодателя своим сотрудникам.

- Для вычета — 503. Речь идет о вычете из матпомощи, предоставленной компанией-работодателем сотруднику.

Указанные коды прописываются в формах 2-НДФЛ и 6-НДФЛ.

К примеру, человек получил 30 000 рублей на погребение дальнего родственника. В этом случае выплата фиксируется под кодом 2760. Из выплаченных средств налогообложению не подлежат 4 тысячи рублей (они отражаются под кодом 503).

Не менее важный момент — страховые взносы. Они взимаются с выплат или других платежей, осуществляемых в пользу застрахованных граждан (тех, в отношении которых предусмотрено обязательное страхование). Норма указана в ФЗ №125 и НК РФ (статье 420). Важно учесть, что матпомощь, перечисляемая работодателем, имеет целевую основу. Это значит, что выплаченные средства могут быть исключены из средств, с которых взимаются взносы. Правило оговорено в ФЗ №125, а также НК РФ (статье 422).

Матпомощь, выплачиваемая для погребения близких родственников, налогообложению не подлежит. Что касается остальных родных, налог не требуется оплачивать при перечислении суммы до 4000 рублей.

Материальная помощь в связи со смертью родственника: как получить выплату

Законодательство РФ гарантирует каждому человеку погребение согласно его прижизненным пожеланиям. При этом гражданин, занимающийся похоронами, получит единовременную выплату за счет Фонда социального страхования и может подать заявление работодателю на получение материальной помощи.

Положена ли материальная помощь при смерти родственника

Получить социальное пособие может любой человек, организующий похороны. Для этого нужно не позднее шести месяцев с даты смерти обратиться с заявлением в органы, из средств которых производится выплата:

- по месту работы умершего, если он был официально трудоустроен;

- в Пенсионный фонд, если хоронят неработающего пенсионера;

- в территориальные органы социальной защиты населения, если умерший не подходит под вышеперечисленные категории, а также при рождении мертвого ребенка (при сроке беременности не менее 5 месяцев);

- получить выплаты на погребение неработающего гражданина можно через МФЦ.

Материальная помощь на погребение от организации не гарантирована законодательством и выдается на основании приказа или распоряжения работодателя. Оформить выплату можно, если она предусмотрена пунктами:

- трудового соглашения;

- коллективного договора;

- иных нормативных актов организации.

Выплаты в связи со смертью близкого родственника

| Видео (кликните для воспроизведения). |

Претендовать на получение финансовой поддержки от работодателя могут:

- сотрудники, если умер их близкий родственник;

- члены семьи, в случае смерти работника.

Спорные ситуации возникают при определении того, кто относится к близким родственникам. Министерство финансов в письме от 24 июля 2017 № 03-04-05/46847 Об НДФЛ при выплате единовременной материальной помощи членам семьи умершего работника ссылается на вторую статью Семейного кодекса Российской Федерации, относящую к членам семьи родственников по прямой восходящей или нисходящей линии:

- мужа/жену;

- родителей (в том числе приемных);

- детей (в том числе усыновленных).

При этом в документе указано, что он не является нормативным правовым актом, поэтому не препятствует трактовке норм законодательства РФ отличной от изложенной. Исходя из этого, близкими родственниками (согласно ст. 14 СК РФ и на основании судебной практики) могут считаться:

- братья и сестры;

- бабушки и дедушки.

Размер денежной помощи

Социальное пособие на погребение имеет фиксированный размер, регламентируемый государством. Ежегодно проводится индексация, с 1 февраля 2019 года размер федеральной выплаты – 5701 р. В регионах, где действует показатель районного коэффициента, сумма пособия увеличивается. Дополнительная финансовая поддержка может быть установлена городскими властями, например, Правительство Москвы к основному пособию доплачивает 11000 р.

Кроме того, суммы федерального пособия повышены у некоторых категорий граждан, так размер выплаты составляет:

- Участникам и инвалидам ВОВ – исходя из фактических расходов, но не более 38400р.

- Ликвидаторам и жертвам аварии на Чернобыльской АЭС и производственном объединении Маяк – 11456 р.

- Военнослужащим – исходя из фактических расходов, но не более 22511 р.

Материальная помощь родственникам умершего сотрудника и работникам, в случае смерти членов семьи, определяется организацией и, как правило, ее размер зафиксирован коллективным договором. Бюджетные организации устанавливают выплаты равные двум окладам. Так как на законодательном уровне не определены ограничения на величину пособия, в частных организациях она зависит от:

- социальной политики компании;

- финансовых возможностей.

Порядок оформления

Для получения социального пособия на погребение и материальной помощи от работодателя, необходимо:

- Подготовить пакет документов.

- Подать заявление по месту назначения выплаты.

На основании Федерального закона от 12.01.1996 № 8-ФЗ, выдача социального пособия производится в день обращения за ним:

- Пенсионным фондом;

- работодателем;

- органами социальной защиты населения;

- территориальным отделением ФСС.

Материальная помощь при смерти близкого родственника может быть предоставлена работодателем в день подачи заявления, но при этом организация имеет право выплатить денежные средства вместе с заработной платой.

Какие документы нужны для материальной помощи

Независимо от места получения выплаты, ее вида и социального статуса умершего, нужно предоставить:

- заявление;

- свидетельство о смерти.

Дополнительно нужно подготовить документы для получения социального пособия:

- в Пенсионном фонде и отделении социальной защиты населения:

- удостоверение личности заявителя;

- справку о смерти;

- трудовую книжку умершего, для подтверждения отсутствия работы на день смерти;

- копию пенсионного удостоверения умершего (по запросу ПФР);

- в МФЦ «Мои документы»:

- удостоверение личности заявителя;

- справку о смерти;

- подтверждение затрат на захоронение;

- банковская справка с номером счета заявителя;

Стандартный перечень документов может быть расширен, он зависит от причины смерти, социального статуса умершего, внесения изменений в законодательство. Актуальный список вы всегда можете уточнить у сотрудников, назначающих пособие.

Чтобы получить финансовую помощь от работодателя, нужно дополнительно предоставить:

- в случае утраты родственников работника:

- справку о смерти;

- документы, подтверждающие родство;

- в случае кончины самого сотрудника:

- паспорт заявителя;

- справку о смерти;

- документы, подтверждающие родство.

Налогообложение выплат работникам и членам семьи в связи со смертью родственника

Налоговый кодекс Российской Федерации относит суммы, выплачиваемой работодателем единовременной материальной помощи в связи со смертью родственника членам его семьи или сотруднику, у которого умер близкий родственник к доходам, освобождаемым от налогообложения. В справке 2-НДФЛ и форме 6-НДФЛ эти выплаты не отражаются.

Обратите внимание, если работник обращается за финансовой поддержкой для организации похорон дальнего родственника, то не подлежит налогообложению только выплата до 4000 рублей, суммы, превышающие указанный лимит, облагаются НДФЛ.

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!

Какие выплаты положены родственникам в случае смерти работника

Смерть сотрудника в организации — одно из негативных последствий неправильного выполнения должностных обязанностей или ошибок в самой производственной технике. В любом случае, на плечах руководства в данном случае лежит обязанность выплатить близким родственникам материальную компенсацию. Подробнее о выплатах и размерах в данной статье.

Перечень выплат родственникам при смерти работника

Смерть сотрудника на предприятии предполагает материальную компенсацию близким родственникам погибшего, которая производится от лица руководства данной организации. Среди основных выплат отмечаются следующие материальные компенсации:

- Заработная плата за отработанный период, которую бухгалтерия не успела выдать сотруднику;

- Компенсация за неиспользованные дни отпуска;

- Субсидии и пособия, которые полагались работнику, но не были выплачены вследствие происшествия (пособие по временной невозможности выполнения трудовых обязанностей и др.);

- Иные выплаты, положенные соглашением о трудоустройстве (премии, поощрения, надбавки к заработной плате).

Следует отметить, что с крайней заработной платы погибшего сотрудника не взимается налоговый сбор НДФЛ . Иные выплаты и компенсации также не подлежат налогообложению (исключение — это авторский гонорар).

Компенсации родственникам умершего работника от работодателя

Помимо вышеуказанных основных выплат, положенных всем семьям без исключения, выделяется ряд компенсаций, которые могут быть выплачены руководством организации при наличии соответствующего заявления. Среди таковых отмечаются:

Размер материальной помощи при смерти работника

Размер выплат, которые предполагаются локальными уставами, а также соглашением о трудоустройстве, оговариваются лично руководителем предприятия и родственниками умершего лица, если конкретная сумма не предусматривается в самих документах. То же самое касается компенсации, которую руководитель предприятия выплачивает по собственной инициативе.

Иные правила расчета при выплате пособия на погребение умершего сотрудника, поскольку это вид страхового обеспечения граждан. Компенсация полагается как гражданам РФ, так и иностранным лицам. Даже если родственники погибшего лица похоронили его за собственный счет, они имеют право подать заявление на имя руководителя предприятия с целью возместить понесенные убытки.

Важно! Получить компенсацию за погребение умершего сотрудника можно только в течение 4 месяцев со дня смерти гражданина. В случае пропуска данного срока, в выплате может быть отказано.

На законодательном уровне устанавливается сумма погребения — 4 тысячи рублей. Согласно правовым нормам, она подлежит ежегодной индексации. В 2018 году размер выплаты составлял 5562 руб. 25 коп.

Не исключено, что может действовать и районный повышающий сумму выплат коэффициент. Указанная выше сумма действительная на федеральном уровне, однако, на каждом предприятии может устанавливаться собственный размер компенсации, который больше установленной законодательством. Тогда выплаты на погребение выплачиваются из бюджета предприятия.

Расчет выплат

Расчет положенных погибшему сотруднику выплат производится бухгалтерией. Заработная плата зависит от того количества дней, которые работник успел отработать. Компенсация за неиспользованный отпуск рассчитывается иным способом.

Для подсчета компенсации за неиспользованный отпускной период бухгалтер должен вычислить два важных момента: количество дней неиспользованного ежегодного отпуска, средний размер ежедневного дохода.

Среднедневной уровень дохода вычисляется по следующей формуле:

ОТ годовая/12/29,3, где:

- ОТ годовая — это заработная плата за 12 месяцев;

- 12 — численность месяцев в году;

- 29,3 — регламентированный законодательством (ст. 139ТК РФ) коэффициент расчетов среднемесячного числа дней в календаре.

В состав заработной платы входят не все выплаты, получаемые сотрудником. Так, не принимаются в расчет следующие средства:

- Выполнение трудовых обязанностей с сохранением зарплаты (командировка);

- Компенсация по листу нетрудоспособности.

В случае, если у погибшего сотрудника за несколько лет накопились дни неиспользованного отпуска, то они суммируются. Для итогового подсчета компенсации необходимо произвести расчет по следующей формуле:

Средняя заработная плата за день * общее количество неиспользованных дней отпуска

Скачать для просмотра и печати:

Кому выдаются деньги умершего сотрудника

Материальные выплаты вследствие смерти сотрудника на предприятии полагаются близким родственникам лица, о чем регламентирует трудовое законодательство. Среди данного перечня лиц отмечаются:

- Супруг.

- Родители или усыновители.

- Родные или приемные дети.

Также денежные средства могут выдаваться гражданам, которые находились у погибшего сотрудника на иждивении. Для подтверждения данного факта необходимо получить справку в органе судебной власти.

Оформление компенсации на погребение

Одна из дополнительных компенсаций, на которую могут рассчитывать родственники погибшего лица — это субсидии на погребение умершего. Выплаты производятся из бюджета организации, в которой работал умерший сотрудник. Так, чтобы оформить данную компенсацию, в организацию необходимо предоставить:

- Заявление в произвольной форме.

- Свидетельство о смерти сотрудника.

Данный пакет документов остается у руководства для дальнейшего подтверждения произведенных выплат в ходе проверки органов ФСС .

Документы для получения выплат

Любая юридическая процедура требует документационного подтверждения действий сторон. Так, родственники погибшего работника предприятия должны передать руководству следующие данные:

- Паспорт родственника умершего лица;

- Заявление о выдаче денежных средств;

- Копия свидетельства о смерти;

- Справка о родственной связи с умершим (свидетельство о заключении брака, о рождении).

Образец заявления:

Сроки выплат пособий

После того как руководитель предприятия получает всю необходимую документацию от родственников погибшего сотрудника, необходимо в течение 7 дней отправить бумаги по подведомственности и обеспечить производство выплат на банковский счет.

Таким образом, смерть сотрудника на предприятии влечет за собой обязанность организации выплатить денежную компенсацию в пользу близких родственников погибшего лица.

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Последние изменения

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Налоги и материальная помощь семье умершего работника, работнику в связи со смертью членов семьи

Александра Суворова, руководитель юридической службы

аудиторской компании «Что делать Консалт»

Облагается ли страховыми взносами и НДФЛ материальная помощь, оказанная организацией членам семьи умершего работника (бывшего работника), а также работнику (бывшему работнику) в связи со смертью членов семьи?

В соответствии с пунктом 1 статьи 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (далее – Закон № 212-ФЗ) объектом обложения страховыми взносами для плательщиков страховых взносов — организаций и индивидуальных предпринимателей признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц по трудовым договорам и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства.

Объектом обложения страховыми взносами для плательщиков страховых взносов — организаций признаются также выплаты и иные вознаграждения, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Если материальная помощь выплачивается лицам, с которыми организацией не заключены ни трудовые, ни гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг (членам семей умерших работников и бывших работников), то, следовательно, на основании пункта 1 статьи 7 Закона № 212-ФЗ указанная материальная помощь страховыми взносами не облагается.

Теперь рассмотрим случай, когда материальная помощь выплачивается работникам организации в связи со смертью членов семьи и бывшим работникам в связи со смертью членов семьи. Выплаты материальной помощи бывшим работникам также не облагаются страховыми взносами на основании пункта 1 статьи 7 Закона № 212-ФЗ, так как на момент выплаты у организации отсутствуют с этими физическими лицами трудовые либо гражданско-правовые договоры, предметом которых является выполнение работ, оказание услуг.

Материальная помощь, выплачиваемая работникам в связи со смертью членов семьи, также полностью не облагается страховыми взносами, но уже на основании подпункта «б» подпункта 3 пункта 1 статьи 9 Закона № 212-ФЗ.

По налогу на доходы физических лиц (далее – НДФЛ) ситуация несколько иная.

Независимо от того, выплачивается ли материальная помощь работникам или бывшим работникам, она включается в объект налогообложения НДФЛ на основании статьи 209 Налогового кодекса РФ (далее – НК РФ).

При этом статьей 217 НК РФ предусмотрен перечень доходов, не подлежащих налогообложению (освобождаемых от налогообложения).

В соответствии с абзацем третьим пункта 8 статьи 217 НК РФ не подлежат налогообложению (освобождаются от налогообложения) по НДФЛ с уммы единовременных выплат (в том числе в виде материальной помощи), осуществляемых «работодателями членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена (членов) его семьи» .

Таким образом, материальная помощь не облагается НДФЛ в полном объеме в случае, если она была выплачена:

— работнику в связи со смертью члена его семьи;

— бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

— членам семьи умершего работника;

— членам семьи умершего бывшего работника, вышедшего на пенсию.

Следовательно, если материальная помощь выплачивается членам семьи бывшего работника, уволившегося не в связи с выходом на пенсию, либо бывшему работнику, уволившемуся не в связи с выходом на пенсию, такая материальная помощь облагается НДФЛ.

Необлагаемый размер материальной помощи (4 000 рублей) установлен пунктом 28 статьи 217 НК РФ и применяется в отношении, в том числе « суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту» .

| Видео (кликните для воспроизведения). |

Исходя из вышеизложенного, при выплате материальной помощи члену семьи умершего работника, уволившегося не в связи с выходом на пенсию, сумма материальной помощи облагается НДФЛ в полном объеме.

Источники

-

Комаров, С. А. Общая теория государства и права / С.А. Комаров. — М.: Издательство Юридического института, 2012. — 608 c. -

Файкс, Г. Полиция возвращается. Из истории уголовной полиции ФРГ; М.: Юридическая литература, 2012. — 240 c. -

Борисов, А. Н. Комментарий к Федеральному Закону от 8 августа 2001 г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринемателей» / А.Н. Борисов. — М.: Юстицинформ, 2014. — 286 c. - Акции. Судебная практика, официальные разъяснения, образцы документов. — М.: Издание Тихомирова М. Ю., 2016. — 930 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")