Содержание

- 1 Накопительная пенсия

- 2 Как по СНИЛС узнать свои пенсионные накопления

- 3 Плюсы и минусы хранения накопительной части пенсии в негосударственном пенсионном фонде и порядок её формирования

- 4 Накопительная часть пенсии

- 5 Накопительная пенсия

- 6 Заключение договора

- 7 Пенсионные накопления

- 8 Какова сумма средств пенсионных накоплений

Накопительная пенсия

Накопительная пенсия — это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

Накопительная пенсия может формироваться у граждан 1967 года рождения и моложе в случае, если до конца 2015 был сделан выбор в ее пользу.

Гражданам 1967 года рождения и моложе, в пользу которых страховые взносы по обязательному пенсионному страхованию начнут начисляться работодателем впервые после 1 января 2014 года, предоставляется возможность выбора варианта пенсионного обеспечения (формировать только страховую пенсию или формировать и страховую пенсию, и накопительную) в течение пяти лет с момента первого начисления страховых взносов. Если гражданин не достиг возраста 23 лет, указанный период увеличивается до окончания года, в котором ему исполняется 23 года.

У граждан 1966 года рождения и старше* формирование пенсионных накоплений может происходить только за счет добровольных взносов в рамках Программы государственного софинансирования пенсионных накоплений, а также за счет направления средств материнского (семейного) капитала на накопительную пенсию. Если гражданин работает, страховые взносы на обязательное пенсионное страхование направляются только на формирование страховой пенсии.

* Пенсионные накопления также есть у мужчин 1953-1966 года рождения и женщин 1957-1966 года рождения, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы на накопительную пенсию. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Размер накопительной пенсии рассчитывается исходя из ожидаемого периода выплаты с 2019 года – 21 год (252 месяца). Чтобы рассчитать ежемесячный размер выплаты, надо общую сумму пенсионных накоплений, учтенную в специальной части индивидуального лицевого счета застрахованного лица, по состоянию на день, с которого назначается выплата, разделить на 252 месяца.

Размер накопительной пенсии будет выше, если обратиться за назначением пенсии позднее приобретения права на указанную пенсию. Например, если обратиться за назначением пенсии на три года позднее, то сумма пенсионных накоплений будет делиться уже на 216 месяцев.

Как по СНИЛС узнать свои пенсионные накопления

Карточка СНИЛС, содержащая одиннадцатизначный индивидуальный код, является страховым свидетельством регистрации гражданина России в Пенсионном фонде.

Обеспечение своей будущей пенсии волнует каждого работающего человека. Людям непросто разобраться со своими пенсионными накоплениями, особенно в современных условиях, когда пенсионная система в течение нескольких последних лет подвергается серьезным реформам. Принципы, по которым начисляются накопления, уже несколько раз были изменены:

- Пенсия разделилась на две части – страховую и накопительную.

- Стало возможно вкладывать средства не только в государственный, но и в альтернативные пенсионные фонды.

- Средства для пенсионеров, продолжающих работать, учитываются отдельной статьей.

Нововведений множество, и если человек теряется в них, стараясь понять, какие средства и где именно накапливаются для его будущей пенсии, СНИЛС может прийти на помощь.

Итак, обо всём по порядку.

Варианты поиска информации о пенсии по СНИЛС

Информация о средствах на расчетном счете в государственном или негосударственном пенсионном фонде является конфиденциальной. Однако, владелец счета, зарегистрированный в ПФР или НПФ, имеет на нее полное право. Это право подтверждается номером СНИЛС, находящимся на унифицированной именной карточке. Поэтому этот номер является ключом к получению сведений о пенсионных накоплениях.

У граждан РФ есть несколько способов прояснить для себя интересующий их вопрос.

- Личное обращение в ПФР. Визит в любое отделение Пенсионного фонда способен снять множество вопросов, касающихся пенсионных накоплений. Для этого нужно иметь с собой страховое свидетельство (пластиковую карту СНИЛС) и удостоверение личности. Застрахованное лицо получит всю нужную информацию без каких-либо трудностей и проволочек.

- Не выходя из дома (онлайн). Современные технологии позволяют проверять свой пенсионный «баланс» легко и просто: достаточно быть пользователем сети Интернет и зарегистрироваться на портале государственных услуг. Есть возможность найти сведения и на официальном сайте Пенсионного фонда, новая версия которого заработала в 2015 году. Негосударственные пенсионные фонды также имеют свои официальные сайты, которые информируют клиентов о состоянии их пенсионного счета.

ВАЖНО! Информация о накопительной доле пенсии, если она размещена в негосударственном пенсионном фонде, не будет отражена на портале госуслуг. Запрос об интересующих сведениях надо производить только на соответствующих официальных сайтах тех или иных НПФ.

Инструкция по проверке пенсионных накоплений онлайн через «госуслуги»

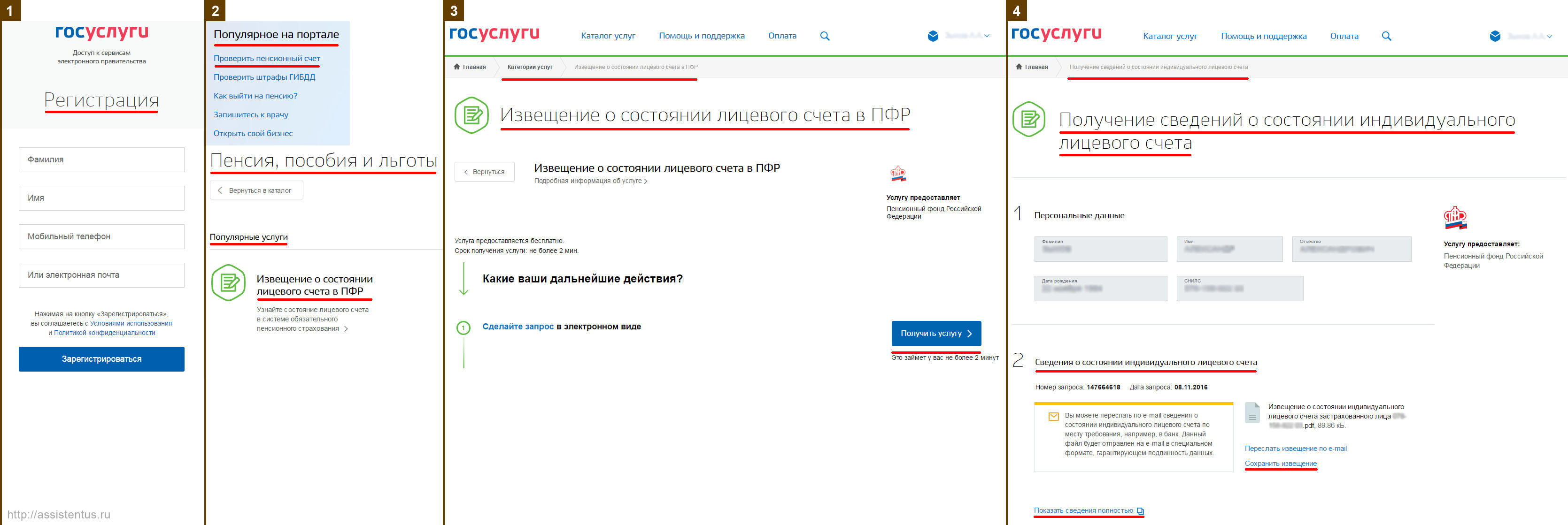

- Зарегистрируйтесь на портале «Государственные услуги» (сайт https://www.gosuslugi.ru). Для регистрации вам потребуется ввести свою фамилию, имя, мобильный телефон (или электронную почту). Ранее ключом для регистрации была карточка с номером СНИЛС, но сейчас процедура регистрации упростилась. Если вы ранее были зарегистрированы на этом портале, авторизуйтесь, введя мобильный телефон (или электронную почту) и пароль.

- На главной странице сайта в блоке «Популярное на портале» выберите пункт «Проверить пенсионный счет» или через «Каталог услуг» -> «Пенсия, пособия и льготы» выберите пункт «Извещение о состоянии лицевого счета в ПФР».

- На открывшейся странице кликаем синюю кнопку «Получить услугу» (придется немного подождать).

- На завершающем этапе вам откроется страница, где в пункте 2 «Сведения о состоянии индивидуального лицевого счета» вы можете либо сохранить на компьютере, либо открыть в браузере файл со сведениями о вашей пенсии. Также вы можете распечатать эту выписку через свой «Личный кабинет».

Вот эти 4 шага на скриншоте:

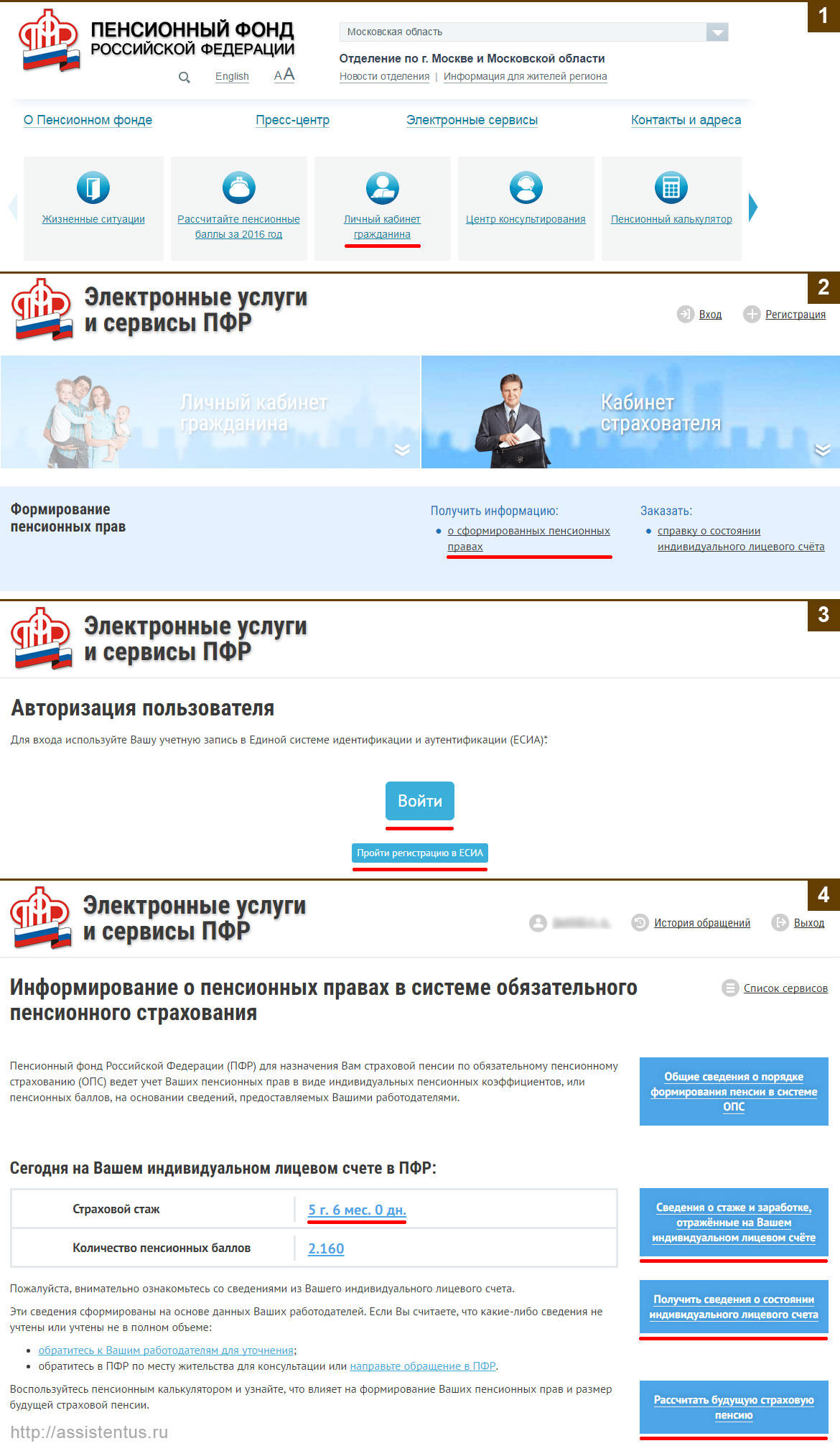

Узнаём про будущую пенсию через сайт ПФР

Если вы предпочитаете воспользоваться прямым поиском информации, обратившись к «первоисточнику», то можно воспользоваться официальным сайтом ПФР. С января 2015 года в нем функционирует новый раздел «Личный кабинет застрахованного лица». С его помощью можно уточнить, какое количество ИПК (индивидуальных пенсионных коэффициентов) накопил гражданин, а также какой у него на данный момент стаж.

Новые возможности для пользователей позволяют рассчитать приблизительные ИПК для каждого года. Кроме этого, вам доступны:

- усовершенствованный пенсионный онлайн-калькулятор;

- возможность распечатки полученного извещения о состоянии пенсионного счета;

- информация о периодах работы на том или ином месте и взносах, которые начисляли те или иные работодатели.

Получение информации о «пенсионном кошельке» через сайт ПФР

Представляем пошаговый инструктаж для пользователей Интернет.

Вот эти 4 шага на скриншоте:

ДОПОЛНИТЕЛЬНЫЕ ВОЗМОЖНОСТИ! Вы можете, кроме получения информации о пенсионных накоплениях, с помощью Личного кабинета обратиться в Пенсионный фонд, записаться на прием на определенное время и др.

Как просто было до 2013 года

До 2013 года работающие граждане не беспокоились о своих пенсионных накоплениях. Потому что регулярно получали от Пенсионного фонда письменные уведомления – отчеты о поступивших за предыдущий год средствах. После этого года этот порядок отменили. Такие документы Пенсионный фонд стал направлять только по специальным запросам (письменным заявлениям), поэтому для граждан снова стал актуальным вопрос о получении этой информации.

Плюсы и минусы хранения накопительной части пенсии в негосударственном пенсионном фонде и порядок её формирования

С 15 декабря 2001 года в России вступил в силу «Закон об обязательном пенсионном страховании» (N 167-ФЗ), согласно которому, пенсионные отчисления граждан в стране делятся на 2 вида: страховые и накопительные взносы.

С момента вступления в силу закона у россиян появилась возможность самостоятельно распоряжаться своими денежными средствами до наступления пенсионного возраста, например, переводить их в негосударственные пенсионные фонды. Читайте далее о том, в чем преимущества хранения средств в НПФ, для кого актуален перевод туда денег и как формируется в них накопительная часть.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Что такое НПФ и чем он отличается от ПФР?

Согласно Федеральному закону «О накопительной пенсии» от 28.12.2013 N 424-ФЗ, накопительные пенсионные отчисления представляют собой средства, которые выплачиваются работнику вследствие утраты им работоспособности или при достижении пенсионного возраста, при условии, что до момента получения выплат они находились на специализированном индивидуальном счете вкладчика (в НПФ или другой частной пенсионной компании).

Специализированный индивидуальный счет клиента присваивается каждому участнику договора ОПС. Для заключения договора клиент должен обратиться в любое отделение негосударственного пенсионного фонда (НПФ) или дочерней компании, занимающейся оформлением договоров пенсионного страхования.

НПФ – финансовая организация, которая предоставляет услуги по обязательному пенсионному страхованию граждан и юридических лиц, а также заключению договоров НПО (негосударственного пенсионного обеспечения).

Согласно законам, работодатель обязан перечислять в ПФР 22% от размера заработной платы работника. 16% взносов по умолчанию перечисляются в страховую часть, вкладчик не может использовать их на увеличение будущей пенсии. Остальные 6% составляют накопительные взносы, которые россияне могут направить в НПФ для инвестирования.

ПФР, в отличие от НПФ, не инвестирует накопления вкладчиков. Они подлежат распределению с индивидуального лицевого счета клиентов на социальные нужды:

- пенсии;

- социальные отчисления;

- материальную помощь и т.д.

НПФ активно использует средства клиентов: за счет доходности фонда вкладчики получают инвестиционную прибыль. Накопительная пенсия в НПФ наследуется и не подлежит налогообложению, а также взысканию исполнительными органами. Вкладчик может неоднократно менять пенсионную компанию: переходить из одного НПФ в другой или возвращаться в ПФР.

НПФ не гарантирует 100% получение инвестиционного дохода. Выплаты производятся при достижении пенсионного возраста (в том числе досрочно) в виде надбавки к основной части пенсии или в виде единовременной выплаты (льготным категориям гражданам).

В чем преимущества и недостатки хранения в неказенном учреждении?

При переходе в НПФ вкладчики могут получить инвестиционный доход. Накопительная пенсия, в отличие от государственной, может выплачиваться наследнику (по закону или завещанию клиента).

Если доход за текущий период отрицательный или равен нулю, на индивидуальном счете будет отражено только ежегодное перечисление взносов из ПФР.

Но при выборе НПФ количество баллов, ежегодно начисляемых работнику для расчета размера будущей страховой пенсии, уменьшается. Россияне, которые перевели свои накопления в НПФ после 2014 года, в Личном кабинете вкладчика НПФ не увидят пенсионных отчислений и инвестирования из-за введения моратория на формирование накопительной части пенсии.

После принятия моратория все взносы переходят только в страховую часть. Это влияет на пересчет баллов – они формируются по принципу отказа от НПФ (все клиенты становятся «молчунами»).

О том, зачем переводить накопительную часть пенсии в негосударственный пенсионный фонд и выгодно ли это, читайте тут.

Для кого актуален перевод средств туда?

Перевести средства в частный фонд могут все граждане, до достижения пенсионного возраста, 1967 года рождения и моложе. Пенсия остальных клиентов формируется только в страховые взносы. Таким клиентам актуально подключаться к программам софинансирования, т.е. самостоятельно перечислять взносы в НПФ для последующего инвестирования.

Граждане, соответствующие возрастной категории для заключения договора ОПС, могут не подключаться к дополнительным программам софинансирования. Их взносы будут выплачиваться самим работодателем в ПФР, откуда они перечисляются в размере 6% в выбранный НПФ. На индивидуальном лицевом счете клиента средства инвестируются, если за действующий период по договору ОПС компания имела финансовую прибыль.

Как формируются накопления?

Обязанности по уплате взносов берет на себя работодатель. Для этого заработная плата клиента должна быть полностью официальной, в противном случае он не сможет принять участие в программе обязательного пенсионного страхования.

В НПФ из ПФР средства переходят в размере 6% от уплаченных 22% взносов. Это – накопительная часть пенсии, которая подлежит использованию в качестве инвестирования и капитала вкладчика.

Инвестирование перечисленных в НПФ взносов происходит регулярно, с периодичностью раз в год, при условии, что фонд имеет доход за анализируемый период.

Если доходность отрицательная или равна нулю, средства накапливаются на счете клиентов без последующей индексации. О состоянии своего лицевого счета вкладчиков ежегодно оповещают:

Получить оперативные данные доступно после регистрации на сайте НПФ. У всех компаний доступ к Личному кабинету НПФ предоставляется бесплатно.

Принципы расчета

Выплаты негосударственной пенсии производятся при достижении вкладчиком пенсионного возраста. Размер накопительной пенсии с учетом капитализации отображается в Личном кабинете клиентов.

При условии единовременной выплаты сумма перечисляется на счет вкладчика. Если выплаты производятся регулярно, т. е. клиент не является льготным пенсионером, ему назначается негосударственная пенсия в виде надбавки к основной части.

После расторжения договора ОПС пенсия сверх страховой части выплачивается клиенту пожизненно. Расчет надбавки к основной части пенсии производится исходя из средней продолжительности жизни в России, которая на текущий момент составляет 73 года. Средства, накопленные вкладчиком, делятся на количество лет, оставшихся до среднего уровня продолжительности жизни. Полученная сумма и составляет надбавку к основной части пенсии – страховой.

Пример расчета пенсии: вкладчик вышел на пенсию. До достижения 73-х лет ему остается еще 12 лет. Размер накопленных средств по договору ОПС составляет 240 тыс. рублей. Ежемесячная надбавка будет составлять 240/12=20 тыс. рублей.

Перевод из одной организации в другую

Смена негосударственного пенсионного фонда дает возможность вкладчику выбрать компанию с более высокой доходностью или надежностью.

Допускается менять НПФ с периодичностью не чаще 1 раза в год. При переходе в другой фонд инвестиционный доход сгорает, если с момента смены НПФ прошло менее 5 лет.

Накопительная часть пенсии переходит в полном объеме спустя год после подписания нового договора ОПС. Если вкладчик не меняет компанию, а возвращается в ПФР, инвестиционные отчисления также сгорают, если не прошло 5 лет со дня оформления текущего договора обязательного пенсионного страхования. В некоторых случаях смена НПФ может затянуться.

О том, как перевести накопительную часть пенсии из ПФР в НПФ, читайте в отдельной статье.

Порядок получения выплат

Получение накопительной части пенсии из НПФ производится при расторжении договора обязательного пенсионного страхования: когда вкладчик достигает пенсионного возраста (включая досрочный выход на пенсию) или является одним из льготных граждан, получающих пенсию в связи с нетрудоспособностью.

Предусмотрено 2 вида выплат: единовременное получение средств в полном объеме и ежемесячные выплаты в виде надбавки к остальной части пенсии.

Если клиент не является льготником, ему выплачиваются ежемесячные выплаты пожизненно. Размер выплат обусловлен его проинвестированным капиталом в НПФ.

Единовременная выплата выплачивается тем, кто теряет трудоспособность и становится пенсионером досрочно. Также получить все средства сразу доступно вкладчикам, чей объем накопленных средств составляет менее 5% от размера страховой части пенсии.

Обзор надежных компаний

В качестве страховщика пенсионных выплат рекомендуется выбирать компании с высоким рейтингом надежности. Надежность присваивается рейтинговыми агентствами (например, «Эксперт РА») при условии участия НПФ в рэнкингах.

Если финансовая организация отказывается участвовать в таких рейтингах, это свидетельствует о наличии финансовых рисков и возможной неблагонадежности. Высокие риски вложения средств возможны и при низких рейтингах.

Перед заключением договора ОПС рекомендуется внимательно изучить списки от рейтинговых агентств.

Список надежных НПФ (по версии «Эксперт РА» и «Национального рейтингового агентства»):

- АО НПФ «Сбербанка» – лидер рынка ОПС по числу клиентов и притоку новых вкладчиков. Дочерняя организация крупнейшего банка страны. Оформить договор ОПС доступно практически в каждом офисе банка. Удобный Личный кабинет и оперативная сеть поддержки клиентов обеспечивают высокий уровень сервиса. Больше информации о накопительной пенсии в Сбербанке вы найдете тут.

- АО НПФ «ВТБ Пенсионный фонд» – еще один крупный поставщик услуг на рынке ОПС. Основным владельцем фонда является ПАО «ВТБ». Клиенты получают оперативную информацию о состоянии счета по СМС, имеют круглосуточный доступ к электронной версии договора. Подробнее про накопительную пенсию в ВТБ 24 рассказано здесь.

- НПФ «ГАЗФОНД» – крупнейший негосударственный пенсионный фонд по объему капитала. Одна из первых частных финансовых структур на рынке ОПС, осуществляет свою деятельность уже более 23-х лет. Дочерняя организация ПАО «Газпром».

-

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД.

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД.

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД.

НПФ «Благосостояние» – фонд, обеспечивающий корпоративными и частными пенсионными программами практически 100% работников РЖД.

Основным владельцем акций является РЖД. Стабильно предоставляет услуги на рынке ОПС уже на протяжении 22-х лет.

Все фонды – участники программы страхования вкладов, что гарантирует выплаты средств вкладчикам в случае ликвидации структуры.

Перечисление 6%-й части пенсии в НПФ дает возможность гражданам получить дополнительный доход при выходе на пенсию. Те, кто перевел свои средства до введения моратория в 2014 году, смогут увидеть инвестирование накоплений. Рекомендуется выбирать надежные фонды в качестве партнера по программе ОПС – это снизит риск потери инвестиционного дохода и средств накопительной части.

Полезное видео

Предлагаем посмотреть видео том, как оформляется накопительная часть пенсии в НПФ:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

Это быстро и бесплатно !

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Накопительная часть пенсии

Понятие «накопительная часть пенсии» впервые появилось в отечественном пенсионном законодательстве в 2001 году, когда был принят закон «О трудовых пенсиях в Российской Федерации». Упомянутый закон вступил в действие с 1 января 2002 года и ознаменовал собою попытку реформирования пенсионной системы в России.

В результате принятия этого закона пенсия была поделена на три части: базовую, страховую и накопительную, каждая из которых должна была иметь свой обособленный источник финансирования. Вплоть до 2012 года – это понятие носило виртуальный характер, поскольку накопительная часть пенсии не назначалась.

Из чего формируется накопительная часть пенсии

Чтобы понять принципиальное отличие этой части пенсии от других ее частей, нужно разобраться в общей структуре пенсионной выплаты. Так, разделив пенсию на три части, государство закрепило за каждой из них свой источник финансирования.

Общий тариф пенсионных страховых взносов, которые уплачивали все работодатели за своих работников в Пенсионный Фонд, составлял в 2002 году 28%. Эти средства делились следующим образом:

- 14% — поступали в Федеральный бюджет и расходовались на выплату базовой части пенсии;

- 14% — поступали в бюджет Пенсионного фонда на финансирование выплаты страховой и накопительной части пенсии и учитывались на индивидуальном лицевом счете каждого работника.

Средства, поступающие в бюджет ПФР, в свою очередь делились на две части. Для мужчин с 1953 и для женщин с 1958 по 1966 год рождения включительно, на страховую часть пенсии поступали 12%, а оставшиеся 2% — на накопительную часть.

Для работников, родившихся в 1967 году и позже, отчислялось для финансирования накопительной части сначала 3%, затем постепенно это размер увеличился до 6%.

Результаты формирования накопительной системы

Однако большинство россиян не искушены в вопросах вложения средств. В результате, десятилетний эксперимент показал неутешительные результаты. Подавляющее большинство граждан не изъявило желания распорядиться своими пенсионными накоплениями. Только около 20% граждан, у которых имеются пенсионные накопления, перевели их в НПФ и менее 1% выбрали управляющую компанию, оставив средства в ПФР.

В 2005 году отчисление в счет накопительной части для старшей группы работников было отменено, а перечисленные средства остались на их счетах и лежали до 2012 года, с 1 июля которого появилась возможность установления накопительной части пенсии.

При этом выяснилось, что у большей части граждан эти накопления настолько невелики, что рассчитанный размер накопительной части пенсии составил менее 5% к ее общему размеру. Эти средства были выплачены и выплачиваются тем, кто выходит на пенсию, в виде единовременной выплаты.

Перспективы накопительной пенсии

В результате подведения итогов пенсионной реформы, государство решило судьбу накопительной части пенсии следующим образом. В конце 2013 года были принят закон, выделивший накопительную часть из общего состава пенсионной выплаты. Со следующего года это будет отдельная – накопительная пенсия.

Тем, за кого перечисляются 6% на ее финансирование, дано право до конца 2015 года, выбрать один из двух предложенных вариантов. Если они переводят свои накопления в негосударственный пенсионный фонд или УК, то взносы будут перечисляться в том же размере.

Если же такого заявления от гражданина не поступит, то все перечисляемые работодателем (в размере 16% ) страховые взносы будут поступать на финансирование страховой части пенсии в ПФР (этим средствами распорядиться нельзя).

Что такое пенсионные накопления

Именно средства, поступающие в счет финансирования накопительной части пенсии, стали называть пенсионными накоплениями. При этом их стало возможно:

- инвестировать, то есть по желанию перевести в Негосударственный пенсионный фонд (НПФ);

- доверить частной управляющей компании (УК);

- оставить право распоряжения ими государственной управляющей компании (Внешэкономбанк).

Более 50 управляющих компаний и около 300 негосударственных пенсионных фондов предложили россиянам свои услуги в этой сфере. Все управляющие компании вправе вести рекламу своей деятельности, их перечень и данные о финансовом состоянии регулярно публикуются.

Предполагалось, что общая сумма пенсионных накоплений к моменту выхода на пенсию, будет возрастать с учетом доходности той компании, в которую граждане пожелали перевести свои накопления. При этом законом допускается возможность 1 раз в год переводить эти средства в разные компании или в НПФ.

Существенным отличием пенсионных накоплений от других источников финансирования пенсии является то, что накопленные средства подлежат наследованию. Правда, это правило работает только в случае смерти работника до того момента, пока он не начал получать накопительную часть.

У кого и на каких счетах формировались пенсионные накопления? Когда стало возможным забрать накопления, а так же в какой форме они могут быть выплачены – читайте здесь

| Видео (кликните для воспроизведения). |

В чем особенность работы банков с деньгами пенсионеров? Существуют ли особые условия по пенсионным вкладам, а также ТОП-10 депозитов для пенсионеров в России – смотрите здесь

Стоит ли, думая о будущем, использовать материнский капитал для пенсии? Как перевести деньги на пенсионный счет и можно ли будет впоследствии изменить свое решение?

Что нового несет пенсионная реформа 2019 года? Что такое страховая пенсия и как она формируется? Наконец, когда обязательный стаж вырастет до 15-ти лет – читайте здесь

Накопительная пенсия

Накопительная пенсия — это дополнительная «подушка безопасности» в будущем, вторая государственная пенсия, которую граждане, реализовавшие право на её сохранение и выбравшие надежного страховщика, смогут получать после выхода на заслуженный отдых.

Система обязательного пенсионного страхования действует в России с 2002 года и базируется на страховых принципах: ваша будущая пенсия формируется за счет взносов, которые уплачивает за вас работодатель в Пенсионный фонд России в течение всей трудовой жизни.

Как формируется накопительная пенсия?

- 1967 года рождения и моложе

- получали официальную заработную плату в период с 2002 по 2013 г.г.

то на вашем счете в Пенсионном Фонде России (ПФР) или в выбранном негосударственном пенсионном фонде имеются пенсионные накопления

Это — ваш пенсионный

Как перевести

Онлайн, прямо сейчас

В любом офисе НПФ ГАЗФОНД пенсионные накопления

При наличии материнского капитала вы можете направить его на увеличение своей накопительной пенсии.

Материнский капитал

Средства материнского капитала можно направить на улучшение жилищных условий, на получение детьми образования или на формирование накопительной пенсии матери. До начала пенсионных выплат вы можете изменить выбор и забрать материнский капитал из фонда с учетом накопленного инвестиционного дохода для использования в других целях: улучшение жилищных условий, обучение детей.

Преимущества накопительной пенсии

Взносы работодателя формируются на вашем пенсионном счете в рублях

Сумма на вашем пенсионном счете изменяется ежегодно за счет инвестиционного дохода

Отслеживание средств на пенсионном счете с помощью личного кабинета

Сохранность суммы на пенсионном счете гарантирована государством

Не нашли ответа на свой вопрос?

Если вы не смогли найти ответа на свой вопрос, то всегда можете задать его нашим экспертам

Не нашли ответа на свой вопрос?

Если вы не смогли найти ответа на свой вопрос, то вседа можете задать его нашим экспертам.

Я хочу перевести накопительную пенсию

Я хочу оформить индивидуальный пенсионный план

Моей компании нужна корпоративная программа

Заключение договора

Накопительная пенсия — часть пенсии, которая до 2014 года формировалась у работников по найму 1967 года рождения и моложе за счет обязательных страховых взносов работодателя в системе обязательного пенсионного страхования (ОПС).

Работодатель (страхователь) до 31.12.2013 года уплачивал в ПФР (страховщику) за счет собственных средств страховые взносы в размере 22% от заработной платы работников, которые делились в пропорции 16% и 6% между страховой и накопительной пенсией соответственно. С 2014 года в связи с «мораторием», действующим до 2021 года, все 22% взносов направляются на формирование страховой пенсии. Таким образом накопительная пенсия граждан с 2014 до 2021 года увеличивается только за счет инвестирования сформированных ранее пенсионных накоплений.

Пенсионные накопления можно перевести другому страховщику — в негосударственный пенсионный фонд (НПФ), а страховая пенсия всегда формируется в ПФР.

Пенсионные накопления

Group 73.2 Created using Figma Vector 15 Created using Figma Vector 15 Created using Figma Vector 15 Created using Figma Vector 15.1 Created using Figma Vector 15 Created using Figma Vector 15.1 Created using Figma Vector 15.1 Created using Figma Group 406 Created using Figma

calk Created using Figma Vector Created using Figma Group 3.1 Created using Figma cloud Created using Figma

document Created using Figma document (2) Created using Figma Group 61.1 Created using Figma

Vector 2.2 Created using Figma Vector 2 Created using Figma Vector 2 Created using Figma Vector 2 Created using Figma

growth Created using Figma

Group Created using Figma Group 129 Created using Figma Group Created using Figma Vector Created using Figma Group Created using Figma Vector Created using Figma Stroke 12 Created using Figma Vector Created using Figma Group 367.3 Created using Figma

Vector Created using Figma

marketing Created using Figma

Vector Created using Figma

professional Created using Figma

Group Created using Figma

Vector Created using Figma

Vector Created using Figma

- Клиентам фонда

- У меня накопительная пенсия. Получение выплат.

- Виды выплат за счет средств пенсионных накоплений

Виды выплат за счет средств пенсионных накоплений

1 июля 2012 года вступил в силу Федеральный закон от 30 ноября 2011 года № «О порядке финансирования выплат за счет средств пенсионных накоплений», который предусматривает следующие виды выплат за счет средств пенсионных накоплений:

- Единовременная выплата;

- Срочная пенсионная выплата;

- Накопительная пенсия;

- Выплата правопреемникам.

Единовременная выплата

Единовременная выплата — это разовая выплата всех пенсионных накоплений застрахованного лица, учтенных на пенсионном счете накопительной пенсии.

На получение единовременной выплаты имеют право:

1. Лица, получающие страховую пенсию по инвалидности или по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста (мужчины — 60 лет, женщины — 55 лет) не приобрели право на страховую пенсию по старости из-за отсутствия необходимого страхового стажа или количества пенсионных баллов; ВНИМАНИЕ! Застрахованные лица, реализовавшие право на получение средств пенсионных накоплений в виде единовременной выплаты, вправе вновь обратиться за осуществлением единовременной выплаты не ранее чем через 5 лет со дня предыдущего обращения за выплатой средств пенсионных накоплений в виде единовременной выплаты. Единовременная выплата не осуществляется лицам, которым ранее была установлена накопительная пенсия.

2. Лица, у которых при возникновении права на установление страховой пенсии по старости (в т.ч. досрочно), размер накопительной пенсии составляет 5% и менее по отношению к размеру страховой пенсии по старости с учетом фиксированной выплаты к страховой пенсии по старости и размера накопительной пенсии. Размер накопительной пенсии рассчитывается на дату ее назначения.

Срочная пенсионная выплата

Срочная пенсионная выплата — это ежемесячная выплата пенсии в течение определенного застрахованным лицом срока, который не может быть менее 10 лет, при возникновении права на установление страховой пенсии по старости (в т.ч. досрочно).

На получение срочной выплаты имеют право лица, формирующие накопительную пенсию за счет:

1) участия в Программе государственного софинансирования пенсии, а именно:

— дополнительных страховых взносов, перечисленных застрахованным лицом лично;

— дополнительных взносов работодателя, уплачиваемых им в пользу застрахованного лица;

— взносов государства на софинансирование формирования пенсионных накоплений;

— дохода от инвестирования всех выше указанных средств;

2) направления средств (части средств) материнского капитала на формирование накопительной пенсии, включая доход от их инвестирования.

Лицо, формирующее вышеперечисленным образом накопительную пенсию, при возникновении у него права на назначение страховой пенсии по старости может по своему выбору получить вышеперечисленные средства пенсионных накоплений:

— в виде срочной пенсионной выплаты. Период выплат застрахованное лицо определяет самостоятельно, но не менее 10 лет.

— в виде пожизненных пенсионных выплат в составе накопительной пенсии.

Для застрахованных лиц, воспользовавшихся правом получения срочной пенсионной выплаты, предусмотрен особый порядок выплаты пенсионных накоплений правопреемникам. В случае смерти застрахованного лица после назначения срочной выплаты, правопреемники вправе получить остаток средств на пенсионном счете, за исключением средств материнского капитала, направленного на формирование накопительной пенсии, который подлежит выплате отцу ребенка (усыновителю) или несовершеннолетним детям (если нет отца), если дети являются несовершеннолетними или студентами дневных отделений ВУЗов в возрасте до 23 лет включительно. (см. раздел

АО «НПФ ГАЗФОНД пенсионные накопления» уведомляет о том, что в связи со вступлением в силу Федерального закона от 28.12.2013 г. №424-ФЗ «О накопительной пенсии» предусмотренное в договорах об обязательном пенсионном страховании наименование выплаты «накопительная часть трудовой пенсии» изменено. С 1 января 2015 года указанная выплата именуется «накопительная пенсия». Фонд обращает внимание на то, что изменение наименования указанной выше выплаты не влечет необходимости внесения изменений в заключенные ранее договоры об обязательном пенсионном страховании.

Какова сумма средств пенсионных накоплений

Все граждане, трудившиеся на протяжении своей жизни, имеют право на заслуженный отдых и достойное содержание в старости. К сожалению, размеры пенсий оставляют желать лучшего, поэтому пенсионная система постоянно реформируется.

До недавнего времени денежные составляющие пенсий состояли из двух частей: страховой и накопительной, а на сегодня этот тип социальных выплат может быть трёх видов:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

- государственная;

- страховая;

- накопительная.

Хранятся средства, как и раньше, на специальном лицевом счёте.

Из чего состоят пенсионные накопления

Пенсионные накопления (ПН) – это собственно то, из чего и состоит накопительная пенсия. Каждый гражданин сам для себя определяет, какой вид пенсии для него лучше: страховой или накопительный.

Остановившись на втором варианте, поступающие в ПФР или негосударственный фонд 22% от заработной платы гражданина распределяются следующим образом:

- 6% – солидарный тариф, за счёт которого производятся фиксированные выплаты;

- 10% – страховая часть;

- 6% – пенсионные накопления.

Но состоять ПН могут также из:

- взносов по программе софинансирования пенсий;

- части или всей суммы материнского (семейного) капитала;

- дохода от инвестирования всех взносов.

В случаях, когда выбранный НПФ не справиться со своей работой, гражданин получит только внесенные им обязательные взносы.

Но, с другой стороны, есть и значительный плюс. Если застрахованный человек умер его накопления могут быть унаследованы родственниками или другим лицом.

Как может выплачиваться накопительная пенсия

Выделяют два вида выплат: единовременная и срочная. Первый вариант предполагает получение сразу всей суммы пенсионных сбережений, находящихся на индивидуальном лицевом счёте застрахованного на день выплаты.

Потребовать выплатить всю накопленную сумму единовременно могут не все, а только относящиеся к следующим категориям:

- лица, получающие пенсию в связи с инвалидностью;

- те, чьи выплаты связаны с потерей кормильца;

- мужчины и женщины, достигшие пенсионного возраста, но в силу маленького стажа, которого не хватает или низкого пенсионного коэффициента, не имеющие права на страховую пенсию по старости.

- граждане, чьи суммы накопительной пенсии при её установлении был бы меньше 5% в сравнении со страховой пенсией по старости.

Обращаться за единовременной выплатой не имеют права пенсионеры, которые уже получают накопительную пенсию. Разово получить средства ПН повторно можно будет через 5 лет.

Рассчитывать на срочную выплату могут:

- лица, вносившие дополнительные страховые взносы на накопительную пенсию;

- люди, инвестировавшие свои накопления и приумножившие их;

- женщины, направившие мат.капитал на формирование пенсии.

То, чему будет равна срочная выплата, можно узнать с помощью простых математических действий. Для этого необходимо всю сумму ПН разделить на количество месяцев, когда она будет выдаваться.

Как и где получить сбережения

Если учесть, что новоявленный пенсионер является застрахованным в определённом фонде лицом, то и обращаться за выплатами он должен именно в свой фонд: государственный или НПФ. То есть позаботиться о своей обеспеченной старости и выбрать организацию, ответственную за её обеспечение необходимо задолго до наступления преклонного возраста.

Выдача ПН производится при личном обращении и письменному заявлению застрахованного лица. Пенсионерам, оформляющимся по старости, потребуется 2 заявления: для оформления страховой части и накопительной.

С заявлением придётся предъявить СНИЛС и паспорт. По нему сотрудник пенсионного фонда светит личные данные, адрес регистрации и возраст застрахованного лица.

Как узнать свой фонд

С появлением негосударственных фондов у граждан появился выбор, в каком лучше и выгоднее храни свои ПН. Остаться в привычном государственном ПФР или перейти в другой.

Результатом таких передвижений стало незнание некоторых лиц своего фонда. Но это не причина для расстройства. Узнать о том, где хранятся накопления можно из ежегодных писем от пенсионного РФ. Правда, в настоящее время такая рассылка отменена.

Поэтому, при отсутствии прошлогодних посланий, придётся лично посетить региональное отделение фонда и бесплатно получить выписку из лицевого счёта. Воспользоваться услугой безвозмездно разрешается один раз в год, повторное предоставление выписки о состоянии лицевого счета будет платным.

Наследование пенсионных накоплений

Многих волнует вопрос о том, что происходит с ПН в случае внезапной смерти застрахованного лица?

В случаях, когда пенсионеры, оформившие обычное получение пенсионных средств, по каким-то причинам не дожили до начала выплат, сумма ПН выплачивается наследникам. Необходимо учитывать, что оформить право наследования можно только на те накопления, из которых ещё ничего не выплачивалось.

Средства, оставшиеся на пенсионном счёту и не подлежащие наследованию идут на пополнение резерва ПФР.

При подаче пенсионером заявления на срочные выплаты, его наследники вправе рассчитывать на получение той суммы, которая осталась на счёте застрахованного на момент его смерти.

То, кто будет состоять в первом круге наследования, а кто во втором в данном случае зависит не только от степени родства, но и от того, откуда поступали средства для накоплений. Если пенсионные средства пополнялись за счёт материнского капитала, то первым претендентом на наследство станет муж, а при его отсутствии право наследования перейдёт к детям умершей женщины.

Когда застрахованных добровольно вносил личные средства на свой пенсионный счёт, приоритетность правопреемником устанавливается в соответствии с законодательством на общих основаниях.

Если же гражданин позаботился о распределении своих сбережений ещё при жизни и указал в завещании наследников, то исполнятся будет последняя воля усопшего. Получить средства пенсионера наследники смогут только через полгода после смерти.

Завещанием нельзя распределять пенсионные накопления, пополненные средствами семейного капитала. Законодательство в этом случае строго определяет группу наследников.

В случае, когда наследник не смог получить пенсионные накопления наследодателя в установленные законом сроки, ему придётся обращаться в суд. Имея на руках разрешающее продлить сроки постановление суда, можно смело обращаться в тот фонд, где хранились накопления умершего.

Для того, чтобы получить средства застрахованного, принадлежащие по наследству потребуются следующие документы:

- заявление по форме фонда;

- паспорт;

- для несовершеннолетнего наследника нужно свидетельство о рождении, а паспорт предоставляет его законный представитель;

- бумаги, которые подтвердят родственную связь с умершим (свидетельство о браке или рождении)

- реквизиты счёта для перечисления средств;

- СНИЛС умершего;

- свидетельство о смерти.

При возникновении каких-либо вопросов, сотрудники фонда имеют право запросить дополнительные документы. Направить бумаги можно и почтой. В этом случае отправляются нотариально заверенные копии.

| Видео (кликните для воспроизведения). |

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Источники

-

Карсетская, Е. В. Проверка трудовой инспекции. Практические рекомендации для работадателя / Е.В. Карсетская. — М.: АйСи Групп, 2016. — 168 c. -

Московский городской суд в системе органов государственной власти Российской Федерации. История и современность: моногр. . — М.: Проспект, 2014. — 192 c. -

Матузов, Н. И. Теория государства и права / Н.И. Матузов, А.В. Малько. — М.: Дело, 2013. — 528 c. - Салыгина, Е. С. Юридическое сопровождение деятельности частной медицинской организации / Е.С. Салыгина. — М.: Статут, 2013. — 192 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")

")