Содержание

- 1 Материальная помощь: налогообложение-2018 и страховые взносы

- 2 Облагается ли материальная помощь НДФЛ?

- 3 Облагается ли НДФЛ выплата материальной помощи

- 4 Как облагается НДФЛ материальная помощь

- 5 Порядок и правила выплаты материальной помощи к отпуску – кому положена? Налогообложение – НДФЛ и страховые взносы

Материальная помощь: налогообложение-2018 и страховые взносы

Определение материальной помощи дано в ГОСТ Р 52495-2005 «Социальное обслуживание населения. Термины и определения» (Утв. Приказом Ростехрегулирования от 30.12.2005 № 532-ст ).

На практическом, бытовом уровне — это выплата, которая не связана с выполнением ее получателем трудовой функции. Такие выплаты обусловлены возникновением трудной жизненной ситуации, например, в связи со стихийным бедствием или другим чрезвычайным обстоятельством, смертью члена семьи, рождением или усыновлением ребенка, свадьбой, тяжелым заболеванием и т. п.

Остановимся подробно на налогообложении материальной помощи сотруднику в 2019 году.

Страховые взносы

Материальная помощь облагается страховыми взносами или нет? Ответ на этот вопрос содержится в пп. 3 и 11 п. 1 ст. 422 НК РФ.

Матпомощь не облагается страховыми взносами, если произведена единовременная выплата:

- в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного ущерба или вреда здоровью;

- пострадавшим от террористических актов на территории РФ;

- в связи со смертью члена (членов) его семьи;

- при рождении (усыновлении или удочерении) ребенка, установлении опеки над ребенком — в размере не более 50 000 рублей на каждого ребенка в первый год после рождения или усыновления (удочерения);

- другие, не превышающие 4000 рублей в течение календарного года.

Взносы от несчастных случаев и профзаболеваний

Так, в подп. 3 и 12 п. 1 ст. 20.2 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании. » определен характер помощи, которая освобождена от обложения страховыми взносами. Перечень выплат, на которые не начисляются взносы от несчастных случаев и профзаболеваний, полностью аналогичен перечню, данному выше.

Материальная помощь, налогообложение-2018

Начисление НДФЛ

Облагается ли материальная помощь НДФЛ? 2017 год внес в законодательство много поправок и нововведений. Но материальная помощь, не облагаемая налогом (2017), осталась без изменений.

Материальная помощь до 4000 — налогообложение 2019 не предусматривает учета в составе доходов для определения налоговой базы по НДФЛ в случае выплаты по следующим основаниям:

- выплаты работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- оплата лекарственных препаратов.

Обратите внимание, что оплата лекарственных препаратов осуществляется при предоставлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения. Лекарственные препараты назначаются лечащим врачом. Однако следует иметь в виду, что как матпомощь оплачиваются лекарственные препараты, назначенные работникам и их родственникам (супругам, родителям, детям, подопечным до 18 лет), а также бывшим работникам (пенсионерам по возрасту) и инвалидам (п. 28 ст. 217 НК РФ).

Материальная помощь облагается НДФЛ, но есть случаи выплаты, не облагаемые НДФЛ (п. 8 ст. 217 НК РФ):

- членам семьи умершего работника или бывшего работника, вышедшего на пенсию;

- работнику или бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи;

- в сумме не более 50 000 рублей на каждого ребенка при рождении (усыновлении или удочерении) ребенка. Денежные средства выплачиваются в течение первого года после рождения;

- пострадавшему в связи со стихийным бедствием или другими чрезвычайными обстоятельствами, а также членам семьи лица, умершего при указанных пришествиях;

- лицу, пострадавшему от терактов на территории РФ, а также членам семьи лица, погибшего при указанных обстоятельствах;

- работнику, членам семьи, бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг (п. 10 ст. 217 НК РФ).

Учет для целей налогообложения налогом на прибыль и УСН

По общему правилу, суммы выплаченной материальной помощи не учитываются в расходах для целей налогового учета, при налогообложении налогом на прибыль и УСН (п. 23 ст. 270, п. 1 ст. 346.16 НК РФ).

Одновременно с этим в Письмах Минфина России от 02.09.2014 № 03-03-06/1/43912, от 22.10.2013 № 03-03-06/4/44144 даны разъяснения, что матпомощь, выплаченная к ежегодному отпуску, учитывается в составе расходов на оплату труда.

Важно! В составе расходов на оплату труда учитываются выплаты, предусмотренные трудовыми договорами или коллективными договорами (ст. 255 НК РФ).

Документальное оформление

Сотрудник, которому необходимо получить матпомощь, подает заявление в произвольной форме. К нему прикладываются копии подтверждающих документов (например, свидетельство о рождении или усыновлении ребенка, свидетельство о смерти члена семьи и др.).

На основании заявления составляется приказ, который подписывается руководителем организации.

Облагается ли материальная помощь НДФЛ?

Налоговый кодекс устанавливает, что любое вознаграждение за труд гражданина обязательно облагается налогом, кроме особых выплат, указанных в ст. 217 НК РФ . Иными словами, с заработной платы, премий и прочих начислений должен быть удержан налог на доходы физических лиц.

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

Особенности обложения НДФЛ материальной помощи

НДФЛ с материальной помощи в 2019 году не удерживается, если ее размер не превышает 4000 рублей в год по любым основаниям, за исключением особых случаев.

1. Полностью не облагаемые, к ним относятся:

- смерть близкого родственника работника, смерть бывшего работника;

- чрезвычайные обстоятельства, в т.ч. стихийное бедствие;

- предупреждение, пресечение и прочие действия, пресекающие свершение терраристического акта.

2. Не облагаемые в лимите 50 000 рублей:

- работникам при рождении (усыновлении, установлении опекунства) ребенка.

Согласно п. 28 ст. 217 НК РФ такая единовременная матпомощь исключается из налогооблагаемой базы для НДФЛ, в части страховых взносов позиция Минфина идентичная. Код дохода (материальная помощь до 4000 рублей) указан в приказе ФНС № ММВ-7-11/[email protected] от 10.09.2015. К нему относится:

- код дохода 2760 (материалка работникам, бывшим работникам, уволившимся с выходом на пенсию);

- код дохода 2710 (прочие виды материальной помощи, не относящиеся к коду 2760).

Код вычета по любому коду дохода материалки зависит также от основания для начисления работнику.

Важно! Если материальная поддержка превышает лимит, то налогом облагается только сумма превышения.

Законодательством установлен ряд случаев, при которых материалка полностью исключается из базы для расчета налога, независимо от суммы:

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2017№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/[email protected]).

Оформление матпомощи

Чтобы получить выплату работнику или бывшему работнику, следует написать заявление в произвольной форме. В текстовой части заявления максимально подробно описать сложившиеся обстоятельства. Приложить документы, подтверждающие жизненную ситуацию (справка от МЧС о стихийном бедствии, свидетельство о смерти родственника, свидетельство о рождении или усыновлении ребенка, выписка из истории болезни, заключение врача).

Руководитель, рассмотрев обращение работника, принимает решение о размере матпомощи, исходя из финансового положения и сложности жизненной ситуации работника.

Выплата матпомощи производится на основании приказа (распоряжения) руководителя. Материалка может быть разбита на несколько частей и выплачена несколькими платежами, например, из-за финансовых трудностей в организации. Но приказ должен быть только один, в нем следует указать периодичность осуществления перечислений. Если будет создано несколько распоряжений по одному поводу, то налоговики признают матпомощью только выплату по первому приказу, а остальные признают вознаграждением за труд.

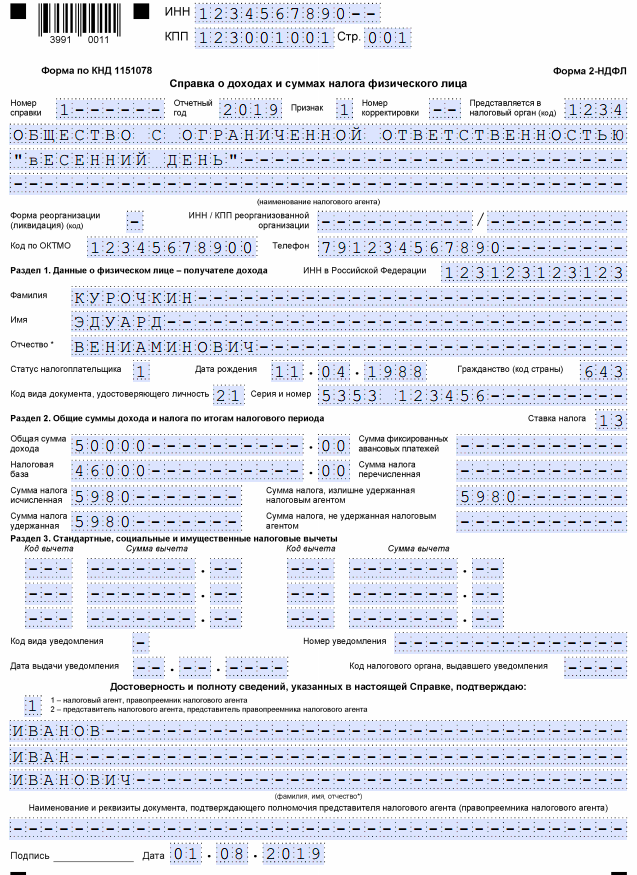

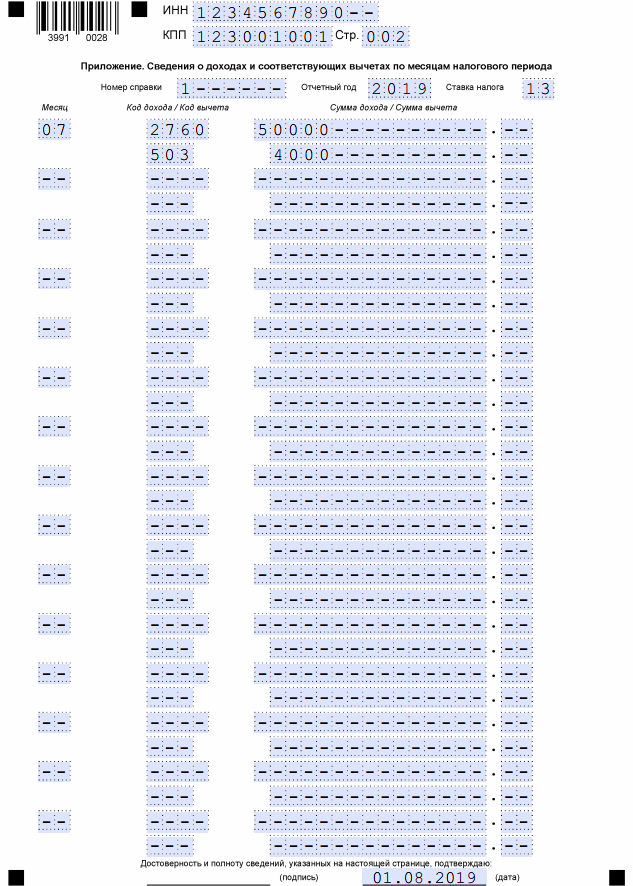

Отражение материальной помощи в налоговой отчетности

Рассмотрим ситуацию на примере.

Курочкин Э. В..обратился 10.07.2019 года к руководителю с заявлением о выплате матпомощи в сумме 50 тысяч рублей.

12.07.2019 руководителем ООО «Весенний день» было принято решение выплатить матпомощь в полном объеме.

Бухгалтер произвел начисление и перечислил, одновременно отразил матпомощь в налоговой отчетности.

ВАЖНО! С 2019 года применяется новая форма справки 2-НДФЛ. Заполнение устаревшего формата не допустимо.

Отчет 6-НДФЛ за третий квартал (для наглядности заполнен только по примеру):

Облагается ли НДФЛ выплата материальной помощи

Деньги, зарабатываемые сотрудником на своем рабочем месте, могут быть не только в составе заработной платы. Иногда руководство финансовым способом выражает заботу о своих сотрудниках и внимание к ним, их жизни, событиям, которые в ней происходят, вне зависимости от того, печальные они или радостные. Такая выплата, называемая материальной помощью и устанавливаемая по инициативе работодателя, может иметь различные принципы начисления.

Несмотря на то, что матпомощь не входит в состав зарплаты, она все равно ложится на расходную часть бюджета предприятия, а значит, должна быть адекватно отражена в бухгалтерском учете. С другой стороны, сотрудник, которому она была выплачена, получил дополнительный доход. Будут ли взиматься с него НДФЛ и страховые взносы, как с заработной платы? Рассмотрим эти вопросы в статье.

Не всякая выплата – материальная помощь

По какому принципу выплаты сотрудникам можно отнести к материальной помощи? Трудовой Кодекс, как и Налоговый, не дает такого определения. Это устоявшееся выражение, используемое в практике предпринимательской деятельности. Проанализировав косвенные данные из НК и ТК РФ, можно определить выплату материальной помощи как вид финансового социального обеспечения, не зависящего от трудовой деятельности. Это значит, что при начислении той выплаты не берутся во внимание:

- стаж работы у этого работодателя;

- успехи, достижения и показатели сотрудника;

- степень его занятости;

- квалификация;

- график работы и др.

Материальная помощь отличается от премий и компенсаций, «привязанных» к фактору успешности трудовой деятельности.

Положение о материальной помощи

Документально закрепить материальную помощь как вид соцвыплат работодатель должен во внутренних локальных актах, например, колдоговоре, документах, регулирующих оплату труда либо в специально созданном Положении. Это добровольное начинание работодателя, поэтому законодательных ограничений и непременных требований на этот счет не предусмотрено, но, поскольку речь идет о финансовых расходах, все важные вопросы желательно отразить в документации:

- перечисление поводов, которые влекут за собой материальную поддержку со стороны руководства;

- размер устанавливаемых выплат;

- порядок обращения за помощью, ее начисления;

- пакет документов для сотрудника, желающего обратиться за финансовой поддержкой.

ВАЖНО! Кроме Положения, регулирующего саму процедуру начисления матпомощи, для непосредственного акта ее выплаты необходим прямой приказ руководства. Он издается в ответ на заявление работника с приложенными к нему подтверждающими документами.

Когда не нужно думать о НДФЛ и страховых взносах

Выплаченная матпомощь не станет базой для начисления НДФЛ и вычета из нее страховых взносов в оговоренных законом случаях. В зависимости от годового размера и некоторых особых поводов к начислению можно выделить несколько ситуаций, когда налоговому агенту не нужно взимать с этих сумм обычный НДФЛ и удерживать взносы в ПФР и ФФОМС.

- Размер выплаченной одному и тому же сотруднику материальной помощи не превышает 4 тыс. руб в год (п. 28 ст. 217 НК РФ, п. 11 ч. 1 ст. 9 Федерального закона № 212, пп. 12 п. 1 ст. 20.2 Федерального закона № 125). Помощь, превосходящая этот лимит, будет подвержена НДФЛ и страховым взносам, как и другие доходы.

- Помощь назначается родителю или усыновителю, в чьей семье появился ребенок (в первый год жизни малыша). Если на обоих родителей единовременно (на основании одного приказа) работодатели выделили по такому радостному поводу не более 50 тыс. руб., налоги и взносы не имеют значения (п. 8 ст. 217 НК РФ, Письмо Минфина от 01 июля 2013 года № 03-04-06/24978). Понадобится справка с работы другого родителя о размере матпомощи, начисленной там.

- Финансовая помощь, выданная сотруднику, в том числе и бывшему, по поводу смерти члена семьи, и, наоборот, помощь близким умершего сотрудника не потребует налогообложения (п. 8 ст. 217 НК РФ, пп. б п. 3 ч. 1 ст. 9 Федерального закона № 212, пп. 3 п. 1 ст. 20.2 Федерального Закона № 125). Таким родственником (умершим или обратившимся на предприятие за помощью) может быть муж или жена работника, его родители или дети, а также братья или сестры, если они проживали вместе. Если помощь предоставляется другим членам семьи, она подвергнется обычному налогообложению.

Естественно, горестное событие, как и степень родства, должны быть документально подтверждены, а выплата осуществляться единовременно, то есть по единственному приказу.

- Если помощь выделена в связи с некими чрезвычайными событиями, то в таком случае с нее не будут взимать НДФЛ (абз. 2 п.8. ст. 217 НК РФ). Если произошло стихийное бедствие, катастрофа, пожар или другое чрезвычайное происшествие форс-мажорного характера и руководство решило материально поддержать пострадавших сотрудников, то размер такой помощи не лимитируется. Ее могут дать как самому сотруднику, так и близкому члену семьи, если в результате бедствия работник погиб.

- Помощь пострадавшим в результате теракта (абз. 6 п.8 ст. 217 НК РФ). Это страшное обстоятельство, могущее настигнуть работника или члена его семьи на территории РФ, не потребует от работодателя облагать НДФЛ выплаченную жертвам помощь.

- Пенсионер, ставший таковым в результате инвалидности или по возрасту, при уходе получит от предприятия не облагаемую налогом и взносами матпомощь (абз. 4 п.28 ст. 217 НК РФ). Размер такой помощи для «безналогового» начисления не должен превышать положенных 4 тыс. руб. в год, а вот требование о единовременности начисления не обязательно.

- превышающие годовой лимит в 4 тыс. руб. на 1 работника;

- суммы свыше 50 тыс. руб. на рождение ребенка;

- выплаты по основаниям, не предусмотренным поводами-исключениями для НДФЛ и взносов.

- ТК РФ;

- НК РФ – нормы статей 217, 252 и других.

- выраженную социальную направленность;

- разовый характер;

- добровольность принятия решения работодателем;

- чрезвычайность обстоятельств (форс-мажор).

- справки из госслужб, учреждений;

- заключения независимых организаций;

- свидетельства стандартного образца;

- акты, решения и протоколы правоохранительных органов.

- наводнения;

- ураганы;

- тайфуны;

- пожары;

- землетрясения и т. п.

- пункт 10 статьи 217 НК РФ;

- письмо ФНС России № ЕД-3-3/75.

- есть ли основания для выплаты;

- облагается ли материальная помощь НДФЛ;

- соблюден ли порядок оформления такой финансовой поддержки;

- можно ли издержки учитывать в составе коммерческих расходов работодателя.

- здравоохранения;

- культуры;

- науки;

- образования и т.д.

- Сотрудники, отработавшие в компании менее полугода, так как право на отпуск положено спустя полных 6 месяцев.

- Лица, которые уходят в отпуск, с последующим увольнением из организации. Так как человек после отпуска не планирует возвращаться на прежнее место работы, то и материальная помощь с целью поощрения ему не положена.

- Женщины, уходящие в отпуск по беременности и родам, а также в отпуск по уходу за ребенком до 3 лет. Так как такой вид отдыха не является ежегодным, он не подразумевает начисление дополнительных выплат беременным девушкам, кроме тех, что предусмотрены по закону.

- отработал более 6 мес. на предприятии;

- уходит в ежегодный оплачиваемый отпуск;

- заранее написал и подал заявлениена получение материальной поддержки, вместе с заявлением на отпуск.

-

трудовой или коллективный договор, а также доп.соглашения к нему;

трудовой или коллективный договор, а также доп.соглашения к нему;

- специальные приказы или положения руководителя.

-

Делия, В. П. История и методология науки производства / В.П. Делия, Л.Д. Гагут, Ю.А. Гнидина. — М.: Де-По, 2013. — 304 c. -

Пиголкин, Ю.И. Морфологическая диагностика наркотических интоксикаций в судебной медицине / Ю.И. Пиголкин. — М.: Медицина, 2015. — 392 c. -

Шнитенков, А. В. Глава 23 УК РФ. Преступления против интересов службы в коммерческих и иных организациях. Постатейный комментарий. Судебная практика: моногр. / А.В. Шнитенков. — М.: Юстицинформ, 2018. — 917 c. - Баранов, Д. П. Адвокатское право. Адвокатская деятельность и адвокатура в России / Д.П. Баранов, М.Б. Смоленский. — М.: Дашков и Ко, 2014. — 368 c.

- Юзефович, Р.М. Санкт-Петербург — автомобилисту. Справочник; СПб: Кронверк-Принт, 2012. — 922 c.

Любые выплаты, выдаваемые не непосредственно сотрудникам, а другим лицам, не состоящим в трудовых отношениях с работодателем (например, членам семьи работника и др.), ни при каких обстоятельствах не облагаются социальными взносами.

Бухучет материальной помощи

Ст. 129 ТК РФ ясно разграничивает выплату материальной помощи от расходов на оплату труда, поэтому матпомощь не имеет отношения к базе налога на прибыль. Учитывать ее надо по иным статьям баланса.

ПБУ 10/99 рекомендует использовать кредит счета 73 «Расчеты с персоналом по прочим операциям» и дебет счета 91 «Прочие доходы и расходы» с субсчетом «Прочие расходы».

Если выплата матпомощи не подпадает под налогообложение НДФЛ, то как в текущем, так и в будущих отчетных периодах в учете расходов по налогу на прибыль она будет признана постоянной разницей, а по дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом 68 «Расчеты по налогам и сборам» будет учтена как постоянное налоговое обязательство.

При выплатах в пользу родственников сотрудника или других лиц, не являющихся субъектами трудовых отношений, применяется счет 76 «Расчеты с прочими дебиторами и кредиторами» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Матпомощь к отпуску

Может возникнуть вопрос, касающийся так называемой матпомощи на оздоровление, выплачиваемой перед отпуском. Если она предусмотрена трудовым договором, в котором ее начисление «привязано» к зарплате и другим рабочим показателям сотрудника, то такая выплата будет полноценной частью оплаты труда, а значит, должна быть учтена в расходах при расчете налога на прибыль.

Отражение матпомощи в справке НДФЛ

Сведения о доходах физлиц, отражаемые в форме справки НДФЛ-2, должны включать в себя и информацию о некоторых видах матпомощи, поскольку в некоторых случаях она предусматривает налоговые вычеты.

В данной справке отражаются только некоторые особые выплаты материальной помощи:

Как облагается НДФЛ материальная помощь

Действующее законодательство РФ не содержит запретов или ограничений на оказание финансовой поддержки работникам. Организации и предприниматели могут перечислять в пользу сотрудников средства сверх их фактического заработка. Рассчитывая такие выплаты, необходимо учитывать, что по общему правилу материальная помощь облагается НДФЛ и является доходом. Хотя положениями статьи 217 НК РФ предусмотрены особые случаи в отношении начисления и удержания с нее налога.

Как правильно оформить документы: общие требования

Решение о выделении средств на поддержку работника, оказавшегося в затруднительном имущественном положении, принимает руководитель компании. Иногда к обсуждению привлекают непосредственных собственников фирмы. Соответствующее распоряжение издают в индивидуальном порядке; о систематичности здесь речи не идет. В качестве юридического базиса выступают:

Условиями отнесения соответствующих средств к категории матпомощи считают:

Рекомендуем обратить особое внимание на требование о единовременности. Это условие установлено, например, в отношении посмертных пособий. Так, само число платежей в пользу сотрудника значения не имеет. Однако все они должны быть сделаны в рамках одного распоряжения. Такую позицию Минфин РФ озвучил в письме № 03-04-06/46587.

Основанием оказания помощи обычно выступает личное заявление человека или служебная записка от его непосредственного начальника. В качестве приложения – документы, подтверждающие резкое снижение уровня жизни:

Приложения к заявлению оформляют в виде копий. Удостоверение их подлинности проводят штатные сотрудники путем сравнения с оригиналами.

Обычно конкретную сумму матпомощи сразу не указывают. Однако сотрудник вправе озвучить примерную потребность в средствах (в рублях).

Выплаты производят после издания соответствующего приказа. Деньги перечисляют с учетом принятых в организации способов, а суммы принимают во внимание при расчете фискальной нагрузки работодателя.

Особенности применения льгот

Налоговое законодательство обязывает удерживать и перечислять в бюджет 13% с большинства доходов сотрудников. Освобождение от уплаты НДФЛ с материальной помощи в 2019 году предусмотрено в следующих случаях:

1. Рождение или усыновление детей

Не облагаются налогом суммы помощи, перечисленные в пользу сотрудника в первый год после выдачи свидетельства о рождении (усыновлении) ребенка. При этом общий объем такой поддержки не должен превышать 50 000 рублей на одного несовершеннолетнего.

Разъяснения по поводу посмертной выплаты дали представители Минфина РФ в письме № 03-04-06/6-217: работодатель вправе оказать помощь в случае кончины самого сотрудника или его близкого родственника. Освобождению от НДФЛ подлежит весь размер поддержки.

| Видео (кликните для воспроизведения). |

Правила отнесения к категории родственников приведены в гражданском и семейном законодательстве.

3. Стихийные бедствия и теракты

Чрезвычайные обстоятельства также отнесены законом к случаям, когда материальная помощь НДФЛ не облагается. Лимитов по сумме закон не устанавливает, поэтому размер отчислений зависит от возможностей работодателя. Однако организации или ИП придется доказать факт стихийного бедствия. К таким событиям традиционно относят:

Свидетельством могут служить документы территориальных отделений ТПП России, акты страховых компаний. Письмом Минфина России № 03-04-06/44861 признана возможность обоснования решения о матпомощи справкой из территориальных управлений МЧС.

Допустимо включать в перечень оснований и пожары. При этом потребуется приложить к заявлению акт об оценке ущерба.

Основанием реализации этого механизма служит:

Формально законодатель не ограничивает представителей бизнеса в праве оказания материальной помощи. Деньги разрешено выделять на дорогостоящее лечение, в особых жизненных ситуациях и т. п. Однако под вычет они попадут лишь в пределах минимального лимита. В 2019 году он составляет всего 4000 рублей. Все платежи сверх этой суммы должны быть включены в расчетную базу по НДФЛ и страховым взносам.

Таким образом, на вопрос облагается ли материальная помощь НДФЛ в 2019 году, можно ответить утвердительно. Изменений в правилах не произошло.

Что должен учесть бухгалтер: юридические тонкости

При применении норм налогового законодательства у специалистов нередко возникают затруднения. Так, оказание финансовой поддержки требует ответов сразу на несколько вопросов:

Избежать ошибок позволяет разработка специальной пошаговой инструкции или регламента для бухгалтера. Внутренний нормативный документ поможет выстроить законную схему расчетов по матпомощи и исключить претензии контролеров.

В учетной документации компании материальная помощь находит отражение в составе расходов. Эти выплаты производят обычно из средств чистой прибыли, в том числе полученной в предшествующие годы. В 2019 году сократить облагаемую налогом на прибыль компаний базу на такие суммы нельзя. Запрет установлен статьей 270 НК РФ.

Исключение составляют разного рода пособия. Ярким примером трудовой выплаты, сокращающей фискальную нагрузку работодателя, выступает единовременный платеж к отпускным. При этом право на получение должно быть согласовано с профсоюзом или прописано в соглашении (письмо Минфина РФ № 03-03-06/1/43912).

Материнский капитал

В завершение отметим, что перед бухгалтером может встать вопрос о расчете налога с целевых социальных выплат. Например, облагается ли НДФЛ материнский капитал? Законодатель отвечает отрицательно. Учитывать эти суммы при исчислении платежей в бюджет не нужно. Основанием служат положения пункта 34 статьи 217 НК РФ.

Реализация прав на государственную поддержку не лишает граждан прав на дополнительную поддержку со стороны работодателя. Кроме того, компания (ИП) не признается налоговым агентом по этому направлению.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Порядок и правила выплаты материальной помощи к отпуску – кому положена? Налогообложение – НДФЛ и страховые взносы

Каждый сотрудник организации вправе попросить материальную помощь у своего работодателя.

Однако стоит понимать, что она выплачивается не на всех предприятиях.

Как правило, работодатель редко отказывает в материальной поддержке работникам, но размер выплаты не всегда совпадает с запрашиваемой суммой.

В Трудовом кодексе не прописаны принципы назначения стимулирующих выплат и правила их расчета, но есть некоторые нюансы, которые необходимо учитывать при поощрении сотрудника, уходящего в отпуск.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62— Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Кому и когда выплачивается мат поддержка?

К материальным выплатам, согласно законодательству, относятся поощрения сотрудника, не связанные с выполнением его прямых обязанностей и трудовых функций.

Такие доплаты направлены на социальную поддержку сотрудника компании.

Материальная помощь может выплачиваться не только к отпуску, но также в случае болезни или смерти подчиненного, а также членов его семьи, или же при заключении брака, рождении первого и последующих детей.

Получить поддержку от работодателя могут, как работники бюджетных структур, так и коммерческих организаций различных сфер обслуживания:

Немалое значение при расчете выплаты и определении ее существования играет финансовое состояние предприятия.

Например, работники организации, находящейся на стадии банкротства, вряд ли могут рассчитывать на получение поддержки от работодателя.

Лица, работающие в казенных учреждениях, также могут не получить материальной помощи в связи с возможным дефицитом бюджета, в результате чего в казне организации могут отсутствовать необходимые денежные средства.

Выплата, с целью поощрения сотрудника, не положена следующей категории работников:

В законодательстве не определены конкретные категории трудящихся, которые имеют право на получение материальной поддержки от предприятия.

Однако работники бюджетных структур более защищены, чем сотрудники коммерческих организаций, так как надбавка к их отпускным выплатам обязательна и не зависит от конечного результата труда и трудовых функций.

Согласно ст. 135 ТК РФ, дополнительная помощь, в том числе и материальная поддержка, вместе с локальными актами компании устанавливается и нормами законодательства федерального уровня.

Получается, что рассчитывать на мат.помощь может любой сотрудник, который:

Стоит отметить, что такая выплата может быть перечислена только по заявлению работника, а не автоматически при уходе на заслуженных отдых.

Размер денежной суммы по Трудовому кодексу

Процедура расчета и начисления материальной помощи определена в документах государственного учреждения, таких как:

трудовой или коллективный договор, а также доп.соглашения к нему;

трудовой или коллективный договор, а также доп.соглашения к нему;

Как правило, размер поощрения зависит от уровня заработной платы сотрудника, его окладной части и тарифной ставки.

Также могут быть учтены личные качества работника, общий стаж трудовой деятельности в данном учреждении и другое.

Конечная сумма поощрения будет рассчитана бухгалтерией организации, без учета различного рода надбавок, премий и т.д., исключено исходя из оклада сотрудника.

Например, размер мат.помощи для госслужащих составляет два среднемесячных оклада, а для всех остальных сотрудников бюджетных компаний, выплата может составлять от 1 до 3 ежемесячных окладов.

Сроки выплаты при очередном ухода на отдых

Срок выплаты мат.помощи прописывается в соответствующем приказе, подписанном работодателем.

Если поощрение приурочено к уходу сотрудника в ежегодный оплачиваемый отпуск, то и денежная поддержка будет выплачена вместе с отпускными. По закону, компенсация выплачивается за три дня до начала отпуска.

Бывают ситуации, когда работодатель, в силу каких-то финансовых сложностей или нюансов, может произвести перечисление денежных средств после или до отпускных, вместе с авансом за текущий месяц, или заработной платой.

Начисляется ли районный коэффициент?

Согласно законодательству, а именно ст. 316 ТК РФ ч.1,3, размер районного коэффициента определяет Правительство России. Данная сумма относится к расходам на оплату труда.

Так как материальная помощь не относится к расходам на оплату труда, а является мерой поощрения, которая выплачивается добровольно работодателем, районный коэффициент на эту сумму начисляться не будет.

Налогообложение — облагается ли НДФЛ и страховыми взносами

Что касается налогообложения, механизм расчета налогов довольно прост: размер материальной помощи, который составляет меньше 4000 рублей за отработанный календарный год, не облагается НДФЛ.

Если денежная сумма выше указанной величины 4000 рублей, то на сумму превышения будут начислены страховые взносы в размере 30% и удержан налог на доходы с физических лиц (НДФЛ) по ставке 13%.

Для наглядности, разберем пример:

Иванов И.И. имеет право на выплату материальной помощи при уходе в очередной отпуск в размере 50% от окладной части, его ежемесячный оклад составляет 30000 рублей.

Расчет выглядит следующим образом:

Сумма выплаты: 30000*0,5=15000 рублей.

Налоговая база: 15000-4000=11000 рублей.

Налогообложение НДФЛ: 11000*0,13=1430 рублей.

В итоге, Иванов И.И. получит отпускные вместе с матпомощью в размере 43570 рублей (30000+(15000-1430)).

Выдается ли при увольнении работника?

В том случае, если работник решил уволиться по собственному желанию, в последний рабочий день он должен получить полный расчет заработной платы и компенсацию за неиспользованный отпуск.

Но это правило не относится к материальной помощи от работодателя, так как такая сумма может быть начислена только при уходе на очередной оплачиваемый отдых.

Таким образом, получается, что при увольнении никаких материальных поощрений со стороны нанимателя не положено. Однако можно найти решение данного вопроса, если у работника имеются неиспользованные дни отпуска.

Он может сначала уйти в ежегодный отпуск, получить вместе с отпускными материальные выплаты, а уже потом написать заявление и уволиться.

Но не стоит забывать, что если работник уволен по инициативе работодателя, а не по собственной воле, то ему могут не предоставить очередной отпуск с последующим увольнением.

Иными словами, можно сказать, что финансовая поддержка со стороны нанимателя работникам бюджетных структур предусмотрена законодательством, хотя и носит поощрительный характер.

Получить такую выплату может любой сотрудник вместе с положенными отпускными 1 раз в год, по письменному заявлению, написанному предварительно перед уходом на отдых.

Если размер поощрения превышает сумму 4000 рублей, то она подлежит налогообложению НДФЛ и страховых взносов в размер 13% и 22%.

При увольнении сотрудника из компании, никаких материальных поощряющих выплат не предусмотрено, кроме компенсации за неиспользованные дни отпуска.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62— Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

| Видео (кликните для воспроизведения). |

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Источники

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")