Содержание

- 1 Налогообложение и бухгалтерский учет материальной помощи сотруднику

- 2 Код дохода материальная помощь на лечение

- 3 Как выплатить работнику материальную помощь в связи с рождением ребенка

- 4 Материальная помощь работнику в связи с болезнью

- 5 Материальная помощь на лечение сотрудника налогообложение 2019

- 6 Нужно ли оказывать материальную помощь на лечение сотрудника, его ребенка или родственника? Налогообложение

Налогообложение и бухгалтерский учет материальной помощи сотруднику

В связи с тяжелым материальным положением, оплатой лечения, погребения, по семейным обстоятельствам, к юбилейным датам и т.д. организация может выплатить сотрудникам , как работающим, так и бывшим, сторонним лицам материальную помощь.

Материальная помощь сотруднику это выплата как правило не связанная с оплатой труда и непосредственно с результатами деятельности этого работника или стороннего лица в этой организации.

Материальная помощь обязательно имеет индивидуальную форму, единовременный характер и не входит в систему оплаты труда работников. Поэтому она не учитывается при расчете среднего заработка сотрудника.

Но может быть и ситуация, когда организация предоставляет материальную помощь всем или большинству сотрудников на регулярной основе. Подобные выплаты могут быть приурочены к отпуску, дню рождения, Новому году и т.п. В этом случае речь может идти уже о стимулирующих выплатах, которые имеют другую природу.Согласно трудовому законодательству различные системы стимулирующих доплат и надбавок могут быть установлены коллективным договором или локальными нормативными актами организации-работодателя (ст.135 ТК РФ). Следовательно, выплаты материальной помощи, которые производятся на основании приказа руководителя или коллективного договора регулярно всем или большинству сотрудников, по сути являются формой материального стимулирования работника (премией) и включаются в расходы по оплате труда.

Для получения материальной помощи сотрудник пишет заявление, в котором указывает причину, в связи с которой он рассчитывает получить от предприятия денежную помощь. При наличии особых обстоятельств, к заявлению прикладываются документы, подтверждающие основание просьбы о выплате денег (свидетельство о рождении, о смерти, справку из милиции о краже имущества, медицинское заключение о необходимости проведения дорогостоящей операции и т.д.). Если работник просит выдать ему материальную помощь в связи с тяжелым финансовым положением, то документы не прилагаются.

Решение о выдаче материальной помощи принимает руководитель организации. При положительном решении издается приказ о ее выплате.

Приказ составляется в произвольной форме, но с указанием следующих пунктов:

— размер денежной суммы, которую получит сотрудник;

— срок выплаты материальной помощи.

Налогообложение материальной помощи.

Материальная помощь может подлежать обложению НДФЛ полностью, частично или быть освобождена.

Не производится налогообложение материальной помощи в случае единовременной выплаты в связи со стихийным бедствием, смертью члена семьи или членам семьи умершего работника, по чрезвычайным обстоятельствам, пострадавшим от терактов (основание п.8 ст.217 НК РФ). Основание таких выплат необходимо документально подтвердить. Например, в случае смерти родственника работник должен представить копию свидетельства о смерти и документы, подтверждающие родство. Факт стихийного бедствия подтверждается справкой из органов МЧС России, теракт — справкой из органов МВД России.

Пример: Организация выплатила работнику материальную помощь в целях возмещения материального ущерба в связи с пожаром в его квартире, факт которого был подтвержден справкой из отдела государственного пожарного надзора, справкой Управления внутренних дел. Данная помощь НДФЛ облагаться не будет.

Так же не подлежит налогообложению выплата материальной помощи в связи с рождением ребенка. В данной ситуации льготируется выплата в размере не более 50 000 руб. Аналогичная льгота действует и в случае усыновления или оформления опекунства над ребенком (п. 8 ст. 217 НК РФ).

Все остальные виды материальной помощи, оказываемой организациями своим работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту не облагаются НДФЛ лишь в размере 4000 руб. (п. 28 ст. 217 НК РФ).

Пример. Работнику была предоставлена материальная помощь в связи с тяжелым финансовым положением: в июле -1500 руб. и в ноябре — 3500 руб. В налогооблагаемый доход работника была включена материальная помощь в размере 1000 руб. (1500 + 3500-4000 = 1000). В декабре организация выдала работнику материальную помощь в связи со смертью тети — 1000 руб. Так как тетя не относится к членам семьи, то указанная сумма материальной помощи будет включена в налогооблагаемый доход сотрудника. Сумма НДФЛ с материальной помощи в совокупности будет равна 2000 x 13% = 260 руб.

Выплата материальной помощи сторонним лицам.

- в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью;

- пострадавшим от террористических актов на территории РФ (п. 8 ст. 217 НК РФ).

Взносы на обязательное пенсионное страхование при выплате материальной помощи.

В соответствии с п.3 статьи 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (с изменениями и дополнениями) не облагаются страховыми суммы единовременной материальной помощи, оказываемой плательщиками страховых взносов:

а) физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

б) работнику в связи со смертью члена (членов) его семьи;

в) работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 000 рублей на каждого ребенка;

Взносы на страхование от несчастных случаев.

Перечень выплат, на которые не начисляются взносы на страхование от несчастных случаев на производстве, утвержден Постановлением Правительства РФ от 7 июля 1999 г. N 765. Согласно ему под налогообложение не подпадает материальная помощь, оказываемая работникам в связи:

— с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и органов местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации;

— с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников. На все прочие виды материальной помощи работодатель должен начислять взносы от несчастных случаев на производстве и профзаболеваний.

Налог на прибыль.

Относительно налога на прибыль сошлюсь на статью 255 НК РФ, которой установлено, «что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.» Таким образом, к расходам на оплату труда относятся любые виды расходов, соответствующие требованиям ст. 252 НК РФ, произведенных в пользу работника, в случае если они предусмотрены трудовым договором и (или) коллективным договором, за исключением расходов, указанных в ст. 270 Кодекса.

Единый налог, уплачиваемый при применении УСН.

Организации, применяющие упрощенную систему налогообложения, выбравшие в качестве объекта налогообложения «доходы минус расходы», при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК Российской Федерации, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

В соответствии с данной статьей Кодекса- расходами, уменьшающими налоговую базу, признаются расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации, которые принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций ст. 255 НК РФ.

Т.к. ст.255 НК РФ не содержит расходов в виде выплаченных сумм материальной помощи (к отпуску, в связи с рождением ребенка, в связи с первым вступлением в брак и др.), эти расходы не уменьшают налоговую базу по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Однако, для «законной» оптимизации налога, нужно иметь ввиду , что в списке разрешенных расходов есть выплаты на оплату труда (п.6 п.1 ст. 346.16 НК РФ). Эти выплаты принимаются в том же порядке, что и по налогу на прибыль. Согласно ст. 255 НК РФ в расходах учитываются все выплаты и вознаграждения, предусмотренные трудовыми или коллективными договорами. Поэтому ,если следовать этой норме и предусмотреть выплаты мат. помощи локальными нормативными актами организации, то данную мат. помощь можно учесть в расходах.

Для организаций, выбравших в качестве объекта налогообложения «доходы» надо иметь ввиду, что единый налог уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период в соответствии с законодательством Российской Федерации, но не более чем на 50 процентов. (п.3 ст. 346.21 НК РФ, Письмо Минфина РФ № 03-11-04/2/313 от 24.12.2007, Письмо Минфина РФ от 1 декабря 2008 г. N 03-11-04/2/184)

Так же можно сослаться на Письмо Минфина России от 24.09.2012 № 03-11-06/2/129 «Об учете единовременной материальной помощи к отпуску работника организацией, применяющей УСН», в данном письме разъяснено, что суммы единовременных выплат работникам организации в виде материальной помощи к ежегодному отпуску, предусмотренные трудовым договором, могут уменьшать налоговую базу по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Взносы во внебюджетные фонды с сумм материальной помощи, кроме поименованной с ст.9 ФЗ-212 от 24 июля 2009г., включаются в расходы налогоплательщика, применяющего упрощенную систему налогообложения с объектом налогообложения в виде доходов, уменьшенных на величину расходов, на основании пункта 7 статьи 346.16 НК РФ.(Письмо Минфина РФ от 23.04.2008 №03-11-04/2/76).

Бухгалтерский учет материальной помощи .

Принцип бухгалтерского учета материальной помощи будет зависеть от того, признает организация выплату материальной помощи частью оплаты труда или нет, а так же от того, за счет каких источников она выплачивается. Т.о. если организация считает материальную помощь частью оплаты труда (например, согласно трудовому договору материальная помощь выплачивается работнику при уходе в отпуск), ее следует начислять по кредиту счета 70 «Расчеты с персоналом по оплате труда». В иных случаях — по кредиту счета 73 «Расчеты с персоналом по прочим операциям».

В случае выплаты материальной помощи за счет прибыли прошлых лет, то в бухгалтерском учете начисление материальной помощи отражают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». Если выплата материальной помощи производится за счет текущей прибыли, то ее начисляют по дебету счета 91 «Прочие доходы и расходы» (субсчет «Прочие расходы») или, если матпомощь признается частью оплаты труда , то по (дебету счетов учета затрат — 20, 26, 44.

При начислении мат.помощи надо помнить, что она входит в состав выплат, с которых нужно удерживать алименты. Исключением является единовременная материальная помощь, которая оказана в связи со стихийным бедствием, или другими чрезвычайными обстоятельствами, смертью лица, обязанного уплачивать алименты, или его близких родственников. Также алименты не удерживаются с материальной помощи в связи с рождением ребенка, регистрацией брака (п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов, утвержденного Постановлением Правительства РФ от 18 июля 1996 г. N 841).

Код дохода материальная помощь на лечение

Материальная помощь в НДФЛ: налогообложение и оформление налоговых справок

Материальная помощь представляет собой сложное понятие и относится к социально-экономическим категориям. Расчет этого вида выплаты, а также принципы налогообложения четко определены нормативными правовыми актами. При этом важно знать, что не все типы материальной помощи облагаются ставкой НДФЛ.

С 2019 года в рамках налогового законодательства утверждены новые сроки, в которые работодатели обязаны уплатить НДФЛ с материальной помощи: на следующий день после получения выплаты работником. Днем получения является дата перечисления средств на банковский счет или дата получения выплаты в кассе учреждения.

Облагается ли материальная помощь НДФЛ

Работодатель, наряду с оплатой за труд, вправе оказать материальную помощь сотруднику. Материальной помощью признается единовременная денежная выплата физическому лицу в связи с трудной жизненной ситуацией или особыми обстоятельствами. Работник обязан подтвердить обстоятельства документально, если они связаны с частной жизнью, в ином случае полученные денежные средства признаются стимулирующими, то есть вознаграждением за работу.

- Единовременные выплаты пострадавшим или членам семьи погибших, в результате стихийного бедствия или чрезвычайной ситуации (п. 8.3 ст. 217 НК РФ).

- Помощь гражданам, пострадавшим в результате теракта на территории Российской Федерации, а также членам семьи погибших при указанных обстоятельствах (п. 8.4 ст. 217 НК РФ).

- Единовременная помощь работнику в связи со смертью члена его семьи. Выплата может быть произведена бывшему работнику, вышедшему на пенсию (п. 8 ст. 217 НК РФ).

- Материалка при рождении ребенка, либо его усыновлении. Законодательством установлен лимит — не более 50 тысяч рублей на каждого ребенка, причем в расчете на каждого из родителей в год (п. 8 ст. 217 НК РФ). Такие разъяснения дали представители Минфин РФ в письме от 12.07.2019№ 03-04-06/44336. Чиновники также отозвали предыдущие разъяснения, в которых требовалось представить справку 2-НДФЛ с места работы супруга для получения материалки.

- Разовая матпомощь сотруднику, а также вышедшему на пенсию, на оплату медицинских услуг (п. 10 ст. 217 НК РФ). Чтобы налоговики признали данную выплату материальной помощью, нужно не только подтвердить обстоятельства документально, но и произвести выплату исключительно за счет чистой прибыли предприятия (Письмо ФНС от 17.01.2012 № ЕД-3-3/ [email protected] ).

2-НДФЛ и материальная помощь

Сведения о доходах работников, а также исчисленном, удержанном и перечисленном с этих доходов НДФЛ указываются в справке по форме 2-НДФЛ (Приложение № 1 к Приказу ФНС от 30.10.2015 № ММВ-7-11/[email protected] ). В том числе в ней должна быть отражена и материальная помощь, выплаченная работнику. Но не всякая. Кстати, в списке кодов доходов, отмечаемых в справке 2-НДФЛ, не для каждой матпомощи есть свой код.

Например, в 2-НДФЛ материальная помощь до 4000 руб., выплаченная работнику (п. 28 ст. 217 НК РФ), должна быть показана с кодом дохода 2760 и одновременно с кодом вычета 503. Аналогично в справке указывается единовременная выплата, начисленная работнику в связи с рождением у него ребенка. Как известно, она не облагается НДФЛ в пределах 50 тыс. руб. на каждого ребенка, но на обоих родителей, и при условии, что выплачена она в течение года с момента рождения. Для этой матпомощи используется код дохода 2762 и одновременно код вычета 504 (Приложения № 1, № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/[email protected] ).

Облагается ли НДФЛ материальная помощь на лечение

Если же такие компенсации расходов сотрудников на платную медицинскую помощь в организации на постоянной основе не применяются, а предназначаются лишь определенным сотрудникам, целесообразно оформлять выплату каждой компенсации приказом руководителя организации. В приказе может быть указано, например, следующее: «Возместить сотруднику (Ф.И.О.) расходы на лечение в пределах 50% от стоимости платных медицинских услуг согласно подтверждающим лечение документам. Возмещение осуществить за счет чистой прибыли компании «. Приказ издается на основании соответствующего письменного заявления работника.

Для организаций — плательщиков страховых взносов объектом обложения взносами признаются также выплаты, начисляемые в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования.

Какой код дохода материальной помощи до 4000 рублей

Понятия материальной помощи законодательство не содержит. На практике под такой помощью принято подразумевать денежные средства, которые предоставляются сотрудникам при наступлении в их жизни определенных событий, например свадьбы, смерти родственников и т. д.

Коды доходов и коды вычетов закреплены в приказе ФНС РФ «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387. Руководствуясь требованиями этого приказа, конкретные коды доходов — материальная помощь, а также коды вычета материальной помощи 4000 рублей и менее, проставляемые в справке 2-НДФЛ, зависят от суммы выплаты и назначения такой поддержки (т. е. вида материальной помощи).

Налогообложение НДФЛ материальной помощи: порядок удержаний

В связи с тем, что большинство видов материальной помощи освобождается от НДФЛ, бухгалтер должен предельно правильно оформлять такой вид выплаты. Во избежание уклонения от уплаты налогов законодательством установлен исчерпывающий список ситуаций, когда компания может предоставить работнику такую помощь.

Законодательством не установлен размер помощи, выдаваемой в том или ином случае, поэтому сумма выплаты определяется руководством исходя из эмоциональной необходимости. Нередко такая выплата прописывается в трудовом договоре и является дополнительной гарантией, защищающей сотрудника от неожиданных трат.

Материальная помощь на лечение сотрудника

- получение работником или иными указанными лицами платных медицинских услуг;

- приобретение ими лекарственных препаратов, необходимых для лечения болезни в соответствии с назначением врача;

- иные случаи, предусматривающие необходимость несения трат на оздоровление и лечение.

- постановление Президиума ВАС РФ от 14.05.2013 № 17744/12 по делу № А62-1345/2012;

- постановление Арбитражного суда Дальневосточного округа от 11.05.2019 № Ф03-1002/2019 по делу № А24-3173/2019;

- постановление Арбитражного суда Северо-Кавказского округа от 07.10.2019 № Ф08-7291/2019 по делу № А63-12623/2015 и др.

Материальная помощь сотруднику, образцы заявлений

При перечислении средств в связи с тяжелым материальным положением, на отпуск, похороны, пр., НДФЛ взимается в том случае, если сумма превышает 4000 рублей за налоговый период (п.28 ст.217 НК РФ). Также выплата облагается взносом на страхование от несчастных случаев.

Материальная поддержка работнику (или бывшему сотруднику) компании и членам его семьи положена в том случае, если работодателем были оговорены условия ее предоставления в трудовом, коллективном договоре или другими нормативно-правовыми документами. Как правило, на каждом предприятии установлены основания для предоставления льгот в конкретных случаях.

Отражение в 2-НДФЛ материальной помощи

Денежная подмога, как и любой другой доход, облагают налогом на доходы физических лиц в соответствии с действующим законодательством. Порядок расчета уменьшения налога зависит от суммы поддержки, а также основания ее выплаты. По закону в том случае, когда размер не превышает 4000 рублей в течение календарного года, сумму не облагают НДФЛ. Если же величина помощи превышает эту цифру, действуют общие правила расчета подоходного налога. Также см. «НДФЛ с материальной помощи».

Матпомощь представляет собой денежные средства, которые выплачивают работнику организации после принятия соответствующего решения начальством. Чаще всего, деньги выдают при возникновении сложной жизненной ситуации у работника или при наступлении важного события. К таким относится регистрация брака, рождение ребенка, смерть члена семьи.

Материальная помощь сотрудникам: и в горе, и в радости

НДФЛ и страховые взносы не начисляются на всю сумму единовременной материальной помощи, оказанной по данному основанию (п. 8 ст. 217 НК РФ, пп. «б» п. 3 ч. 1 ст. 9 Закона № 212-ФЗ, пп. 3 п. 1 ст. 20.2 Закона № 125-ФЗ). При этом к членам семьи относятся: супруги, родители, дети, усыновители и усыновленные, а также брат (сестра) работника, проживавшие совместно с ним (Письмо Минфина России от 14.11.2012 № 03-04-06/4-318).

НДФЛ не начисляется на всю сумму материальной помощи, оказанной сотруднику по данному основанию. При этом сотрудник должен предоставить необходимые документы, подтверждающие факт стихийного бедствия или другого чрезвычайного обстоятельства (справка МЧС или другого уполномоченного госоргана) (Письмо Минфина от 04.02.2013 № 03-04-06/0-34).

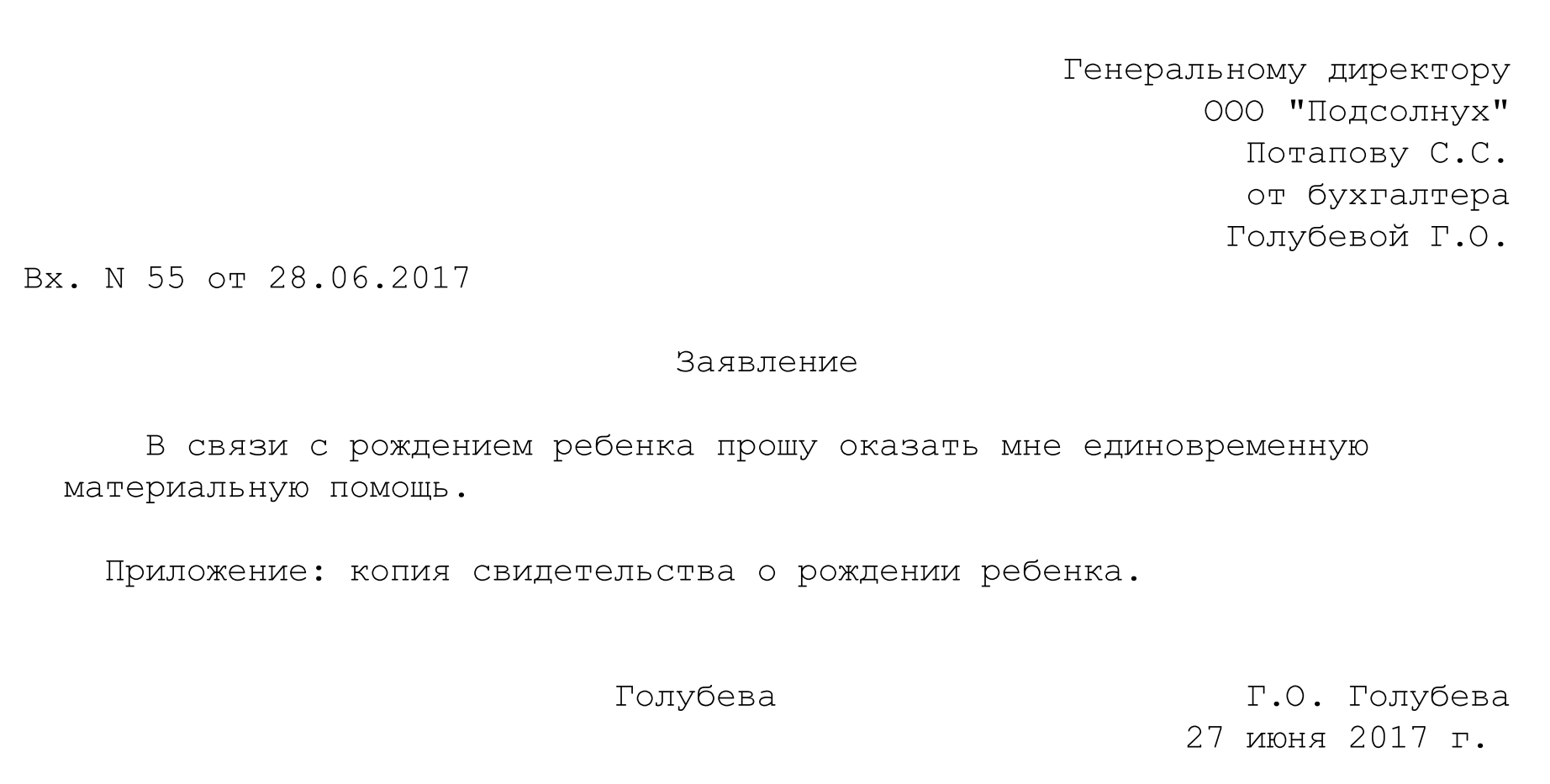

Как выплатить работнику материальную помощь в связи с рождением ребенка

Единовременная материальная помощь при рождении ребенка от работодателя (далее — матпомощь) выплачивается на основании личного заявления работника. К заявлению прилагается копия свидетельства о рождении. Напомним, что выплата любой помощи сотрудникам — это право, а не обязанность работодателя. Поэтому в каком размере произвести выплату — решает работодатель.

Получив от работника заявление, руководитель организации принимает решение о выплате, о чем издается соответствующий приказ. Приказ вместе с заявлением передается в соответствующую службу, которая и производит расчеты.

Заявление на материальную помощь при рождении ребенка

Материальная помощь при рождении ребенка — налогообложение

Матпомощь не облагается НДФЛ в пределах 50 000 руб. в отношении каждого родителя (п. 8 ст. 217 НК РФ , Письмо Минфина РФ от 12.07.2017 N 03-04-06/44336).

Этот вид дохода не облагается страховыми взносами также в пределах 50 000 руб. на каждого родителя (п.п. 3 п. 1 ст. 422 НК РФ , Письмо Минфина от 16.05.2017 N 03-15-06/29546).

Кроме того, для освобождения от налогов и взносов выплата в виде матпомощи должна быть единовременной. Если она по одному и тому же событию будет выплачена несколькими частями, то налоговые органы могут признать единовременной только первую из них. Соответственно, все последующие выплаты подпадают под налогообложение НДФЛ и страховыми взносами независимо от суммы первоначальной выплаты (Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

Материальная помощь в связи с рождением ребенка, выплачиваемая работнику, не включается в состав расходов для целей налогообложения прибыли (п. 23 ст. 270 НК РФ ).

В расходах по УСН матпомощь при рождении детей также не учитывается, поскольку такой вид расхода не поименован в закрытом перечне расходов, установленных п. 1 ст. 346.16 НК РФ .

Пример налогообложения

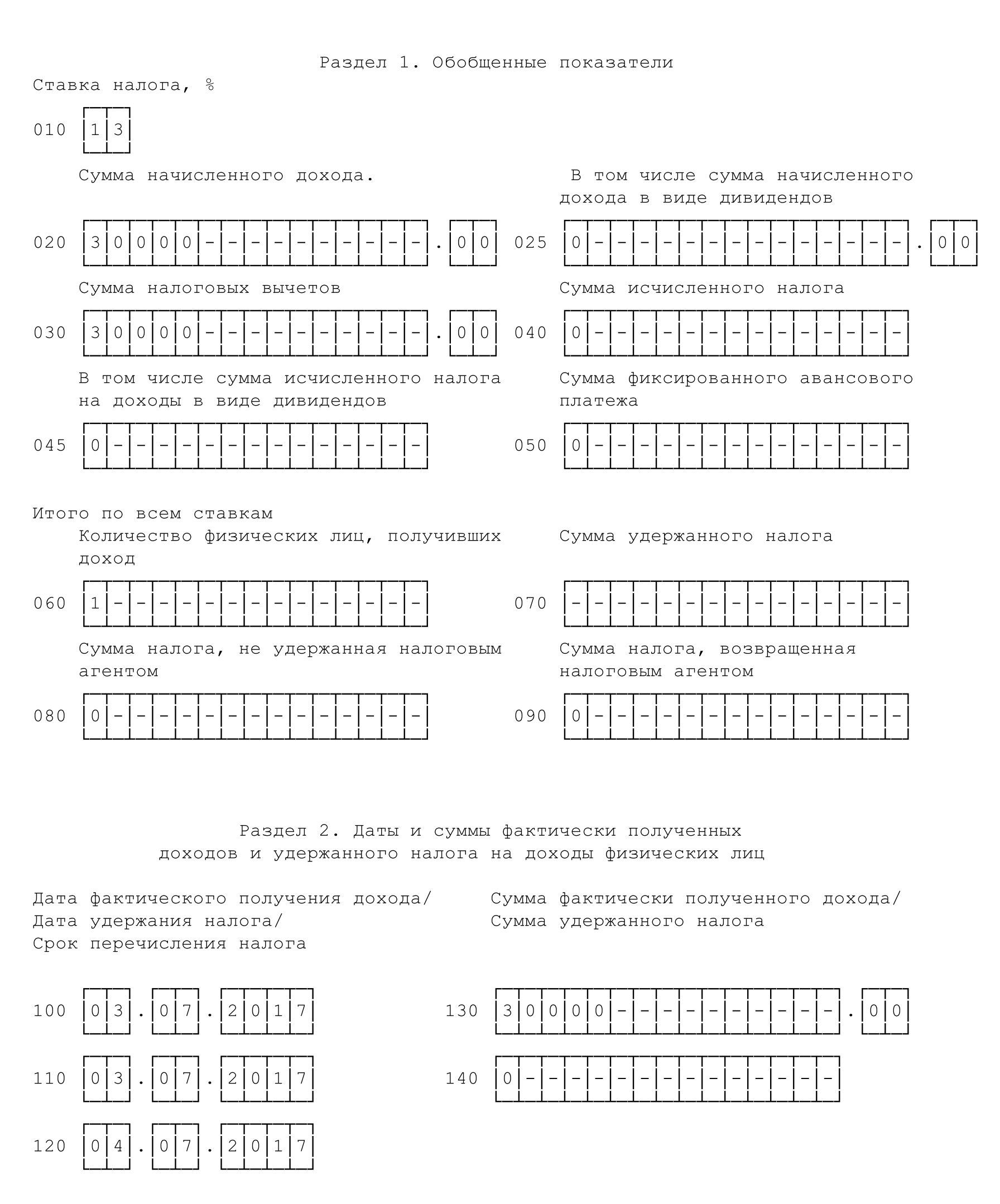

В том году, когда родился малыш, работнику выплачена единовременная материальная помощь при рождении ребенка в размере 30 000 руб. Выплата произведена из кассы 03.07.2017 года.

Так как сумма матпомощи не превышает 50 000 руб., то она полностью освобождается от НДФЛ и не включается в налоговую базу по страховым взносам.

В бухгалтерском учете это будет отражено следующими проводками (если организация не применяет ПБУ 18/02):

- Дт 99 Кт 73 — 30 000 руб. — сумма матпомощи работнику отнесена за счет прибыли организации;

- Дт 73 Кт 50 — 30 000 руб. — работнику выплачена матпомощь.

Отражение материальной помощи в отчетности по НДФЛ

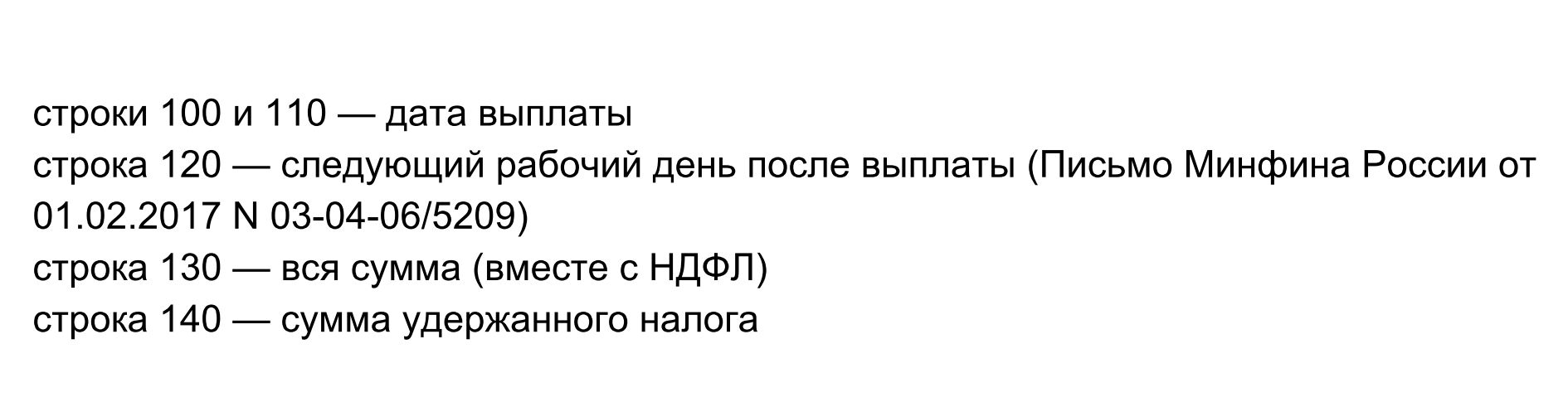

Матпомощь в связи с рождением ребенка (2017) отражается в расчете по форме 6-НДФЛ:

- даже если она произведена в сумме, не превышающей 50 000 руб. или меньше;

- даже если с нее не надо платить НДФЛ;

- только в том периоде, когда она фактически выплачена (п.п. 1 п. 2 ст. 223 НК РФ ).

Раздел 1 расчета 6-НДФЛ заполняется следующим образом:

Если матпомощь полностью не облагается НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

| Видео (кликните для воспроизведения). |

Если с матпомощи удержан НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Воспользуемся нашим примером для заполнения расчета по форме 6-НДФЛ за полугодие 2019 года.

В справке 2-НДФЛ доход в виде матпомощи, речь о которой идет в статье, отражается по коду 2762 «Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам). », а вычет в части необлагаемой суммы матпомощи — по коду 508 «Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам). ».

Материальная помощь работнику в связи с болезнью

Многие работодатели стремятся привлекать сотрудников не только непосредственно высокими окладами или тарифными ставками оплаты труда, но и дополнительными социальными гарантиями, к которым можно отнести материальную помощь работнику в связи с болезнью или для компенсации затрат на дорогостоящее лечение. Действующее законодательство предусматривает наличие такового права у работодателя, а также обеспечивает эффективные механизмы правового регулирования означенного вопроса и сопряженных с ним возможных проблем. И информация о том, как выплачивается материальная помощь по болезни и при лечении, в том числе близкого родственника и ребенка может быть практически полезна как сотрудникам, так и работодателям.

Что такое материальная помощь по болезни

Все граждане Российской Федерации имеют право на бесплатное медицинское обслуживание в рамках системы ОМС – обязательного медицинского страхования. Кроме этого, законодательство также обеспечивает и фактическую реализацию защиты прав сотрудников на период временной нетрудоспособности по болезни – каждый работник имеет право отправиться на лечение и не работать, получая при этом компенсацию за счет средств ФСС. Однако далеко не всегда означенных возможностей будет достаточно, чтобы обеспечить эффективное лечение. В данном случае работодатель может предоставить сотруднику материальную помощь по болезни, если таковая предполагается положениями локальных нормативных актов предприятия.

Правовое регулирование материальной помощи обеспечивается достаточно небольшим количеством нормативных документом – статьями 217, 270, 422 НК РФ. Непосредственно же в трудовом законодательстве она не упоминается, однако ТК РФ всё же позволяет работодателю по своему усмотрению назначать сотрудникам различные компенсирующие, стимулирующие и иные выплаты.

В соответствии с положениями Налогового кодекса, материальная помощь не является частью заработной платы и соответственно не учитывается при расчетах среднего заработка сотрудников, необходимых для определения сумм отпускных или компенсаций больничных.

Как выплачивается материальная помощь работнику в связи с болезнью

Основанием для выплаты материальной помощи работнику считается наличие упоминания о таковой в коллективном договоре, непосредственно в трудовом договоре с сотрудником, либо же в иных локальных нормативных актах на предприятии. Чаще всего работодатели принимают отдельное положение о материальной помощи, в том числе в связи с болезнью или при дорогостоящем лечении. При этом наличие существующего общего нормативного акта на предприятии является обязательным, если работодатель и сотрудники желают, чтобы материальная помощь по болезни в 2018 году не подлежала налогообложению.

Основанием для непосредственной выплаты материальной помощи в связи с болезнью является приказ работодателя, направляемый в бухгалтерию и регистрируемый на предприятии. При этом сам приказ может быть выдан как по инициативе работодателя в одностороннем порядке, так и в качестве ответных действий работодателя после получения заявления на выплату материальной помощи на лечение сотрудника. Традиционной считается практика выдачи таковой помощи работнику только при условии наличия у него подтверждающих документов, которыми может являться медицинская справка, история болезни, рецепты и назначения лечащего врача.

Следует отметить, что работодатели могут предусматривать выплаты матпомощи не только при возникновении проблем непосредственно у самого трудящегося. Также допускается материальная помощь работнику в связи с болезнью близкого родственника или же ребенка – если это предусмотрено нормативными актами предприятия. В таком случае работодателю будет логично потребовать также определенные подтверждающие документы от сотрудника.

Налогообложение материальной помощи на лечение в 2018 году

Согласно положениям Налогового кодекса, материальная помощь на лечение сотрудника, приобретение лекарств, прохождение реабилитационных процедур и оплату операций не облагается НДФЛ и выплачивается в полной мере. Однако наличествующая судебная практика предполагает, что в данных ситуациях стороны трудовых взаимоотношений обязаны соблюдать определенные нормативы. В частности, не облагается налогами и страховыми сборами таковая помощь при следующих условиях:

- Работник предоставил работодателю документарное подтверждение наличия у него болезни.

- Основанием для выдачи матпомощи по болезни являлся непосредственно рецепт или направление лечащего врача со штампом, подтверждающий необходимость прохождения лечения.

- Матпомощь выдавалась исключительно на лечение самого сотрудника, а не его родственников или третьих лиц.

В случае, если вышеуказанные условия не были соблюдены работодателем и трудящимся, то законодательство требует облагать материальную помощь налогом на доходы физических лиц. Однако не облагается таковыми налогами любая материальная помощь, выданная в размере не более 4 тыс. рублей в году. Поэтому в некоторых случаях допускается отсутствие налогообложения, пока выплаты сотруднику входят в эти рамки.

Материальная помощь на лечение сотрудника налогообложение 2019

Две выплаты, на которые налоговики требуют начислять взносы, судьи ВС РФ недавно освободили от взносов, подробности в статье «Судьи освободили от взносов оплату за дни ухода за детьми-инвалидами и материальную помощь». Чтобы не было подозрений, что вы матпомощью заменяете оплату труда. Желательно, чтобы всегда было заявление. Оно пишется в свободной форме, а руководитель компании проставляет на нем свою резолюцию. Образец заявления на оказание материальной помощи При необходимости к заявлению придется приложить копии документов. Например, если речь идет о матпомощи на рождение ребенка, на лечение, в качестве возмещения ущерба от пожара и т.д. Основанием для выдачи материальной помощи в 2018 году является приказ директора предприятия.

Материальная помощь работнику в связи с болезнью

И информация о том, как выплачивается материальная помощь по болезни и при лечении, в том числе близкого родственника и ребенка может быть практически полезна как сотрудникам, так и работодателям. Что такое материальная помощь по болезни Все граждане Российской Федерации имеют право на бесплатное медицинское обслуживание в рамках системы ОМС – обязательного медицинского страхования.

Материальная помощь на лечение сотрудника

- ФИО сотрудника, который просит о помощи и его должность.

- Место жительства заявителя.

- Краткое пояснение, для каких целей требуются средства.

- Указание точной причины (на какое лечение нужны деньги), также цены услуги.

- Список бумаг, которые прилагаются к заявлению (должно указываться число листов и экземпляров).

- Дата передачи заявки нанимателю.

Дополнительные документы для получения материальной помощи на лечение:

- Заключение из больницы и медсправка.

- Рецепт на лекарства.

- Выписка из анамнеза.

- Письменное назначение доктора.

- Квитанция (должна подтверждать выплату медуслуг и лекарств).

- Акты, подтверждающие получение тех или иных услуг.

Чтобы избежать ошибок при оформлении, важно иметь под рукой образец и составлять документ с учетом рекомендаций.

Материальная помощь, не облагаемая налогом в 2018 году

Материальная помощь сотруднику

В каких случаях материальная помощь не облагается НДФЛ? В налоговом законодательстве Российской Федерации есть чёткие пояснения, когда материальная помощь не облагается НДФЛ: Размер материальной помощи Комментарий Нормативный акт Не превышает 4 000 рублей, полученные по каждому из следующих оснований за налоговый период · суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту; · возмещение (оплата) работодателями своим работникам, их супругам, родителям, детям (в том числе усыновленным), подопечным (в возрасте до 18 лет), бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) лекарственных препаратов для медицинского применения, назначенных им лечащим врачом.

Как платить налоги с материальной помощи

Как следует из письма Минфина России от 27.08.2012 № 03-04-05/6-1006, выплата матпомощи в связи с рождением ребенка должна быть обязательно произведена единым платежом. То есть, главное принять решение, закрепить его и сумму помощи приказом о единовременной выплате на рождение ребенка в полном объеме. И если даже эта сумма будет перечислена матери или отцу частями, НДФЛ и взносы с нее браться не будут. Иное дело, если с течением времени директор фирмы даст распоряжение выплатить еще одну матпомощь работнику по случаю рождения (усыновления) ребенка.

Тогда с этой суммы уже будет браться налог, даже если в совокупности обе выплаты не превышают 50 000рублей. Это и подтвердили эксперты финансового ведомства в письме от 22.08.2013 N 03-04-06/34374.

Облагается ли материальная помощь ндфл в 2018 году?

- смерти работника или близкого члена его семьи;

- стихийного бедствия;

- приобретения санаторно-курортных путевок на территории РФ (компенсация в зависимости от вида поддержки, например, для сопровождения родителями детей с ограниченными возможностями к месту отдыха и оздоровления);

- чрезвычайной ситуации (террористический акт и другие).

Облагается сверх лимита Это касается поддержки, которая носит общий характер предоставления:

- рождение, усыновление, установление прав опекунства — в сумме не более 50 000 рублей на каждого ребенка при выплате в течение 1 года после рождения;

- сумма частичной компенсации санаторно-курортных путевок на территории РФ в сумме до 4000 рублей (с учетом вида помощи, например, для поддержки оздоровления детей из-за тяжелых экологических, климатических условий и т.

Приказа ФНС).Рассмотрим пример. В результате пожара работница потеряла супруга, продолжительное лечение не дало результатов, работница оформила отпуск в связи с жизненными обстоятельствами. По решению руководителя организации работнице определена денежная поддержка:

- в связи со стихийным бедствием — 100 000 рублей;

- в связи со смертью супруга — 80 000 рублей;

- компенсация стоимости лечения — 60 000 рублей;

- в соответствии с коллективным договором, при оформлении ежегодного отпуска работнику полагается поддержка в размере двух окладов (оклад по занимаемой должности — 20 000 рублей), таким образом, матпомощь к отпуску составила 40 000 рублей.

Ниже рассматривается налогообложение материальной помощи сотруднику в 2018 году, а также материальная помощь до 4000 (налогообложение 2018 г.).

Освобождение от налогообложения предоставляется при представлении документов, подтверждающих фактические расходы на приобретение этих лекарственных препаратов для медицинского применения. п.28 ст.217 НК РФ В части, превышающей 50 тысяч рублей на каждого ребёнка Работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка, выплачиваемой в течение первого года после рождения (усыновления, удочерения) п.8 ст.217 НК РФ Пример 1. В семье Смирновых родился сын. Работодатель планирует оказать материальную помощь обоим родителям по 50 000 рублей каждому.

Таким образом, материальная помощь в размере 50 000 рублей, выплаченная одному из родителей, будет освобождена от уплаты НДФЛ, а материальная помощь, выплаченная второму родителю, будет подлежать исчислению НДФЛ.

Материальная помощь на лечение сотрудника налогообложение 2017

В некоторых случаях, например, в связи с болезнью, размер матпомощи будет установлен по решению руководителя. Налогообложение материальной помощи Основной вопрос, которым задается бухгалтер, — материальная помощь облагается ли НДФЛ? Каждый вид имеет свои отличительные характеристики и особенности учета для определения базы НДФЛ, а также страховых взносов.

База НДФЛ и взносов зависит от основания, по которому предоставили матпомощь. Оно указывается в заявлении работника. Налогообложение матпомощи соблюдает те же основания.

Нужно ли оказывать материальную помощь на лечение сотрудника, его ребенка или родственника? Налогообложение

Законодатель наделяет работодателей правом предусматривать выплату своим сотрудникам дополнительных средств, связанных с определенными жизненными обстоятельствами.

Такие начисления не относятся к фонду оплаты труда и именуются материальной помощью.

Одним из наиболее часто используемых оснований, указываемых в заявлении на выплату указанного пособия, является ухудшение состояния здоровья работника, в том числе бывшего, и нужда в дорогостоящем лечении.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Размеры помощи, связанной с представленной причиной, определятся предприятием, а налогообложение и порядок произведения таких выплат – законодательными актами РФ.

Можно ли получить в связи с болезнью работника?

В организациях (на предприятиях) разрабатываются документы локального действия, которые могут предусматривать выплату работникам дополнительных денежных сумм в качестве материальной помощи компенсационного или социального характера.

Материальная помощь относится к стимулирующим надбавкам и ее перечисление осуществляется по решению дирекции фирмы, на основании заявления сотрудника.

Перечень оснований, в связи с наличием которых трудящиеся могут обратиться с ходатайством на выплату матпомощи должен иметь место в коллективном трудовом договоре, положении о социальных выплатах и надбавках или ином акте аналогичного действия.

Основными причинами, как правило, являются:

- понесенный работником значительный материальный ущерб по независящим от него причинам;

- рождение детей в семье сотрудника;

- затраты на погребение близких родственников сотрудника;

- в связи с значительными датами (например, юбилей) или присвоением трудовых наград;

- необходимость проведения дорогостоящего лечения в связи с болезнью и пр.

При этом помощь в связи с лечением может производиться от Профсоюзного комитета, членом которого является работник, или непосредственно из чистой прибыли работодателя.

Также важно, что материальная помощь может быть выдана как на само лечение, так и на реабилитацию и оздоровление или в качестве компенсации затрат, связанных с получением медицинских услуг.

Обратиться за указанным видом пособия может не только действующий сотрудник, но и лица, ранее пребывающие с организацией (предприятием) в трудовых отношениях, включая пенсионеров.

Как получить мат поддержку от работодателя?

Порядок получения представленной выплаты сотрудником должен прописываться в тех же локальных актах, в которых указано наличие у работников права за ее обращением.

Законодателем установлено, что материальная помощь выплачивается на основании заявления от работника.

Такой документ составляется сотрудником в произвольной форме с соблюдением требований к его содержанию (наименование предприятие, к руководству которого оно направляется, данные о самом заявителе, указание причины нуждаемости в дополнительных денежных средствах и ее детализация).

Составить заявление можно от руки или в печатном варианте с использованием электронной цифровой подписи. Обязательным является приложение работником документов, подтверждающих наличие основания, в связи с которыми он обращается за выплатой материальной помощи.

Если причиной нуждаемости в пособии является необходимость в лечении, к заявлению сотрудника следует приложить медицинские справки, а также чеки об оплате уже полученных врачебных услуг.

Подается документ в бухгалтерию предприятия (организации) и рассматривается руководством, которое принимает решение о произведении выплаты или в ее отказе.

Образец заявления

Скачать образец заявления сотрудника на оказание материальной помощи в связи с лечением и оздоровлением — скачать.

Налогообложение — облагается ли НДФЛ и взносами?

В связи с тем, что материальная помощь относится к доходной части работников, налоговым законодательством предусмотрено ее обложение страховыми взносами и НДФЛ.

Налоговый кодекс России предусматривает общую граничную сумму материальной помощи, выплачиваемую в одном годовом отчетном периоде, на которую страховые взносы начислены быть не могут.

Размер такого лимита составляет 4 тысячи российский рублей.

При этом важно, что причина, лежащая в основании обращения работника за пособием, значения не имеет.

Также законодатель предусмотрел ряд оснований, материальная помощь в связи с которыми не подлежит налогообложению:

- рождение ребенка в семье сотрудника, смерть близкого родственника или самого работника;

- стихийные бедствия, нанесшие значительный материальный ущерб;

- если заявитель стал жертвой акта терроризма.

Таким образом, на материальную помощь на лечение страховые взносы начисляются. Однако следует учитывать, что если сумма составляет 4 тысячи рублей, то отчислять налог из нее не нужно.

В случае, если размер пособия превышает 4 тысячи рублей, страховые взносы взымаются только из суммы превышения указанного денежного размера.

Важно! НДФЛ не начисляется на материальную помощь на лечение, если источником ее отчисления является чистая прибыль организации (предприятия), она имеет одноразовый характер, а основания, указанные сотрудником в заявлении на выплату, подтверждены официальными документами.

Если заболел ребенок или близкий родственник сотрудника

Работодатель имеет право предусмотреть выплату матпомощи на лечение, в котором нуждается сам работник, но и его ближайшие родственники (преимущественно, если они находятся на иждивении сотрудника), в том числе дети.

Для получения представленного пособия работнику необходимо составить заявление и приложить к нему документы, подтверждающие необходимость близких родственников в лечении и степень родства.

К указанным документам относятся:

-

Свидетельства о рождении, о браке, ксерокопии паспортов, выписки из реестров актовых записей, решения суда о наличии родства и пр.

Свидетельства о рождении, о браке, ксерокопии паспортов, выписки из реестров актовых записей, решения суда о наличии родства и пр.

- Медицинские справки, выписки из историй лечения, амбулаторных карт, результаты обследований, рецепты на лекарства от врача, чеки об оплате различных медицинских услуг и т.д.

Свидетельства о рождении, о браке, ксерокопии паспортов, выписки из реестров актовых записей, решения суда о наличии родства и пр.

Свидетельства о рождении, о браке, ксерокопии паспортов, выписки из реестров актовых записей, решения суда о наличии родства и пр.

Помимо лечения, материальная помощь от работодателя может быть выплачена на оздоровление ребенка сотрудника (например, на посещение санатория).

На оздоровление к отпуску

Локальными актами предприятия (организации) может быть предусмотрена финансовая помощь сотрудникам, уходящим в отпуск.

Характеризуется такой платеж как покрытие части (или полностью) путевки на санаторно-курортное лечение или оздоровление.

Размер такого вида материальной помощи определяется на усмотрение работодателя.

Коллективным трудовым договором или индивидуальным ТД может быть установлен систематический порядок произведения представленной выплаты – ежегодно перед основной частью отпуска работника (не менее двух недель подряд).

В соответствии с положениями локальных актов предприятий (организаций) работники имеют право ходатайствовать о выплате материальной помощи в связи с необходимостью в лечении, оздоровлении или реабилитации.

При этом в медицинских услугах может нуждаться как сам работник, так и его близкие родственники.

Размер пособия определяется работодателем. В зависимости от способа выплаты и ее размера, матпомощь может облагаться страховыми взносами и НДФЛ или полностью освобождаться от представленных начислений.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

| Видео (кликните для воспроизведения). |

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Источники

-

Адвокат в уголовном процессе; Юнити-Дана, Закон и право — М., 2010. — 376 c. -

Грудцына, Л. Ю. Адвокатское право / Л.Ю. Грудцына. — М.: Деловой двор, 2014. — 320 c. -

Малько, А. В. Теория государства и права в вопросах и ответах. Учебно-метадитеческое пособие / А.В. Малько. — М.: Издательский дом «Дело» РАНХиГС, 2015. — 352 c. - Лазарев, В.В. Теория государства и права 5-е изд., испр. и доп. учебник для академического бакалавриата / В.В. Лазарев, С.В. Липень. — М.: Юрайт, 2016. — 521 c.

- Бирюков, Б.М. Приватизация и деприватизация жилья: вопросы правового регулирования; М.: Ось-89, 2011. — 208 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")