Содержание

- 1 Формула фонда заработной платы

- 2 По какой формуле и как рассчитывается фонд оплаты труда

- 3 Когда и как выполняется расчет годового и среднемесячного Фонда оплаты труда работников предприятия – формулы и примеры

- 4 Фонд оплаты труда – формула расчета

- 5 Примеры расчета и формула фонда заработной платы

- 6 Формула заработной платы

Формула фонда заработной платы

Сущность фонда заработной платы

Формула фонда заработной платы позволяет провести анализ и оптимизацию следующих данных:

- Расхода на заработную плату персонала всех структурных подразделений (всех категорий работников),

- Сумма затрат, корректировка ставок, окладов, размеры расценок.

С помощью формулы фонда заработной платы вычисляют сумму фонда, посредством которогоначисляются все предусмотренные законодательством выплаты (пенсионные отчисления, взносы в различные страховые фонды и др.).

Фонд заработной платы – основной инструмент рационализации расходов предприятия и стимулирования его работников.

Формула фонда заработной платы

Рассчитывая годовой фонд заработной платы, необходимы следующие документы:

- Годовые расчётные ведомости, отражающие все суммы начисляемых работникам выплат.

- Годовой табель учёта рабочего времени, определяющий количество отработанных часов.

- Штатное расписание, в котором обозначены тарифные ставки, оклады, в том числе списочный состав персонала организации.

Формула фонда заработной платы рассчитывается следующим образом:

Фзп = Зср*Чср*12

Здесь Фзп — фонд заработной платы;

Зср — заработная плата среднемесячная;

Чср — среднесписочная численность работников.

Величину среднейзаработной платы можно определить суммой всех начислений и выплат,входящих в состав фонда оплаты труда, далее их необходимо разделить на 12.

Среднесписочнуючисленность персонала можно вычислить, определив сумму работников на каждый день месяца (далее необходимо разделить на количество календарных дней).

Формула фонда заработной платы за год включает вышеперечисленные действиядля периодаянварь-декабрь, затем полученное число делится на 12.

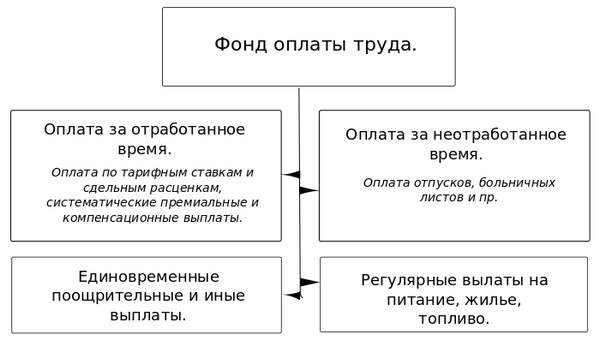

Состав фонда заработной платы

В фонд заработной платы обычно включают суммы, подлежащие выплате работникамв денежных или натуральных формах.

Состав фондазаработной платы отражается следующими показателями:

- Заработная плата начисленная;

- Стоимость продукции, выдаваемой работникам предприятия;

- Доплата за выход в праздничные, выходные дни;

- Надбавки за сверхурочную работу, в том числе работа в ночное время;

- Премии и вознаграждения (например, за непрерывныйстаж работы);

- Оплата за труд в опасных условиях;

- Оплата труда совместителей и лиц, не входящих в списочный состав и т.д.

В фонд заработной платы также включаются выплаты за неотработанное время, которые могут быть следующими:

- Время исполнения общественных обязанностей или сельхоз работ;

- Времяобучения работника (переподготовка, повышение квалификации);

- Все виды отпусков, исключая неиспользованный отпуск и др.

Период расчёта фонда заработной платы

Существует несколько периодов для расчета фонда заработной платы в соответствии с отчётной временной единицей:

- Годовой фонд, который применяют, определяя сумму фонда заработной платы. В данных расчетах формула фонда заработной платы должна включатьданные за последний календарный год.

- Месячный фонд, который рассчитывает величину фонда заработной платы на каждый месяц.

- Дневной фонд оплаты используется реже, но является необходимым при более тщательноманализе затрат на заработную плату.

- Часовой фонд, которые применяют в организациях, где используется почасовой методоплаты труда.

Примеры решения задач

| Задание | Предприятие отработало предыдущий период со следующими показателями: |

Численность работников среднесписочная – 85 человек,

25 специалистов с заработной платой – 23 000 рублей,

36 специалиста с заработной платой – 25 000 рублей,

24 работника с заработной платой – 16 000 рублей.

Рассчитать фонд оплаты труда за рассматриваемый период.

ФЗП = Зср*Чср*12

Определим среднемесячную зарплату работников предприятия:

Зср = (25*23000 + 36*25000 + 24*16000)/85 = 1859000/85=21870,59 рублей

ФЗП=21870,59*85*12=22 308 001,8 рублей

| Решение | Формула фонда заработной платы выглядит следующим образом: |

| Ответ | 22 308 001,8 рублей. |

| Задание | Рассчитать фонд заработной платы, если организация отработала со следующими данными: |

Заработная плата среднемесячная– 1 350 тыс. руб.,

Среднесписочная численность работников за год – 38 человек

По какой формуле и как рассчитывается фонд оплаты труда

Любой наемный труд, являясь основной деятельностью человека, обязательно должен оплачиваться. Иными словами, конечным результатом любого труда является получение за него вознаграждения. Трудоустраиваясь, работник рассчитывает на определенную оплату, оговариваемую заранее и отраженную в соответствующей документации.

В свою очередь, работодатель, формируя штат, должен заранее рассчитывать средства, предназначенные на оплату труда и брать во внимание этот показатель в течение всего функционирования организации. Расходы на наемный персонал составляют важнейшую статью трат предпринимателя.

Рассмотрим, чем отличается фонд оплаты труда (ФОТ) от фонда заработной платы (ФЗП), как формируется ФОТ, как правильно его планировать и с помощью какой формулы производить расчет.

ФОТ или ФЗП?

Оплата труда предусматривает не только регулярное получение работниками заработной платы. На предприятиях, заботящихся о своем персонале, сотрудники обычно получают не только суммы, предназначенные к выплате согласно окладу или тарифной сетке, но и дополнительные средства, предусмотренные внутренней политикой и/или отраслевыми особенностями организации.

Таким образом, фонд оплаты труда включает в себя все виды выплат, которые производит предприниматель в пользу сотрудников, то есть все расходы, предусмотренные на персонал организации в планируемом, текущем или прошедшем периоде независимо от причин начисления. Если сравнить эту совокупность с фондом заработной платы (ФЗП), то последняя будет входить в состав ФОТ.

Главное отличие ФЗП в том, что в этот фонд входят только те выплаты, которые непосредственно связаны с производимыми сотрудниками трудовыми операциями и их результатами.

ОБРАТИТЕ ВНИМАНИЕ! Эти фонды будут совпадать, если в организации сотрудники не получают никаких выплат, помимо зарплаты. Но на практике такое встречается достаточно редко.

ФЗП и ФОТ рассчитываются по идентичным алгоритмам.

Зачем нужен показатель ФОТ

Значение ФОТ как экономической категории, помимо непосредственного учета необходимых расходов, помогает в решении многих управленческих задач, таких как:

- анализ затрат на персонал разных структурных подразделений;

- регулировка общих расходов фирмы;

- определенная роль в повышении рентабельности и снижении расходной статьи;

- корректировка себестоимости продукции и, как следствие, ценовой политики компании;

- исчисление обязательных социальных выплат – страховых взносов, пенсионных вкладов и др.;

- составление бюджета расходов.

Состав фонда оплаты труда

Фонд оплаты труда представляет собой совокупность фонда заработной платы и всех других видов затрат на персонал. Включает в себя следующие категории:

- премиальные;

- «тринадцатую» зарплату;

- больничный;

- отпускные всех видов;

- командировочные;

- бонусы за стаж;

- суммы за время, которое фактически не было отработано, но по закону подлежит оплате (например, простой);

- доплаты за совместительство, за неурочное или сверхурочное время работы, за опасные или вредные условия труда и т.д.;

- возмещение ущерба работника;

- траты на обеспечение работника льготной или бесплатной форменной одеждой;

- льготное рабочее время для трудоустроенных несовершеннолетних;

- затраты на медосмотры;

- социальные выплаты;

- компенсационные средства (например, за питание, проезд к месту работы и др.)

В фонд оплаты труда не включаются:

- годовые премии;

- целевые платежи в пользу работников;

- премии, выплаченные из спецфондов;

- отдельные пенсионные надбавки;

- возмещение путевок, проезда и т.д.;

- подарки от фирмы;

- дивиденды;

- все виды материальной помощи.

Сроки формирования фонда оплаты труда

В зависимости от потребности организации, фонд заработной платы можно рассчитать на любой интересующий период, даже на одни сутки. На практике чаще используют другие единицы отчета:

- ФОТ на год рассчитывают за последний календарный годичный период, используют этот показатель для определения всей суммы фонда оплаты труда;

- ФОТ на месяц чаще применяют для различных видов отчетов;

- ФОТ на день используют как теоретический показатель для анализа расходов фирмы;

- ФОТ на час понадобится тем предприятиям, где сотрудники трудятся на почасовой системе оплаты.

Расчет годового ФОТ

Для того чтобы рассчитать годовой показатель фонда оплаты труда, нужно иметь для вычислений следующие данные:

- суммы выплаченных сотрудникам зарплат согласно ведомостям;

- количество отработанных часов (вычисляется по табелям учета рабочего времени);

- показатели дополнительных затрат, закрепленные в локальных нормативных актах фирмы;

- количество сотрудников по списку и их оклады (фиксируются в штатном расписании);

- формы оплаты, принятые на фирме (оклад, сдельная, почасовая).

Универсальная схема

Универсальная схема расчета предусматривает сложение всех сумм, предназначенных для персонала. Для того чтобы подсчитать ее максимально просто, хоть и несколько приблизительно, используют такую формулу:

- ФОТгод – годовой показатель фонда оплаты труда;

- ЗПс-м – среднемесячная заработная плата (все суммы выплат за год, поделенные на 12);

- Чср-сп. – среднесписочная численность сотрудников (суммированное количество работников за каждый день месяца, разделенное на количество дней в месяце, повторенное 12 раз по числу месяцев в году).

НАПРИМЕР. В штате ООО «Традиция» с января по март 2016 года числилось 12 человек, в апреле взяли еще 2 работников, штат не менялся до октября, когда был уволен 1 человек, а в декабре взято на работу еще трое. Предварительно вычисленная по ведомостям среднемесячная зарплата персонала, включая премии, доплаты и бонусы, составила 456 тыс. руб. Сначала определим среднесписочную численность работников: (12 х 3 месяца) + (12+2(апрель)) + (14 х 6 (до октября)) + (14-1(октябрь)) + 13 (ноябрь) + (13 + 3(декабрь)) / 12 = 13.

Рассчитаем ФОТ для ООО «Традиция» за 2016 год: 456 000 х 13 х 12 = 71 136 000 руб.

При почасовой оплате

Расчет ФОТ для почасовой оплаты труда производится по следующей схеме:

- ФОТчас – фонд оплаты труда для почасовиков;

- ∑ст. – сумма ставок почасовых рабочих;

- РЧ – количество рабочих часов.

При сдельной оплате

Расчет ФОТ для сдельной оплаты труда производится так:

- ФОТсд. – фонд оплаты труда для рабочих со сдельной зарплатой;

- Vпл. – объем продукции по плану;

- Цед. – цена за единицу продукции;

- К – различные компенсации;

- Н – надбавки;

- Пр. – премии;

- Всоц.– социальные выплаты.

К СВЕДЕНИЮ! Если требуется вычислить не годовой, а месячный ФОТ или использовать другую отчетную единицу, нужно брать для формул соответствующие показатели, то есть не умножать среднемесячную зарплату на 12, а среднесписочную численность определять за 1 отчетный месяц.

Не стоит экономить на ФОТ

Любой предприниматель стремится сократить свои расходы, в том числе и за счет фондов зарплаты и оплаты труда. Конечно, можно урезать зарплаты, отменить компенсационные выплаты, убрать премиальные и т.д.

Однако не следует увлекаться таким снижением. Работник вправе рассчитывать на справедливое трудовое вознаграждение. Финансовая мотивация является одним из самых сильных факторов, влияющих на текучесть кадров, их квалификацию, а также эффективность выполнения трудовых обязанностей. Скудный фонд оплаты труда может провоцировать работников на правонарушения с целью как-то восполнить недополучаемые средства незаконным образом.

Если выразиться проще, в преобладающем большинстве сотрудники работают именно так, как им платит работодатель.

Когда и как выполняется расчет годового и среднемесячного Фонда оплаты труда работников предприятия – формулы и примеры

Фондом оплаты труда (ФОТ) называется совокупность всех выплат сотрудникам предприятия (за некоторыми исключениями), перечисленных за определённый временной промежуток.

Эта величина может изменяться, но наличие ее необходимо, ведь расходы на содержание персонала – один из важнейших аспектов успешной деятельности любой организации.

Увеличение или занижение фонда оплаты труда могут привести к серьезным последствиям или даже срывам производства.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

В отличие, например, от фонда заработной платы (ФЗП), ФОТ включает в себя не только денежные средства, выплаченные сотрудникам по итогам уже проделанной работы, но и совокупность всех остальных компенсаций и выплат, предусмотренных не только требованиями Трудового кодекса России (например, социальные выплаты), но и внутренней политикой, которой может придерживаться предприятие.

Общий размер фонда оплаты труда равен сумме выплат, совершенных не только в денежной, но и в натуральной форме.

Кроме того, в этот показатель входят:

В то же время, существуют и некоторые виды поощрений, не включенные в фонд оплаты и не учитываемые при расчете этого показателя.

- Единовременные (как правило, ежегодные) премии.

- Подарки от работодателя.

- Дивиденды любого характера.

- Материальная помощь (если предусмотрена).

- Пенсионные надбавки (дополнительные, если есть).

- Возврат стоимости путевок и проезда к месту отдыха.

- Целевые выплаты сотрудникам.

Таким образом, фонд оплаты труда представляет собой собирательную величину, включающую в себя все регулярные выплаты (в том числе и предусмотренные фондом заработной платы).

Для чего нужно рассчитывать ФОТ работников предприятия?

Понятие фонда оплаты не закреплено в Трудовом кодексе, однако, любая организация ведет периодические расчеты этого показателя.

Ведь расходы на выплату денежного содержания работников – одна из важнейших статей любого предприятия.

Кроме того, учет ФОТ помогает попутно успешно решать следующие задачи:

- Проанализировать расходы на выплату заработной платы работникам различных структурных подразделений (такая статистика помогает последовательно оптимизировать производство – например, сокращать малоэффективные должности или, напротив, вводить новые).

- Рассчитать величину страховых взносов, перечисляемых в социальные фонды.

- Определить себестоимость продукции, которая станет прямым отражением ценовой политики организации.

- Сформировать бюджет на следующий период.

- Увеличить рентабельность.

Периодичность расчетов ФОТ различна.

В зависимости от характера предприятия и для удобства величина фонда оплаты труда может рассчитываться:

- За год. Годовой показатель используется для определения общего размера ФОТ, сравнения его с прошлыми годами и учета влияния на него внешних факторов (инфляция, увеличения прожиточного минимума, МРОТ).

- За месяц. Среднемесячная величина используется для сравнения с другими месяцами календарного года, а так же при составлении различных видов отчетности.

- За день. Встречается довольно редко. Находит применение, чаще всего, при всестороннем глубоком анализе расходов предприятия.

- За час. Широко используется организациями, практикующими почасовую оплату труда своим сотрудникам.

Фонд оплаты труда работников предприятия представляет собой универсальную величину, которая рассчитывается как в интересах работодателя, так и для блага работников.

Как найти величину годового ФОТ персонала — формулы

При годовом расчете ФОТ чаще всего берутся данные за предыдущий календарный год (это период с января по декабрь).

Чтобы рассчитать размер годовой фонда оплаты, нужно располагать следующими годовыми данными:

- Расчетные ведомости – фиксируют характер и величину всех выплат, полученных каждым работником.

- Табели учета рабочего времени – отражают продолжительность отработанного периода, заполняются уполномоченными должностными лицами.

- Штатно-должностной расчет фирмы. В этом документе определена списочная численность работников и размер начисляемых зарплат (оклады, тарифы и другие показатели). Дополнительно может прилагаться документ, определяющий формы оплаты труда.

- Дополнительные (периодические) выплаты, предусмотренные в рамках внутренней политики предприятия и утвержденные в локальных правовых актах.

Располагая всеми необходимыми данными, можно рассчитать годовую величину фонда оплаты труда двумя способами:

ФОТ за год равен произведению среднемесячной зарплаты (СМЗ), среднесписочной численности работников (СЧР), умноженным на 12 (количество месяцев в году).

Среднемесячная заработная (СМЗ) плата получится, если сумму всех выплат, входящих в ФОТ разделить на 12 (при расчете берутся данные фонда оплаты за предыдущий год).

Среднесписочная численность (СЧР) равна количеству работников на каждый день месяца, деленных на количество календарных дней в месяце. Среднегодовой показатель получается при сложении расчетов за каждый месяц года и последующее деление на 12.

В окончательном виде формула приобретает следующий вид:

ФОТ = СМЗ * СЧР * 12, где

- СМЗ — среднемесячная зарплата;

- СЧР — среднесписочная численность.

Если существует необходимость дополнительного расчета надбавок (НК) и районных коэффициентов (РК-устанавливаются за работу в местностях с неблагоприятным климатов – как правило, Крайний Север и приравненные районы), то формула принимает следующий вид:

ФОТ = (ЗПГ + НК) * РК, где

- ЗПГ – заработная плата за год – тариф/оклад;

- НК – надбавки;

- РК – районный коэффициент.

Величина среднемесячной заработной платы в ООО «Магеллан» составляет 32000 р.

СЧР (годовая) равна 18 человекам.

Как рассчитать годовой ФОТ первым способом?

ФОТ=32000*18*12= 6912000 р.

Годовая сумма зарплат в ООО «Севрыба» составила 18000000 р., общая величина надбавок 4300000 р.

При установленном районном коэффициенте 1,6.

Как определить среднемесячный уровень?

При определении величины ФОТ за отдельный месяц можно использовать формулы годового расчета, только такие показатели как СМЗ, СЧР и НК берутся не общегодовые, а месячные.

Если же данные нужно получить не за конкретный месяц, а в среднемесячном значении, то достаточно разделить годовой размер ФОТ на 12.

Полезное видео

Как произвести расчет фонда оплаты труда, подробно рассказано в данном видео:

Таким образом, расчет ФОТ за различные периоды всегда актуально и помогает не только составить общий бюджет фирмы и произвести необходимую оптимизацию, но и определить сколько будет получать каждый работник, ведь любой труд требует соответствующего вознаграждения.

Поэтому, при занижении ФОТ и ущемлении прав работников, последние имеют полное право восстановить справедливость путем обращения в трудовые инспекции, прокуратуру, суды.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Фонд оплаты труда – формула расчета

Вопрос определения фонда оплаты труда, формула расчета приведена ниже, занимает первостепенное место у работодателей среди расходных показателей финансово-экономической деятельности. Строгой формулировки такого понятия в законодательстве не существует, а при подсчете, планировании и последующем анализе ФОТ необходимо учитывать специфику работы организации и отдельных категорий сотрудников. Также от величины фонда зависит сумма налоговых начислений в бюджет и внебюджетные фонды.

Из чего складывается ФОТ

Совокупная величина средств, направленных на расчеты с персоналом за выполнение должностных обязанностей, составляет расходы на оплату труда (ФОТ). Форма выплаты заработка, денежная или натуральная, при этом значения не имеет. Расчетным период признается год, месяц, квартал, день либо час.

Основные составляющие структуры ФОТ:

- Зарплата в денежном выражении.

- Зарплата в натуральном эквиваленте в виде стоимости продукции.

- Доплаты и положенные надбавки за отработку в выходные, праздничные дни, сверхурочное/ночное время, оплачиваемые отгулы.

- Премии, поощрения за выслугу лет, непрерывную занятость у одного работодателя.

- Компенсации в процессе увольнения, за неиспользованный отпуск, за вредность, опасные/тяжелые трудовые условия.

- Отпускные, в том числе дополнительные, социальные, учебные; командировочные, больничные.

- Консультационные гонорары, выплаты за выполнение разовых услуг.

- Возмещение стоимости ГМС работникам транспортных предприятий.

- Различные стимулирующие выплаты, к примеру, подарки и поощрения, бонусы или же акции.

- Особые виды пенсионных начислений.

- Социальные пособия, включая декретные.

- Оплата простоев, возникших не по вине персонала.

- Компенсация стоимости питания, услуг ЖКХ, проживания.

Что не включается в ФОТ:

- Разовые ежегодные премии по итогам деятельности.

- Премии, источником которых являются специальные фонды предприятия.

- Дивиденды.

- Материальная и социальная помощь.

- Стоимость путевок, льгот.

- Компенсации за проезд, кроме вахтового способа работы.

- Безвозмездные ссуды персоналу.

Отличие от ФЗП

Формулировки ФОТ и ФЗП очень схожи, но имеют важное различие. Величина фонда оплаты труда состоит из суммы зарплаты, начисленной работникам за конкретный период, и социальных выплат. Составляющие фонда заработной платы – это сумма заработка за минусом социальных, авансовых и прочих выплат за этот же промежуток времени. К примеру, в компании было начислено за октябрь 450 000 рублей; а выплаты за месяц составили: 220 000 рублей – зарплата за 2 половину сентября и 150 000 рублей – аванс за октябрь. В итоге, ФОТ за октябрь = 450 000 рублей, а ФЗП за октябрь = 370 000 рублей.

Совпадение результатов ФОТ и ФЗП возможно в компаниях, где не применяется поощрительный подход по расчетам с персоналом и выплачивается только «голая» заработная плата. При планировании расходов и прибыльности организации используется значение ФОТ.

Как рассчитать ФОТ, он же фонд оплаты труда

| Видео (кликните для воспроизведения). |

Алгоритм расчета фонда оплаты труда зависит от особенностей работы хозяйствующего субъекта. Могут использоваться способы окладных выплат, сдельных расценок или тарификация заработка. Итоговый размер складывается из количества работников организации (штатных и совместителей), средних расценок за труд, предполагаемых социальных издержек и расчетного периода.

Понадобятся расчетные ведомости по зарплате, табеля по учету времени работы, штатное расписание. Существует 2 основных способа расчета.

В первом используется формула:

ФОТ = Среднемесячный заработок х Среднесписочная численность персонала х Расчетный период (для года 12 месяцев)

Пример. Предположим, на предприятии «Югнефтемаш» общая зарплата в месяц = 485 тыс. руб., среднесписочная численность = 15 сотрудников, тогда ФОТ годовой = 485 х 15 х 12 = 87 300 тыс. руб.

Во втором способе применяется другая формула:

ФОТ = (Годовая зарплата + годовые надбавки) х РК – это установленный для определенных категорий предприятий районный коэффициент

Пример. Допустим, фирма «Стимул» расположена в особой климатической территории – Магаданской области. Общая годовая зарплата = 15 млн. руб., надбавки за год = 3,5 млн. руб., РК для территориальной зоны – 1,7. Тогда ФОТ за год = (15 + 3,5) х 1,7 = 31,45 млн. руб.

Обратите внимание! При определении месячного/квартального ФОТ следует в вышеприведенных формулах изменить значение расчетного периода, а среднесписочную численность, зарплату и надбавки брать за нужный промежуток времени.

Как рассчитать фонд заработной платы

Расчет ФЗП зависит от принятой внутрифирменной методики, локальных актов по оплате труда. Структура ФЗП состоит обычно из следующих видов вознаграждений:

- Зарплата.

- Оплата за простои, отпуска и прочее неотработанное время.

- Различные поощрения, к примеру, премии, бонусы за стаж.

- Компенсации затрат персонала на услуги ЖКХ, питание, проживание и пр.

Подсчет проводится по тем же принципам и формулам, что используются при расчете ФОТ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Примеры расчета и формула фонда заработной платы

Спланированные расходы для вознаграждения труда сотрудников за отработанный период составляют фонд заработанной платы. Он включает в себя:

- оплату за положенное отработанное время (зарплата, надбавки и доплаты);

- оплату за неотработанное время (отпуск, обучение, больничные дни);

- выплаты стимулирующего и поощрительного характера (премии, годовые выплаты за выслугу лет, компенсация за неиспользованный отпуск);

- затраты на организацию процесса труда (оплата питания, жилья, коммунальных услуг);

Для того чтобы спланировать фонд заработной платы необходимо вычислить дневной, часовой, годовой фонды заработной платы. Они содержат в себе различный характер выплат, составляющие зарплату.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно !

Годовой фонд заработной платы

Для исчисления фонда заработной платы за различное время берется информация за год, квартал и месяц. Годовой фонд будет определяться общей суммой месячных фондов. Иными словами: дополнительная и основная заработная плата всех служащих организации составляет годовой фонд заработной платы.

Для того чтобы его узнать нужно привести зарплату всех работников предприятия к общему значению. Поскольку, оплата труда у всех различная, то следует взять общую величину, которая будет наиболее близкой к среднему значению.

Рассчитывается по формуле:

Где ОТГ – объем оплаты труда рабочих за прошедший год.

СЧР – средняя численность рабочих.

Вместо среднесписочной численности может применяться другой показатель. Тогда формула будет иметь такой вид:

Где ОТП — объем потраченных средств на оплату труда рабочих за конкретный период.

КЧЧ — количество человеко-часов за тот же период, что и ОТП.

Последняя формула применяется, когда важно рассчитать среднюю заработную плату за отдельно взятый промежуток времени.

Дневной фонд заработной платы

Оплата реально отработанного или положенного времени исчисляемое в человеко-днях это дневной фонд заработной платы. Он состоит из:

- Фонда заработной платы, начисленного за час (часовой фонд).

- Доплаты. Это относится к тем доплатам, которые носят не одинарный характер. Доплаты, которые выплачиваются один раз, относят к часовому фонду.

- Оплаты льготных часов несовершеннолетним работникам.

- Оплаты перерывов кормящих матерей.

- Оплаты простоя производства, не связанные с работниками.

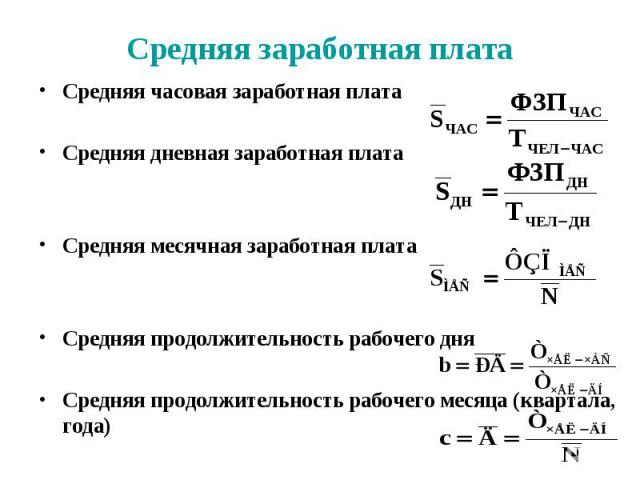

Средняя дневная заработная плата рассчитывается по формуле:

Где Фдн — фонд дневной заработной платы.

ЧД – человеко-дни пол

Формула фонда заработной платы на предстоящий год

Для того чтобы в организации сохранялись слаженные механизмы работы и мотивации сотрудников необходимо правильно планировать фонд заработной платы. Для расчета понадобятся следующие материалы:

- штатное расписание

- расчетные ведомости

- учетные табели рабочего времени

На основании этих документов можно получить данные за год.

Фонд заработной платы на предстоящий год (ФЗП) рассчитывается по формуле:

Где СЗП – средняя зарплата работников.

КР — количество работников.

На примере можно объяснить так: сначала рассчитывается доход одной группы сотрудников (руководители), затем по такой же формуле другой группы (специалисты и служащие). Затем когда все это будет рассчитано следует умножить на количество человек в каждой группе и сложить в одно число. Не стоит забывать, чтобы получить годовой результат всё это нужно умножить на 12.

Прямой фонд заработной платы

Чтобы правильно рассчитать фонд заработной платы на ближайший год необходимо вычислить сначала размер прямого фонда.

Рассчитывается он сложением суммы зарплат рабочих сдельщиков и временщиков.

Для рабочих сдельщиков на основном положении, при планировании прямого фонда нужно учитывать производственную программу и затраты оплаты на единицу готового изделия.

В большинстве организациях практикуют метод определения прямого фонда для основных рабочих – сдельщиков с помощью трудоемкости продукции. При этом следует знать, что процент трудоемкости снижается в процессе работы.

Всё это можно рассчитать по формуле:

Где КН1 и КН2 – количество нормированных часов одной группы рабочих.

ТС1 и ТС2-тарифные сетки соответствующие группам рабочих КН1 и КН2.

По этой же формуле рассчитывается и прямой фонд заработной платы вспомогательных рабочих – сдельщиков, но стоит взять во внимание объем дополнительных (вспомогательных) работ.

Для определения прямого фонда рабочих повременщиков нужны данные о численности, тарифной ставке и количества рабочих дней в учетном периоде.

Фонд сдельной оплаты труда

Фонд заработной платы сдельщиков входит в часовой фонд. Форма оплаты труда рабочих сдельщиков зависит от количества выработанной продукции или качества предоставления услуг.

Узнать размер зарплаты рабочего-сдельщика можно по формуле:

Где КР — количество выполненной работы или единиц продукции.

СР — сдельная расценка труда.

Сдельная форму оплата труда возможна, если:

- имеется способ измерить показатели выполненных работ;

- есть возможность технически нормировать труд;

- документально разрешено превышать норму выработки, продукции в том отделе, где существует сдельная форма оплаты;

Ситуации, когда применение сдельной формы оплаты невыгодно предприятию:

- сказывается отрицательно на качестве продукции;

- мешает нормальному функционированию технологических процессов;

- приводит к перерасходу ресурсов;

- нарушает санитарные правила и технику безопасности на предприятии;

Виды и расценки сдельной оплаты труда

- Прямая сдельная. Изначально обговаривается сумма за каждый вид услуг или единицы продукции. Пример: Ставка рабочего 40 рублей. Норма расходования времени 3 часа. Значит, расценка равна 120 рублей (40*3). Рабочий сделал 100 деталей. Итогом его зарплата: 120*100= 1200 р.

- Сдельно-премиальная. Зарплата работника состоит выплаты по установленным расценкам и премии за хороши показатели и выполнение всех условий. Пример: Установленные расценки за единицу изделия -40. По документам предприятия премия за хорошую работу выплачивается в 5% вознаграждении от заработка. Допустим, рабочий изготовил 100 единиц изделия. Итогом его зарплата: 40*100+(4000*5%)=4200 рублей.

- Сдельно-прогрессивная. Работа сверх установленной нормы оплачивается по повышенным расценкам. Пример: оплата работника при норме 100 изделий – 50 рублей. Сверх нормы на 5% больше. Рабочий изготовил 150 единиц изделия. Итогом его зарплата: 100*50 +(50*115%*50) =7 875 рублей.

- Косвенно – сдельная. Оплата рабочих зависит от общей выработки всех рабочих (бригады). Пример: оплата труда работнику состоит в 20% от зарплаты бригады. Если бригада заработала 25 000 рублей, то итогом его зарплата: 25 000* 20%=5 000 рублей.

- Аккордная. Рабочий получает оплату за всю работу целиком.

Фонд повременной оплаты труда

Фонд заработной платы временщиков формируется с учетом количества отработанных часов, окладной ставки и квалификации работника.

Зарплата сотрудникам такой формы труда рассчитывается исходя из данных табеля учета рабочего времени. В этом документе специально уполномоченный сотрудник отмечает количество отработанных часов служащими, количество прогулов, выходы в ночные часы и праздничные дни. Документ имеет форму, утвержденную законодательством, и обязан быть правильно заполнен.

Повременная форма оплаты труда имеет два вида:

- Простая повременная. Установленные расценки труда умножаются на отработанное время. Пример: Оклад работника 5000. В феврале вместо 25 положенных рабочих дней, он отработал 20. Итогом его зарплата (5000/25)*20=4000 рублей.

- Повременная – премиальная. Помимо основного оклада устанавливается процентная надбавка к зарплате. Пример: Оклад работника 5000. В договоре указана ежемесячная премия к зарплате в размере 30% от оклада. Итогом его зарплата 5000+(5000*30)=6500 рублей.

Общие выводы

- Следует знать, если происходит перерасход фонда заработной платы, то необходимо обратить внимание на маркетинговое управление компании, чтобы выявить недостатки.

- По динамике годового, дневного и часового фонда можно судить насколько эффективны механизмы работы технологических процессов и рационально ли расходуется рабочее время в организации.

- Если часовой фонд по темпам роста превышает дневной, то можно сделать выводы, что рабочие часы используются эффективно. Рост заработной платы возрастает в связи с тем, что увеличивается выпускаемая продукция.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

Формула заработной платы

Сущность заработной платы

Не менее важным фактором является правильностьначисления заработной платы при условии справедливости ее размера и сопоставимость с оплатой труда других работников.

Для любого предприятия расходы по заработной плате составляют важнейшую статью расходов, которые должны покрываться ежемесячно, без задержек. Кроме того, из фонда оплаты труда, который составляет в сумме заработную плату работников, работодатель должен осуществлять обязательные отчисления.

Важное место показателя заработной платы во взаимоотношениях работника и работодателя (в том числе и государства) требует внимательного подхода к установке систем оплаты труда.

Порядок и формулы расчета заработной платы

На каждом предприятии используются формулы для начисления заработной платы работникам. Существует множество их разновидностей:

- Формула заработной платы по окладу,

- Формула заработной платы среднедневная, месячная, годовая и др.

Формула заработной платы по окладу выглядит следующим образом:

ЗП = О/Дк * Дф + П – Н — У

Здесь ЗП – заработная плата по окладу,

О – оклад работника,

Дк – количество календарных дней по производственному календарю,

Дф – количество фактически отработанных дней,

П – премии и надбавки, стимулирующие и мотивирующие выплаты (могут устанавливаться в определенной сумме или зависеть от определенных факторов),

Н – налог на доход физического лица, который составляет 13%,

У – различные удержания (алименты, штрафы)

Некоторые категории работников обладают правом налогового вычета, поэтому налог с их заработной платы удерживается либо частично, либо вовсе не удерживается.

Формула заработной платы сдельного работника выглядит иным образом:

ЗП = С1*n1 + C2*n2 + П + ДВ –Н –У

Здесь добавлены следующие показатели, кроме суммы оклада:

С1, С2, и т. д. — сдельная расценка за произведенные работниками изделия (операции, работу),

n1, n2 и т.д. — число единиц произведенных рабочим,

ДВ – дополнительное вознаграждение (например, при перевыполнении плана).

Расчет и выплата заработной платы

Основной нормативный акт, который регулирует выплату заработной платы, — Трудовой Кодекс Российской Федерации, предусматривающий основные моменты взаимодействия работника и работодателя при начислении и выплате заработной платы.

Так, Трудовым Кодексом регулируются следующие сферы:

- Система оплаты труда,

- Составляющие элементы заработной платы,

- Определение и назначение минимальной оплаты труда (ее размера),

- Порядок удержаний из заработной платы и его ограничения.

Помимо Трудового Кодекса, работодатели и работники должны придерживаться положений локальных нормативных правовых актов в области начисления и выплаты заработной платы. Такими нормативными актами могут быть:

- Коллективный договор,

- Положение об оплате труда,

- Положение о премировании и др.

Размер заработной платы указывается в штатном расписании предприятия и согласовывается с каждым сотрудников в трудовом договоре. В трудовом договоре прописывается конкретный размер заработной платы, будет ли работник работать по окладу или по тарифной ставке.

Составляющие формулы заработной платы

Каждое предприятие рассчитывает заработную плату индивидуально в соответствии со спецификой деятельности, но оплата труда работника может состоять из нескольких частей:

- Вознаграждение за проделанную работу (например, сумма оклада),

- Выплаты компенсационного характера (компенсация, доплата и др.),

- Выплаты стимулирующего характера (премия, вознаграждения и др.).

Доплаты работнику могут назначаться по следующим условиям:

- За отработанное время или стаж работы,

- Уровень напряженности труда,

- Нормированность рабочего дня,

- За определенные знания (например, владение иностранным языком) и др.

Примеры решения задач

| Задание | Рассчитать заработную плату работника, если оклад составляет 35 000 рублей, при этом вычет на ребенка – 1000 рублей, дополнительная премия по итогам месяца – 2500 рублей. |

| Решение | Рассчитаем налог на доход данного работника по ставке 13 % с учетом вычета на ребенка: |

Н = (35000 – 1000) *13 / 100 = 4420 рублей

Заработная плата составит сумму оклада и премии за вычетом налога:

ЗП = 35000 – 4420 + 2500 = 33080 рублей.

| Ответ | ЗП = 33080 рублей |

| Задание | По производственному календарю работник должен был отработать 24 дня, при этом фактически им было отработано 18 дней. Оклад данного сотрудника составляет 50 000 рублей. Ежемесячная премия начислена в размере 5600 рублей. |

Рассчитать заработную плату.

ЗП = О/Дк * Дф + П – Н – У

Н = 50000/24 * 18 * 0,13=4875 рублей.

| Видео (кликните для воспроизведения). |

ЗП = (50000/24)*18 + 5600 – 4875 = 38225 рублей

Источники

-

Карсетская, Е. В. Проверка трудовой инспекции. Практические рекомендации для работадателя / Е.В. Карсетская. — М.: АйСи Групп, 2016. — 168 c. -

Косаренко Н. Н. Валютное право. Курс лекций; Wolters Kluwer — Москва, 2010. — 144 c. -

Карсетская, Е. В. Проверка трудовой инспекции. Практические рекомендации для работадателя / Е.В. Карсетская. — М.: АйСи Групп, 2016. — 168 c. - Неосновательное обогащение. Судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2014. — 375 c.

- Марчалис, Николетта Люторъ иже лютъ. Прение о вере царя Ивана Грозного с пастором Рокитой / Николетта Марчалис. — М.: Языки славянской культуры, 2017. — 870 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

Популярное

")

| Решение | Формула заработной платы по окладу выглядит следующим образом: |