Содержание

- 1 Самозанятых, уплачивающих новый налог на профессиональный доход, не заставят применять онлайн-кассы

- 2 Новый налог на профессиональный доход: старая песня на новый лад?

- 3 Самозанятые — налог на профессиональный доход

- 4 Сбербанк запустил бесплатные услуги и регистрацию самозанятых через «Сбербанк Онлайн»

- 5 Список банков для регистрации самозанятых

- 6 Как считать и как платить налог самозанятым? Двенадцать самых частых вопросов!

- 7 Новый налог для самозанятых с 2019 года: кто, как и в каком размере должен его платить

Самозанятых, уплачивающих новый налог на профессиональный доход, не заставят применять онлайн-кассы

|

| pressmaster / Depositphotos.com |

Стали известны подробности разрабатываемой Минфином России инициативы о введении подоходного налога для самозанятых граждан. Соответствующая информация со ссылкой на Совет Федерации появилась на официальном сайте журнала «Налоговая политика и практика», учредителем которого является ФНС России.

Напомним, речь идет о специальном режиме налогообложения для самозанятых граждан, в рамках которого будет установлен налог на доходы для самозанятых граждан, оказывающих услуги физическим и юридическим лицам. Налоговая ставка может быть дифференцирована в зависимости от того, кому оказываются услуги (3% – для граждан, оказывающих услуги физлицам, 6% – для самозанятых, оказывающих услуги организациям).

Обсуждаемый лимит доходов за год, к которым может применяться указанная система налогообложения, – 10 млн руб. При этом будет утвержден список видов деятельности, доходы с которых нельзя будет переводить в эту систему (например, торговля маркированными товарами, продажа недвижимости). Также указывается, что плательщикам налога на профдоходы не потребуется применять онлайн-кассы.

В информации отмечается, что новым налогом смогут воспользоваться как самозанятые граждане, так и ИП, не имеющие наемных работников. Налог может получить название «налог на профессиональный доход». Его предполагается ввести с 2019 года. Однако предполагается, что со следующего года он появится не во всех регионах страны, а только в отдельных из них.

Для оптимизации процесса уплаты налога с профдоходов планируется разработать специальное приложение с биометрической идентификацией. В нем плательщик сможет самостоятельно отражать свои доходы.

По словам члена Комитета Совета Федерации по бюджету и финансовым рынкам Ростислава Гольдштейна, регистрация в статусе самозанятого и уплата налога – это вопрос сознательности, зрелости россиян, их гражданской позиции, поскольку плательщик сам вносит данные о своем доходе. «Именно поэтому ставка налога максимально снижена, чтобы простимулировать самозанятых регистрироваться и осуществлять свою деятельность законно и прозрачно», – подчеркнул он. По оценкам экспертов, сегодня в РФ порядка 15-20 млн человек не отчитываются о своих доходах. Сенатор считает, что этот теневой сектор экономики является существенным препятствием для комплексного социально-экономического развития страны.

Налоговики напоминают, что в настоящее время в России действуют налоговые каникулы для самозанятых граждан. Речь идет о п. 70 ст. 217 Налогового кодекса, которым от НДФЛ освобождаются доходы в виде выплат (вознаграждений), полученных физлицами, не являющимися ИП, от физлиц за оказание им следующих услуг для личных, домашних и (или) иных подобных нужд:

- по присмотру и уходу за детьми, больными лицами, лицами, достигшими возраста 80 лет, а также иными лицами, нуждающимися в постоянном постороннем уходе по заключению медорганизации;

- по репетиторству;

- по уборке жилых помещений, ведению домашнего хозяйства.

Относятся ли сведения о постановке на налоговый учет физических лиц в качестве самозанятых к налоговой тайне? Узнайте из материала «Самозанятые граждане (не ИП), оказывающие услуги другим физлицам: постановка на учет, налогообложение, отчетность» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Отметим, положения п. 70 ст. 217 НК РФ применяются в отношении доходов в виде выплат (вознаграждений), полученных в налоговых периодах 2017 и 2018 годах при условии, что физлица, не являющиеся ИП и оказывающие без привлечения наемных работников услуги физическому лицу для личных, домашних и (или) иных подобных нужд, встали на учет в налоговом органе (п. 7.3 ст. 83 НК РФ). По информации ФНС России, такую льготу планируется продлить до конца 2019 года.

Новый налог на профессиональный доход: старая песня на новый лад?

Минфин России предложил ввести новый специальный налоговый режим, который будет называться налогом на профессиональный доход. Ставка составит 3% в случае, если услуги оказываются физлицам, и 6% – юрлицам. Налог коснется всех, кто оказывает частные услуги: репетиторов, нянь, домработниц, горничных, личных водителей, персональных тренеров и т.п. Проблема вывода самозанятых из тени не нова. Как ранее писал портал ГАРАНТ.РУ, только 939 человек по состоянию на 1 марта направили в налоговые органы уведомления об осуществлении деятельности по оказанию услуг физическим лицам для личных, домашних или иных подобных нужд, в то время, как число самозанятых по различным оценкам насчитывается от 13 млн до 22 млн человек.

Мы опросили экспертов, поможет ли новая инициатива Минфина России вывести самозанятых из тени, и что для этого нужно сделать.

|

Артем Юдкин, член правления СЭЦ «Модернизация»:

«Очередная попытка урегулировать труд самозанятых во многом свелась к налоговому стимулированию малого бизнеса. Важно вспомнить, сколько сложностей принесла в свое время формулировка «лицо, самостоятельно обеспечивающее себя работой», учитываемая при выплате страховых взносов.

Обращает на себя внимание отсутствие в законодательстве дефиниции самозанятых лиц (за исключением соответствующего приказа Росстата от 30 июня 2017 г. № 445, имеющего методологический характер). Каким образом понять, кто отнесен к самозанятым – до сих пор нерешенный вопрос для отечественного регулирования экономики. Можно отметить, что в российской конструкции субъектов предпринимательской деятельности уже заложена проблема выделения ИП как особых субъектов, которые вправе вести деятельность самостоятельно или с привлечением наемных работников. На практике же мы видим, что такие отношения могут маскироваться договорами подряда, а сами предприниматели нередко имеют двойной статус – наемный работник и предприниматель (по принципу «днем – на дядю, вечером – на себя»). Обусловленные высокой нагрузкой отчетности, налоговых и неналоговых платежей, самозанятые лица в принципе не готовы выходить из правовой тени.

Вместо решения ключевого вопроса регулирования статуса самозанятых, законодатель ограничивается полумерами, причем связанными с регулированием не деятельности, а ее результата – взыскания налога с дохода, выплаты различных взносов в форме приобретения патента. Понятно, что достигается сугубо фискальная цель, но монетарные импульсы – не самый лучший вариант урегулировать явление, являющееся чаще всего теневым». На мой взгляд, можно выявить три основных подхода к урегулированию статуса самозанятых.

Первый из них – полное отделение их от ИП с установлением нового специального налогового режима, связанного с минимальной отчетностью, отдельной государственной регистрацией, что образовало бы трех профессиональных участников предпринимательства – самозанятые (микробизнес), индивидуальные предприниматели (малый бизнес), юридические лица (средний и крупный бизнес).

Второй – введение особого типа саморегулируемых организаций, включающих в себя лиц, ведущих различную индивидуальную деятельность, с наделением СРО правами налогового агента и несущего ответственность за работу своих членов (аналог ремесленных гильдий или адвокатских палат).

Третий подход – введение особого типа гражданско-правовых договоров – договоров личного исполнения, где гражданин обязывается лично выполнять и нести ответственность за результат выполнения работ и оказания услуг».

.jpg)

|

Александр Спиридонов, ведущий юрист Европейской Юридической Службы:

«Необходимо заинтересовать самозанятых в регистрации, решая вопрос комплексно. Например, с помощью дополнительных преимуществ, такие, как:

- предоставить льготы при уплате НДФЛ, ограничив сумму ежегодного платежа фиксированной суммой (от 10 тыс. до 30 тыс. руб. в зависимости от региона проживания), в которую включались бы все иные страховые взносы, а указанный период включался бы в страховой стаж для назначения в будущем пенсии;

- как уже отмечалось, учитывать доходы самозанятых при предоставлении займов и кредитов;

- не лишать самозанятого гражданина возможности поиска подходящей работы, в том числе через службы занятости населения с сохранением права на пособие и на иные преференции в рамках закона о занятости;

- не учитывать доходы от самозанятости при предоставлении жилищно-коммунальных субсидий;

- не учитывать доходы самозанятых граждан при решении вопросов, связанных с доплатами к пенсии, социальными доплатами малоимущим гражданам, многодетным семьям, при улучшении жилищных условий граждан;

- не проводить в отношении них и их деятельности плановые проверки со стороны контролирующих органов и т.д.

Необходимо законодательно ограничить годовой максимальный доход от указанного вида деятельности. Предложенные 10 млн руб. – это завышенная планка. Достаточно и 1 млн руб. с учетом нынешней экономической действительности.

В то же время, я считаю, необходимо предусмотреть административную ответственность за некачественные услуги, а также предусмотреть иные нормы, которые регламентировали бы деятельность самозанятых граждан. Все это возможно путем издания либо отдельного закона о самозанятых гражданах, либо внесения множества изменений в действующие нормативно-правовые акты».

|

Сергей Колотов, генеральный директор аудиторской компании «ГРАД»:

«Само по себе желание ИП вести бизнес в соответствии с законодательством не является достаточным стимулом для перехода на новую систему. Тем предпринимателям, которые работают с юрлицами так или иначе приходится регистрироваться в качестве ИП, так как юрлицам невыгодно работать с ними пока она находятся в статусе физлица, в том числе и на гражданско-правовых договорах. Напомню, что они в этом случае должны будут уплатить НДФЛ (13%), страховые взносы на обязательное медицинское страхование (5,1%) и обязательное пенсионное страхование (22%) (ст. 224, п. 1, п. 2, п. 4, п. 6 ст. 226, п. 1 ст. 420, ст. 426 НК РФ).

Изменить действующую систему так, чтобы реализовать суть нововведений можно достаточно легко и новый налог вводить не потребуется:

- создать механизм регистрации в качестве ИП через мобильное приложение;

- освободить ИП с оборотом до 10 млн руб. (предельный размер доходов для новой системы налогообложения) от обложения страховыми взносами;

- изменить ставку по упрощенной системе налогообложения для ИП с оборотом до 10 млн руб. в отношении объекта доходы до 3% (сегодня по общему правилу – 6%) или предусмотреть дифференцированную ставку от 3% до 6%».

.jpg)

|

Олег Матюнин, управляющий партнер Адвокатского Бюро города Москвы «Матюнины и Партнеры»:

«Самозанятый – это такой ИП, который не регистрируется в качестве предпринимателя, но обязан встать на учет в налоговом органе. Перечень видов деятельности, которыми можно заниматься без официального предпринимательства, должен утверждаться законом. Закона такого нет, и только в Налоговом кодексе содержится не особо внятное определение, гласящее, что данные граждане сами без привлечения наемных работников оказывают услуги физическому лицу для личных, домашних, иных подобных нужд (п. 7.3 ст. 83 НК РФ).

Сразу несколько вопросов возникает к определению: почему только услуги, а не работы и товары в том числе? Что скрывается за словами «иные подобные нужды»? Почему заказчик – физическое лицо должен быть один?

Да и само обозначение «самозанятые» ввели в употребление не депутаты, а налоговики в информации, размещенной на сайте nalоg.ru в мае 2017 года. Там же разъяснили, что к деятельности самозанятых относятся:

- уход за лицами, которым показан постоянный посторонний уход по заключению медицинской организации;

- репетиторство;

- уборка жилых помещений;

- ведение домашнего хозяйства.

Вот и весь список. При этом ссылались на п. 70 ст. 217 НК РФ, представляющей собой лишь перечень доходов, освобождаемых от налогообложения. Обратите внимание – статья не посвящена самозанятым, в ней есть один пункт, определяющий виды деятельности, занимаясь которыми, самозанятые могут не платить НДФЛ. Обратите внимание – совсем не платить и только по четырем видам деятельности. И вот теперь заговорили о том, что надо платить налоги и из этих доходов тоже. На мой взгляд, из перечисленных видов услуг более-менее ощутимый доход может приносить репетиторство, а присмотром за больными и уборкой граждане занимаются не от хорошей жизни, а чтобы концы с концами сводить, и совершенно разумно освобождать такие источники доходов от налогообложения».

Самозанятые — налог на профессиональный доход

Кто такие самозанятые граждане? Что такое «налог на профессиональный доход»?

Налог на профессиональный доход — это новый специальный налоговый режим для самозанятых граждан, который можно применять с 2019 года. Действовать этот режим будет в экспериментальном порядке в течение 10 лет. Пока он вводится в четырех регионах России: Москве, Московской области, Калужской области и Республике Татарстан.

Налог на профессиональный доход — это не дополнительный налог, а новый специальный налоговый режим. На него можно перейти добровольно. У тех налогоплательщиков, которые не перейдут на этот налоговый режим, остается обязанность платить налоги с учетом других систем налогообложения, которые они применяют в обычном порядке.

Физические лица и индивидуальные предприниматели, которые перейдут на новый специальный налоговый режим — самозанятые граждане, смогут платить с доходов от самостоятельной деятельности только налог по льготной ставке — 4 или 6%. Это позволит легально вести бизнес и получать доход от подработок без рисков получить штраф за незаконную предпринимательскую деятельность.

Законом термин «самозанятые граждане» не определен. В широком смысле – это форма занятости, при которой гражданин получает доход от своей профессиональной деятельности, например, оказание услуг или работ, реализация произведенных им товаров, при осуществлении которых он не имеет работодателя и наемных работников. То есть, это те, кто зарабатывает деньги собственным трудом без наёмных сотрудников или получает доход от сдачи в аренду жилой недвижимости. К этой категории можно отнести, например, нянь, репетиторов, водителей или мастеров маникюра на дому.

Кому подходит новый режим — налог на профессиональный доход?

- Если вы ведёте деятельность в Москве, Московской и Калужской областях, Республике Татарстан

- Если вы Зарабатываете до 2,4 млн рублей в год, без учёта официальной зарплаты

- Если вы работаете без наёмных сотрудников или сдаёте жилье в аренду

Кратко про налог на профессиональный доход

- Налог рассчитывается и уплачивается раз в месяц

- Сдавать отчётность и подавать декларацию 3-НДФЛ не нужно

- До 2029 года не планируется увеличение ставки налога

- ставка 4% если вам платят физлица

- ставка 6% если вам платят юрлица или ИП

Как самозанятому вести своё дело после регистрации?

- Принимайте оплату от клиентов на карту или наличными.

- Формируйте и отправляйте чеки через мобильное приложение «Мой налог» или в приложении вашего банка, например, Сбербанк-Онлайн. В Сбербанк-Онлайн можно сделать так, что при платеже на карту от физлица чек сформируется сам.

- При работе с наличными — создайте чек через мобильное приложение «Мой налог» или в приложении вашего банка, например, Сбербанк-Онлайн и отправьте его клиенту.

- Оплатите счёт от налоговой Налоговая рассчитает сумму к оплате на основании чеков до 12 числа следующего месяца. Оплатить счёт надо до 25 числа.

Как зарегистрироваться самозанятым и стать плательщиком налога на профессиональный доход?

Чтобы использовать новый специальный налоговый режим, нужно пройти регистрацию и получить подтверждение. Без регистрации применение налогового режима и формирование чеков невозможно.

- Бесплатное мобильное приложение «Мой налог».

- Кабинет налогоплательщика «Налога на профессиональный доход» на сайте ФНС России.

- Через банки, например, Сбербанк-Онлайн.

Регистрация занимает несколько минут. Заполнять заявление на бумаге не нужно. При регистрации в приложении «Мой налог» понадобится только паспорт для сканирования и проверки, а также фотография, которую можно сделать прямо на камеру смартфона.

После регистрации вам предоставляется налоговый вычет — бонус в размере 10 000 рублей.

Как представляется и что такое налоговый вычет (бонус) для самозанятых налогоплательщиков?

После регистрации в качестве самозанятого вам предоставляется налоговый бонус в размере 10 000 рублей. С помощью бонуса налоговая ставка по доходу, полученному Вами от физических лиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юридических лиц и ИП – с 6% до 4%.

Например, Ваш доход за месяц составил 10 000 рублей, и весь доход Вы получили от физических лиц, следовательно, Вам будет начислен налог в размере 400 рублей. Но с помощью бонуса Вам нужно будет заплатить только 300 рублей, т.к. 100 рублей автоматически будет списано из Вашего бонуса. При этом остаток бонуса будет уменьшен с 10000 рублей до 9900 рублей.

После того как бонус будет полностью Вами потрачен, налоговые ставки будут 4% и 6% соответственно. Потратить бонус можно только для уплаты налога. Повторно бонус не предоставляется. Остаток бонуса уменьшается автоматически, и Вы всегда можете его увидеть на главной странице или в настройках профиля мобильного приложения «Мой налог».

Кто не может применять специальный налоговый режим «Налог на профессиональный доход»?

Не могут применять специальный налоговый режим:

Можно ли одновременно быть самозанятым и официально трудоустроенным?

Вы можете совмещать основную работу с дополнительной профессиональной деятельностью. Например, работать в крупной компании и сдавать в аренду жилье. Важно учесть, что при этом работодатель будет оплачивать за вас НДФЛ 13% с дохода от работы по трудовому договору, а вы сами будете оплачивать налог на профессиональный доход или на доход от сдачи жилой недвижимости в аренду.

Что делать, если лимит на доход от профессиональной деятельности будет превышен?

Вы можете стать плательщиком налога на профессиональный доход, если ваша деятельность приносит вам не более 2,4 млн рублей в год. Отдельных ограничений по ежемесячному доходу нет.

Если лимит будет превышен, то доход сверх лимита для физлица будет облагаться налогом на доходы физических лиц по ставке 13%, а индивидуальный предприниматель будет вынужден перейти на другой налоговый режим или на общую систему налогообложения в течение 20 календарных дней.

Будут ли у самозанятых брать налоги с каждого поступления на банковскую карту?

В рамках действующего законодательства России у банков нет функции удерживать налоги с клиентов, совершающих банковские переводы. Если клиент банка зарегистрирован как самозанятый и подтвердил факт получения дохода, передав данные в ФНС и сформировав чек, то он получит налоговое уведомление за расчетный период с возможностью самостоятельно выбрать способ оплаты налога.

Относятся ли к самозанятым подрабатывающие пенсионеры?

Относятся в случае, если их деятельность подходит для использования налогового режима и не входит в число исключений.

Сбербанк запустил бесплатные услуги и регистрацию самозанятых через «Сбербанк Онлайн»

Сбербанк объявил о том, что стал первым банком, который запустил бесплатный пакет услуг «Свое дело» для самозанятых. Также Сбербанк начал тестирование функционала сервиса регистрации граждан как плательщиков «Налога на профессиональный доход» в своем приложении «Сбербанк Онлайн». В настоящее время возможность зарегистрироваться и получить пакет услуг есть у ограниченного числа пользователей приложения.

Федеральный закон №422 «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан» вступил в силу с 01.01.2019.

Александр Ведяхин, первый заместитель председателя правления Сбербанка, отметил: «Мы, как крупнейший финансовый институт, считаем себя ответственными за помощь миллионам наших клиентов, которые решили зарегистрировать и развивать свое дело. Вместе с решением, включающим базовые функции, мы запускаем широкую линейку продуктовых решений, разработанную с учетом специальных потребностей данной категории клиентов, в том числе бесплатный пакет услуг «Свое дело». Пакет включает несколько специализированных продуктов, которые помогут гражданам в решении насущных задач, связанных с ведением профессиональной деятельности».

Пакет услуг даст возможность самозанятым проконсультироваться у юриста, создать свой сайт, получить доступ к образовательной платформе «Деловая среда» с материалами, специально разработанными для этой категории клиентов, и использовать онлайн-календарь для записи клиентов — особенно востребованный сервис для тех, кто ведет свое дело в сфере услуг.

Зарегистрироваться в качестве самозанятого можно за пару минут в мобильном приложении «Сбербанк Онлайн», которые так полюбились нашим клиентам. Дополнительные документы и посещение офиса банка при этом не требуются. Решение позволяет не только зарегистрировать свое дело, но и осуществлять необходимые операции для его ведения. До конца I квартала 2019 года оно будет доступно всем пользователям Сбербанк Онлайн.

В мобильном приложении «Сбербанк Онлайн» самозанятый сможет привязать личную карту для учета дохода от своего дела либо дистанционно открыть новую цифровую карту с бесплатным обслуживанием; автоматически формировать чеки по всем поступлениям от физических лиц на выбранную карту для подтверждения дохода и дальнейшего расчета налога Федеральной налоговой службой (ФНС); формировать чеки вручную, если самозанятый получил плату за свои услуги от клиентов наличными или переводом от юридического лица; подключить автоплатеж для своевременной оплаты налога в ФНС; отозвать ошибочно сформированный чек.

Список банков для регистрации самозанятых

В соответствии с ФЗ от 27.11.2018 №422–ФЗ гражданам Российской Федерации и граждане других государств — членов Евразийского экономического союза имеют возможность встать на учет в качестве плательщиков НПД уведомив кредитную организацию (список банков есть на сайте налогового органа).

Необходимые документы для регистрации

В банке Вам необходимо заполнить заявление, которое нужно заверить электронно-цифровой подписью (ЭЦП) кредитного учреждения, через которое осуществляется подача документов. При этом способе постановки на учет НПД, фотография заявителя не предоставляется.

После того как вы отправили заявление, налоговая служба рассматривает его и через несколько дней уведомляет (тем же способом, каким получила заявление). Если заявление одобрили, Вы становитесь плательщиком НПД с той даты, с которой направили в налоговый орган заявление о постановки на учет в качестве платильщика НПД. Отказать могут, если вы не проходите по требованиям в соответствии с п.2 ст.4 закона №422-ФЗ (например, у вас есть наемные работники с которыми вы состоите в трудовых отношениях).

Перечень кредитных организаций

Список кредитных организаций (банков), которые осуществляют информационный обмен с федеральной налоговой службой России. В результате чего предоставляют возможность регистрации в качестве самозанятого и уплаты налога на профессиональный доход (НПД).

Как считать и как платить налог самозанятым? Двенадцать самых частых вопросов!

Совсем скоро многие получат статус самозанятого гражданина и будут платить налог на профессиональный доход.

С 1 января 2019 года стартует пилотный проект в четырех регионах, многие столкнутся с этим впервые. Ответы составлены на основе самых частых вопросов от читателей в комментариях.

1. Сколько придется платить?

Все очень просто:

- 4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6 процентов в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования в предпринимательской деятельности и юридическим лицам.

2. Как считается доход? Как налоговая узнает, сколько я заработал?

Самостоятельно ничего считать не нужно. Если только в целях самоконтроля.

На все свои услуги, которые вы предоставляете клиентам, а также проданные товары, вы должны выдавать электронный чек при помощи программы «Мой налог» на смартфоне.

Вот, как раз суммируя эти чеки, налоговая служба будет знать, какой у вас доход. Пробили чек — сумма дохода выросла. Налог тоже вырос.

Прочтите в дополнение следующую статью:

3. Как я узнаю, сколько нужно платить?

Каждый месяц, до 12 числа, вы будете получать уведомление из ФНС с суммой налога за предыдущий месяц. То, есть, сумму налога, например, за январь 2019 года, вы узнаете до 12 февраля 2019 года.

Очевидно, что это сообщение будет поступать через программу «Мой налог».

4. Когда нужно платить?

Предположим, вы получили сообщение, что за предыдущий месяц нужно оплатить столько-то рублей. Эту сумму нужно оплатить до 25 числа.

Например, налог за январь нужно оплатить до 25 февраля. И так каждый месяц.

5. Как платить?

Можно платить с собственной банковской карты. Обещают, что можно будет настроить автоматическое списание налога с карты.

Но как это все будет выглядеть в реальности, узнаем только в начале следующего года, когда эксперимент начнется.

6. А если у меня не будет дохода за месяц? Все равно придется платить налог?

Нет, не придется. Нет дохода — нет налога.

7. А если у меня будет доход 1 рубль, то я должен заплатить 4 копейки (или 6 копеек)?!

Нет, вы не будете платить в таком случае 4 (или 6) копеек.

В законе написано:

В случае, если сумма налога, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей , указанная сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

| Видео (кликните для воспроизведения). |

То есть, если ваш налог за прошлый месяц составит менее 100 рублей, то налоговый платеж переносится на следующий месяц.

8. Нужно открывать специальный счет? Нужна отдельная банковская карта?

Нет, не нужна. Можете использовать любимую банковскую карту. ФНС будет считать доход (и налог) самозанятых на основании выданных чеков, а не на основе мониторинга поступления денежных средств на карту.

Но для более прозрачного учета, все-таки, удобнее будет завести отдельную карту, которая будет применяться только для деятельности в качестве самозанятого. Чтобы самим потом не запутаться при самоконтроле собственных доходов и налогов.

9. А расходы можно будет учитывать? Например, мои затраты на предоставление услуг?

Нет. Расходы не учитываются.

Прочтите здесь, пожалуйста, про расходы самозанятых:

10. Можно ли получить имущественный вычет по НДФЛ?

Если вы самозанятый, работаете только на себя (то есть, нигде не устроены как наемный сотрудник), то вычет по НДФЛ нельзя получить.

11. Как быть, если деятельность ведется в нескольких регионах?

Предположим, что кто-то встал на учет, как самозанятый гражданин, в одном из четырех регионов, где проходит пилотный проект по самозанятым:

- Москва

- Московская область

- Калужская область

- Республика Татарстан

И платит НПД (налог на профессиональный доход). И, что важно, деятельность ведет не только в одном из этих четырех регионов, но и в других регионах, где не проходит пилотный проект по самозанятым. Как быть в этой ситуации?

12. Какие есть льготы и налоговые вычеты для самозанятых? И есть ли они вообще?

Если почитать закон, то станет понятно, что никаких льгот на данный момент для самозанятых граждан нет.

Но дается послабление дается на старте деятельности в виде так называемого «налогового вычета» в размере 10 000 рублей.

Что еще за вычет такой? Читаем ответ в полной статье, с примерами расчета налога с учетом вычета:

Еще часто спрашивают:

Не пропустите важные изменения!

Подписывайтесь на новости для самозанятых граждан и ИП!

Проверьте свою почту и подтвердите получение рассылки!

Проверьте правильность данных еще раз.

Нажимая на кнопку «Подписаться», Вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

4 комментария к “Как считать и как платить налог самозанятым? Двенадцать самых частых вопросов!”

Где скачать это приложение Мой налог? В playmarket нет

В обзорной статье про «Мой налог» есть ссылки для Андроид и iOS:

в вопросе:

7. «А если у меня будет доход 1 рубль, то я должен заплатить 4 копейки (или 6 копеек)?!»

в обосновании:

«В случае, если СУММА НАЛОГА, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей, … »

в ответе:

«То есть, если ВАШ ДОХОД за прошлый месяц составит менее 100 рублей, … «

Ок, правка принята

Оставьте комментарий Отменить ответ

Нажимая на кнопку «Комментировать», вы даете согласие на обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Новый налог для самозанятых с 2019 года: кто, как и в каком размере должен его платить

С 1 января 2019 года в России появится новый налог по “выводу их тени” самозанятых граждан. Он вводится в рамках нового специального налогового режима «Налог на профессиональный доход» (далее – НПД). Кто будет обязан платить новый налог? Какой размер нового налога? Выгодно ли индивидуальным предпринимателям на УСН или ЕНВД переходить уплату НПД? Какие именно поступления на банковские счета попадают под уплату нового налога? Как налоговики собираются контролировать доходы физических лиц? Что будет, если игнорировать его уплату? Мы изучили пакет законопроектов о новом налоге и предлагаем небольшой обзор.

Старт эксперимента по “выходу из тени” с 1 января 2019 года

С 1 января 2019 года в России стартует эксперимент, в рамках которого в налоговую систему внедряется новая система налогообложения «Налог на профессиональный доход». Это делается для легализации доходов самозанятых граждан, которые, по сути, занимаются «теневым бизнесом» и не платят никаких налогов (в частности, скрывают доходы от сдачи квартир в аренду).

Также проект закона размещен на сайте Государственной Думы.

Эксперимент планируется провести с 1 января 2019 года до 31 декабря 2028 года в 4-х пилотных регионах:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Какие доходы будут облагаться НПД

Новая система налогообложения предусматривает, что налогом будут облагаться доходы от профессиональной деятельности. Такие доходы могут быть получены от реализации товаров (работ, услуг, имущественных прав).

Однако не подпадают под уплату нового налога, в частности:

- доходы в рамках трудовых отношений;

- доходы от продажи недвижимого имущества, транспортных средств;

- доходы от передачи имущественных прав на недвижимость (кроме аренды (найма) жилых помещений);

- доходы от продажи имущества, которое использовалось для личных, домашних и (или) иных подобных нужд;

- доходы самозанятых граждан от физических лиц за оказание им услуг для личных, домашних и (или) иных подобных нужд, указанных в пункте 20 ст. 217 НК РФ (по всей видимости, речь идет о самозанятых гражданах — репетиторах, нянях и т.п.).

- доходы от выполнения физическими лицами услуг (работ) по гражданско-правовым договорам, в которых заказчиком услуг (работ) выступает работодатель указанного физического лица или лицо, бывшее его работодателем менее 2-х лет назад (скорее всего, период “два года” вводится для того, чтоб исключить возможность увольнения работников с целью заключения с ними договоров как с плательщиками НПД).

- доходы в натуральной форме.

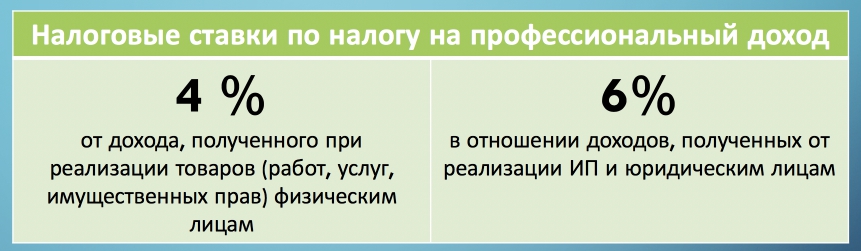

Налоговые ставки по новому налогу и налоговый период

Налоговым периодом по новому налогу признается календарный месяц. Соответственно, полученные доходы учитываются в составе налоговой базы ежемесячно.

Налоговая ставка по новому налогу предусмотрена в размере:

- 4% – от дохода, полученного при реализации товаров (работ, услуг, имущественных прав) физическим лицам;

- 6% – от доходов, полученных от реализации ИП и юридическим лицам.

Предположим, что дизайнер-фрилансер в 2019 году оказал другому физическому лицу услуги по дизайну на сумму 3000 рублей. Налог на профессиональный доход составит 120 рублей (3000 р. x 4 %). А если бы точно такая же услуга оказывалась юридическому лицу или ИП, то налог составил бы 180 рублей (3000 р. x 6 %). При этом полученные доходы в рамках НПД облагаться НДФЛ не будут!

В поправках в Бюджетный кодекс (БК) уточняется, что налоговые доходы от уплаты налога на профессиональный доход подлежат распределению как в федеральный, так и в региональный бюджеты:

- по налоговой ставке в размере 4% – в региональный бюджет будет перечислено 62,5% в федеральный 37,5%;

- по налоговой ставке в 6% – регионы получат 75%, федеральный бюджет – 25%.

Кто может перейти на уплату нового налога

Принять участие в эксперименте по «выходу из тени» и уплате НПД могут:

- обычные физические лица;

- индивидуальные предприниматели.

Важное условие – для присоединения эксперименту местом ведения деятельности должна быть экспериментальная территория (то есть, Москва, Московская и Калужская области или Республика Татарстан). Однако в комментируемом законе не раскрывается понятие «место ведения деятельности». Как можно понять, где именно оказываются услуги, если человек по паспорту зарегистрирован, допустим, в Екатеринбурге, но периодически находится в Москве и оказывает в столице какие-либо услуги?

Как быть тем, кто оказывает свои услуги или продает товары через Интернет? (например, фрилансеры или владельцы магазинов в Instagramm). Законом предусмотрено, что для участия в эксперименте они должны физически находится в экспериментальных регионах. То есть, по сути, они должны сидеть у компьютера, например, в Москве, Московской или Калужской области, Республике Татарстан (абз. 2 п. 1 ст. 2 Закона). Но как это могут проверить налоговики? Пока по таким вопросам ясности пока нет.

Кто не вправе применять новый налоговый режим

Проектом закона предусмотрен ряд исключений. В частности, не смогут перейти на новый налоговый режим:

- лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке;

- лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

- лица, занимающиеся добычей и (или) реализацией полезных ископаемых.

- лица, осуществляющие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, за исключением лиц, оказывающих услуги по доставке товаров и приему (передаче) платежей за указанные товары (работы, услуги) в интересах других лиц.

- ИП, применяющие другие налоговые режимы. Т.е. нельзя будет совмещать НПД с УСН, ЕНВД и даже ОСНО;

- налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в календарном году 2,4 миллиона рублей.

Все действия – через приложение «Мой налог»

Регистрацию физических лиц и ИП в качестве плательщиков НПД планируется проводить за один день без визита ИФНС через мобильное приложение “Мой налог”. Для этого потребуется загрузить в приложение:

Еще проще будет тем, у кого есть доступ к личному кабинету налогоплательщика. В таком случае потребуется только заявление.

Вот еще некоторые аспекты работы приложения “Мой налог”:

- в приложение нужно будет вносить данные о поступлениях денег от покупателей или заказчиков.

- из приложения можно будет узнать о суммах налога и сформировать чеки о продажах;

- с помощью приложение можно будет сняться с учета в качестве плательщика НПД.

Устанавливать приложение можно будет на компьютер, ноутбук, планшет, смартфон. Однако пока скачать приложение «Мой налог» в App Store или Google Play невозможно (оно еще не готово).

Покупателям потребуется выдавать чеки

При расчетах покупателю с использованием мобильного приложения “Мой налог” будет выдаваться фискальный чек, данные которого автоматически будут передаваться в налоговый орган.

Чек можно будет передавать покупателю «на бумаге» или в электронном виде (например, отправить на почту или предложить сканировать OR-код»).

Обратите внимание: в качестве обязательного элемента чека предусмотрен ИНН. Это означает, что у каждого покупателя работ или услуг потребуется спрашивать ИНН. Если номера нет, то чек выписать не получится. По ИНН налоговики смогут, в частности, понять – является ли физическое лицо (покупатель) индивидуальным предпринимателем. И правильно определить ставку налога.

Заметим, что невыдача чеков покупателям — юрлицам и ИП, лишит их права уменьшать налог (например, УСН) на покупку товаров, работ или услуг у плательщиков НПД.

Также на рассмотрении в Государственной Думе находится еще один закон, который вводит с 2019 года ответственность за нарушения в формировании и передаче данных через мобильное приложение «Мой налог». Предлагается добавить в часть первую НК статью 129.13, которая устанавливает за это ответственность.

Расчет нового налога

Рассчитывать сумму НПД станут сами налоговики на основании данных, которые внесены в мобильное приложение «Мой налог» При этом предусмотрен налоговый вычет, который будет зависеть от ставки налога. Если доход платится по ставке 4%, то вычет составит 1% от дохода. Если же применяется ставка 6%, то вычет больше – 2% от дохода. Однако в обоих случаях вычет не может быть более 10 тыс.рублей в месяц.

Расходы налоговую базу по НПД уменьшать не будут.

Новый налоговый режим не предусматривает уплату страховых взносов во внебюджетные фонды. Потребуется платить только налог: 4 или 6 процентов с доходов. Однако плательщикам налога дано право уплачивать страховые взносы на обязательное пенсионное страхование в добровольном порядке с ограничением максимального размера таких взносов. Пока такой “максимальный” размер неизвестен.

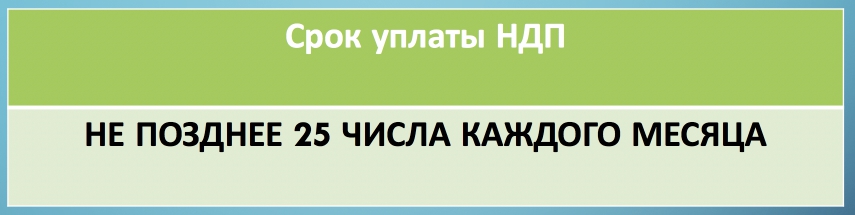

Срок уплаты НПД

Срок уплаты нового налога для самозанятых – не позднее 25 числа каждого месяца. То есть, допустим, налог за январь 2019 года потребуется заплатить не позднее 25 февраля 2019 года.

Как налоговики будут контролировать доходы

Никакой отчетности в рамках нового спецрежима сдавать не потребуется. Так, в частности, не предусмотрена отчетность по полученным доходам в рамках применения НПД. Но возникает разумный вопрос: как тогда налоговики будут контролировать размеры полученных доходов? По всей видимости, налоговики будут полагаться только на информацию о доходах, которую человек сам ввел в приложение “Мой налог”.

Однако не стоит забывать, что у налоговиков имеются и другие способы контроля за движением денежных средств по счетам. Так, к примеру, все чаще ходят слухи о том, что налоговики уже сейчас отслеживают операции по всем банковским картам.

Также портал “Бизнес ФМ” пишет: этим летом сообщалось, что власти Москвы намерены выявлять «серую» аренду с помощью анализа «больших данных»: скорее всего, под это попадут крупнейшие онлайн-сервисы объявлений. В соцсетях обсуждают и еще одну схему: якобы налоговики смотрят, у кого в собственности больше двух объектов недвижимости, и запрашивают по этим людям информацию о счетах. Подтвердившиеся подозрения могут закончиться наказанием вплоть до года лишения свободы.

Что важно знать индивидуальным предпринимателям: ответы на вопросы

Вопрос про сдачу квартиры ИП в аренду

Действующий ИП применяет УСН с объектом “доходы”. При этом он сдает личную квартиру в аренду физическому лицу, но упрощенный налог по УСН с такого не платит. Может ли с 2019 года ИП начать платить налог на профессиональный доход с доходов от сдачи квартиры чтобы “выйти их тени” по этим доходам?

Ответ: Нельзя совмещать НПД с УСН. Поэтому ИП может начать платить “упрощенный” налог с доходов от сдачи своей квартиры по ставке 6 процентов. Или другой вариант – перейти на уплату НПД и платить новый налог с 2019 года по ставке 4 процента.

Заметим, что плательщики НПД, сдающие свои квартиры, не потеряют ни права на имущественный вычет по подпункту 4 пункта 2 статьи 220 НК РФ, ни права не платить налог вообще, если будут соблюдены условия пункта 17.1 статьи 217 НК РФ. Однако если владелец квартиры был ранее предпринимателем и уже сдавал квартиру как ИП, то у него не получится воспользоваться ни вычетом, ни правом не платить налог при продаже сдававшейся квартиры

Вопрос по страховые взносы ИП

ИП платит страховые взносы каждый год. С 2019 года эту сумма опять становится больше. Для ИП эта сумма существенно “бьет по карману”. Если сохранить статус ИП, перейти с 2019 года на уплату НПД, то потребуется ли продолжать платить страховые взносы? Также см. “Страховые взносы ИП с 2019 года: размеры“.

Ответ: Индивидуальные предприниматели, применяющие НПД, вправе не уплачивать страховые пенсионные и медицинские взносы. То есть, если перейти с 2019 года на НПД, то на страховых взносах можно съэкономить. Однако помните, что пороговое значение дохода, при котором можно использовать новый специальный налоговый режим, не более 2,4 млн рублей в год. Также не по всем доходам можно применять НПД (см. выше).

Как ИП перейти на уплату НПД

Как ИП перейти на уплату нового налога?

Ответ: Индивидуальные предприниматели, применяющие спецрежимы (например, УСН или ЕНВД), могут перейти на НПД в любой момент после 1 января 2019 года. Если же они решат отказаться от НПД, то смогут вернуться на другой спецрежим сразу после отказа. Надо будет только подать заявление (уведомление) в ИФНС.

Вопрос про статус ИП

Может ли ИП сняться с учета в этом качестве и начать платить НПД как обычное физическое лицо?

Ответ: Да, ИП может сначала сняться с учета в ИНФС в качестве ИП и начать платить НПД как физическое лицо.

| Видео (кликните для воспроизведения). |

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источники

-

Ивакина, Н.Н. Основы судебного красноречия (риторика для юристов) / Н.Н. Ивакина. — М.: ЮРИСТЪ, 2018. — 384 c. -

Исаев, Сергей Регистрация фирмы. Самостоятельно, правильно и быстро / Сергей Исаев. — М.: Питер, 2010. — 160 c. -

Теория государства и права. — М.: КноРус, 2012. — 400 c. - Клименко, А. В. Теория государства и права / А.В. Клименко, В.В. Румынина. — М.: Высшая школа, Мастерство, 2000. — 224 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")