Содержание

- 1 Как выгоднее погасить ипотеку досрочно?

- 2 Как выгоднее гасить ипотеку: анализ вариантов досрочных платежей

- 3 Досрочное погашение ипотеки. Что выгоднее?

- 4 Как досрочно погасить ипотеку

- 5 Как выгоднее гасить ипотеку досрочно

- 6 Как выгоднее погасить ипотеку досрочно?

- 7 Как выгоднее погасить ипотеку досрочно?

- 8 Почему выгодно гасить ипотеку досрочно?

- 9 8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

Как выгоднее погасить ипотеку досрочно?

Смотрите видео по теме статьи

Досрочное погашение ипотеки. Кредитный калькулятор

Как досрочно погасить ипотеку

Досрочное погашение аннуитетно кредита. Как вернуть излишне .

Если заемщик хочет срочно продать заложенную недвижимость, перед ним встает вопрос — можно ли переоформить ипотеку на другого человека, возможны ли другие пути . →

Центр ипотечного кредитования Сбербанка – это специализированное подразделение банка. Здесь клиентам предоставляется комплексное обслуживание начиная с помощи в. →

Как выгоднее гасить ипотеку: анализ вариантов досрочных платежей

Благодаря развитию в стране ипотечного кредитования, его активной государственной поддержке, количество семей, которые приобрели жилье в кредит, ежегодно растет. Длительный период расчета по жилищным займам, заставляет задуматься, как выгоднее гасить ипотеку, можно ли существенно сократить проценты, если закрыть её досрочно.

Чтобы понять, какой способ погашения ипотеки выгоднее, следует разобраться с условиями кредитного договора, просчитать различные варианты досрочной выплаты займа и узнать мнение профессиональных экономистов.

Зависимость схемы выплаты ипотеки от условий договора

При каждой существенной переплате необходимо обращаться в банк

Согласно банковским договорам, жилищные кредиты могут погашаться аннуитетными, либо дифференциальными платежами. Разница зависит от способа начисления и уплаты процентов. При аннуитетном исчислении, погашая долг по кредиту, заемщик:

- первоначально оплачивает большую часть процентов;

- львиную долю основного долга оплачивает перед окончанием срока займа;

- выплачивает долг равными частями.

В этом случае самостоятельное увеличение размера выплат при гашении кредита не сократит ни срок ипотеки, ни размер платежа. При каждой существенной переплате необходимо обращаться в банк, чтобы специалисты переделали график выплат.

Дифференцированные начисления отличаются тем, что оплата тела кредита распределена между всеми платежами в равных долях. Соответственно ежемесячно уменьшается сумма процентов, которая каждый раз рассчитывается из величины снижающегося основного долга.

Увеличивая ежемесячный платеж, можно сократить процентную составляющую, снизив не только срок кредита, но и сумму переплаты. При этом обратиться к специалисту банка придется один раз — перед последним платежом, чтобы согласовать его окончательную сумму.

Частичное досрочное погашение ипотеки при этом способе начислений предпочтительнее. Однако большая часть процентов дифференцированных выплат учитывается вначале погашения. Первые платежи в графике максимальные, и, в случае с ипотекой, достаточно весомые:

- требуется официальный доход, который позволил бы справиться с первоначальными выплатами;

- при оценке платежеспособности, одобрение банка на ипотеку получить сложнее.

Поэтому больше половины банков, кредитующих граждан, используют систему аннуитетных платежей.

Выгодно ли гасить ипотеку досрочно

Вариантов погашения ипотечных кредитов досрочно два: полное закрытие или частичное. В каждом из случаев следует свериться с договором. Там может быть прописан, если не запрет, то штрафные санкции за досрочный расчет по кредиту. В этом случае надо считать, что выгоднее – продолжить выплаты по графику, либо оплатить штраф и уменьшить размер долга или полностью рассчитаться с банком.

Переплаты, которые образуются на счету заемщика, при аннуитетных выплатах не учитываются банком в текущий платежный период. Со счета ежемесячно списывается та сумма, которая соответствует размеру установленного платежа. Только перед последней по графику выплатой остатки суммируются.

При аннуитетных выплатах для частичного опережения оплаты кредита существуют варианты корректировки графика платежей. Для внесения изменений досрочное погашение должно быть согласовано с банком. Получив большую сумму денег или скопив на счету средства, позволяющие существенно сократить величину ипотеки, можно воспользоваться банковской услугой по перерасчету кредита.

В этом случае банковскими специалистами будет предложено:

- уменьшить срок выплат, оставив неизменной сумму платежа;

- сократить ежемесячный платеж, при этом длительность погашения не менять.

Экономисты советуют сокращать именно срок ипотеки. Причем чем раньше будет внесен значительный платеж, тем выгоднее. Экономия произойдет не только от снижения процентов по кредиту, но и за счет сокращения сумм за его ежемесячное банковское обслуживание.

Сокращение размера выплат выгодно тем, кто рассчитывается уменьшить ежемесячную нагрузку на бюджет. Это поможет в ситуациях, когда финансовая стабильность заемщика пошатнулась с момента получения кредита. Посчитать разницу в экономии на этих видах изменения графика выплат поможет онлайн калькулятор ипотеки того банка, в котором она предоставлена.

Как лучше гасить ипотеку досрочно

Даже при дифференциальных платежах возможно отсутствие реальной экономии на процентах

Если ипотечный договор заключен на базе дифференцированных выплат, то лучше составить свой опережающий график платежей. Для этого:

- производится расчет семейного бюджета;

- определяется та сумма, которая может ежемесячно дополнить ипотечную выплату без ущерба для ведения хозяйства;

- она прибавляется к установленной сумме платежа и выплачивается регулярно;

- периодически производится сверка и корректируется сумма выплаты, поскольку она будет снижаться;

- как только долг достигнет суммы, которую можно будет выплатить за один раз, следует связаться с банком, уточнить остаток и погасить ипотеку целиком.

Важно отметить, что даже при дифференциальных платежах возможно отсутствие реальной экономии на процентах. Чтобы проверить это следует запросить у банка график выплат после совершения дополнительной выплаты по кредиту. Обратить внимание нужно на то, изменилась ли сумма долга, или уменьшился только размер процентов, Если так оно и есть, внесение дополнительных средств по ипотеке стоит сопровождать запросом перерасчета от банка, сокращая срок ипотеки.

Для аннуитета схема будет другой. Эксперты советуют:

- накапливать значительную сумму, равную нескольким ежемесячным платежам;

- оповещать банк о её внесении;

- гасить накоплениями часть ипотеки регулярно, с последующим пересмотром графика платежей и сокращением срока выплат.

По такой схеме можно рассчитаться с банком раньше срока. Иногда преждевременное погашения ипотеки вызвано необходимостью избавить залоговую недвижимость от обременения. Срочность процесса и отсутствия достаточной суммы для полного расчета по кредиту – не приговор.

- потребительским кредитованием;

- льготными программами (например, внесением в ипотеку материнского капитала);

- рефинансированием, при котором можно получить выгоду от снижения процента за счет того, что ипотека будет рассчитана на меньшую сумму;

- средствами покупателя, если квартиру предполагается продать.

При выборе способа расчета по ипотеке следует руководствоваться тем, какую сумму заемщик может позволить отчислять в банк, дополнительно к существующим взносам. При этом необходимо заранее просчитать варианты изменений графиков платежей и окончательную выгоду от ускорения выплат.

Можно ли погасить ипотеку досрочно

Первое, что следует сделать перед тем, как гасить ипотеку досрочно, это изучить банковские документы. Банкирам не выгодно, если заемщик расплатиться с кредитом раньше срока. Одобряя ипотеку, банк рассчитывает получить определенный доход с процентов, который при досрочном погашении снижается. Поэтому в документы вносятся пункты, которые затрудняют клиентам выплаты по ипотеке вне графика.

На процесс погашения повлияют:

- ограничения на максимальную и минимальную сумму платежа;

- есть ли период, в который досрочное погашение невозможно;

- порядок внесения денег, если сумма превышает размер установленной выплаты;

- комиссия за внеочередной взнос;

- иные обязанности заемщика при досрочной оплате кредита.

Респектабельные банки не препятствуют раннему закрытию ипотеки, прописывая только одно условие – предупреждать об этом заранее. Важно знать, что законодательно банкирам запрещено отказывать заемщикам в закрытии ипотеки на любом сроке (ст.810 ГК РФ). Если такое ограничение прописано в документах, можно писать банку претензию, а затем идти в суд.

Стоит ли гасить ипотеку досрочно

Часть экспертов считает, что преждевременное закрытие ипотеки – вещь необходимая

Мнение специалистов, относительно того, стоит ли гасить ипотеку досрочно, разделились. Часть экспертов считает, что преждевременное закрытие ипотеки – вещь необходимая.

Однако объясняют они её не столько выгодой, сколько психологией заемщиков:

- вынужденные ежемесячные отчисления воспринимаются как бремя и вызывают определенный стресс;

- финансовая стабильность, на которую прямо может повлиять ухудшение экономической ситуации в стране (учитывая длительность периодов погашения, этот фактор вызывает особое беспокойство);

- то, что ипотечное имущество не принадлежит полностью заемщику, а находится в залоге у банка.

Все это мотивирует клиентов, получивших ипотеку на скорейшее погашение займа. Другие эксперты не считают, что досрочное погашение ипотеки невыгодно:

- Когда ипотека взята под невысокий или льготный процент, эксперты рекомендуют производить оплату кредита в установленные сроки. В противном случае, можно попасть в ситуацию, при которой деньги уйдут на погашение выгодной ипотеки, но понадобятся на иные расходы. Заемщик будет вынужден кредитоваться по потребительским программам, где условия не так хороши.

- Важно помнить, что при любой форме выплат проценты практически полностью гасятся примерно за первую половину рассчитанного периода. Досрочное погашение ипотеки в конце срока дает только моральное удовлетворение, но не материальную выгоду.

- Кроме того, принимая решение о досрочном закрытии кредита, стоит обратить внимание на динамику инфляции и её прогнозы. Если уровень высокий, рекомендуется не торопиться с погашением долгосрочных жилищных займов.

Учитывая стоимость недвижимости и ставки по ипотеке, которые применялись на протяжении последних трех лет, можно уверенно сказать, что любое досрочное погашение — тяжелое бремя. Причем оно существует в настоящем, заставляя заемщика все средства отправлять на оплату займа, откладывая жизнь на то время, когда ярмо можно будет скинуть.

Каждый сам должен решить, стоит ли ему гасить ипотеку досрочно и отказывать себе в комфортных условиях существования сейчас. Или платить посильный платеж, тратя свободные средства на себя и потребности семьи. Вопросы выгоды от досрочного погашения необходимо тщательно просчитывать, исходя из финансового положения, условий ипотеки и реальной материальной экономии.

В каких банках возможно погасить ипотеку досрочно

Количество банков, в которых опережающие платежи и полное закрытие ипотеки возможно до срока, достаточно большое. В таблице можно сравнить условия:

Досрочное погашение ипотеки. Что выгоднее?

Взяв ипотечный кредит, многие стремятся при первой же возможности погасить его досрочно. Как правило, речь идет о частичных досрочных погашениях, а не полной сумме оставшегося долга. Очевидно, что досрочное погашение привлекает как возможностью раньше рассчитаться перед банком, так и, в конечном итоге, уменьшить общую сумму переплаты по ипотеке.

Итак, собрав какую-то сумму для частичного досрочного погашения, вы пишите заявление в банке, где просят указать, каким образом пересчитывать график платежей и предложено два варианта

- Уменьшить срок кредита. Т. е. ваш ежемесячный платеж остается таким, каким он был и раньше, но общий срок ипотеки при этом уменьшается.

- Уменьшить месячный платеж. Иными словами, срок кредита не меняется, но уменьшается ваш ежемесячный платеж, как следствие, уровень обязательств по уплате ежемесячного платежа становится меньше.

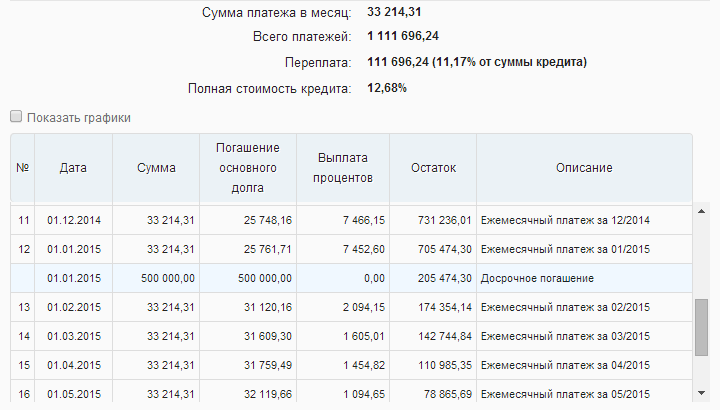

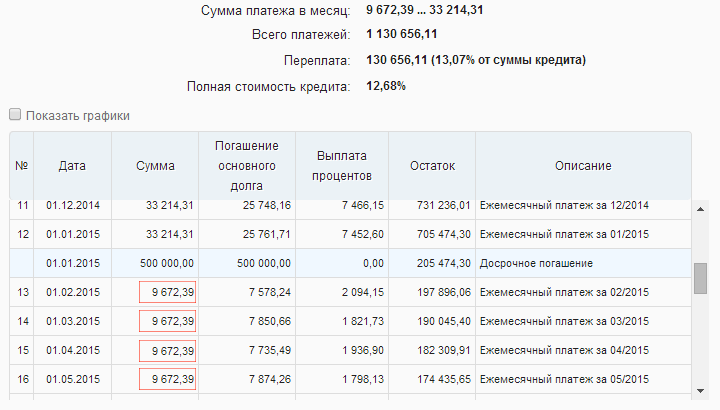

Что выгоднее? Попробуем разобраться. Есть популярное мнение, что первый вариант, предусматривающий уменьшение срока, выгоднее второго. Казалось, как можно было бы в этом усомниться? Возьмем для примера ипотечный кредит на 1 000 000 рублей на 3 года. И через год будем погашать 500 000 досрочно. Ипотечный калькулятор с досрочным погашением поможет рассчитать для случая уменьшения срока платежа переплату в 111 696,24 рублей, и для второго варианта с уменьшением ежемесячного платежа в 130 656,11 рублей. Вроде бы все верно с утверждением: первый вариант кажется более выгодным. Однако давайте чуть подробней всмотримся в эти графики платежей.

Как видно, в этом случае величина переплаты до копейки совпадает с первым вариантом, поэтому оба варианта досрочного погашения с уменьшением срока или уменьшением месячного платежа равноценны по величине переплаты, если погашать кредит по указанной выше схеме. Если вспомнить, что второй вариант обладает дополнительной особенностью в части уменьшения рисков: снижая величину обязательного ежемесячного платежа, ваша финансовая устойчивость становится выше: в случае наступления каких-либо непредвиденных обстоятельств, когда доход может уменьшиться, риски по невыплате кредита меньше из-за уменьшенного обязательного ежемесячного платежа. В таких условиях второй вариант погашения кажется идеальным: одновременно снижая риски, вы не переплачиваете дополнительно кредитору.

Конечно, стоит отметить, что на практике бывают ограничения, которые могут изменить взгляд на выбор варианта с меньшей переплатой. Сюда могут относиться следующие особенности:

Как досрочно погасить ипотеку

Допустим, вы выиграли в лотерею. Или получили большую премию, или продали что-нибудь ненужное. И эти деньги вы решили потратить на то, чтобы раньше срока погасить свою ипотеку. Как это сделать — разберем на примере кредита Сбербанка.

Чаще всего процедура стандартная, простая и быстрая. Но есть ситуации, когда возникают нюансы. Их мы рассмотрим отдельно в конце статьи.

Зачем вообще досрочно гасить ипотеку?

Понятно, что чем быстрее будет выплачен долг, тем лучше. Но если конкретнее, то здесь три цели:

1. Быстрее снять обременение с недвижимости и полноправно распоряжаться ей.

2. Снять финансовую нагрузку. Вы уже наверняка придумали, как тратить освободившиеся деньги.

3. Сэкономить. Если вас убеждают, что вы все равно заплатите банку все проценты — не верьте. Это не так. Проценты зависят от остатка долга и времени пользования кредитом. При этом, если вы гасите кредит досрочно не полностью, а частично, то можно выбрать один из двух вариантов: сократить срок ипотеки или уменьшить ежемесячный платеж.

Что выгоднее: сокращать срок или уменьшать платеж?

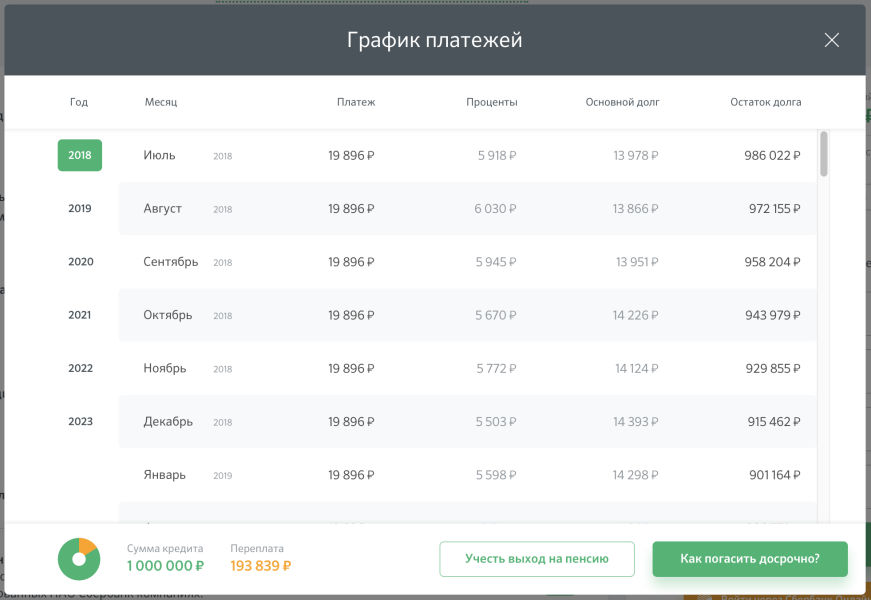

В июле 2018 года Катя взяла в Сбербанке кредит 1 000 000 рублей на 5 лет под 7,2%. Если она будет платить по изначальному графику 19 896 рублей в месяц, то за 5 лет она заплатит 193 839 рублей процентов банку.

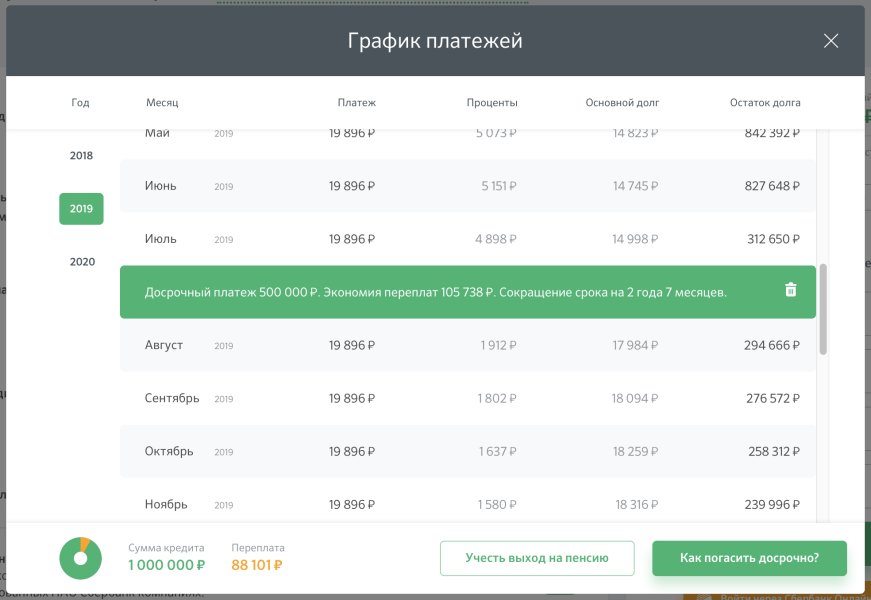

При этом у Кати есть вклад 500 000 рублей, но закрыть его она сможет только через год. То есть в июле 2019 года Катя сможет внести досрочный платеж в полмиллиона.

Вариант 1. Уменьшаем срок

Катя решила побыстрее закрыть кредит. Теперь она выплатит ипотеку уже в декабре 2020 года, на 2 года и 7 месяцев раньше срока. При этом она заплатит 88 101 рублей процентов банку. И сэкономит 105 738 рублей.

Вариант 2. Уменьшаем платеж

Катя решила снизить финансовую нагрузку и выбрала уменьшение платежа. В итоге за 5 лет она заплатит 118 443 рублей процентов. Экономия — 75 396 рублей.

Очевидно, выгоднее уменьшать срок кредита. Но есть еще один вариант: выбрать уменьшение платежа, но продолжать ежемесячно платить ту же сумму, как и вначале. В Катином случае она продолжит платить 19 896 рублей в месяц, а не 7 655 по новому графику.

Чтобы регулярно вносить больше, недостаточно просто перечислять больше денег на ипотечный счет. С него все равно будет списываться сумма по графику. Поэтому каждый месяц придется подавать заявление на досрочное погашение. Но у этого варианта есть свои плюсы:

- Вы все равно закроете кредит намного раньше. Просто потому что остаток долга будет уменьшаться гораздо быстрее.

- Вы заплатите примерно столько же процентов, сколько при уменьшении срока.

- Вы будете чувствовать себя спокойнее. Если доход резко упадет, или случатся незапланированные траты, можно просто платить сумму по пересчитанному графику.

Рассчитайте платежи по ипотеке и любой сценарий досрочного погашения на калькуляторе ДомКлик

Заполните данные по кредиту. Нажмите справа сверху «Посмотреть график платежей», а затем «Как погасить досрочно?». Добавляйте платежи и выбирайте, что сокращать: срок или сумму.

А если военная ипотека?

В военной ипотеке уменьшается только срок при досрочном погашении. Что логично, ведь платит Росвоенипотека — уменьшать платеж не надо. А погасить раньше времени кредит выгодно, чтобы быстрее снять обременение и оформить недвижимость в собственность.

Как подавать заявление на досрочное погашение?

Способ №1. Через Сбербанк Онлайн

Это займет всего несколько минут. Зайдите в личный кабинет, выберите кредит и откройте вкладку «Досрочное погашение». Там нажмите «Полностью погасить кредит» или «Частично погасить кредит».

Частичное погашение

1. Выберите счет, с которого будет произведено погашение кредита.

2. Выберите в календаре дату платежа. При этом можно выбрать датой досрочного платежа ближайшие 2 дня, включая дату подачи заявки. То есть сегодня или завтра.

3. Укажите сумму. Здесь есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа. Он отразится ниже.

4. Нажмите кнопку «Оформить заявку», а потом проверьте параметры платежа и нажмите «Подтвердить по SMS».

5. Когда вам придет сообщение, убедитесь, что реквизиты операции в смс совпадают. Только после этого введите пароль и нажмите «Подтвердить». Никому его не сообщайте, даже сотрудникам банка.

Полное погашение

При полном досрочном погашении процесс будет практически такой же. Но есть важные нюансы:

1. Если делать полное досрочное погашение в день подачи заявки, то нужно просто указать (и соответственно положить на кредитный счет) сумму, которая указана ниже поля для заполнения.

2. Если вы хотите выбрать погашение на следующий день, то посчитать сумму с процентами за еще один день придется самостоятельно. Внизу будет указана сумма только за текущий день!

Сумму для полного досрочного погашения на завтрашний день можно уточнить в службе поддержки по номеру 900.

Посмотреть свою историю досрочных погашений можно на вкладке «Досрочное погашение» в информационном блоке «История досрочных погашений», а также в разделе «История операций Сбербанк Онлайн» в личном меню.

Досрочное погашение через Сбербанк Онлайн очень удобно, но имеет некоторые ограничения

- При досрочном погашении онлайн можно только уменьшить размер платежей, сократить срок нельзя.

- Как уже было сказано, при частичном погашении есть минимальный лимит — не меньше 99% от суммы ближайшего ежемесячного платежа.

- Внести деньги на счет необходимо до 21:00 дня платежа.

Если вы хотите уменьшить срок кредита или внести сумму меньше ежемесячного платежа, подать заявление на досрочное погашение нужно будет в отделении банка.

Способ №2. В отделении банка

Заполнить заявление можно в любом отделении банка в том городе, в котором вам выдали кредит. Для этого потребуется паспорт. Можно внести платеж в тот же день или в течение 3 дней.

Если вы находитесь в другом городе, нужно сначала перевести кредит туда, где вы находитесь. Для этого подайте заявление о переводе либо в регионе по новому месту жительства, либо там, где выдан кредит. Это возможно только при наличии постоянной или временной регистрации по новому месту жительства. Прийти нужно с паспортом и копией кредитного договора.

Или можно оформить нотариальную доверенность на досрочное погашение. В ней нужно прописать:

- ФИО, адресные и паспортные данные доверителя и доверенного лица.

- Номер и дату кредитного договора.

- Наименование банка.

- Что доверенность выдается на подачу заявления на досрочное погашение кредита с указанием счета и на списание средств со счета созаемщика.

Еще несколько вопросов

Правда ли, что выгоднее досрочно гасить ипотеку в первые годы, когда выплачиваешь проценты по кредиту?

| Видео (кликните для воспроизведения). |

Правда. Чем быстрее вы гасите основной долг — тем выгоднее. Сумма досрочного платежа идет на уменьшение основного долга. Чем долг меньше, тем меньше будет на него начисляться процентов в течение всего срока кредита. Но нужно понять, что досрочное погашение в принципе выгодно. Просто в конце срока основной долг меньше, процентов тоже начисляется меньше, а значит и экономия не такая высокая, как в начале.

Когда можно начать гасить ипотеку досрочно?

Со второго дня. Если сегодня вы получили кредит, то уже завтра можете его погасить.

А некоторые говорят, что нельзя сразу гасить ипотеку — внесут в серый список.

Это не так. Досрочное погашение сразу после оформления кредита не повлияет на кредитную историю.

Можно ли вернуть деньги за оплаченную страховку, если гасишь кредит заранее?

Это зависит от страховой. Прочитайте договор страхования и проконсультируйтесь со специалистами компании.

Мне сказали, что досрочное погашение невыгодно при высокой инфляции. Это так?

В теории да, если инфляция сильно превышает ставку по ипотеке. Тогда ваша ипотека будет дешеветь вместе со всем остальным. Но сейчас инфляция невысокая, а значит гасить ипотеку досрочно выгоднее, чем не гасить.

Как выгоднее гасить ипотеку досрочно

Как выгоднее гасить ипотеку досрочно – этот вопрос волнует каждую семью, купившую квартиру благодаря ипотечной форме кредитования. Банковские сотрудники никогда не дадут четкой консультации, ведь чем дольше человек будет выплачивать кредит, тем больше заработает банк. Поэтому большинству людей приходится разбираться самостоятельно или же обращаться за консультацией к финансовому брокеру, который профессионально просчитывает все выгоды и риски.

Особенности ипотечных кредитов

Рассматривая вопрос, как лучше гасить ипотеку досрочно, первоначально следует определить, какой именно формой кредита вы пользуетесь. Существует два вида ипотечного кредитования:

- Аннуитетный – наиболее распространенный вид ипотеки, который предлагают такие крупные коммерческие банки, как Сбербанк, ВТБ и другие. Особенностью кредитования является минимальный первоначальный взнос (или его отсутствие) и равномерный ежемесячный платеж. Проще говоря, банк делит всю сумму кредита, включительно с процентами, на весь термин кредитования. Таким образом, к концу срока финансовая организация может получить свыше 200% прибыли с выданного кредита;

- Дифференцированный – это более выгодный для потребителя вариант кредитования. К сожалению, только несколько банков, лидером среди которых стал Россельхозбанк, готовы выдавать гражданам ипотеку с дифференцированной схемой выплат. Суть схемы заключается в плавном понижении суммы платежей. Однако для получения дифференцированной ипотеки придется внести первоначальный взнос, который обычно составляет от 25 до 40% от стоимости жилья.

Важно! Независимо от выбранного вами типа ипотеки, банк может прописать минимальную и максимальную сумму платежа, что весьма ограничит свободу действий потребителя при досрочном погашении. Поэтому прежде чем идти в банк еще раз внимательно изучите договор или проконсультируйтесь у финансового брокера.

Существует еще и военный ипотечный кредит, финансируемый государством. Такая ипотека имеет существенные отличия по ряду параметров, в число которых входят и условия получения жилья, и сроки, и досрочное погашение.

В любом случае, досрочное гашение жилищного кредита значительно облегчает жизнь потребителя, если он правильно просчитал риски, рост инфляции и экономическую составляющую своих действий. А для этого нужно ответить еще на один вопрос.

Что выгоднее уменьшать – сумму или срок?

Прикидывая как выгоднее гасить ипотеку досрочно, каждый потребитель, воспользовавшийся жилищным кредитом, сталкивается с этим сакраментальным вопросом. Однозначного ответа, как и прямых инструкций к действию здесь нет. Даже при идентичных условиях кредитования каждое досрочное погашение следует рассматривать индивидуально. Такой подход обуславливается массой факторов, начиная с семейных и личных потребностей заемщика и заканчивая экономической ситуацией в стране, а также уровнем инфляции. Немаловажную роль отыгрывают и нюансы отношений с кредитором, ведь банк не посмотрит, что вы погасили часть суммы досрочно, если однажды будет просрочен платеж.

Поэтому давайте рассмотрим оба варианта досрочного погашения:

- Уменьшение срока

Сокращать срок кредитования хорошо в нескольких случаях:

В общем, частичное покрытие долга с сокращением срока обычно целесообразнее и экономически более выгодно по многим пунктам. Однако чисто психологически плохо воспринимается человеком, ведь платишь больше, а на первый взгляд толку никакого, хотя по итогам и квартиру получаешь быстрее и денег сэкономишь немало.

- Уменьшение ежемесячного платежа

Уменьшать размер взносов при помощи досрочной выплаты выгодно в следующих ситуациях:

- При дифференцированной схеме платежей – проценты начисляются на остаток общей суммы долга. То есть, оплачивая больше предусмотренного – вы уменьшаете обязательную ежемесячную ставку, т.е. автоматически снижается переплата;

- При угрозе возможного финансового кризиса – если потребитель не уверен, что в дальнейшем сможет своевременно и в полном объеме обеспечить выплаты по кредиту, то разумней будет понизить сумму постоянного взноса за счет досрочного погашения части долга;

- При желании сэкономить в краткосрочной перспективе – частично снизив размер платежей, потребитель получит возможность по своему разумению распоряжаться сэкономленной суммой: положить на депозит, вложить в предпринимательство, задействовать их для дальнейшего досрочного гашения ипотеки.

Важно! И в первом, и во втором варианте досрочного погашения ипотеки, следует вначале уточнить требования банка относительного этого вопроса, ведь кредитор имеет полное право выдвинуть четкие условия внесения ненормированного платежа. Например, запретить вносить деньги досрочно через интернет при помощи онлайн платежа или оплачивать не в том отделении, где оформлялась ипотека. Таким образом, банки пытаются выжать максимум выгоды из кредитных обязательств заемщика.

Как видите, оба варианта закрытия кредита имеют свои преимущества, поэтому выбирать конкретный нужно исходя исключительно из ситуации, в которой находится заемщик. Если опасаетесь, что не сможете правильно оценить все выгоды и возможные риски, обратитесь к финансовому брокеру, который сможет, опираясь на опыт и анализ вашей ситуации, прийти к адекватному выводу, подкрепленному четкими расчетами.

Советы при досрочном погашении ипотеки

В поисках ответа на вопрос, как выгоднее гасить ипотеку досрочно, стоит воспользоваться некоторыми советами экспертов:

- Минимальная сумма досрочного взноса должна равняться как минимум двум-трем платежам, иначе не будет реальной экономической выгоды;

- При высоком уровне инфляции не стоит торопиться с погашением, лучше подождать стабилизации экономики и потратить деньги на насущные проблемы;

- Если у потребителя нет «спасательного круга», то есть сбережений равных хотя бы 2 месячным зарплатам, то погашение кредита до срока чревато просрочками в будущем в случае финансового кризиса;

- Преждевременные выплаты наиболее ликвидны в первые годы пользования ипотечным кредитом, поэтому если вы уже выплатили больше половины суммы, лучше положить свободные деньги на депозит под выгодный процент.

Конечно, данные советы основаны на средних статистических показателях досрочного погашения ипотечных кредитов потребителями. В каждом конкретном случае найти оптимальный вариант, как гасить ипотеку досрочно может только специалист, работающий в сфере ипотечного кредитования. Поэтому обращение к финансовому брокеру перед внеочередным погашением ипотечного кредита будет отнюдь не лишним, и точно поможет найти наиболее подходящий вам вариант.

Как выгоднее погасить ипотеку досрочно?

Если заемщик хочет срочно продать заложенную недвижимость, перед ним встает вопрос — можно ли переоформить ипотеку на другого человека, возможны ли другие пути . →

Центр ипотечного кредитования Сбербанка – это специализированное подразделение банка. Здесь клиентам предоставляется комплексное обслуживание начиная с помощи в. →

Как выгоднее погасить ипотеку досрочно?

Смотрите видео по теме статьи

Как досрочно погасить ипотеку

Досрочное погашение аннуитетно кредита. Как вернуть излишне .

Досрочное погашение ипотеки. Кредитный калькулятор

Если заемщик хочет срочно продать заложенную недвижимость, перед ним встает вопрос — можно ли переоформить ипотеку на другого человека, возможны ли другие пути . →

Центр ипотечного кредитования Сбербанка – это специализированное подразделение банка. Здесь клиентам предоставляется комплексное обслуживание начиная с помощи в. →

Почему выгодно гасить ипотеку досрочно?

Чем раньше вы возвращаете деньги банку, тем меньше он начисляет процент. Сколько же можно сэкономить на преждевременных выплатах банку?

На днях Сбербанк России поднял ставки по ипотеке в пределах 1 процентного пункта. Это может стать причиной подорожания кредитов на жильё и в других финансовых учреждениях. В этой связи для покупателей недвижимости становится всё актуальнее вопрос поиска наиболее выгодных вариантов кредитования и экономии в переплате процентов.

Первое вполне можно доверить калькулятору ипотеки Сравни.ру, который в зависимости от ваших параметров подберёт наиболее выгодный кредит, а второе – полностью зависит от вас.

Какими бы ни были кредиты, существует несколько возможностей сэкономить на переплате процентов. Однако прежде стоит учитывать, что ипотека оформляется как минимум на несколько лет, в которые может многое произойти. По этой причине лучше подстраховаться и выбрать в качестве ежемесячного платежа немного меньше, чем вы себе можете позволить. Допустим, вы готовы ежемесячно платить по 30 тыс. руб. – но подберите период кредитования, чтобы пришлось возвращать всего 25 тыс. руб. Это на всякий случай.

Старайтесь каждый месяц возвращать как можно больше денег. Осталось в заначке 5-7 тыс. руб. – верните их банку досрочно. Думаете, что деньги могут понадобиться – положите их на краткосрочный депозит под 5-8% годовых.

Особое внимание стоит уделить досрочному погашению ипотеки. Банки устанавливают день платежа, в который списываются со счёта часть кредита и начисленные проценты. Значительно сэкономить можно, если не дожидаться дня «икс», а гасить кредит сразу после получения зарплаты. Правда это может получиться не всегда.

Рассмотрим два примера. За основу возьмём жильё, стоимостью 3,5 млн руб., первоначальный взнос в размере 1 млн руб. и срок выплат – 10 лет. Кредит возьмём в самом популярном банке у заёмщиков – Сбербанке. Ставка по займу на квартиру в строящемся доме составляет 13,5% годовых. В месяц нужно платить по 38 068,57 руб.

Пример №1: при стандартном платеже в 38 068,57 руб. за 10 лет переплачиваем 2 068 228,92 руб. Каждый день кредита вам стоит 566,64 руб.

Пример №2: вы можете экономить или зарабатывать дополнительно 12,8 тыс. руб., которые будут вноситься на две недели раньше текущего платежа в качестве досрочного погашения кредита. Итого кредит вам обойдётся в 1 161 012,99 руб., то есть мы будем переплачивать банку за проценты 318,09 руб. в день. Экономия 907 215,93 руб.

Теперь о проблемах. Не каждому захочется посещать банк как минимум два раза в месяц. Это занимает время. Ещё один момент – не каждый банк готов принять деньги досрочно прямо сейчас. По закону, нужно уведомить финансовую организацию о своём желании погасить кредит досрочно за 30 дней до даты платежа, и банки этим правилом пользуются.

«Частичное досрочное погашение ипотечного кредита в КБ «МИА» может осуществляться в дату ближайшего ежемесячного платежа. При этом клиент обязан уведомить банк о планируемом погашении не менее чем за 30 дней до даты платежа. Сумма частичного досрочного погашения ипотечного кредита не ограничена», – подтверждает Наум Либкинд, начальник службы розничного кредитования банка «Московское ипотечное агентство».

Нужно также отметить, что не везде условия досрочного возврата столь строги. Многие банки позволяют погасить кредит сразу после написания соответствующего заявления или на следующий день. Даже если банку нужно не менее 30 дней, никто не мешает вам написать заявления сразу на полгода вперёд. «Более того, заемщик может вообще гасить ипотеку, не посещая ежемесячно отделение банка. Для экономии времени клиенту необходимо обратиться к своему работодателю с заявлением о перечислении заработной платы на счёт, с которого осуществляется погашение кредита», – советует Наум Либкинд.

Ещё один существенный элемент экономии – налоговый вычет. Если ваше жильё стоит больше 2 млн руб., то вы сможете получить от государства 260 тыс. руб. (если меньше 2 млн руб., то 13% от уплаченной суммы). К этому добавляются также 13% от суммы уплаченных процентов по кредиту. Для получения этих денег сразу же после новогодних каникул нужно подать налоговую декларацию в инспекцию по месту своего жительства. Её будут рассматривать 3 месяца, 4-й месяц им понадобится для перечисления денег. Как только они поступят на счёт – сразу же ими гасите ипотеку. Экономия будет впечатляющей.

И последний момент. Некоторые заёмщики боятся того, что если они досрочно гасят кредит, то для банка они становятся плохими клиентами и впоследствии им будет тяжелее получить новый займ. Это совсем не так. «Досрочное погашение ипотеки не повлияет плохо на кредитную историю заёмщика. Наоборот, погашение кредита, пусть даже досрочное, свидетельствует о клиенте как о добропорядочном заёмщике», – заключает Наум Либкинд.

8 способов быстро выплатить ипотеку — схемы и методы погасить кредит досрочно

Если дом, квартира или другая недвижимость в ипотеке, а из семейного бюджета можно выделить средства, чтобы досрочно выплатить часть или всю сумму задолженности, следует знать, как все правильно сделать, чтобы банк остался доволен сотрудничеством, а человек сэкономил на выплате процентов. Рекомендации, как быстро выплатить ипотечный кредит, которые будут даны, помогут найти в случае необходимости подходящий выход из сложившейся ситуации.

Возможно ли досрочное погашение ипотеки

Условие регулируется кредитным договором. Большинство банков и финансово-кредитных учреждений предоставляет такую возможность. Выплатить досрочно ипотечный кредит можно полностью и частями без процентов, комиссий, штрафных санкций, быстро и с минимальными затратами. У некоторых организаций существуют определенные ограничения по сумме или другие условия.Так, допустим, кредитор вправе потребовать от заемщика, чтобы тот за несколько дней до конца платежного периода сообщал в письменной или устной форме о том, что он планирует погашение ипотеки досрочно.

В любом случае условия изменения графика взносов для того, чтобы быстро закрыть ипотеку, обсуждаются индивидуально перед оформлением кредитного договора. В нем должны быть четко прописаны пункты, регламентирующие порядок, процесс и возможность погашения ипотечного займа досрочно, минимальный и максимальный ежемесячный платеж, который заемщик вправе выплатить дополнительно.

Как быстро погасить ипотеку

Досрочное погашение ипотечного кредита гарантирует снижение размера переплаты, экономию собственных средств и сокращение срока кредитования. Чем быстрее у заемщика получится выплатить долг, тем меньше будет переплата. Большинство должников оформляет ипотечный кредит на срок до 15, 20 или 30 лет, но выплачивает его гораздо быстрее. Для тех граждан, которые учитывают разные форс-мажорные обстоятельства (снижение зарплаты, появление новых финансовых обязательств и проблем, которые потребуется быстро решить, незапланированные покупки) – это нормальная практика.

Досрочное гашение ипотечного кредита бывает полным и частичным. Под полным погашением понимают внесение всей суммы долга сразу. При частичном погашении заемщик, помимо обязательного ежемесячного взноса, вносит дополнительные денежные средства, их размер не ограничивается конкретными требованиями. Быстро выплатить долг можно, используя материнский капитал, страховку, личные средства, дотации, т.д.

В соответствие с действующим законодательством, граждане РФ могут частично и полностью гасить свои займы. Для этого они должны за 30 дней (другой срок указывается в договоре) до планируемой даты погашения уведомить банк о своем намерении. Проценты выплачиваются только за фактический срок пользования заемными денежными средствами. Заявление может подаваться в устной или письменной форме, по телефону или в онлайн-режиме.

После частичного возврата основного долга банк осуществляет выдачу заемщику нового графика взносов, в соответствие с которым ежемесячная оплата и проценты уменьшаются. Если должнику удалось быстро выплатить долг в полном объеме, то выдается документ, свидетельствующий о том, что займ закрыт. Эта справка защитит от возможных проблем в будущем. Она становится доказательством того, что должник выполнил перед банком все обязательства.

Снижение размера платежа

Один из 8 эффективных способов быстро выплатить ипотеку – это снизить ежемесячный взнос по займу. Прибегнуть к нему рекомендуют заемщикам, которые не уверены в том, что смогут всегда вовремя собрать требуемую сумму, чтобы погасить ежемесячный взнос. Снижать размер выплаты по договору ипотечного кредитования можно, если:

- заемщик имеет стабильную работу, но желает перестраховаться;

- нет 100% уверенности в своем финансовом положении;

- финансовое положение нестабильное — заработки периодически падают и возрастают, должник может быстро заработать крупное денежное вознаграждение.

Снижая размер взноса, заемщик существенно не уменьшит объем переплаты, но сократит финансовое обременение, защитит себя от просрочки, поскольку сможет в любой ситуации выплатить обязательный ежемесячный взнос, а это уже важное и существенное преимущество. Срок кредитования в случае снижения размера взноса остается прежним, как и процентная ставка, схема погашения долга и т.д.

Чтобы снизить размер выплаты, требуется периодически или постоянно вносить помимо основного ежемесячного дополнительный взнос. Если у заемщика появились свободные деньги, которые помогут быстро выплатить кредит, он должен связаться с банком или другим финансовым учреждением, сообщить о своем намерении. Ориентироваться всегда следует на договор. В нем указываются все нюансы процедуры. Не менее эффективный способ решения данного вопроса – консультация у сотрудника банка: он предоставит всю требуемую информацию об услуге.

Уменьшение срока кредитования

Если снижать размер взноса нет смысла, то можно воспользоваться другим из 8 способов быстро выплатить ипотеку. Уменьшать срок кредитования эксперты рекомендуют в таких случаях:

- когда заемщик имеет стабильный хороший доход, в котором он уверен на 100%;

- когда есть возможность в скором времени получить необходимую денежную компенсацию, которая позволит полностью покрыть долг (человек еще не успел продать старую квартиру, но не может отсрочить переезд, ему приходиться оформить ипотечный займ, который он сразу закроет, когда реализует свой объект недвижимости).

В таких случаях можно без рисков делать дополнительный взнос в счет погашения займа и значительно уменьшать срок кредита. Но не стоит забывать, что материальная нагрузка должна быть посильной. Преимущество уменьшения срока кредитования очевидно. Этот способ максимально снижает переплату. Его недостаток – непосильные для большинства должников ежемесячные взносы.

Виды платежей по кредиту

Перед тем, как взять ипотеку, приходится учитывать много разных нюансов. Один из первых — вид выбираемого взноса по кредиту. Он бывает аннуитетным и дифференцированным. У каждого из них есть свои плюсы и минусы, каждый вид оказывает огромное влияние на эффективность досрочного погашения взятого займа. Поэтому если планируется закрытие ипотеки раньше срока, тогда этот нюанс требует к себе пристального внимания.

Вид платежа играет важную роль при ипотечном кредитовании, поскольку:

- он определяет, по какой схеме будут начисляться проценты;

- он влияет на размер ежемесячного взноса;

- от него зависит, как будет распределяться «тело кредита» на весь его срок.

Если говорить о досрочном погашении взятого займа, то тут ситуация сложнее, и чтобы понять, какую стратегию лучше всего выбрать для скорейшего погашения займа, требуется индивидуально проводить расчеты, учитывая при этом срок, размер кредита, способ начисления процентов, ставку, финансовые возможности заемщика, т.д. Единственного и правильного совета относительно того, какой тип платежа выбрать, нет. Все зависит от конкретных условий и ситуации.

Аннуитетный

Этот вид взноса подразумевает разбитие основного долга и начисленных процентов на равные части. Другими словами, должник ежемесячно должен оплачивать один и тот же платеж на протяжении всего срока кредитования. Как правило, финансовые учреждения предоставляют клиентам график, в котором указывается порядок выплат аннуитетных взносов. Но при желании провести все расчеты можно самостоятельно.

Величина ежемесячных аннуитетных платежей по ипотеке рассчитывается по формуле — х = S * (Р + (Р/(1+Р)N-1)), где х – размер ежемесячного взноса, N – срок кредитования в месяцах, Р — годовая ежемесячная процентная ставка. Чтобы рассчитать процентную составляющую рассматриваемого взноса, требуется умножить остаток кредита на указанный период на годовую процентную ставку, полученный показатель разделить на 12 месяцев.

Используется следующая формула — Рn = Sn * Р / 12, где Sn – оставшаяся задолженность, Рn — сумма начисленных процентов по ипотеке. Та часть ежемесячной оплаты, которая позволит погасить основной долг по ипотеке, рассчитывается по формуле — s = х — рn, где s – искомый показатель, х – размер ежемесячного взноса по ипотеке, рn – проценты, установленные на момент осуществления n-го платежа.

Чтобы узнать, какая часть уходит на то, чтобы выплатить основной долг, месячную плату уменьшают на начисленные проценты. Поскольку величина s зависит от предыдущих выплат по ипотеке, то ее рассчитывают последовательным способом по каждому месяцу, начиная с первого. Точность получаемого показателя зависит от точности проведенных расчетов. Облегчить задачу проведения расчетов помогает специальный кредитный калькулятор.

Аннуитет подразумевает выплату на первоначальных этапах 80-90% начисляемых процентов по кредиту, только 10-20% из всей оплачиваемой суммы идет на то, чтобы выплатить основной долг. Выбирая рассматриваемый способ погашения займа, должник сначала платит проценты, а только потом основной долг. Как утверждают специалисты, аннуитет выгоден сначала кредитору, а только потом должнику.

Преимущества рассматриваемого схемы следующие:

- возможность получения более крупного займа;

- щадящая нагрузка на должника на начальных этапах;

- удобство выплаты кредита благодаря тому, что ежемесячные платежи фиксированные, как результат – исключение возможности случайного возникновения задолженности;

- удобное планирование бюджета;

- более длительный срок кредитования.

К недостаткам аннуитетной схемы относят большую переплату и неизменную величину выплачиваемых взносов на протяжении всего срока погашения ипотеки. Если сравнивать аннуитет и дифференцированную схему, то можно без проведения расчетов сказать, что должнику, который выбрал первый способ гашения основного долга, кредит обойдется дороже, поскольку тело займа уменьшается медленнее, а проценты начисляются на него.

Должник знает, какую оплату должен делать каждый месяц, планирует свой бюджет и заранее предусматривает все возможные проблемы во избежание штрафных санкций, которые применяет банк или другое финансовое учреждение в случае несвоевременной оплаты ежемесячного взноса. Но гораздо удобнее, когда размер обязательных выплат по ипотечному займу постепенно уменьшается.

Аннуитетная схема выгодная прежде всего для кредиторов. Они получают максимальную прибыль от выданного займа. Должник на первых этапах погашает в основном проценты за пользование взятыми средствами, как результат – медленное уменьшение величины основного долга и более весомая переплата по ипотечному кредиту, чтобы ее уменьшить, есть только один выход — воспользоваться правом на полное или частичное досрочное погашение долга. Каким способом это сделать – путем уменьшения ежемесячной выплаты или срока кредитования – решает должник.

Дифференцированный

Этот способ погашения ипотеки называют коммерческим или классическим. Он предусматривает начисление процентов на остаток долга. В переводе с английского языка differentiate (дифференцировать) означает отличать, различать – и размер каждой последующей ежемесячной выплаты по ипотеке постоянно отличается от предыдущей. Этот способ погашения кредита обязует должника выплачивать тело зама равными частями и проценты, которые начисляются на остаточную сумму, она каждый месяц уменьшается, что обуславливает снижение их величины.

Преимущества дифференцированного способа, которым можно выплатить ипотеку:

- небольшая переплата по кредиту по сравнению с аннуитетом за счет того, что тело займа постепенно уменьшается, а вместе с ним и сумма начисляемых процентов;

- постепенное снижение финансовой нагрузки на должника за счет снижения ежемесячных платежей;

- простой и понятный принцип расчета, который осваивает даже ребенок.

К минусам дифференцированного способа относят:

- сравнительно высокие первые платежи;

- меньшая сумма кредита по сравнению с той, которую можно получить, выбирая аннуитет;

- всегда разный размер платежей, необходимость постоянной сверки с графиком платежей, выбранным банком или другой финансовой организацией.

| Видео (кликните для воспроизведения). |

Этот способ выплаты ипотеки более выгоден для заемщиков. Даже при условии, что первые выплаты по займу будут существенными, переплата по сравнению с аннуитетом в 1,5-2 раза меньше. Дифференцированный займ можно частично или полностью выплатить в любое удобное время. Способ, как это выгодно и быстро сделать, выбирает должник. Эксперты рекомендуют прибегать к сокращению срока кредитования на последних этапах возврата ипотеки, к сокращению суммы выплат – на первых порах, чтобы максимально уменьшить размер обязательного платежа.

Источники

-

ред. Кофанов, Л.Л. Институции Юстиниана; М.: Зерцало, 2013. — 400 c. -

Поручительство. Комментарии, судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2015. — 517 c. -

Кучерена А. Г. Адвокатура в условиях судебно-правовой реформы в России; Юркомпани — М., 2015. — 432 c. - Малько, А.В. Теория государства и права (для бакалавров). Учебник / А.В. Малько, др.. — Москва: Высшая школа, 2015. — 196 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")

")