Содержание

- 1 Внимание! Нюансы уплаты и отражения в 6-НДФЛ июньских отпускных — 2019

- 2 Как правильно отразить в форме 6-НДФЛ отпускные?

- 3 Ответы ФНС на вопросы по порядку заполнения формы 6-НДФЛ

- 4 Заполнение формы 6-НДФЛ: отпускные (даты и суммы)

- 5 6-НДФЛ. Отпускные

- 6 Заполняем форму 6-НДФЛ: отпускные выплаты

- 7 6-НДФЛ: примеры заполнения новой формы

Внимание! Нюансы уплаты и отражения в 6-НДФЛ июньских отпускных — 2019

Если ваши работники находятся в отпуске в июне, напоминаем:

- НДФЛ с отпускных удерживают при выплате денег, а перечисляют в бюджет до конца месяца, в котором выдали отпускные.

- Последний день июня 2019 года выпадает на воскресенье. Поэтому крайний срок уплаты НДФЛ по отпускным за июнь — понедельник, 01.07.2019.

- Поскольку срок уплаты НДФЛ с июньских отпускных попадает на июль 2019 года, их не нужно отражать в разделе 2 расчета 6-НДФЛ за полугодие.

- В разделе 1 они, конечно же, отражаются в составе начислений.

Аналогичная ситуация имела место в 1-м квартале. Тогда 31 марта тоже было воскресенье, а срок уплаты НДФЛ с отпускных пришелся на 1 апреля. Соответственно, в расчет за 1-й квартал мартовские отпускные не попали. Не забудьте, кстати, включить их в 6-НДФЛ за полугодие.

Больше о том, как правильно отразить в форме 6-НДФЛ отпускные, мы рассказываем здесь.

Как быть, если отпускные пришлось пересчитать, прочтите в нашей статье.

Как правильно отразить в форме 6-НДФЛ отпускные?

Что отличает отпускные и больничные по части НДФЛ?

В форму 6-НДФЛ наряду с обычными выплатами, облагаемыми налогом на доходы физлиц, попадают отпускные и больничные. В отличие от заработной платы, выплачиваемой через каждые полмесяца (ст. 136 ТК РФ), их начисляют:

- отпускные — при оформлении отпуска с выплатой не позже 3 календарных дней до его начала (ст. 136 ТК РФ);

ВНИМАНИЕ! Чтобы не ошибиться с датой выплаты отпускных и не попасть на штраф от трудовой инспекции и на проценты за просрочку выплат работникам, прочтите нашу публикацию «Если отпуск с понедельника, выдать отпускные в пятницу нельзя».

- больничные — в течение 10 календарных дней после получения от работника соответствующего документа и выплачивают вместе с ближайшей зарплатой (п. 1 ст. 15 закона РФ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 № 255-ФЗ»).

При различиях в сроках начислений и выплат для отпускных и больничных существуют одинаковые правила для определения:

- даты признания дохода полученным для целей расчета НДФЛ — он соответствует дате выплаты дохода (подп. 1 п. 1 ст. 223 НК РФ);

- срока для уплаты НДФЛ — ей является последняя дата месяца, в котором сделаны выплаты (п. 6 ст. 226 НК РФ).

В части последнего срока отпускные и больничные отличаются от всех прочих доходов, НДФЛ с которых должен платиться не позже первого рабочего дня, наступающего за днем выплаты (п. 6 ст. 226 НК РФ).

Из-за этой особенности в 6-НДФЛ отпускные и больничные в большинстве случаев будут показываться обособленно от иных выплат.

Отражение в 6-НДФЛ отпускных, выплачиваемых отдельно и вместе с зарплатой

Как отразить отпускные в 6-НДФЛ? В большинстве случаев ситуации по НДФЛ с отпускных сводятся к 2 вариантам:

- отпускные выплачивают отдельно от зарплаты по мере начисления — тогда они показываются в отдельных строках раздела 2 формы 6-НДФЛ по двум причинам: имеет место свой срок выплаты дохода и особый срок оплаты НДФЛ с него;

- отпускные выплачивают вместе с зарплатой (например, при отпуске с последующим увольнением) — в этом случае их все равно надо показать в отдельных строках раздела 2 формы 6-НДФЛ, т. к. при едином сроке выплаты дохода различным будет срок, установленный для оплаты НДФЛ с него.

Таким образом, в разделе 2 6-НДФЛ отпускные, как правило, окажутся отраженными отдельно от иных осуществленных выплат из-за несовпадения срока оплаты НДФЛ с них (письмо ФНС России от 11.05.2016 № БС-4-11/8312). В разделе 1 этой формы они войдут в общие суммы сделанных за отчетный период начислений доходов (стр. 020), удерживаемого с этих доходов налога (стр. 040) и фактически удержанного налога (стр. 070).

На границе периодов срок оплаты НДФЛ с отпускных, подчиняющийся общему порядку переноса его на ближайший рабочий день, если он попадает на выходной (п. 7 ст. 6.1 НК РФ), может перейти на следующий за отчетным периодом квартал. В такой ситуации строки 020, 040 и 070 будут заполнены в периоде выплаты дохода, а в раздел 2 данные по этой выплате попадут только в следующем отчетном периоде.

Как показать переходящие отпускные и их перерасчет?

Как отразить в форме 6-НДФЛ отпускные, переходящие на другой месяц или квартал? Это делают по общим правилам:

- начисление дохода в виде отпускных и относящегося к нему налога, вне зависимости от того, к какому периоду они относятся, в соответствии с фактической датой этих начислений и установленным для них сроком платежа попадут в общие цифры раздела 1 формы 6-НДФЛ;

- выплата отпускных будет показана в разделе 2 формы 6-НДФЛ с выделением по дате ее осуществления и сроку уплаты налога.

То есть необходимость внесения в 6-НДФЛ отпускных, относящихся к разным отчетным периодам, будет определять факт их начисления и реальной выплаты, а не период, с которым они связаны (письмо ФНС России от 24.05.2016 № БС-4-11/9248).

Необходимость в перерасчете отпускных после сдачи отчетности с данными по ним может возникнуть в 2 ситуациях:

- При расчете отпуска была допущена ошибка, и в отчет попали неверные данные. В этом случае надо сдать уточненный отчет 6-НДФЛ с правильными сведениями в нем.

- Перерасчет имеет под собой законодательно обусловленные причины и правомерно осуществлен позже первичного расчета отпускных (например, при отзыве из отпуска, при увольнении, при переносе отпуска из-за несвоевременной выплаты отпускных). В такой ситуации данные по нему можно включить в соответствующие строки отчета того периода, в котором произведен перерасчет (письма ФНС от 24.05.2016 № БС-4-11/9248, УФНС по г. Москве от 12.03.2018 № 20-15/049940).

О сроках, установленных для сдачи отчета, читайте в материале «Сроки сдачи отчета 6-НДФЛ».

Пример заполнения 6-НДФЛ с отпускными

Необходимость отражения в 6-НДФЛ отпускных связана с 3 датами:

- Начисления дохода по отпускным и соответствующей ему суммы налога — в этом плане отпускные ничем не отличаются от иных доходов, и в раздел 1 формы 6-НДФЛ попадают на общих основаниях (т. е. тогда, когда доход будет признан для целей начисления налога с него).

- Выплаты отпускных — ее внесение в раздел 2 формы 6-НДФЛ происходит по аналогии с выплатой иных доходов. Датой такого дохода признается день осуществления выплаты (подп. 1 п. 1 ст. 223 НК РФ, письма ФНС России от 21.07.2017 № БС-4-11/[email protected], от 24.05.2016 № БС-4-11/9248).

- Срока уплаты налога — в нем заключается то существенное различие между отпускными (больничными) и иными доходами, которое, не меняя порядка заполнения формы 6-НДФЛ, приводит к существованию особого момента внесения данных по отпускным (больничным) в этот отчет.

Допустим, существуют такие исходные показатели:

Ответы ФНС на вопросы по порядку заполнения формы 6-НДФЛ

10 февраля следует считать удержанными 747 руб. налога (из расчета 1300 / (10000-1300) * (3000 + 2000) = 747 с точностью до целых рублей) и перечислить их не позднее 11 февраля, а оставшиеся 553 руб. налога следует перечислить не позднее16 февраля.

С учетом письма от 25.02.2016 № БС-4-11/[email protected] такую операцию налоговый агент вправе не включать в раздел 2 за I квартал. В этом случае она войдет в раздел 2 отчетности за полугодие 2016 года. Если операция включена в раздел 2 за I квартал, то в раздел 2 за полугодие она уже не включается. Но в раздел 1 такая операция в любом случае должна быть включена в I квартале.

Да. Особый порядок заполнения для формы 6-НДФЛ не предусмотрен.

Не следует. Доход, начисленный за 2015 год, в 1 разделе не отражается.

Материальную помощь, не превышающую 4000 рублей, налоговый агент вправе не отражать ни в 2-НДФЛ, ни в 6-НДФЛ, равно как и другие полностью необлагаемые суммы (ст. 217 НК РФ).

Полностью необлагаемые суммы (ст. 217 НК РФ) в Расчете 6-НДФЛ не отражаются.

По строке 130 указывается обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога), т.е. в данном случае — 60 000 рублей

Заполнение формы 6-НДФЛ: отпускные (даты и суммы)

1. Компания начислила отпускные в одном месяце, а выдала в следующем

Сотрудник в апреле ушел в отпуск. Компания рассчитала и начислила отпускные 31 марта, а выдала в апреле.

Дата получения дохода в виде отпускных — день их выдачи (подп. 1 п. 1 ст. 223 НК РФ). Когда компания начислила отпускные, значения не имеет. Поэтому в разделы 1 и 2 расчета эти выплаты включите во втором квартале.

В строках 100 и 110 запишите дату выдачи. Крайний срок перечисления налога с отпускных — последний день месяца, в котором компания их выдала (п. 6 ст. 226 НК РФ). 30 апреля приходится на выходной день. Поэтому в строке 120 запишите ближайший рабочий день — 4 мая (письмо ФНС России от 11.05.16 № БС-4-11/[email protected]).

Если компания начислит отпускные в июне, а выдаст в июле, эта выплата попадет в расчет за девять месяцев.

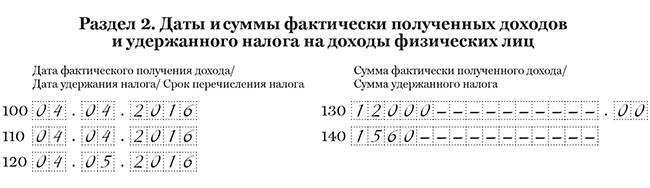

Компания в марте начислила работнику отпускные — 12 000 руб. Деньги работнику компания выдала 4 апреля. В этот день удержала НДФЛ — 1 560 руб. (12 000 руб. × 13%). Отпускные компания включила в разделы 1 и 2 расчета за полугодие. В июне компания начислила отпускные другому работнику — 19 000 руб. Деньги компания выдала только в июле, поэтому эти отпускные отразила в разделах 1 и 2 расчета за девять месяцев. Отпускные в разделе 2 расчета за полугодие компания заполнила, как в образце 33.

Образец 33. Как заполнить отпускные, которые компания начислила раньше, чем выдала:

2. Компания выдает отпускные с опозданием

Компания перечислила сотруднику отпускные уже после того, как он ушел в отпуск.

Компания обязана перечислить отпускные не позднее чем за три календарных дня до начала отпуска (ст. 136 ТК РФ). Если компания выдала деньги с опозданием, то дата получения дохода не меняется. Это будет день фактической выдачи отпускных. Поэтому не имеет значения, заплатила компания отпускные с опозданием или нет.

В строках 100 и 110 в любом случае отражайте день выдачи. В строке 120 запишите крайний срок перечисления НДФЛ. Для отпускных это последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ).

За задержку отпускных работодатель должен заплатить сотруднику компенсацию — не менее 1/300 ставки ЦБ РФ. Компенсация за задержку зарплаты или отпускных не облагается НДФЛ (п. 2 ст. 217 НК РФ, письмо ФНС России от 04.06.13 № ЕД-4-3/10209). Поэтому такую выплату в расчете не отражайте.

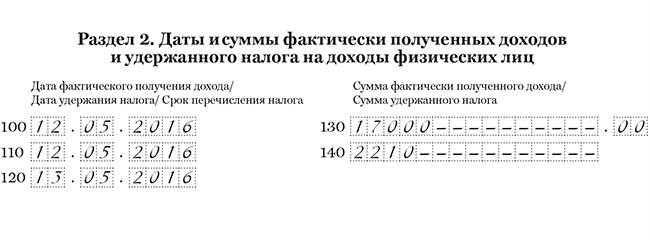

Сотрудник ушел в отпуск с 4 апреля. Крайний срок перечисления отпускных — 1 апреля (письмо Роструда от 30.07.14 № 1693-6-1). Но отпускные компания перечислила только 7 апреля — 28 000 руб. В этот день она удержала НДФЛ — 3 640 руб. (18 000 руб. × 13%). В строках 100 и 110 раздела 2 компания записала 07.04.2016. Крайний срок перечисления НДФЛ приходится на 30 апреля. Это выходной, поэтому в строке 120 компания записала ближайший рабочий день — 04.05.2016.

Вместе с отпускными компания перечислила компенсацию за просрочку — 71,87 руб. (28 000 руб. × 1/300 × 11% × 7 дн.). Эта сумма не облагается НДФЛ. Компенсацию за просрочку компания не отражала в расчете 6-НДФЛ. Раздел 2 компания заполнила, как в образце 34.

Образец 34. Как заполнить отпускные, выданные с опозданием:

3. Компания вызвала работника из отпуска

Сотрудник получил отпускные и ушел отдыхать. Через неделю компания вызвала работника из отпуска и пересчитала отпускные. Он вернул лишние отпускные за вычетом НДФЛ.

В 6-НДФЛ компания показывает доходы, которые получил сотрудник. Работник использовал только часть отпуска. В остальные дни он трудился, и компания начисляла за этот период зарплату.

В строку 020 раздела 1 заполните только отпускные за использованные дни отдыха. Суммы, которые вернул сотрудник, в расчете не показывайте. В строках 040 и 070 запишите начисленный и удержанный налог с этой части. Аналогично заполните доход и налог в строках 130 и 140 раздела 2.

Работник вернул отпускные за вычетом НДФЛ. Налог с этой части сотруднику не возвращайте. Если при выплате отпускных компания заплатила НДФЛ со всей суммы, она вправе уменьшить на переплату будущие платежи в бюджет.

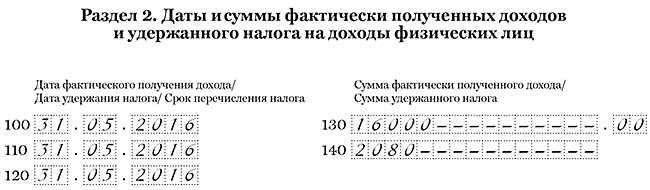

Сотрудник с 10 мая ушел в отпуск на 14 дней. Компания 6 мая выдала отпускные — 32 000 руб., удержала и перечислила НДФЛ — 4160 руб. (32 000 руб. × 13%). Через неделю компания отозвала сотрудника из отпуска. В итоге он использовал только половину дней отдыха — 7 дн. Доход в виде отпускных составил 16 000 руб. (32 000 руб.. 14 дн. × 7 дн.). НДФЛ — 2080 руб. (16 000 руб. × 13%). Сотрудник вернул половину отпускных, но за вычетом НДФЛ — 13 920 руб. (16 000 — 2080). Эту сумму компания не отражала в расчете 6-НДФЛ. На переплату — 2 080 руб. компания уменьшила будущие платежи по НДФЛ. Раздел 2 компания заполнила, как в образце 35.

Образец 35. Как заполнить отпускные, если сотрудник использовал только половину дней отдыха:

4. Компания выдала отпускные двумя частями

Сотрудник уходил в отпуск с 1-го числа следующего месяца. Компания рассчитала отпускные из известных выплат и перечислила за три дня до начала отдыха. После этого пересчитала и доплатила отпускные.

Компания не может точно определить средний заработок, если работник идет отдыхать с 1-го числа месяца. Ведь в расчет отпускных компания берет выплаты за 12 месяцев, предшествующих отдыху. А отпускные обязана выдать за три дня до начала отдыха (ст. 136 ТК РФ). Поэтому отпускные потребуется рассчитать дважды и доплатить уже в следующем месяце.

Доплата — это тоже отпускные. В такой ситуации срок для перечисления НДФЛ — последний день месяца, в котором компания выдала деньги (п. 6 ст. 226 НК РФ).

Также сроки оплаты налога будут отличаться, если компания задерживает отпускные. Например, часть выдает до отдыха, а остаток доплачивает в следующем месяце. НДФЛ потребуется удержать с каждой выплаты, а перечислить в последний день месяца, в котором работник получил деньги.

Средний заработок за один и тот же отдых компания покажет два раза в строках 100–140 раздела 2. А если отпускные она доплатила в следующем квартале, они попадут в расчет за девять месяцев.

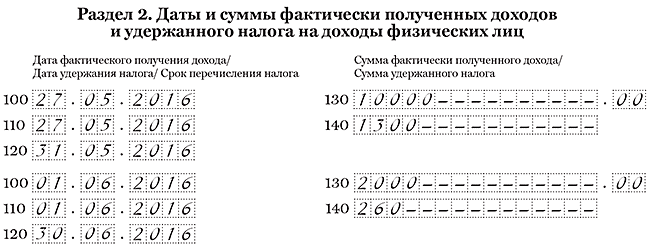

Сотрудник ушел отдыхать с 1 июня. Компания выдала отпускные 27 мая — 10 000 руб. НДФЛ — 1 300 руб. (10 000 руб. × 13%). 1 июня компания пересчитала отпускные и доплатила сотруднику 2000 руб. НДФЛ — 260 руб. (2000 руб. × 13%). Компания заполнила 6-НДФЛ, как в образце 36.

Образец 36. Как отразить отпускные, выданные двумя частями в течение квартала:

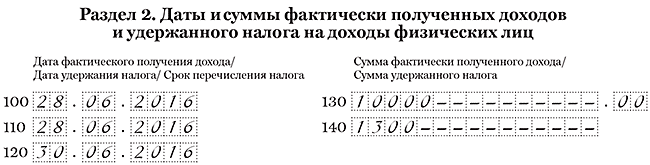

Сотрудник ушел отдыхать с 1 июля. Компания выдала отпускные 28 июня — 10 000 руб. Эту выплату компания отразила в разделе 2 расчета за полугодие, как в образце 37. 1 июля компания доплатила сотруднику 2 000 руб. Эту выплату компания отразит в расчете за девять месяцев.

Образец 37. Как отразить отпускные, которые компания доплатила в следующем квартале:

5. Компания выдает отпускные несколько раз за месяц

Почти все сотрудники берут по одному дню отпуска в месяц. Компания перечисляет отпускные несколько раз за месяц, а НДФЛ платит один раз — в конце месяца.

НДФЛ с отпускных компания вправе перечислять один раз в месяц. Крайний срок — последний день месяца, в котором компания перечисляла деньги сотрудникам (п. 6 ст. 226 НК РФ). Но дата получения дохода в виде отпускных — день их выдачи. На эту же дату надо удержать НДФЛ. Значит, по каждой выплате даты в строках 100 и 110 будут отличаться. Поэтому в разделе 2 заполняйте столько строк 100–140, сколько раз компания выдавала отпускные.

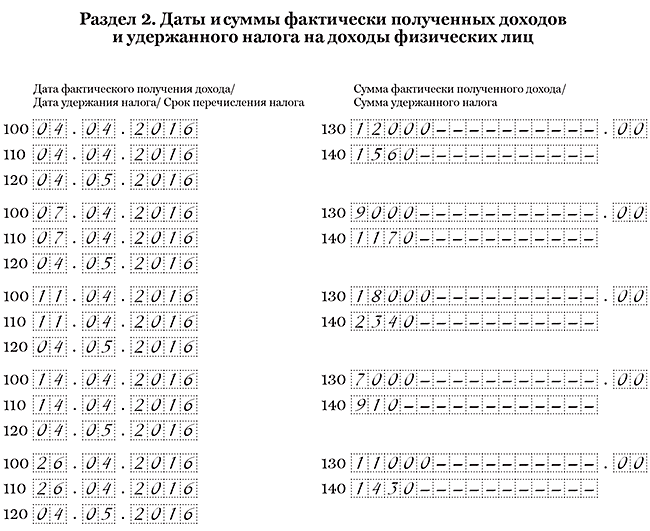

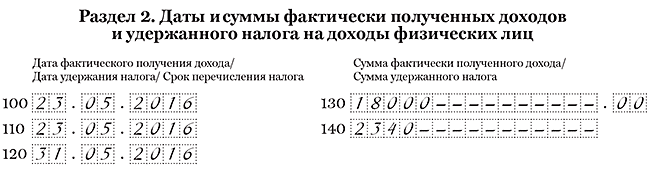

Сотрудники берут отпуск по одному дню в месяц. В апреле компания выдавала отпускные пять раз:

— 4 апреля — 12 000 руб., НДФЛ — 1 560 руб. (12 000 руб. × 13%);

— 7 апреля — 9 000 руб., НДФЛ — 1 170 руб. (9 000 руб. × 13%);

— 11 апреля — 18 000 руб., НДФЛ — 2 340 руб. (18 000 руб. × 13%);

— 14 апреля — 7 000 руб., НДФЛ — 910 руб. (7 000 руб. × 13%);

— 26 апреля — 11 000 руб., НДФЛ — 1 430 руб. (11 000 руб. × 13%).

Крайний срок перечисления НДФЛ — 30 апреля. Это выходной, поэтому перечислить НДФЛ можно не позднее 4 мая. Компания заполнила раздел 2, как в образце 38.

Образец 38. Как заполнить раздел 2, если компания несколько раз в месяц выдавала отпускные:

6. Компания выплачивает компенсацию за дополнительный отпуск

У директора и главбуха есть по четыре дополнительных дня отпуска. Иногда сотрудники берут вместо дополнительных дней компенсацию.

Сотрудники вправе получить денежную компенсацию взамен дополнительных дней отпуска (ст. 126 ТК РФ). Дата получения дохода по такой выплате — день, когда компания выдала деньги. В этот же день удержите НДФЛ. То есть в строках 100 и 110 компания запишет дату выплаты.

Крайний срок перечисления НДФЛ с отпускных — последний день месяца, в котором они выданы. Но компенсация дополнительных дней отпуска — это не отпускные. Крайний срок, когда можно перечислить налог с такой выплаты, — следующий рабочий день.

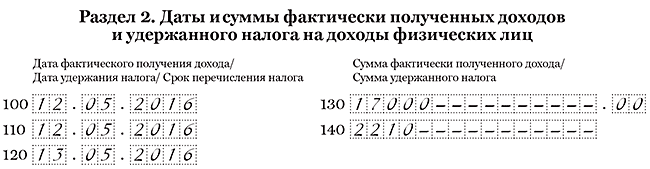

Директор имеет право на 4 дополнительных дня отпуска. Сотрудник написал заявление на замену дней отдыха денежной компенсацией. Компания выдала деньги 12 мая — 17 000 руб., в этот же день удержала НДФЛ — 2 210 руб. (17 000 руб. × 13%). Крайний срок перечисления налога — 13 мая. Компания заполнила раздел 2, как в образце 39.

Образец 39. Как заполнить в разделе 2 компенсацию дополнительных дней отпуска:

7. Отпуск переходит с одного месяца на другой

Компания выдала отпускные сотруднику в мае. Но дни отдыха приходятся на май и июнь.

Дата получения дохода в виде отпускных — день, когда компания выдала деньги (подп. 1 п. 1 ст. 223 НК РФ). На какие дни приходится отдых, значения не имеет. Поэтому заполняйте выплату в одном блоке срок 100–140. Компания удерживает НДФЛ с отпускных в день выдачи, поэтому в строке 110 запишите эту дату. В строке 120 поставьте крайний срок перечисления НДФЛ. Для отпускных это последний день месяца, в котором компания выдала деньги работнику (п. 6 ст. 226 НК РФ).

На примере. Компания 23 мая выдала сотруднику отпускные — 18 000 руб. В этот же день удержала НДФЛ — 2 340 руб. (18 000 руб. × 13%). Крайний срок перечисления НДФЛ — 31.05.2016. Отпуск приходится на 5 дней в мае — 28-31-го числа и 3 дня в июне — 1-3-го числа. Компания не делила отпускные между месяцами, а записала в одном блоке строк 100–140, как в образце 40.

Образец 40. Как заполнить отпускные, если отдых приходится на два месяца:

8. Компания выдает отпускные в последний день месяца

Сотрудник в июне идет в отпуск. Компания перечислила отпускные 31 мая.

Компания выдает отпускные за три календарных дня до начала отдыха. Для отпускных кодекс не устанавливает особую дату получения дохода. Такой датой считается день, когда компания выдала деньги сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

По общему правилу перечислить НДФЛ со всех выплат можно на следующий день. Но для отпускных в НК РФ предусмотрена специальная дата перечисления НДФЛ. Заплатить налог надо не позднее последнего числа месяца, в котором компания выдала деньги сотруднику (п. 6 ст. 116 НК РФ). Поскольку компания выдала отпускные в последний день мая, в этот же день перечислите и НДФЛ.

Во всех трех строках 100, 110 и 120 раздела 2 расчета 6-НДФЛ за полугодие компания запишет одну и ту же дату — 31.05.2016.

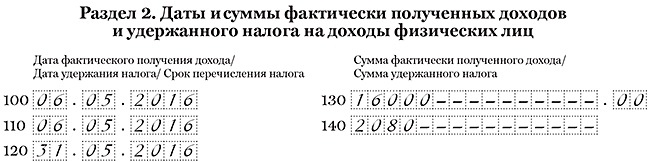

Компания 31 мая выдала сотруднику отпускные — 16 000 руб. В этот же день удержала и перечислила НДФЛ — 2080 руб. (16 000 руб. × 13%). Расчет компания заполнила, как в образце 41.

Образец 41. Как заполнить отпускные, выданные в последний день месяца:

Налогоплательщик ПРО, 2017

6-НДФЛ. Отпускные

Похожие публикации

Если сотрудникам платили отпускные или увольняющиеся работники получали компенсации за отпуск, который не успели использовать, эти доходы нужно облагать налогом и включать в Расчет по форме 6-НДФЛ. Отражение в Расчете таких доходов и НДФЛ, удержанного с них, имеет свои особенности, поскольку отпускные выплаты и компенсация к оплате труда не относятся.

Как заполнить форму 6-НДФЛ, если имела место оплата отпусков или выплата отпускной компенсации увольняющемуся сотруднику, рассмотрим в этой статье.

Читайте также: Больничный во время отпуска

Отражение отпускных в 6-НДФЛ

Дата фактического получения дохода – день, когда налоговый агент выплатил или перечислил деньги физлицу (пп.1 п. 1 ст. 223 НК РФ). При выплате дохода, агент обязан удержать из него исчисленный НДФЛ, а не позднее следующего дня, отправить налог в бюджет (п.п. 4 и 6 ст. 226 НК РФ).

По оплате труда дата ее получения для целей НДФЛ — последнее число месяца, за который этот доход начислили по трудовому договору (п. 2 ст. 223 НК РФ). Но отпускные оплатой труда считать нельзя, ведь отпуск – это время отдыха, когда работник не исполняет трудовых обязанностей. Отсюда вопрос: как правильно отразить отпускные в 6-НДФЛ?

Читайте также: 6-НДФЛ за 9 месяцев. Пример заполнения

В этом случае датой получения дохода считается день, в который отпускные выплатили работнику или перечислили на его счет в банке (пп.1 п.1 ст. 223 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-04-06/2187). Работодатель обязан выплачивать отпускные за три рабочих дня до начала отпуска (ст. 136 ТК РФ). В тот же день следует удержать с отпускных выплат НДФЛ. А перечислить удержанное в бюджет допустимо до конца месяца выплаты отпускных (п.6 ст. 226 НК РФ).

При заполнении 6-НДФЛ по отпускным, их показатели в Разделе 1 объединяют с другими доходами. В Разделе 2 выплаченные отпускные нужно отделить от других видов доходов, имеющих иные сроки для перечисления налога (п. 4.2 Порядка заполнения Расчета 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450). Причем, если в отчетном периоде отпускные выплачивались разными датами, то и строки заполняются отдельно по каждой из этих дат.

Рассмотрим, как отразить отпускные в 6-НДФЛ. Пример 1:

В ООО «Волна» выплатили отпускные двум сотрудникам:

15 августа – 17 000 рублей, удержан НДФЛ в сумме 2210 рублей,

| Видео (кликните для воспроизведения). |

22 августа – 23 000 рублей, НДФЛ удержан в сумме 2990 рублей.

За 9 месяцев также было начислено 2 000 000 рублей зарплаты, применено вычетов на 50 000 рублей, начислен НДФЛ в сумме 253 500 рублей, удержано 230 500 рублей налога.

В Разделе 1 формы 6-НДФЛ отпускные вместе с зарплатой будут внесены в строку 020 (2 000 000 + 17 000 + 23 000 = 2 040 000), начисленный налог — в строку 040 (253 500 + 2210 + 2990 = 258 700), удержанный – в строку 070 (230 500 + 2210 + 2990 = 235 700).

В Разделе 2, кроме строк, отражающих данные по выплаченной зарплате, нужно выделить два дополнительных «комплекта» строк для отпускных, поскольку они выплачивались разными числами августа:

Строки 100 и 130 – дата получения отпускных 15.08.16, сумма – 17 000 рублей,

Строки 110 и 140 – дата удержания НДФЛ 15.08.16, налог удержан в сумме 2210 рублей,

Строка 120 – срок уплаты НДФЛ в бюджет – последний день месяца выплаты отпускных работнику, то есть 31.08.16.

Аналогично будут заполнены строки по второй выплате НДФЛ с отпускных в 6-НДФЛ:

Строки 100 и 130 – дата 22.08.16, сумма 23 000 рублей,

Строки 110 и 140 – дата 22.08.16, сумма налога 2990 рублей,

Строка 120 – срок уплаты налога 31.08.16.

отпуск в 6 ндфл

6-НДФЛ. Компенсация за неиспользованный отпуск

Увольняющемуся с работы сотруднику нужно выплатить компенсацию за все отпуска, которые тот не успел использовать до момента своего ухода (ст. 127 ТК РФ). Компенсацию за отпуск не считают доходом в виде оплаты труда, но и к отпускным выплатам ее отнести тоже нельзя, поэтому дата получения здесь определяется как день перечисления или выплаты компенсации работнику (пп.1 п.1 ст. 223 НК РФ). Напомним, что в отличие от других компенсаций при увольнении, отпускная облагается подоходным налогом.

Поскольку в день увольнения выплачиваются все суммы, причитающиеся работнику, отпускная компенсация выплачивается одновременно с расчетом по зарплате (ст. 140 ТК РФ). НДФЛ с компенсации следует уплатить в бюджет в тот же срок, что и налог с зарплаты — день, следующий за днем выплаты денег работнику.

Отражается компенсация отпуска при увольнении в 6-НДФЛ в двух разделах. В Разделе 1 сумма компенсации добавляется в доход по строке 020, сумма налога в строки 040 и 070. В Разделе 2 отпускная компенсация показывается совокупно с зарплатой работника, выплаченной тем же днем. То есть, в отличие от отпускных, отдельные строки 100-140 только для компенсации за отпуск выделять не надо, и можно показать ее в одной строке с зарплатой, выплаченной работнику.

Читайте также: Заполняем приказ об увольнении

Как отразить в Расчете 6-НДФЛ отпускные компенсации. Пример 2.

В ООО «Остров» 16 августа был уволен сотрудник. В тот же день ему было выплачено:

- зарплата августа – 12 500 рублей,

- компенсация за отпуск – 10 500 рублей,

- НДФЛ с удержан в общей сумме 2990 рублей.

Кроме этого, в ООО «Остров» была начислена зарплата сотрудникам за 9 месяцев — 1 500 000 рублей, начислен НДФЛ в сумме 195 000 рублей, удержано налога 175 000 рублей.

Здесь заполнение Раздела 1 будет аналогично отражению отпускных в 6-НДФЛ, пример которого мы разобрали выше: компенсация и зарплата уволенному сотруднику включается в строку 020 (1 500 000 + 23 000 = 1 523 000), начисленный налог — в строку 040 (195 000 + 2990 = 197 990), удержанный – в строку 070 (175 000 + 2990 = 177 990).

В Разделе 2 зарплата сотрудникам будет отражена по месяцам в общем порядке, а зарплату и компенсацию уволенному сотруднику выделим отдельным блоком:

Строки 100 и 130 – дата получения расчета по зарплате и компенсации за отпуск 16.08.16, общая сумма дохода — 23000 рублей (12500 + 10500),

Строки 110 и 140 – дата удержания НДФЛ 16.08.16, сумма налога — 2990 рублей.

Строка 120 – сроки уплаты в бюджет НДФЛ с зарплаты и отпускной компенсации совпадают — это день, следующий за днем их выплаты работнику, то есть 17.08.16.

Заполняем форму 6-НДФЛ: отпускные выплаты

Рассмотрим, как правильно отразить в отчетности по форме 6-НДФЛ отпускные выплаты за отпуск, начинающийся в июле, начисленные и выплаченные в июне за три дня (ст. 136 ТК РФ) до его начала.

Заполнение 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]) производится на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного НДФЛ, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ).

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета, данных первичных учетных документов разрабатываются налоговым агентом самостоятельно и должны содержать:

- сведения, позволяющие идентифицировать налогоплательщика;

- вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов, а также расходов и сумм, уменьшающих налоговую базу, в соответствии с кодами видов доходов (утв. приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected]);

- суммы дохода и даты их выплаты;

- статус налогоплательщика;

- даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа.

Форма 6-НДФЛ содержит два раздела:

- раздел 1 «Обобщенные показатели», в котором указывают обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц», в котором указывают даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога.

Далее подробнее остановимся на порядке заполнения раздела 2 формы 6-НДФЛ.

Исходя в том числе из положений главы 23 НК РФ дата фактического получения дохода, дата удержания НДФЛ и дата (срок) перечисления НДФЛ в бюджет – это три самостоятельные даты, каждую из которых определяют на основании отдельных норм указанной главы (ст. 223, пп. 4, 6 ст. 226, пп. 7, 9 ст. 226.1 НК РФ; письма ФНС России от 18.03.2016 № БС-4-11/[email protected], от 12.02.2016 № БС-3-11/[email protected], от 20.01.2016 № БС-4-11/[email protected], от 24.11.2015 № БС-4-11/[email protected]).

Отметим, что в расчете 6-НДФЛ не предусмотрено указание кодов видов доходов, выплачиваемых налоговым агентом налогоплательщикам. Вместе с тем от вида выплачиваемого налогоплательщику дохода, в обязательном порядке отражаемого в регистрах налогового учета (с кодом 2012 для сумм отпускных выплат и с кодом 2000 для доходов в виде оплаты труда), зависит порядок определения вышеуказанных дат, который, в свою очередь, влияет на корректность заполнения раздела 2 формы 6-НДФЛ.

Заполнение 6-НДФЛ в части сумм отпускных

В общих случаях:

- дату фактического получения доходов в денежной форме определяют как день выплаты (перечисления на банковский счет) такого дохода (подп. 1 п. 1 ст. 223 НК РФ);

- удержать начисленную сумму налога налоговые агенты обязаны непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ);

- перечислить суммы исчисленного и удержанного налога налоговый агент обязан не позднее дня, следующего за днем выплаты (за некоторым исключением) (п. 6 ст. 226 НК РФ).

При этом в отношении дохода в виде оплаты труда в целях исчисления НДФЛ предусмотрено специальное положение, согласно которому датой фактического получения налогоплательщиком такого дохода признают последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (п. 2 ст. 223 НК РФ).

Средний заработок, сохраняемый на период ежегодного отпуска, не является оплатой труда, поскольку период отпуска относится ко времени отдыха, то есть времени, в течение которого работник не выполняет никаких трудовых обязанностей (ст. 106, 107, 114, 139 ТК РФ). Поэтому дату фактического получения дохода при выплате сотруднику отпускных определяют на день его выплаты (пост. Президиума ВАС РФ от 07.02.2012 № 11709/11; письма Минфина России от 26.01.2015 № 03-04-06/2187, от 06.06.2012 № 03-04-08/8-139, от 10.10.2007 № 03-04-06-01/349, ФНС России от 24.10.2013 № БС-4-11/190790).

Удержание НДФЛ с отпускных также производят на дату их выплаты (п. 4 ст. 226 НК РФ). Соответственно, даты, отражаемые по строке 100 и по строке 110 раздела 2 формы 6-НДФЛ в отношении таких выплат, будут совпадать.

ВАЖНО

Пункт 4.2 порядка заполнения формы 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]) предусматривает отдельное заполнение строк 100—140 в отношении различных видов доходов, имеющих одну дату их фактического получения, но различные сроки перечисления НДФЛ.

Вместе с тем порядок определения даты перечисления в бюджет НДФЛ, удержанного с отпускных, с 2016 года регулируется специальной нормой (абзац второй п. 6 ст. 226 НК РФ): при выплате таких доходов налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Это означает, что срок перечисления НДФЛ с доходов в виде отпускных определяют как последнее число месяца, в котором фактически произведена выплата отпускных. Соответственно, именно эту дату нужно отразить по строке 120 раздела 2 формы 6-НДФЛ в отношении вида дохода «Суммы отпускных выплат».

Операцию по выплате работнику 27.06.2016 отпускных нужно отразить в разделе 2 формы 6-НДФЛ за полугодие, составляемого на отчетную дату 30.06.2016, следующим образом: – по строке 100 указывают дату 27.06.2016; – по строке 110 – 27.06.2016; – по строке 120 – 30.06.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Отражение в 6-НДФЛ доплат в связи с уточнением среднего заработка

Оплату отпуска производят не позднее чем за три дня до его начала (ст. 136 ТК РФ). Расчет среднего заработка для оплаты ежегодного отпуска (ст. 139 ТК РФ) производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя зарплата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале – по 28-е (29-е) число включительно).

Вместе с тем в приведенном примере дата окончания расчетного периода для исчисления среднего заработка для оплаты ежегодного отпуска (30.06.2016) наступила уже после срока оплаты отпуска. В связи с чем после окончания календарного месяца средний заработок пересчитывают, а работнику в ближайший день выплаты зарплаты производят соответствующую доплату.

После окончания календарного месяца в связи с пересчетом среднего заработка работнику в ближайший день выплаты зарплаты (08.07.2016) произведена соответствующая доплата отпускных. Так как эта выплата фактически произведена уже в июле 2016 г., то отражать ее нужно будет в расчете 6-НДФЛ за 9 месяцев 2016 г. (на 30 сентября) следующим образом: – по строке 100 указывают дату 08.07.2016; – по строке 110 – 08.07.2016; – по строке 120 – 01.08.2016 (с учетом п. 7 ст. 6.1 НК РФ); – по строкам 130 и 140 – соответствующие суммовые показатели.

Единовременная выплата к отпуску в 6-НДФЛ

Положением об оплате труда организации может быть предусмотрена единовременная выплата к ежегодному отпуску. Данная выплата не является материальной помощью (социальной выплатой), а представляет собой, по сути, поощрительную (стимулирующую) выплату, которая начисляется и выплачивается одновременно с отпускными выплатами и в полном объеме облагается НДФЛ.

Статья 129 ТК РФ определяет стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) как один из элементов заработной платы (оплаты труда работника).

В целях исчисления НДФЛ в отношении дохода в виде оплаты труда предусмотрено специальное положение (п. 2 ст. 223 НК РФ), согласно которому датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). При этом под доходом в виде оплаты труда понимается непосредственно вознаграждение за выполненные трудовые обязанности (письмо Минфина России от 12.11.2007 № 03-04-06-01/383).

В связи с этим дата фактического получения дохода в виде стимулирующей выплаты должна определяться как день выплаты этого дохода (подп. 1 п. 1 ст. 223 НК РФ). Указанная позиция подтверждена Минфином России (письмо Минфина России от 27.03.2015 № 03-04-07/17028).

Отсюда можно сделать вывод, что единовременная выплата к отпуску, носящая стимулирующий, поощрительный характер, в целях главы 23 НК РФ не может быть отнесена к виду дохода с кодом 2000 «Вознаграждение, получаемое налогоплательщиком за выполнение трудовых или иных обязанностей; денежное содержание и иные налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физических лиц (кроме выплат по договорам гражданско-правового характера)».

Какого-либо особого порядка исчисления, удержания и уплаты НДФЛ, а также отдельного кода для такого вида дохода, как единовременная выплата к ежегодному отпуску, предусмотренная Положением об оплате труда, нет. По мнению автора, рассматриваемая единовременная выплата может быть отнесена к иным доходам по коду дохода 4800.

В связи с тем, что положениями главы 23 НК РФ установлены различные сроки перечисления налога с доходов в виде отпускных выплат и в виде поощрительных (стимулирующих) выплат, отнесение данной единовременной выплаты к виду дохода «Суммы отпускных выплат» может повлечь некорректное заполнение строки 120 раздела 2 расчета 6-НДФЛ. При этом в разделе 2 формы 6-НДФЛ применительно к такому доходу отражают следующие даты:

- по строке 100 раздела 2 «Дата фактического получения дохода» указывают день выплаты (перечисления) единовременной выплаты к отпуску (подп. 1 п. 1 ст. 223 НК РФ);

- по строке 110 раздела 2 «Дата удержания налога» – ту же дату, что и в строке 100, то есть дату выплаты (п. 4 ст. 226 НК РФ);

- по строке 120 раздела 2 «Срок перечисления налога» – день, следующий за датой выплаты рассматриваемого дохода (п. 6 ст. 226 НК РФ).

ВАЖНО

Не надо путать фактическую дату уплаты и срок уплаты НДФЛ. Исходя из положений абзаца второго пункта 6 статьи 226 и пункта 9 статьи 226 НК РФ правомерным является перечисление удержанного НДФЛ как в день выплаты дохода в виде отпускных, так и в любой последующий день текущего месяца (включая последнее число месяца, в котором выплачены отпускные).

Ирина Лазарева, эксперт службы Правового консалтинга ГАРАНТ»

6-НДФЛ: примеры заполнения новой формы

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/[email protected] (далее – Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/[email protected], от 25.02.2016 № БС-4-11/[email protected], от 12.02.2016 № БС-3-11/[email protected], от 28.12.2015 № БС-4-11/[email protected]), «белые пятна» еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ «Обобщенные показатели» условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов. Указывается соответствующая налоговая ставка (13, 15, 30 или 35%) в строке 010.

По строке 020 отражается общая сумма доходов, облагаемых по налоговой ставке, указанной в строке 010.

В строке 030 указывается общая сумма налоговых вычетов, не только стандартных, но и социальных, имущественных, профессиональных. В этой же строке учитываются суммы доходов, не облагаемые НДФЛ в силу статьи 217 Налогового кодекса.

По строке 040 отражается сумма исчисленного налога:

Сумма исчисленного НДФЛ = (сумма начисленного дохода (строка 020) – сумма налоговых вычетов (строка 030)) х ставку налога (строка 010)

По строке 050 указывается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

В строках 040 и 045 указывается сумма дивидендов и НДФЛ, исчисленного с этой суммы.

Строки с 060 по 090 представляют второй блок Раздела 1 и независимо от применяемых налоговых ставок заполняются только один раз, на первой его странице (п. 3.2 Порядка).

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

По строке 070 нужно указать общую сумму удержанного налога.

Сумма НДФЛ, которая была исчислена, но не удержана по каким-то причинам, указывается по строке 080.

По строке 090 необходимо отразить сумму налога, которая была возвращена налогоплательщикам в соответствии со статьей 231 Налогового кодекса.

Образец заполнения Раздела 1 формы 6-НДФЛ

Заполнение Раздела 2 формы 6-НДФЛ

В отличие от Раздела 1, который заполняется нарастающим итогом с начала года, в Раздел 2 формы 6-НДФЛ «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» включаются только те показатели, которые произведены за последние три месяца отчетного периода (письмо ФНС России от 25.02.2016 № БС-4-11/[email protected]).

Чтобы его правильно заполнить, необходимо учитывать следующие особенности:

- строка 100 заполняется на основании статьи 223 Налогового кодекса (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца);

- строка 110 заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Налогового кодекса (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог (письмо ФНС России от 25.02.2016 № БС-4-11/[email protected]));

- по строке 120 указывается дата в соответствии с положениями пункта 6 статьи 226 и пункта 9 статьи 226.1 Налогового кодекса, не позднее которой должна быть перечислена сумма НДФЛ (письмо ФНС России от 20.01.2016 № БС-4-11/[email protected]). То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами – наиболее ранняя из следующих дат:

- дата окончания соответствующего налогового периода;

- дата истечения срока действия последнего по дате начала действия договора, на основании которого налоговый агент осуществляет выплату налогоплательщику дохода, в отношении которого он признается налоговым агентом;

- дата выплаты денежных средств (передачи ценных бумаг).

Общая сумма доходов (без вычитания суммы удержанного НДФЛ) отражается по строке 130, а сумма удержанного с этого дохода налога – по строке 140.

Если в отношении разных видов доходов, имеющих одну дату фактического получения, будут различаться сроки перечисления налога, строки 100-140 должны заполняться по каждому сроку перечисления налога отдельно.

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/[email protected]).

Какие даты должны быть указаны в этом случае при заполнении 6-НДФЛ, рассмотрим на примере.

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом: – по строке 100 указывается дата 31.03.2016; – по строке 110 – 05.04.2016; – по строке 120 – 06.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели. 2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом: – по строке 100 указывается 05.04.2016; – по строке 110 – 05.04.2016; – по строке 120 – 30.04.2016; – по строкам 130 и 140 – соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ. Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

ПРИМЕР В феврале 2016 г. работнику была оказана материальная помощь в сумме 2000 руб. В мае 2016 г. этому же сотруднику вновь была оказана материальная помощь в сумме 10 000 руб. При заполнении Расчета по форме 6-НДФЛ за I квартал выплаченная материальная помощь будет отражена: – по строке 020 – 2000 руб.; – по строке 030 – 2000 руб. При заполнении Расчета по форме 6-НДФЛ за полугодие указанные выплаты будут отражены: – по строке 020 – 12 000 руб. (2000 + 10 000); – по строке 030 – 4000 руб.

При вручении подарков, стоимость которых превышает 4000 рублей, необходимо учитывать следующее.

При выплате налогоплательщику дохода в натуральной форме (а подарок относится к такого рода доходам) удержание налога производится за счет любых доходов, выплачиваемых налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме (п. 4 ст. 226 НК РФ).

Учитывая подобного рода ограничения, на практике нередко бывает, что у бухгалтера нет возможности сразу в полном объеме удержать НДФЛ со стоимости подарка.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

После подачи таких сведений обязанности организации как налогового агента закончатся. Обязанность по уплате налога в этом случае будет переложена на физическое лицо (п. 5 ст. 226, ст. 228 НК РФ).

| Видео (кликните для воспроизведения). |

Елена Титова, эксперт службы Правового консалтинга ГАРАНТ, член Палаты налоговых консультантов

Источники

-

Тихомиров, М. Ю. Незаконное увольнение. Практическое пособие / М.Ю. Тихомиров. — М.: Издание Тихомирова М. Ю., 2015. — 673 c. -

Комаров, С. А. Теория государства и права / С.А. Комаров, А.В. Малько. — М.: Норма, 2004. — 442 c. -

Правоведение. — М.: КноРус, 2010. — 472 c. - Гамзатов, М. Латинско-русский словарь юридических терминов и выражений для специалистов и переводчиков английского языка / М. Гамзатов. — М.: СПб: Санкт-Петербургский Университет, 2013. — 508 c.

- Тихомиров, М. Ю. Защита жилищных прав. Комментарии, судебная практика, образцы документов / М.Ю. Тихомиров. — М.: Издание Тихомирова М. Ю., 2016. — 144 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")