Содержание

- 1 12 Октября 2014 Отработан неполный месяц: как рассчитать зарплату

- 2 Оплата неполного рабочего дня

- 3 Инструкция по расчету заработной платы при суммированном учете рабочего времени – примеры расчета

- 4 Определение среднего заработка при суммированном учете рабочего времени

- 5 Суммированный учет: начисляем зарплату

- 6 Как рассчитать оплату труда при суммированном рабочем времени – пример расчета зарплаты

12 Октября 2014 Отработан неполный месяц: как рассчитать зарплату

Нормальная продолжительность рабочей недели не должна превышать 40 часов (ст. 91 ТК РФ). Но сотрудник может отработать меньше. Например, если он был в отпуске, болел или устроился в компанию не с начала месяца.

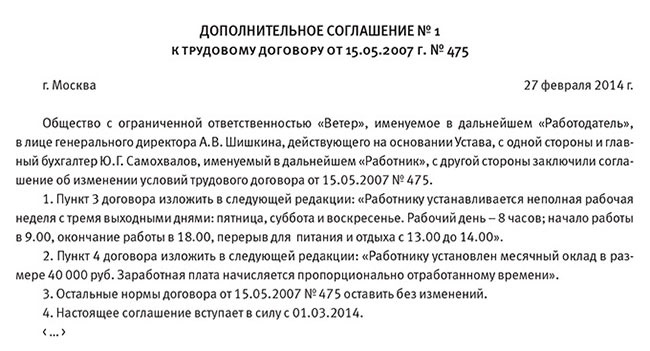

Кроме того, сотрудник по договоренности с администрацией может трудиться не пять рабочих дней в неделю, а четыре. Или не восемь часов в день, а шесть-семь. Соответственно, и заработок такого сотрудника будет меньше. На работу с неполным графиком можно перевести любого сотрудника по его заявлению или по соглашению сторон. Вот образец такого соглашения:

Оплата неполностью отработанного месяца

Согласно Трудовому кодексу РФ при расчете заработной платы учитываются только рабочие дни. Если отработан неполный месяц , заработная плата должна быть рассчитана пропорционально отработанным в этом месяце дням, вести учет которых – прямая обязанность администрации (ст. 91 ТК РФ). Таким образом, принимать в расчет календарные дни, приходящиеся на отработанное время, не нужно.

| Видео (кликните для воспроизведения). |

Когда отработан неполный месяц сумму зарплаты к начислению рассчитайте по формуле:

Оплата неполного рабочего дняПерейдем к ситуации, когда сотрудник трудится неполный рабочий день. В данном случае формула будет такая:

| Зарплата за месяц | = | Оклад | : | Количество рабочих часов в месяце | х | Количество отработанных часов в месяце |

Пример

В ООО »Весна» установлена пятидневная рабочая неделя. Главный бухгалтер компании Л. П. Калугина написала заявление с просьбой сократить ей по семейным обстоятельствам рабочий день с восьми до семи часов. То есть на один час.

Режим неполного рабочего времени был установлен с 1 марта. Руководитель компании подписал соответствующий приказ, а также было оформлено дополнительное соглашение к трудовому договору.

Посчитаем зарплату Калугиной за март. В этом месяце 20 рабочих дней, или 159 рабочих часов. Каждый день сотрудница трудилась на час меньше. То есть всего она отработала 139 часов (159 – 20). Месячный оклад работницы – 30 000 руб.

Таким образом, зарплата, причитающаяся Калугиной за март, составит:

30 000 руб. : 159 ч x 139 ч = 26 226,42 руб.

Зарплата за неполный месяц и МРОТ

На практике вполне возможна ситуация, что если отработан не полный месяц сумма, которую заработает сотрудник, окажется меньше МРОТ (5554 руб. на текущий момент) или регионального минимума. Или даже вообще за истекший месяц работнику не будет начислено ни копейки заработной платы. Так вот, в такой ситуации доплачивать сотруднику до минималки не нужно. Для этого нет оснований.

Статьей 133 ТК РФ установлено, что ниже МРОТ не может быть месячная заработная плата работников, полностью отработавших норму рабочего времени. То есть тех работников, которые трудились полный рабочий день весь месяц. Следовательно, если месячная норма рабочего времени выполнена не полностью, то зарплата может оказаться меньше МРОТ. И никакого нарушения тут не будет. Главное, чтобы работнику изначально была установлена заработная плата не меньше месячного МРОТ или регионального минимума.

Пример

Работник ЗАО »Время» Л. А. Северов устроился в компанию 27 февраля. В феврале 20 рабочих дней. Его оклад составляет 32 000 руб. Исходя из этого, его зарплата за два отработанных в феврале дня составит:

32 000 руб. : 20 дн. x 2 дн. = 3200 руб

Это меньше минимальной месячной заработной платы (5554 руб.). Однако доплачивать до этой суммы или до регионального минимума работнику не нужно.

Инструкция по расчету заработной платы при суммированном учете рабочего времени – примеры расчета

Когда не получается ограничиться нормальной продолжительностью рабочего времени, вводится его суммированный учет.тВ этом случае заработная плата зависит от продолжительности смены или дня.

Чтобы не возиться каждый раз с расчетом рабочего времени, некоторые компании устанавливают оклад для сотрудников. В итоге каждый месяц сотрудник отрабатывает разное количество часов, но получает одну и ту же заработную плату.

Безусловно, для работника кадровой службы так делать проще. Но будет ли такой порядок соответствовать закону и как все-таки правильно считать отработанные часы?

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Определение

Каждый час, проведенный на рабочем месте, должен учитываться (ст. 91 Трудового кодекса). В трудовом договоре и правилах внутреннего трудового распорядка четко указывается, сколько часов должны работать сотрудники компании.

Отступить от установленной продолжительности трудового дня можно с помощью изменения графика.

В следующих случаях обязательно ведется суммированный учет:

- Гибкий график. Только таким способом работодатель может проконтролировать количество отработанного рабочего времени и определить учетный период – месяц, неделю или другой период времени.

- Работа по сменам. Руководитель должен заранее ознакомить работников с их графиком под роспись.

Итак, суммирование рабочего времени нужно в том случае, когда работники не имеют стандартного рабочего дня.

Суммированный учет – это учетный период, после которого длительность отработанного времени не должна быть больше нормального количества часов.

Не все компании имеют право суммировать учет. Такими правами наделены только те организации, где не получается установить стандартную длительность рабочего дня.

Как рассчитать заработную плату?

Два фактора влияют на размер зарплаты: оклад и среднее количества часов, отработанных за год.

Рассчитать заработную плату можно исходя из количества часов, которые нужно отработать за месяц или среднего количества рабочих часов за год.

Можно выбрать любой вариант из этих двух и утвердить его приказом по организации.

Когда работник трудится дополнительные часы, они должны оплачиваться согласно законодательству:

- два первых — в полуторном размере;

- остальное время – в двойном.

Вместо лишних денег работник может компенсировать время сверхурочной работы дополнительными часами отдыха. Этот вопрос решается по согласованию с руководителем предприятия.

За работу в ночное время устанавливается дополнительная оплата (ст. 154 Трудового кодекса).

Оплата за ночной труд не должна быть менее 20% тарифной ставки за каждый отработанный час.

При этом не возбраняется скорректировать этот порядок. Положение сотрудников можно только улучить, а ухудшать нельзя. Четки предписания на этот счет дает ТК РФ.

Многим сотрудникам приходится трудиться по выходным и праздничным дням. Трудовая деятельность по выходным дням должна быть оплачена не менее, чем в двойном размере.

Примеры расчета зарплаты

Приведем несколько примеров расчета размера заработной платы при общем суммированном учете. Рассмотрено два примера при окладной системе оплаты труда и часовой ставке.

При установленном окладе

В компании ЗАО «Хлеб» утвержден суммированный учет отработанного времени.

Оклад Петровой оставляет 26 тыс. рублей в месяц, а ее неделя длится 40 часов.

Согласно производственному календарю за 4 квартал 2018 года норма часов при 40-часовой рабочей недели составляет 519 часов. Из них:

184 приходится на октябрь;

184 приходится на октябрь;- 168 дней на ноябрь;

- 167 на декабрь.

184 приходится на октябрь;

184 приходится на октябрь;Петрова отработала в октябре 152 часа, в ноябре трудилась 160, а в декабре – 162 исполняла свои обязанности.

Теперь рассчитаем заработную плату сотрудницы за каждый учетный период:

- Октябрь. 26 000 / 184 * 152 = 21478,26.

- Ноябрь. 26 000 / 168 * 160 = 24761,90.

- Декабрь. 26 000 / 167 * 162 = 25221,55.

Теперь немного изменим условия и получим второй пример.

При почасовой ставке

Рассчитаем заработную плату Петровой, для которой установлен суммированный учет времени, на основании часовой ставки.

Она считается из среднемесячного количества часов, отработанных за год. Согласно тому же производственному календарю норма часов за 2018 год составляет 1970 часов для тех, кто имеет 40-часовую рабочую неделю.

Рассчитаем часовую ставку: 26 000*12 мес./1970=158,37.

Теперь выясним, сколько Петрова заработает за каждый осенний месяц:

Полезное видео

Что такое суммированный учет рабочего времени, подробно рассказано в данном видео:

Если для работника установлен суммированный учет времени, расчет зарплаты можно вести исходя из среднего количества рабочих часов в год или за месяц.

При этом порядок исчисления заработной платы обязательно должен быть утвержден положением об оплате труда компании.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Определение среднего заработка при суммированном учете рабочего времени

Суммированный учет рабочего времени вводится работодателем для того, чтобы в течение учетного периода (месяца, квартала и др.) соблюдать установленную нормальную продолжительность рабочего времени. Учетный период не может превышать одного года (ст. 104 ТК РФ).

При суммированном учете рабочего времени оплата за рабочие часы по графику производится исходя из установленного оклада (тарифной дневной или часовой ставки). За часы, отработанные сверхурочно, работнику положена дополнительная оплата.

В организациях, применяющих суммированный учет рабочего времени, для исчисления среднего заработка конкретного работника используется средний часовой заработок. Он исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период. Размер среднего заработка конкретного работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Порядок исчисления средней заработной платы установлен ст. 139 ТК РФ. Особенности порядка исчисления средней заработной платы определяются Правительством РФ. В настоящее время они утверждены постановлением Правительства РФ от 24 декабря 2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы» (далее — Постановление № 922).

В Постановлении № 922 кроме общих правил исчисления среднего заработка определены особенности расчета среднего заработка при суммированном учете рабочего времени.

Статья 104 ТК РФ определяет, в каких случаях работнику может быть установлен суммированный учет рабочего времени. Если по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, то допускается введение суммированного учета рабочего времени, с тем чтобы продолжительность рабочего времени за учетный период (месяц, квартал и другие периоды) не превышала нормального числа рабочих часов. Учетный период не должен превышать одного года.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени (пример 1).

Иванов работает сторожем, работа посменная — сутки через трое, поэтому в организации установлен суммированный учет рабочего времени, учетный период — квартал.

Во II квартале 2008 года нормальное число рабочих часов при 40-часовой рабочей неделе составляет 493 часа.

Таким образом, сотрудники организации должны работать во II квартале 2008 года не более 493 часов. Если работниками будет отработано более 493 часов, то часы, которые отработаны сверх указанного количества времени, будут считаться сверхурочной работой (ст. 99 ТК РФ).

Для сотрудников, работающих неполный рабочий день (смену) и (или) неполную рабочую неделю, нормальное число рабочих часов за учетный период соответственно уменьшается. Порядок введения суммированного учета рабочего времени определяется правилами внутреннего трудового распорядка.

Согласно п. 13 Постановления № 922 при определении среднего заработка работника, которому установлен суммированный учет рабочего времени, кроме случаев определения среднего заработка для оплаты отпусков и выплаты компенсации за неиспользованные отпуска, используется средний часовой заработок.

Средний часовой заработок рассчитывается путем деления суммы заработной платы, фактически начисленной за отработанные часы в расчетном периоде, включая премии и вознаграждения, учитываемые в соответствии с п. 15 Постановления № 922, на количество часов, фактически отработанных в этот период.

Пунктом 15 Постановления № 922 определено, что премии и вознаграждения учитываются в следующем порядке:

- ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, фактически начисленные в расчетном периоде за каждый показатель, в случае, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, — независимо от времени начисления вознаграждения.

Если время, приходящееся на расчетный период, отработано работником не полностью или из него исключалось время в соответствии с п. 5 Постановления № 922, то премии и вознаграждения учитываются при определении среднего заработка пропорционально времени, отработанному в расчетном периоде, за исключением премий, начисленных за фактически отработанное время в расчетном периоде (ежемесячные, ежеквартальные и др.).

В случае если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, то их учитывают при определении среднего заработка исходя из фактически начисленных сумм в порядке, установленном п. 15 Постановления № 922.

Средний заработок, который сохраняется за работником, определяется путем умножения среднего часового заработка на количество рабочих часов по графику работника в том периоде, который подлежит оплате (пример 2).

Работник организации, которому установлен суммированный учет рабочего времени, находился в командировке 14 дней (с 12 по 25 мая 2008 г.).

Согласно ст. 167 ТК РФ при направлении сотрудника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Пунктом 9 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7 апреля 1988 г. № 62 «О служебных командировках в пределах СССР» (применяется в части, не противоречащей Трудовому кодексу РФ) определено, что средний заработок за время нахождения работника в командировке сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы.

В данном примере по графику работы сотрудника на период его командировки выпадает четыре смены по 24 часа.

Предположим, что работнику за расчетный период (с 1 мая 2007 по 31 апреля 2008 г.) начислена заработная плата в сумме 120 000 руб., в расчетном периоде сотрудник отработал 1 500 часов.

Определим средний часовой заработок:

120 000 руб. / 1 500 ч = 80 руб.

Рассчитаем средний заработок, который организация обязана выплатить сотруднику за время нахождения в командировке:

80 руб. × 24 ч × 4 смены = 7 680 руб.

Отметим, что ранее для расчета отпускных и суммы компенсации за неиспользованный отпуск работникам, которым установлен суммированный учет рабочего времени, Правительством РФ был установлен специальный порядок (абзац 4 п. 13 Положения об особенностях порядка исчисления средней заработной платы (утвержден постановлением Правительства РФ от 11 апреля 2003 г. № 213 «Об особенностях порядка исчисления средней заработной платы).

Согласно Положению об особенностях порядка исчисления средней заработной платы отпускные требовалось рассчитывать исходя из среднечасового заработка. Для его определения необходимо было фактически начисленную за расчетный период заработную плату разделить на количество часов, фактически отработанных за этот период (в том числе сверхурочных). Полученный результат следовало умножить на установленное количество часов в рабочей неделе и на количество календарных недель отпуска.

Исходя из расчетов получалось, что среднечасовой заработок работника, который работал сверхурочно и получал за это повышенную заработную плату, был одинаковым со среднечасовым заработком работника, который не трудился сверхурочно и получал зарплату гораздо ниже. Иными словами, работник, отработавший больше часов, чем установлено законодательством, лишался части среднего заработка, сохраняемого на период ежегодного оплачиваемого отпуска. Поэтому Верховный Суд РФ признал абзац 4 п. 13 Положения об особенностях порядка исчисления средней заработной платы недействующим со дня его принятия (решение Верховного Суда РФ от 13 июля 2006 г. № ГКПИ06-637).

Статьей 139 ТК РФ определено следующее: в настоящее время оплата отпусков и выплата компенсаций за неиспользованные отпуска работникам, которым установлен суммированный учет рабочего времени, производится в общем порядке. Согласно данной статье средний дневной заработок исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней). Разъяснения о порядке оплаты отпусков и выплаты компенсаций за неиспользованные отпуска работникам, которым установлен суммированный учет рабочего времени, приведены в письме Минздравсоцразвития России от 27 августа 2007 г. № 2608-17 (пример 3).

Работнику организации, которому установлен суммированный учет рабочего времени, с 16 июня 2008 г. предоставляется отпуск продолжительностью 28 календарных дней. Расчетный период отработан работником полностью (с 1 июня 2007 по 31 мая 2008 г.). Предположим, что за расчетный период работнику начислена заработная плата в сумме 204 000 руб. В расчетном периоде сотрудник отработал 1 800 часов.

| Видео (кликните для воспроизведения). |

Определим средний дневной заработок работника:

204 000 руб. / 12 / 29,4 = 578,23 руб.

Рассчитаем сумму отпускных:

578,23 руб. × 28 дней = 16 190,44 руб.

Согласно ст. 139 ТК РФ работодатель имеет право для расчета средней заработной платы использовать не только 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата, но и иные периоды. Данное положение нужно отразить в коллективном договоре, локальном нормативном акте. Однако если работодатель воспользуется этим правом, то каждый раз при расчете среднего заработка бухгалтеру организации нужно будет проверять, не ухудшилось ли это положение работника, то есть производить два расчета: с учетом иного периода, установленного документом работодателя, и в общеустановленном порядке. Сотруднику организации выплачивается большая из рассчитанных сумм.

Журнал «Кадровые решения» №10 2008 #2081

В.В. Авдеев

Источник: Журнал «Кадровые решения»

Суммированный учет: начисляем зарплату

Михайлов И. А., аудитор

По общему правилу человек не должен работать более 40 часов в неделю. Однако специфика деятельности многих бюджетных учреждений такова, что они не могут приостановить свою работу. Поэтому некоторые специалисты работают по сменному графику. В этом случае для контроля за продолжительностью рабочего времени каждого работника целесообразно вводить суммированный учет рабочего времени. Но здесь есть особенности в правилах начисления оплаты труда. О них следует знать.

ОБЩИЕ ПРАВИЛА СУММИРОВАННОГО УЧЕТА

Для начала напомним, что при суммированном учете норма рабочего времени обеспечивается не в течение недели, а в течение более длительного отрезка времени (например, месяца, квартала, полугодия). Отрезок времени, в течение которого необходимо обеспечить норму рабочего времени, называется учетным периодом. Его продолжительность не может превышать одного года (ст. 104 Трудового кодекса РФ).

В течение учетного периода рабочее время и время отдыха чередуются в графике таким образом, чтобы в результате работник трудился не более нормального числа рабочих часов.

Определенным категориям работников может устанавливаться и сокращенная продолжительность или неполное рабочее время. Для них нормальная продолжительность рабочих часов за учетный период соответственно уменьшается.

Таким образом, при суммированном учете:

— устанавливается продолжительность учетного периода;

— определяется нормальное число рабочих часов для каждого работника;

— составляется график, который обеспечивает нормальное число рабочих часов по итогам учетного периода.

Рассмотрим ситуацию на примере.

Пример 1. В больнице необходимо обеспечить круглосуточное дежурство медицинского персонала. Поэтому врачам и среднему медицинскому персоналу установлен суммированный учет рабочего времени. Учетный период — один месяц.

Предположим, что у работников 36-часовая рабочая неделя.

Тогда в графиках работы специалистов на август 2008 года должно быть предусмотрено не более 151,2 часа.

УСТАНОВЛЕНИЕ СИСТЕМЫ ОПЛАТЫ ТРУДА

Работникам с суммированным учетом может быть установлена любая система оплаты труда: на основе оклада, дневной или часовой тарифной ставки или иная (ст. 135 Трудового кодекса РФ).

Однако, по нашему мнению, лучше предусмотреть начисление зарплаты исходя из часовой ставки, а не по окладной системе. Ведь тогда при различной занятости в течение учетного периода работник получит за каждый месяц сумму заработной платы, соответствующую фактически отработанному времени. В результате бухгалтер учреждения сможет избежать некоторых проблем.

Во-первых, при оплате работы в праздничные дни не придется каждый раз выяснять, трудился специалист в пределах месячной нормы рабочего времени или нет. При суммированном учете это весьма сложно сделать.

Во-вторых, не возникнет дополнительных сложностей при оплате сверхурочной работы, труда в ночное время, в выходные или праздничные дни. Ведь размер доплаты за такую работу определяется на основании уже установленной часовой ставки (ст. 152, 153 и 154 Трудового кодекса РФ).

ЕСЛИ РАБОТНИКАМ УСТАНОВЛЕН ОКЛАД

Оклад — это фиксированный размер оплаты труда за исполнение трудовых обязанностей за один календарный месяц без учета компенсационных и стимулирующих выплат (ст. 129 Трудового кодекса РФ). При такой системе оплаты работник, выполнивший в месяце предусмотренные нормы труда, должен получить полную сумму оклада.

Как именно распределены в течение месяца рабочие часы, значения не имеет.

Пример 2. Специалисту установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Учетный период — квартал.

Оклад работника — 15 000 руб.

Предположим, что в III квартале 2008 года график предусматривает следующее количество рабочих часов:

— в июле — 162 часа;

— в августе — 180 часов;

— в сентябре — 186 часов.

Если он отработает это количество часов, то в каждом из месяцев учетного периода ему следует выплачивать 15 000 руб.

Иногда количество рабочих часов по графикам меньше количества рабочих часов по производственному календарю. Тогда работнику также начисляют полную сумму оклада. Ведь продолжительность рабочего времени определяется только графиком. Никакой «общей» нормы рабочего времени, которую непременно должен отработать каждый работник, нет.

Человек, отработавший все смены по графику, в котором установлено меньшее количество рабочих часов, должен считаться выполнившим свои трудовые обязанности и, следовательно, он имеет право на полную сумму оклада.

Пример 3. Специалисту установлен суммированный учет рабочего времени при 40-часовой рабочей неделе.

Учетный период — месяц.

Оклад работника — 10 000 руб.

В июне 2008 года графиком предусмотрено 15 рабочих смен по 10 часов, то есть он должен отработать 150 часов.

При этом по производственному календарю в июне 2008 года норма составляет 159 часов.

Однако, если человек отработает все установленные графиком смены, он должен получить полный оклад — 10 000 руб.

Если работник по каким-либо причинам отработал не все предусмотренные графиком смены, ему начисляют оклад пропорционально отработанному времени. Причем пропорцию определяют на основе количества рабочих часов, предусмотренного его графиком, а не на основе количества рабочих часов, предусмотренного в производственном календаре. Для наглядности вновь обратимся к конкретной ситуации.

Пример 4. Для специалиста учреждения установлен суммированный учет рабочего времени при 36-часовой рабочей неделе.

Учетный период — месяц.

Оклад работника — 12 000 руб.

По графику человек должен отработать в ноябре 2008 года 134 часа. Однако в связи с предоставлением неоплачиваемого отпуска он отработал только 100 часов.

Оплата за ноябрь составит 8955,22 руб. (12 000 руб. : 134 ч х 100 ч).

Расчет часовой ставки при окладной системе

Иногда работникам, которым установлен оклад, приходится исчислять часовую ставку. Например, для оплаты сверхурочной работы или труда в ночное время (ст. 152, 153 и 154 Трудового кодекса РФ).

Это можно сделать несколькими способами исходя из:

— количества рабочих часов в данном месяце;

— количества рабочих часов в данном учетном периоде;

— количества рабочих часов в году (среднемесячного числа рабочих часов).

Минтруд России предлагает исчислять часовую ставку делением оклада на среднемесячное количество рабочих часов в году в зависимости от продолжительности рабочей недели (см. письмо от 9 июля 2002 г. № 1202-21). Это среднемесячное количество часов определяется делением нормы рабочего времени по производственному календарю за год на 12.

Пример 5. Работнику установлен суммированный учет при 40-часовой рабочей неделе. Его оклад составляет 15 000 руб. Количество рабочих часов в 2008 году при 40-часовой рабочей неделе — 1993. Часовая ставка составит 90,32 руб. (15 000 руб. / (1993 ч : 12 мес.)).

На наш взгляд, лучше исчислять часовую ставку исходя из количества рабочих часов в данном месяце, поскольку оклад вне зависимости от «колебаний» рабочего времени всегда выплачивается за полностью отработанный месяц.

Пример 6. Работнику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе с учетным периодом — квартал. Оклад — 8000 руб.

По графику человек должен отработать в августе 2008 года 160 часов. Часовая ставка в августе составит 50 руб. (8000 руб. : 160 ч).

Точно в таком же порядке может быть исчислена и дневная ставка.

Пример 7. Работнику установлен суммированный учет рабочего времени при 40-часовой рабочей неделе. Учетный период — месяц. Оклад — 11 000 руб.

По графику работник должен отработать в мае 2008 года шесть смен по 24 часа. Однако он отработал 7 смен. Оплатить работу в выходной день можно из дневной ставки — 1833,33 руб. (11 000 руб. : 6 смен).

Установление тарифных ставок

Тарифная ставка — это фиксированный размер оплаты труда работника за выполнение нормы труда за единицу времени без учета компенсационных, стимулирующих и социальных выплат (ст. 129 Трудового кодекса РФ). Она может быть дневной или часовой.

Применять дневную тарифную ставку можно, если в течение учетного периода не изменяется продолжительность ежедневной работы.

В остальных случаях лучше применять часовую ставку.

ИЗМЕНЕНИЕ СИСТЕМЫ ОПЛАТЫ ТРУДА И РЕЖИМА РАБОЧЕГО ВРЕМЕНИ

Систему оплаты труда можно пересмотреть как с начала учетного периода, так и в течение него. Но изменение возможно лишь с согласия работников (ст. 72 Трудового кодекса РФ). При этом неважно, что именно меняется: система оплаты, общая сумма зарплаты, сумма ее отдельных частей или порядок ее исчисления.

Даже если в результате изменений зарплата в целом не уменьшится, согласие работников необходимо.

Предположим, что работник получает оклад и ему требуется установить часовую тарифную ставку.

В этой ситуации вполне можно ориентироваться на среднемесячное количество рабочих часов в году, поскольку речь идет не о расчете заработной платы за конкретный месяц, а о сохранении за работником величины заработной платы.

Пример 8. Для работника установлен суммированный учет рабочего времени при 36-часовой рабочей неделе с учетным периодом — месяц.

Оклад работника — 15 000 руб. Система оплаты труда меняется на почасовую с октября 2008 года.

Среднемесячное число рабочих часов в 2008 году для работников с 36-часовой рабочей неделей — 149,42 часа (1793 ч : 12). Тогда часовая ставка составит 100,39 руб. (15 000 руб. : 149,42 ч).

А как быть при изменении системы оплаты труда с суммированного учета рабочего времени на окладную? Чтобы получить сумму ежемесячного оклада, среднемесячное количество рабочих часов в году умножают на часовую ставку.

Пример 9. Для работника был установлен суммированный учет рабочего времени при 40-часовой рабочей неделе.

Часовая ставка — 100 руб.

Система оплаты труда меняется в связи с установлением оклада с сентября 2008 года.

Среднемесячное число рабочих часов в 2008 году для работников с 40-часовой рабочей неделей — 166,08 часа (1993 ч : 12).

Оклад работника с сентября 2008 года составит 16 608 руб. (100 руб/ч 5 166,08 ч).

Как рассчитать оплату труда при суммированном рабочем времени – пример расчета зарплаты

Деятельность многих предприятий различной направленности предполагает работу по нестандартным графикам.

В 104 статье Трудового Кодекса РФ указано, что в случае появления необходимости работодатель имеет право ввести СУРВ – суммированный учет рабочего времени.

Оплата труда при СУРВ – отдельная тема.

Для того чтобы в ней разобраться, следует изучить информацию, представленную далее.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Что такое СУРВ?

Суммированный учет рабочего времени представляет собой систему, при которой отработанное время сотрудников должно соответствовать норме учетного периода. Последний устанавливается руководством, но не может быть более года.

Необходимость введения суммированного рабочего времени возникает в ситуациях, при которых специфика деятельности компании не позволяет установить определенную ежедневную или еженедельную норму обязательных к отработке часов.

Возможность работодателя установить нестандартную технологию учета рабочего времени регламентирована 104 статьей ТК РФ.

К примеру, руководитель организации устанавливает учетный период, равный 4 неделям. Согласно правилам трудового законодательства, в неделю трудящийся должен работать не более 40 часов. При этом следует учитывать, что есть работники, относящиеся к категориям исключений.

Согласно нормам, в течение 4 недель сотрудник может отработать 160 часов (4х40). Часы, подлежащие к отработке, могут быть распределены на весь учетный период так, как необходимо работодателю.

Важно помнить, что несмотря на это, работодатель обязан разработать график работы трудящихся, в котором будет указано время начало и окончания его рабочего дня.

При разработке графика специалисты, ответственные за данное действие, должны учитывать определенные правила. Среди таковых нужно отметить такие нормативы:

- еженедельный отдых трудящихся не может быть менее 48 часов;

- минимальная продолжительность перерыва на обед – 30 минут. Максимальная – 2 часа;

- работа в течение нескольких смен подряд невозможна.

Для отдельных категорий трудящихся еженедельные нормы рабочего времени снижены.

Этот факт также важно учитывать при составлении графика.

К сотрудникам указанного характера относятся несовершеннолетние трудящиеся, медицинские специалисты, педагоги, а также работники, деятельность которых подразумевает работу в опасных и вредных условиях.

Общие правила технологии установления суммированного учета присутствуют в Трудовом Кодексе РФ. На каждом предприятии должен быть разработан соответствующий документ, в котором данная процедура будет описана более подробно.

Работник вправе отказаться от работы при установлении суммированного рабочего времени. Если альтернативных должностей для его перевода работодатель предложить не может, трудовые отношения в таком случае могут быть расторгнуты.

Как оплачивается труд работников?

Условия начисления оплаты труда устанавливаются работодателем и согласовываются с сотрудником. Информация о выбранном способе должна быть закреплена документально – в трудовом или коллективном соглашении.

При суммированном учете чаще всего устанавливаются следующие системы начисления зарплаты:

- фиксированный оклад;

- почасовая тарифная ставка.

Реже, но встречается сдельная система, при которой величина заработной платы зависит от количества произведенной продукции или услуг.

Окладная система оплаты труда подходит для тех предприятий, в которых установлена продолжительность учетного периода 1 месяц.

Если по его окончанию работник вырабатывает установленное количество нормы часов, он получает оклад полностью.

При недоработке по вине руководства зарплата считается по среднему.

Недоработки, возникшие по вине трудящегося, оплате не подлежат.

Если учетный период длится менее месяца, использовать фиксированную систему оплаты труда не совсем удобно.

В таких ситуациях целесообразней установить почасовую технологию, характеризующуюся начислением зарплаты за каждый отработанный сотрудником час.

Как рассчитать заработную плату, исходя из оклада?

Ранее было подмечено, что окладная система оплаты труда является оптимальным вариантом в том случае, когда в качестве учетного периода выступает месяц. В таком случае возникает меньше трудностей при расчете заработной платы при суммированном учете.

Когда учетный период больше или меньше 1 месяца, при расчете зарплаты часто всплывают затруднения. К примеру, при учетном периоде в 2 месяца количество отработанных в каждом месяца часов может существенно отличаться, при этом норма для учетного периода может быть соблюдена.

В таких ситуациях для снижения вероятности появления желательно устанавливать тарифную систему оплату труда.

Если в течение учетного месяца сотрудник выработал установленную норму, оклад выплачивается ему в полном размере.

Переработки оплачиваются отдельно, так же, как и премии и другие виды подобных выплат, если они предусмотрены коллективным соглашением.

В ситуации, когда по окончанию учетного месяца оказывается, что трудящийся не выполнил норму, установленную для данного периода, возникает факт недоработки.

Вопрос о ее оплате решается после установления виновника случившегося. Если таковым является работник, на никакие выплаты он рассчитывать не может.

Пример расчета зарплаты

Для более подробного понимания темы необходимо рассмотреть пример расчета зарплаты.

Предполагается, сто сотруднику отдела производственного учета компании «Вымпел» Иванову А.А. установлен суммированный учет рабочего времени и оклад – 30000 рублей.

Продолжительность учетного периода – 1 месяц. В октябре количество часов, подлежащих отработке (в соответствии с нормой в 40 часов в неделю), составляет 175 часов. В этом месяце работник отработал 180 часов. Переработка – 5 часов.

Из примера видно, что сотрудник выполнил отработанную норму, следовательно, оклад буде выплачен ему в полном размере. Причина переработки – вина работодателя. Следовательно, это время должно быть оплачено.

Для вычисления суммы, подлежащий к выплате за переработку, ответственные специалисты воспользуются следующей формулой:

(30000 / 175 х 180) – 30000 = 857 рублей.

Из этого следует вывод, что зарплата сотрудника, без учета каких-либо выплат за октябрь, должна составить 30857 рублей, с учетом полной выработки нормы в учетном периоде и оплатой переработки по среднему.

Полезное видео

Понятие суммированного учета рабочего времени и в каких случаях вводится, рассказано в данном видео:

Суммированный учет рабочего времени – нестандартная технология учета отработанного сотрудниками времени, устанавливаемая в случае необходимости. Информация по данной теме отражена в 104 статье ТК РФ.

При суммированном рабочем времени устанавливается учетный период и норма рабочего времени, которая должна быть выработана на протяжении этого временного отрезка.

Еженедельной нормой при этом, согласно ТК РФ, принято считать 40 часов. Для категорий граждан, относящимся к исключениям, устанавливается еженедельная норма, меньшая по продолжительности.

Система оплаты труда устанавливается работодателем. Чаще всего используется почасовая технология. Если учетный период – месяц, проще всего рассчитывать зарплату исходя из оклада.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Источники

-

Земельные споры. Комментарии, судебная практика и образцы документов. — М.: Издание Тихомирова М. Ю., 2018. — 705 c. -

Торгашев, Г.А. Методика преподавания юриспруденции в высшей школе / Г.А. Торгашев. — М.: ГОУ ВПО «Российская академия правосудия», 2014. — 463 c. -

Беляева, О. М. Актуальные проблемы теории государства и права. Практикум / О.М. Беляева. — М.: Феникс, 2015. — 448 c. - Белецкий, А.С. Настольная книга судебного пристава-исполнителя / А.С. Белецкий. — М.: АСТ, 2015. — 881 c.

- Клименко, А. В. Теория государства и права / А.В. Клименко, В.В. Румынина. — М.: Высшая школа, Мастерство, 2000. — 224 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")