Содержание

- 1 Как оформить ипотеку на вторичное жилье: пошаговая инструкция

- 2 Как купить квартиру в ипотеку на вторичном рынке ?

- 3 Как купить квартиру в ипотеку на вторичном рынке ?

- 4 Ипотечный калькулятор

- 5 Как оформляется ипотека пошагово, все этапы и нюансы сделки

- 6 Пошаговая инструкция: покупка недвижимости в ипотеку

- 7 Ликбез: покупка вторичной квартиры в ипотеку

- 8 Порядок покупки квартиры в ипотеку на вторичном рынке

- 9 Пошаговая инструкция по получению ипотеки

Как оформить ипотеку на вторичное жилье: пошаговая инструкция

Смотрите видео по теме статьи

Покупка квартиры с обременением. Пошаговая инструкция к сделке

Стандартным условием ипотечной программы является внесение первоначального взноса. Ипотека с первоначальным взносом 10 процентов является удобной для заёмщика, . →

Хотите приобрести недвижимость, но денег нет даже на десятую ее часть? Не беда, ведь теперь можно купить квартиру, землю под строительство или дом в ипотеку без. →

Как купить квартиру в ипотеку на вторичном рынке ?

Как купить квартиру в ипотеку на вторичном рынке ?

Инструкция по ипотеке предполагает пошаговое выполнение определенных законом обязательных процедур, которые позволят не допустить ошибки и купить квартиру на вторичном рынке без финансовых потерь. Приобретение жилой недвижимости в кредит все чаще привлекает российских граждан возможностью стать обладателем собственной квартиры или частного дома, и при этом не тратить времени на накопление нужной суммы денег и оплату съемного жилья.

Как взять ипотеку?

Покупка квартиры в ипотеку на вторичном рынке (вторичке) происходит пошагово в следующем порядке:

- Выбирают банк, который занимается ипотечным кредитованием.

- Собирают необходимые документы для одобрения поданной заявки.

- Подыскивают подходящий вариант недвижимости.

- Определяют стоимость квартиры в оценочном бюро.

- Оформляют договор страхования на залоговое имущество.

- Заключают договор ипотеки и купли-продажи.

- Регистрируют квартиру в госреестре и оформляют право собственности.

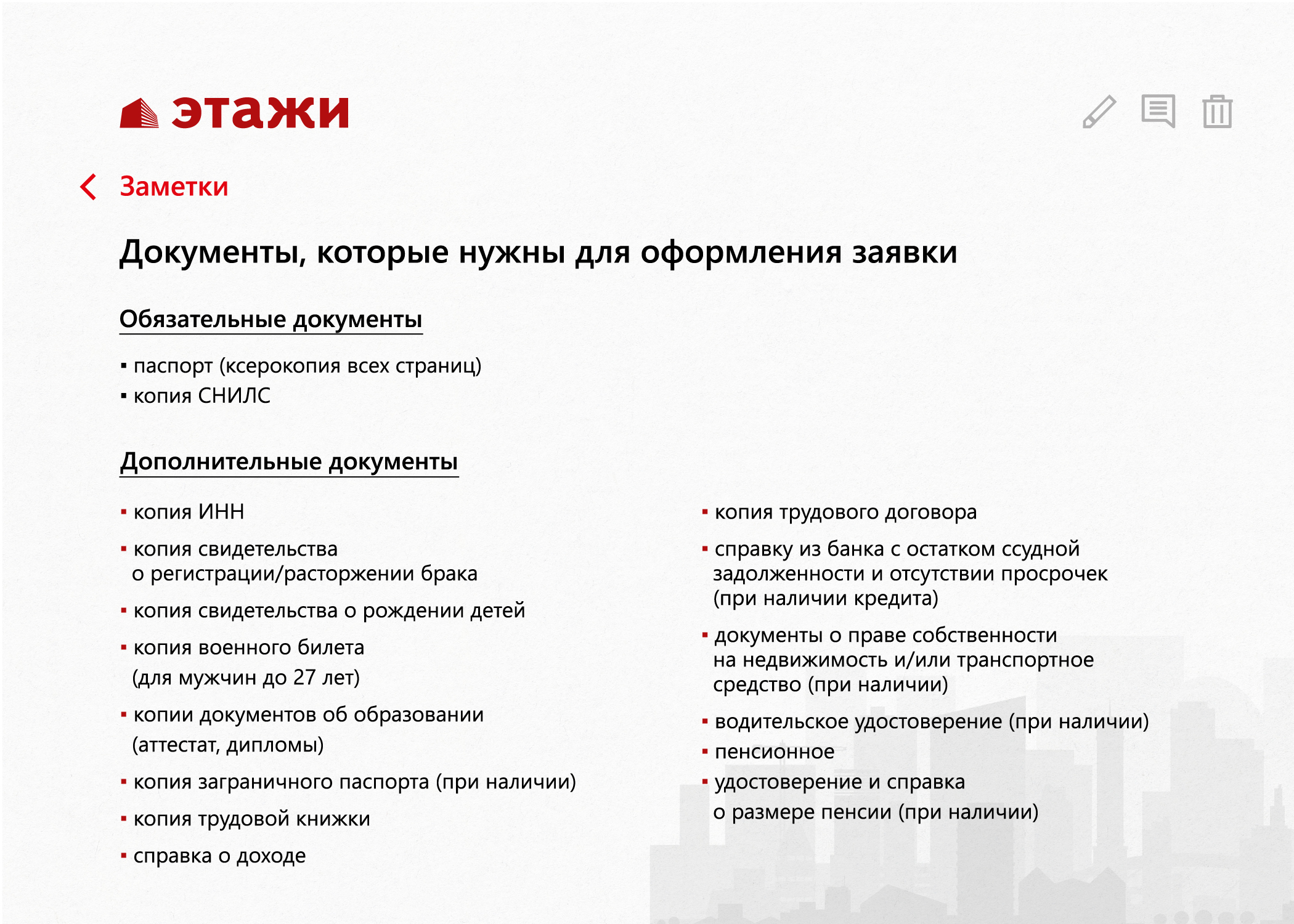

При оформлении пакета документов потенциальный заемщик заполняет своей рукой заявление-анкету на покупку квартиры или другого жилья в ипотеку, и вместе с ним подает в банк:

- паспорт гражданина Российской Федерации или заменяющее его удостоверение личности, выданное согласно действующему законодательству;

- справку о доходах по форме 2-НДФЛ за последние полгода работы;

- второй документ, подтверждающий личность (электронное или бумажное уведомление о присвоении СНИЛС, военный билет, загранпаспорт);

- официально заверенную копию трудовой книжки;

- справку о подтверждении дополнительных доходов при их наличии.

Семьям с детьми для получения ипотеки дополнительно нужно предоставить копии свидетельств о браке и о рождении детей.

Ипотечный калькулятор

| Банк | Ставка | Комиссия | Ежемесячный платеж | Заявка |

|---|

Как оформляется ипотека на вторичное жилье?

Для тех, кто решил приобрести жилье в кредит на вторичном рынке, первостепенной задачей является заключение кредитного договора с банком, поскольку собственных средств на покупку не хватает. Пошаговая инструкция при оформлении квартиры в ипотеку требует выполнения следующих этапов:

Заемщикам, для которых процедура оформления ипотеки кажется сложной и непонятной, рекомендуем воспользоваться услугами надежной брокерской компании Royal Finance в Москве. Наши сотрудники проконсультируют клиента по всем интересующим вопросам, будут сопровождать его на всех этапах сделки и помогут ускорить получение кредита.

Как оформляется ипотека пошагово, все этапы и нюансы сделки

Жилищный вопрос является актуальным для многих российский семей. С учетом цен на недвижимость и уровня доходов наших сограждан копить на покупку собственного жилья можно десятилетиями.

В этой ситуации оптимальным решением является оформление ипотечного кредита. Безусловно, заемщик выплачивает банку проценты, но живет в своей квартире, а не арендованной. Процесс получения залогового кредита довольно сложный и требует немало времени. Рассмотрим как оформляется ипотека пошагово и проанализируем условия, которые предлагают российские банки.

Процедура и порядок оформления ипотеки

Получить жилищный кредит можно практически в каждом банке. Финансовое учреждение самостоятельно устанавливает тарифы на свои услуги, но процесс выдачи ипотеки одинаковый во всех учреждениях.

Он включает следующие этапы:

Оформление жилищного кредита может растянуться на несколько недель. Также нужно помнить и о дополнительных затратах.

Клиент оплачивает: услуги оценщика, нотариуса и страховой компании. В течение всего срока кредитования имущество должно быть застраховано.

Как выбрать лучшие условия для ипотечного кредитования?

Каждый банк устанавливает свои тарифы на выдаваемые кредиты. Поэтому прежде чем подать заявку, нужно внимательно изучить все условия. При этом нужно обратить внимание на основные показатели:

- процентная ставка и порядок ее пересмотра;

- минимальный авансовый взнос;

- наличие комиссии за выдачу займа;

- размер штрафных санкций за нарушение сроков оплаты кредита;

- наличие страховых платежей и как влияет отказ от страховки на величину процентной ставки;

- есть ли какие-либо ограничения на досрочное погашение ипотеки.

Если у клиента есть возможность самостоятельно выбрать график погашения займа, то лучше остановиться на стандартном. По сравнению с аннуитетной схемой переплата по нему будет меньше на 20-30%.

Для снижения долговой нагрузки на семейный бюджет кредит лучше оформлять на максимальный срок, но по возможности погашать его досрочно. Только от самого клиента зависит размер итоговой переплаты по кредиту.

Ипотека на вторичное жилье

Приобретение готового жилья имеет ряд преимуществ. Самый большой плюс – клиент сразу же после оформления сделки может переехать в свою квартиру. Это особенно актуально для семейных пар, которые живут на арендованной жилплощади.

Итак, рассмотрим лучшие предложения по ипотеке на «вторичку» от российских банков.

Программа ВТБ 24

В данном учреждении можно получить ипотеку на 30 лет. Минимальный авансовый взнос – 10%. Процентная ставка находится в пределах 10-11% годовых. При отказе от личного и титульного страхования ставка повышается на 1%.

Решение по заявке принимается в течение 4 дней. Воспользоваться данным предложением могут граждане России, возраст которых от 21 до 75 лет. Если клиент вносит аванс от 40%, то документально подтверждать свои доходы нет необходимости. Достаточно предоставить гражданский паспорт и второй личный документ.

Программа Транскапиталбанка

В этом банке готовы предоставить жилищный кредит под 9,5-12% годовых. Минимальная ставка действует для клиентов данного учреждения. Обязательный первоначальный взнос – 10%. Если внесен аванс от 30%, то подтверждать занятость и доходы нет необходимости.

Выплата кредита осуществляется по аннуитетному графику. Решение по заявке принимается в течение 5 рабочих дней.

Российские банки предлагают своим клиентам довольно выгодные условия по ипотеке на вторичное жилье. Но получить кредит могут только заемщики с безупречной кредитной историей, стабильным источником доходов и официальным местом работы.

Оформление ипотеки с материнским капиталом

Согласно действующему законодательству женщины, родившие двое и более детей, имеют право на получение материнского капитала.

В 2017 году размер дотации составляет 453 026 рублей. Данные средства можно потратить на четко оговоренные цели, например, на улучшение жилищных условий.

Если вы хотите использовать капитал на оплату первоначального взноса по ипотеке, то вам не нужно ждать пока ребенку исполнится три года.

Оформление кредита происходит по стандартной схеме. Но в обязательный пакет документов также входит сертификат на материнский капитал и выписка из Пенсионного фонда, что данные средства ранее не были использованы.

После того, как кредитная сделка будет оформлена Пенсионный фонд перечисляет в течение трех месяцев деньги на счет продавца. Только после этого происходит окончательная смена собственника имущества.

Следует отметить, что покупка квартиры с использованием материнского капитала очень часто происходит с большим дисконтом. Не каждый продавец будет ждать три месяца, пока ему перечислят все деньги.

Оптимальный вариант – покупать жилье на первичном рынке. На сдачу дома в эксплуатацию потребуется время. Поэтому застройщик может и подождать перечисления денег из Пенсионного фонда.

Ипотечное кредитование без первоначального взноса

Оформить ипотеку без первоначального взноса практически невозможно. Большинство российских банков требуют аванс не менее 10% от стоимости приобретаемого имущества.

Но выход из данной ситуации есть.

Например, клиент может оформить потребительский кредит и за счет полученных средств внести аванс.

Но заемщик должен реально оценивать свои финансовые возможности, так как нужно будет одновременно погашать два кредита.

Второй вариант – предоставление альтернативного залога, то есть недвижимости, которая уже является собственностью клиента. В таком случае банк не будет требовать аванс. Но для клиента такая сделка несет дополнительные затраты. Ему нужно будет страховать два объекта недвижимости.

Поэтому лучше повременить с оформление ипотеки и накопить необходимую сумму денег.

Как оформляется ипотека на строящееся жилье

Получение ипотечного кредита на строящееся жилье имеет ряд особенностей:

- Банки выдают займы только на приобретение недвижимости у аккредитованных застройщиков. Юридическая служба проверяет их документы, поэтому в законности сделки не придется сомневаться.

- Пока жилье находится на этапе строительства в залоге у банка находятся имущественные права клиента на недвижимость. И только после сдачи дома в эксплуатацию оформляется стандартный ипотечный договор.

- На период пока права заемщика на собственность не будут зарегистрированы в Росреестре, процентная ставка по кредиту повышается на 1-2%.

В целом же условия по ипотеке на «первичку» немного выгоднее, чем на вторичное жилье.

Итак, мы рассмотрели порядок оформления ипотеки. Следует отметить, что данная сделка довольно сложная, поэтому принимать поспешных решений не стоит. Клиент должен внимательно ознакомиться с условиями кредитования, реально оценить свои финансовые возможности и постараться внести как можно больший авансовый платеж. И самое главное – читайте все, что подписывайте.

Основные ошибки которые, совершают люди при выборе банка, размера кредита, ставки по ипотеке расскажет эксперт в области личных финансов Иван Захаров:

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Пошаговая инструкция: покупка недвижимости в ипотеку

Шаг 1. Определение возможностей и целей

Определитесь, какой тип недвижимости вам нужен: готовая квартира, новостройка, частной дом, земельный участок или дача. Затем п оймите, сколько у вас есть денег на первоначальный взнос, какую сумму сможете ежемесячно выплачивать и как много средств потребуется взять у банка. Если вы четко определите для себя все критерии, то дальнейшие шаги станут проще и быстрее.

Шаг 2. Выбор банка и ипотечной программы

Исходя из ваших целей и возможностей, нужно выбрать банк и ипотечную программу. Поможет с этим ипотечный брокер. Самостоятельно разобраться во всех тонкостях кредитной системы очень сложно, поэтому не бойтесь обращаться к специалистам, так вы сэкономите не только свое время и нервы, но и деньги. Ипотечный брокер подберет выгодную именно для вас ипотечную программу, расскажет о процентных ставках, скидках от банков для клиентов компании, схеме выплат по кредиту, досрочном погашении и других важных нюансах. Компания «Этажи» предлагает сервис «Ипотека под ключ». Он подразумевает полное сопровождение клиента от идеи взять ипотечный кредит до выплаты последнего рубля по ипотеке и включает в себя 7 гарантийных сертификатов. Если вы покупаете недвижимость с компанией, то все услуги ипотечного отдела для вас бесплатны.

Шаг 3. Подготовка кредитной заявки

Далее следует подать заявку в банк на получение кредита. Для этого соберите пакет документов.

Лучше отправить заявку сразу в несколько банков, потому что не везде могут одобрить подходящую для вас сумму, ежемесячный платеж или срок кредита. На сайте компании «Этажи» есть сервис Ипотека Online . Он позволяет отправить заявку в любые банки и приложить копии всех документов не выходя из дома. При этом все персональные данные заемщика защищены.

Шаг 4. Поиск недвижимости

Пока заявка рассматривается, начните искать подходящую недвижимость. Важно начать выбирать жилье как можно раньше, так как после одобрения банком заявки вам нужно за 2-4 месяца успеть подобрать объект. Риэлторы «Этажей» предложат множество вариантов, опираясь на ваши пожелания, а также требования банка к объекту.

- Если выбираете квартиру на вторичном рынке, то она должна быть отдельной квартирой с электричеством, системой отопления, водоснабжения и канализации, не находиться в ветхом или аварийном доме, соответствовать плану БТИ и др.

- Если хотите купить квартиру в новостройке, то банки обычно предлагают выбрать объект из аккредитованной базы застройщиков. Но вы можете и самостоятельно найти новостройку. Тогда банк смотрит, соответствует ли объект оценочным нормативам, есть ли задержки в завершении строительства и сдачи объектов и др.

- Если решили приобрести загородную недвижимость, то кредитные организации смотрят на категорию земли, на которой находится участок, вид разрешенного использования, наличие межевания. Также внимание обращают и на сам дом: завершено ли строительство, оформлено ли свидетельство собственности, какой уровень износа, год постройки, этажность, материал стен, фундамента, перекрытий, наличие коммуникаций, благоустройства и подъездных дорог.

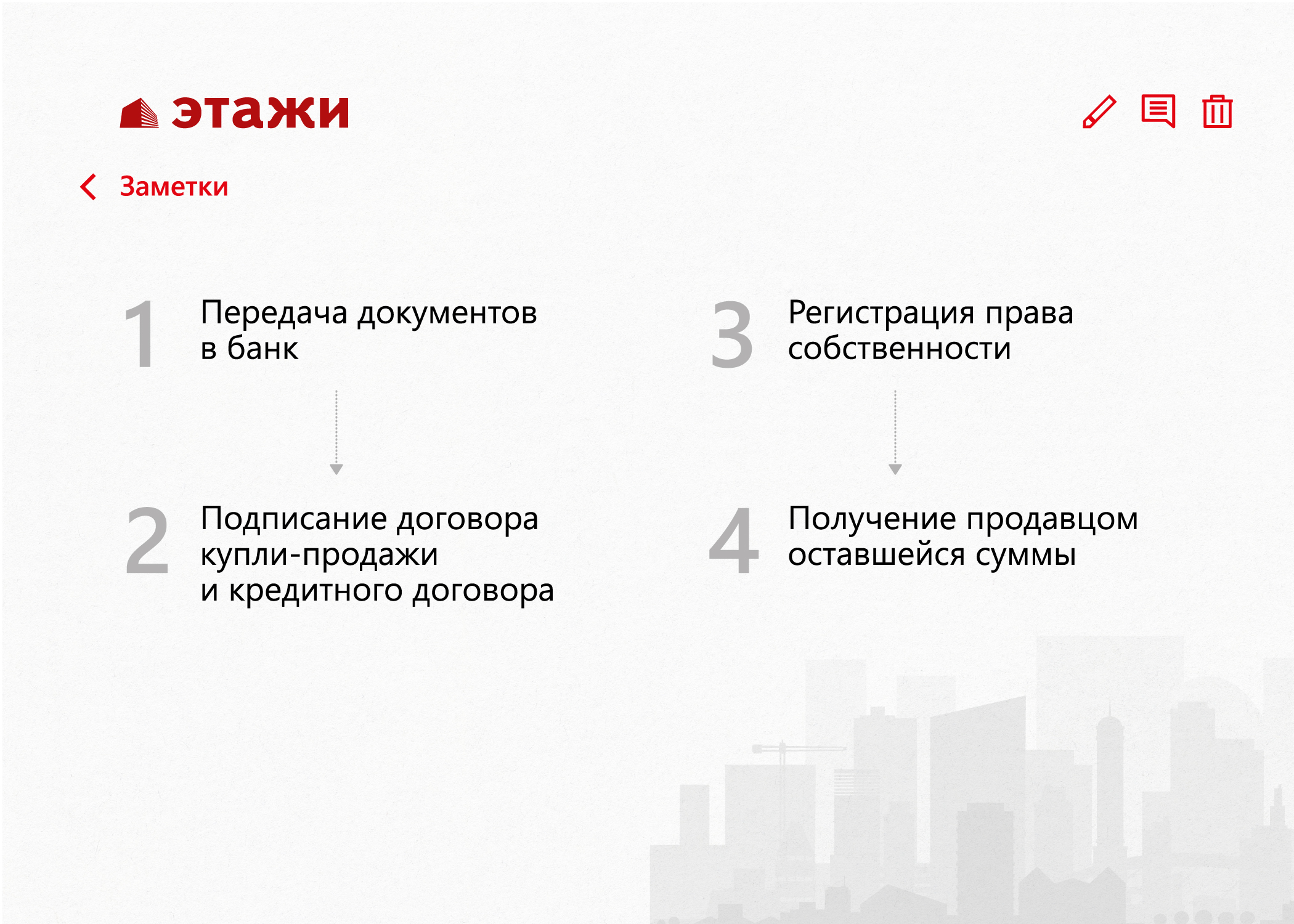

Шаг 6. Оформление документов

Передача документов в банк

После того, как нашли подходящий вариант, согласовали с собственником стоимость недвижимости и условия расчета, нужно собрать документы на квартиру (вы оплачиваете отчет об оценке недвижимости для банка). Затем риэлтор передает в банк подготовленные документы. Специалисты рассмотрят выбранный объект. Если их он устраивает, то вы сможете его купить.

Подписание договора купли-продажи и кредитного договора

Далее вы можете переходить к подписанию договора купли-продажи с собственником и кредитного договора с банком. Подписание договоров проходит одновременно либо в банке, либо в офисе компании «Этажи».

Оформление страховки

Кроме этого, нужно застраховать недвижимость. В этом тоже могут помочь «Этажи». Выгода заключается в том, что в компании есть страховые брокеры, которые подберут лучший вариант, расскажут о правах заемщика при ипотечном страховании. А также для клиентов «Этажей» действуют скидки на страхование.

Регистрация права собственности

Затем зарегистрируйте право собственности. Для этого обратитесь в Управление Росреестра по Тюменской области (предоставьте все документы на недвижимость, договор купли-продажи и заплатите госпошлину) или зарегистрируйте право собственности в офисе компании «Этажи» электронно. После получите выписку из ЕГРН, подтверждающую переход права собственности.

Получение продавцом оставшейся суммы

В случае использования материнского капитала, жилищных субсидий, выделении доли несовершеннолетним или необходимости нотариального заверения сделки, количество инстанций увеличивается. Покупатель лично или риэлтор по доверенности представляет его интересы в Пенсионном фонде, органах опеки, Жилищном фонде и у нотариуса. В случае дистанционной сделки, когда одна из сторон находится в другом городе, проведение согласовывается индивидуально, на также возможно.

Когда вы получите выписку, принесите ее в банк. После этого продавец через безопасные расчеты (аккредитив или банковскую ячейку) получает деньги за недвижимость, вы становитесь полноправным собственником и получаете гарантийный сертификат.

Ликбез: покупка вторичной квартиры в ипотеку

При покупке квартиры в ипотеку вам нужно пройти 5 шагов и собрать 2 комплекта документов. Каких именно – рассказывает эксперт по недвижимости ООО «Урал-Эстэйт» Ольга Панферова.

Выбор банка

Первое, что нужно сделать, – изучить предложения банков по ипотечному кредитованию на текущий момент. Иногда самая низкая процентная ставка не означает лучшие условия кредитования. На что еще следует обратить внимание, выбирая банк для ипотеки:

Документы для одобрения ипотеки

Изучив предложения по ипотечному кредитованию, остановите свой выбор на двух-трех банках. Далее приступайте к сбору документов для аккредитации в банке Вас как заемщика. В последнее время список из этих документов значительно сократился. Основные документы следующие:

Если вы привлекаете созаемщиков, то такой же пакет документов потребуется от них. Если Вы выбрали банк, в котором у Вас зарплатный проект, документов от Вас потребуется еще меньше, а условия кредитования будут лучше.

Выбор квартиры

Получив положительный ответ от банка, приступайте к выбору объекта недвижимости. При выборе, обязательно предупреждайте продавца, что Вы планируете приобрести квартиру с привлечением ипотечных средств.

Документы на квартиру

Следующая ступень после того, как Вы определились с недвижимостью, – сбор документов на этот объект (ведь он передается в залог). Вот что вам потребуется:

- Правоустанавливающие документы. На каком основании объект недвижимости принадлежит продавцу: договор купли-продажи, свидетельство о наследовании, договор приватизации, договор дарения и прочее.

- Копии всех страниц паспортов собственников или копия свидетельства о рождении.

- Выписка ЕГРН. Ее можно заказать онлайн. Некоторые банки делают это самостоятельно.

- Согласие супругов, разрешение органов опеки, если требуется.

- Справка из паспортного стола. Для рассмотрения на этом этапе подойдет справка с указанием всех зарегистрированных лиц в объекте недвижимости.

- Отчет о рыночной стоимости объекта недвижимости. Отчет нужно заказать у аккредитованных банком оценочных компаний. Он стоит примерно 3 тысячи рублей (цена может меняться в зависимости от объекта и банка). Некоторые банки заказывают отчет сами и за свой счет.

| Видео (кликните для воспроизведения). |

Это неполный список того, что у Вас может потребовать банк. Список меняется в зависимости от объекта недвижимости и банка. При подготовке документов обязательно уточните в банке срок действия предоставляемых справок.

Такой же список документов потребуется для аккредитации объекта недвижимости в страховой компании. Будьте готовы к тому, что страховая компания запросит от Вас и от продавца дополнительный пакет документов. Обратите внимание, что у разных страховых компаний разные требования. После получения положительного юридического заключения от банка и страховой, можно назначать дату сделки.

Заключение договора купли-продажи

На сделке происходит подписание документов, производятся частичные расчеты. Опять же, какие документы Вы будете подписывать на сделке, зависит от того, какой объект вы выбрали. Для квартир на вторичном рынке недвижимости вы подписываете договор купли-продажи, кредитный договор, закладную. Если есть созаемщики, то они подписывают договор поручительства. Иногда одновременно подписывается договор страхования. Перед подписанием внимательно прочитайте каждый документ. Задайте свои вопросы сотруднику банка, уточните, в какую дату и каким способом оптимально вносить очередные платежи по кредиту. Спросите, как нужно уведомить банк о Вашем желании досрочно погасить кредит. Проверьте свои паспортные данные, сумму кредита, адрес объекта и прочее на возможные опечатки. Обратите особенное внимание на закладную: чаще всего ошибки допускаются именно там. Поверьте, лучше потратить время на проверку документов на этом этапе и сберечь себе нервы и время в будущем.

Способ передачи первоначального взноса, выдача кредитных средств зависит от особенностей объекта недвижимости и банка. Заранее попросите сотрудника банка рассказать обо всех этапах сделки.

Всё. Вам осталось только зарегистрировать право собственности.

Порядок покупки квартиры в ипотеку на вторичном рынке

Есть вопросы? Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных):

8 (499) 938-42-45 — Москва и Московская обл.

8 (812) 425-64-57 — Санкт-Петербург и Лен. обл.

Недвижимость – самое ценное имущество для большинства россиян. Купить квартиру на собственные сбережения удается немногим. Самый распространенный способ приобретения жилплощади – оформление ипотеки в банке. Такой вариант позволяет стать владельцем квадратных метров уже сегодня, а платить потом. Каков порядок действий при покупке квартиры в ипотеку?

Ипотека на вторичном рынке: особенности

Приобретение жилья на вторичном рынке имеет ряд преимуществ по сравнению с покупкой новостройки. К ним относятся:

- Низкие риски потерять вложенные средства. Квартира уже имеется в наличии и является полноценным объектом купли-продажи. Покупателю не нужно бояться банкротства застройщика, заморозки стройки или проблем с вводом дома в эксплуатацию.

- После сделки покупатель сразу становится собственником жилья.

- Жилплощадь готова к использованию по назначению в короткие сроки. Не надо ждать окончания строительства, а можно сразу приступать к ремонту или въезжать в готовое помещение.

- До покупки можно ознакомиться с инфраструктурой района и приобрести жилье рядом со значимыми для семьи объектами: школой, садиком, магазинами, больницей, спортивным комплексом.

- Больший выбор предложений на рынке. В крупных мегаполисах центральные районы обычно уже застроены и новые объекты предлагаются на окраинах.

Важно. К недостаткам «вторички» можно отнести более высокую стоимость квадратных метров и наличие «истории». У бывших хозяев могут обнаружиться родственники, претендующие на всю жилплощадь или ее часть.

Специфика приобретения квадратных метров на вторичном рынке накладывает некоторые особенности на оформление ипотеки:

- «Вторичку» необходимо более тщательно проверять.

- При той же стоимости жилья приходится рассчитывать на меньшую площадь.

- Кредитные учреждения предлагают менее выгодные условия кредитования.

Последовательность покупки квартиры в ипотеку на первичном и вторичном рынке также отличается. Например, регистрация строящегося жилья в Росреестре проходит в два этапа. Вначале учитывается право требования к застройщику, и только после ввода дома в эксплуатацию оформляется собственность на квартиру. Между этими операциями могут пройти годы. Право собственности на вторичное жилье регистрируется сразу после проведения сделки.

Нужны ли агентства недвижимости

Приобретение объекта на рынке готового жилья с помощью кредита состоит из несколько этапов. Их можно пройти самостоятельно или обратиться за помощью к риелтору или ипотечному брокеру.

Зачастую у обывателей складывается негативное отношение к специалистам. Но в некоторых ситуациях они могут оказать неоценимую помощь. Плюсы приобретения жилья через агентство недвижимости:

- Риелторы лучше знают предложения на рынке и реальную стоимость квартир. Цены, которые указаны в объявлениях, отражают лишь пожелания продавцов, они могут на порядок отличаться от действительных сделок.

- Между фининститутами и агентствами недвижимости существуют партнерские отношения. Получить кредит на недвижимость через брокеров или риелторов проще. В некоторых случаях финансовые организации предлагают клиентам партнеров пониженную процентную ставку, требуют меньшее количество документов, более гибко подходят к проверке платежеспособности заемщиков.

- Профессионалы знают преимущества и недостатки ипотечных программ и могут подсказать, куда лучше обратиться заемщику.

- Риелторы самостоятельно заполнят заявку на кредит и разошлют ее в несколько фин учреждений. Заемщик сможет выбрать лучшие условия из одобренных предложений.

- В штате агентств недвижимости присутствуют юристы, которые проведут клиента через покупку квартиры в ипотеку пошагово: проверят юридическую чистоту объекта, подготовят документы в соответствии с требованиями финансовых институтов, безопасно проведут расчеты по договору.

Однако на рынке очень много недобросовестных специалистов. Обращаться нужно к брокерам и риелторам с хорошими рекомендациями.

Порядок действий

Процедура приобретения вторичного жилья состоит из 5 этапов и сбора двух пакетов документов. Последовательность действий:

- Выбор банка и ипотечной программы.

- Сбор пакета документов по заявке и получение одобрения.

- Поиск квартиры.

- Сбор документов по объекту недвижимости и их проверка кредитной организацией.

- Регистрация сделки.

Рассмотрим подробно покупку квартиры в ипотеку на «вторичке». Пошаговая инструкция поможет покупателям не совершать ошибок на этом пути.

Шаг 1. Выбор банка

Перед поиском жилья необходимо определить доступную сумму для покупки. Так как размер кредита устанавливает банк, лучше начать процесс с получения положительного решения по займу, а не с выбора жилплощади, как думают многие.

Обратите внимание. После одобрения кредита у заемщика есть период времени, в течение которого заявка действительна. Обычно он составляет от 1 до 3 месяцев в зависимости от кредитного учреждения. За этот срок заемщик может подобрать жилье и оформить ипотеку.

При выборе финансовой организации необходимо обратить внимание на следующие моменты:

- Добросовестным заемщикам проще получить заем в банке, куда поступают постоянные доходы – заработная плата, пенсия, социальные пособия. Фининститут имеет подтверждение платежеспособности клиента и ему не нужно дополнительно проверять заемщика и его доходы. «Зарплатным» и «пенсионным» клиентам обычно предлагаются льготные условия кредитования.

- Рекламные предложения могут сильно отличаться от условий, на которых банк выдает деньги клиентам. Для того чтобы узнать реальные проценты по ипотеке, следует подать заявку и получить одобрение.

- При сравнении условий нужно учесть все требования кредитной организации. Так, стоимость кредитования может значительно вырасти при оформлении страховых полисов, взимании комиссий за доп. услуги. Заемщику следует внимательно ознакомиться с типовым кредитным договором, соглашением по ипотеке, тарифами, правилами кредитования и иными документами, размещаемыми на официальных сайтах.

Для подачи заявки лучше выбрать несколько банков, чтобы затем из них отобрать лучшее предложение.

Шаг 2. Сбор пакета документов по заявке и получение одобрения

Правила покупки квартиры в ипотеку каждый банк разрабатывает самостоятельно. Поэтому список документов, прилагаемых к заявке на кредит, может отличаться. На этапе рассмотрения заявления финансовая организация оценивает платежеспособность потенциального заемщика. В пакет входят бумаги, подтверждающие личность заявителя, его созаемщиков и поручителей, а также документы по доходам и расходам всех участников.

В общем виде список включает:

- паспорт гражданина РФ;

- анкету заемщика;

- заявление на кредит;

- свидетельства по семейному положению;

- копию трудовой книжки;

- справку о зарплате за установленный период: 2-НДФЛ или по форме банка;

- документы по другим видам доходов.

Предупреждение. На сайтах многих кредитных организаций предусмотрена электронная подача заявки. Однако одобрение по интернету носит предварительный характер и требует последующего визита в офис с подтверждающими бумагами. Исключение – «зарплатные» клиенты. По этим заемщикам у финансового учреждения есть вся необходимая информация и решение может быть принято без представления документов.

В заявлении на кредит заемщик указывает сумму запрашиваемого займа и размер первоначального взноса. Размер собственных средств должен быть не ниже установленной банком границы.

Сумма кредита рассчитывается исходя из доходов и расходов заемщика и созаемщиков. Если размер займа меньше, чем просит клиент, кредитный инспектор может предложить заявителю изменить параметры заявки или использовать дополнительное обеспечение.

Шаг 3. Поиск квартиры

После получения положительного решения по заявке покупателю нужно выбрать жилое помещение. Продавца следует обязательно предупредить, что жилплощадь приобретается с ипотекой. При выборе объекта недвижимости необходимо учитывать требования банка. Как правило, покупка квартиры в ипотеку на «вторичке» невозможна, если:

- дом находится в ветхом или аварийном состоянии;

- жилое помещение заложено или имеет иные виды ограничений;

- по жилплощади ведутся судебные споры;

- в помещении проведена незаконная перепланировка;

- квартира расположена на территории за пределами региона обслуживания банка.

Цена жилплощади должна соответствовать рыночному уровню. Не стоит пытаться завысить стоимость квартиры, кредитный специалист потребует провести независимую оценку.

Шаг 4. Сбор документов по недвижимости

Так как недвижимый объект передается в залог, юридический отдел и служба безопасности банка должны проверить квартиру.

Совет. Проводить собственную проверку заемщику не обязательно, но все документы по жилому помещению нужно принести в кредитное учреждение. Бумаги следует взять у продавца или заказать в уполномоченной организации.

Важной частью пакета является оценочный отчет. Его нужно заказать в компании, имеющей лицензию на проведение оценки. Сумма кредита зависит от рыночной стоимости, указанной в отчете. Некоторые кредитные учреждения отчет заказывают самостоятельно и за свой счет.

Другие документы, необходимые банку:

- копии паспортов собственников;

- выписка из ЕГРН;

- договор-основание возникновения права собственности на жилье;

- справка из домоуправления или ТСЖ о зарегистрированных лицах;

- справка об отсутствии долгов по ЖКХ;

- кадастровый (технический) план;

- поэтажный план дома;

- согласие супруга на продажу недвижимости, если собственник находится в браке;

- если один из владельцев несовершеннолетний, потребуется согласие органов опеки и попечительства.

Кредитная организация может запросить и другие бумаги в зависимости от условий сделки.

При оформлении ипотеки объект недвижимости обязательно должен быть застрахован. Страховой компании потребуется представить аналогичный пакет бумаг. Часто банки заключают договор страхования в качестве представителей СК.

Шаг 5. Подписание договоров и регистрация сделки

Порядок покупки квартиры в ипотеку требует оформления большого количества бумаг. Последовательно оформляются:

- договор страхования объекта недвижимости;

- документы по страхованию жизни, титула и пр. (по желанию);

- кредитный договор;

- договор залога, закладная;

- договор на РКО;

- договор купли-продажи;

- сопутствующие документы.

После проведения сделки в Росреестре следует зарегистрировать переход прав и залог на объект. Обычно все бумаги подготавливают сотрудники страховой компании и кредитного отдела. Покупателю их нужно только их проверить и подписать.

Кредитные средства, как правило, перечисляются на счет покупателя после внесения сведений в ЕГРН.

Справка. В банке могут предоставлять дополнительные услуги по оформлению сделки. Например, онлайн-регистрацию в ЕГРН, предоставление банковской ячейки или специального счета для хранения денег до учета перехода прав и др.

Заключение

Процедура оформления покупки жилья в ипотеку на вторичном рынке отработана и обычно не представляет большой сложности для покупателя. Главное – получить положительное решение по заявке на кредит. Клиент несет дополнительные расходы на оценку недвижимости, страхование, уплату комиссий кредитной организации.

Пошаговая инструкция по получению ипотеки

Покупка квартиры в ипотеку для всех граждан выглядит одинаково, вне зависимости от того, через какой банк идет оформление. Процедура может затянуться на несколько месяцев, поэтому до ее начала необходимо иметь представление о том, из каких этапов она состоит. Исходя из этих знаний, гражданин сможет распланировать свои действия и сделать процедуру покупки квартиры максимально безболезненной.

Этапы получения ипотеки на квартиру

Оформлять квартиру в ипотеку не обязательно самостоятельно. На помощь могут прийти кредитные брокеры и риелторы, которые возьмут на себя часть обязанностей. Однако полностью переложить свои обязанности на помощников не получится. Впрочем, никаких специфических действий от гражданина не требуется. Во всем можно разобраться самостоятельно, главное – иметь представление о своих действиях.

С чего начать?

Начать рекомендуется с выбора банка, где планируется взять ипотеку. Сегодня многие банки предлагают сниженные ставки для получения ипотеки с господдержкой. Стоит проанализировать рынок предложений и найти несколько подходящий вариантов в разных банках, что увеличит вероятность одобрения ипотеки. Кроме того стоит учитывать общую экономическую ситуацию. К примеру, 2018 год стал периодом с наиболее низкими ставками по ипотеке.

Обратите внимание на то, что каждый банк предъявляется к заемщику требования, которые касаются:

- Возраста (чаще всего от 21 года на момент оформления до 70 лет к моменту полной выплаты);

- Трудоустройства (в большинстве случаев требуется стаж на текущем месте работы от 6 месяцев);

- Документов, которые клиент сможет предоставить банку. Обычно это сведения о зарплате и информация про созаемщиков.

Самому же заемщику при выборе банка стоит обращать внимание на процентную ставку и максимальную сумму. Впрочем, выбор банка может основываться и на других нюансах. К примеру, его надежность, возможность досрочного погашения или лояльные условия по выплате ипотеки.

Заявка и ее рассмотрение банком

Заявку на ипотеку рекомендуется подать сразу в несколько банков. Если откажут в одной организации, есть вероятность, что одобрят в другой. Так как это лишь начальный этап, то одобрение заявки не принуждает клиента к тому, чтобы заключить с этим банком окончательный договор. Срок рассмотрения заявки зависит от банка. Минимальный срок составляет 3 рабочих дня, однако в некоторых структурах может затянуться почти до 2 месяцев. В этот период банк проверяет платежеспособность клиента, так как это основополагающее требование для одобрения заявки.

Поиск квартиры

Одобренная заявка – это не только готовность банка к кредитованию, но и размер суммы, которую он готов предоставить конкретному заемщику. Как и в случае с обычным кредитом, банк может предложить сумму ниже, чем изначально просил клиент, поэтому поиск квартиры рекомендуется начинать только тогда, когда известна одобренная сумма ипотеки. На поиск подходящей квартиры отводится около 3 месяцев, однако по просьбе заемщика срок может быть увеличен.

Банки не проводят фиктивные сделки, поэтому нельзя просто прописать в договоре любую цифру стоимости жилья. Эту цифру указывает оценщик. Некоторые банки предлагают услугу оценки в рамках ипотеки, в остальных покупатель должен самостоятельно заказать в независимой компании экспертную оценку стоимости жилья. На конечную цифру повлияет состояние квартиры, ее расположение, этажность здания и многие другие факторы. Результатом оценки станет заключение, которое предоставляется в банк.

Обратите внимание, что банк не оплачивает полную стоимость жилья. Он обеспечивает до 85% от оценочной стоимости, остальная сумма вносится в качестве первоначального взноса. Этот момент необходимо уточнить на этапе выбора банка, так как разные организации обеспечивают разное процентное покрытие займа. Для покупки квартиры предоставляется наибольшая помощь от банка.

Одобрение квартиры банком

Квартира должна нравиться не только покупателю, но и банку. Кредитные организации отказываются от сделок с неликвидной недвижимостью. Это значит, что выбранное жилье должно соответствовать нормам жилого помещения:

- Квартира должна быть подключена к коммунальным службам (электричество, водопровод, центральное отопление);

- Дом, где расположена квартира, не должен быть ветхим.

Такие требования связаны с тем, что в случае невозможности выплаты ипотеки заемщиком, банк должен будет продать недвижимость, чтобы окупить расходы. Ветхие здание и, тем более, дома под снос сложно продать новому жильцу.

Также банк проверяет жилье на возможные сложности с передачей в собственность. К примеру, наличие долгов по коммунальным услугам или прописанные несовершеннолетние дети или другие лица, которые в будущем могут опротестовать договор купли-продажи. В случае, если после проверки подобных казусов не выявится, банк начинает следующий этап сотрудничества.

Кредитный договор

Подписание кредитного договора становится основным этапом. С этого момента за банком и заемщиком закрепляются определенные права и обязанности. Кредитный договор закрепляет сотрудничество между сторонами. Остальные этапы пройдут достаточно быстро.

Получение средств

В зависимости от условий кредитного договора, деньги могут быть переведены на счет владельца или оставлены в депозитной ячейке. Могут применяться и другие способы передачи денег. Однако почти все эти случаи идут в обход заемщика, то есть он этих денег не видит и не получает. Это обеспечивает безопасность средств, а также является гарантией того, что сделка совершена.

Нотариальное удостоверение

Нотариальное удостоверение сделки не является обязательным условием при оформлении договора купли-продажи. Однако некоторые банки требуют это свидетельство, как гарант. Также обязательным нотариальное удостоверение становится в случаях, если жилье приобретается из долевой собственности. К примеру, квартира принадлежит 2 людям в равных частях. Нотариальное оформление завизирует отсутствие претензий для оформления договора у каждого участника.

Даже если банк не требует нотариального оформления сделки, покупателю рекомендуется самостоятельно стать ее инициатором. Эта платная услуга, н она дает гарантии того, что к договору нет претензий, которые выплывут в последствии.

Государственная регистрация и оформление ипотеки

После оформления договора купли-продажи жилье должно перейти в собственность нового владельца. Этот статус подтверждается регистрацией жилья. Результатом процедуры станет документ о праве собственности. Так как ипотека – это чаще всего кредит в залог приобретаемой недвижимости, то документ о праве собственности может взять на хранение банк в качестве гаранта возврата средств. Процедура государственной регистрации длится до 1 месяца.

Страхование

Недвижимость, приобретаемая в ипотеку, подлежит обязательному страхованию. Это обязательное условие банка, которое гарантирует, что в случае порчи недвижимости банк сможет вернуть свои средства. Также некоторые банки могут выдвигать требование о страховании жизни заемщика и созаемщиков, как дополнительные гарантии.

Процедура страхования не обязательно следует после регистрации жилья на нового владельца. Этот этап можно перенести и на более ранний срок. К примеру, сразу после оформления кредитного договора. Некоторые банки предлагают клиентам скидки при оформлении страховки через их организацию.

Дальнейшие действия

Дальнейшие действия ипотечника заключаются в соблюдении кредитного договора с банком. Это значит, что необходимо вовремя вносить очередные платежи для погашения ипотеки. Что касается жилья, то вселиться в квартиру можно сразу же после оформления прав собственности.

Нюансы и возможные проблемы при получении ипотеки

При оформлении ипотеки основное внимание стоит уделить условиям банка. Кредит предоставляется на срок до 20 лет. Большой срок выглядит удобным с той позиции, что обязательный ежемесячный платеж будет небольшим, однако при этом длительные кредитные взаимоотношения с банком не самое желанное последствие. Стоит обратить внимание на то, есть ли возможность досрочного погашения кредита и каким образом это происходит. К примеру, некоторые банки устанавливают лимит по максимальной ежемесячной сумме, которые не должен превышать 40% от дохода заемщика или созаемщиков.

Также проблемы могут возникнуть в случае, если у клиента не будет средств для очередной выплаты. Некоторые банки имеют функцию ипотечной заморозки, которую можно активировать в случае потери работы. Таким образом, гражданин приостанавливает выплаты на определенный срок – максимум до 1 года. После чего платежные обязательства возобновляются.

Также стоит помнить, что невыплата ипотеки ведет к потере имущества. За неуплату по кредиту банк имеет право продать жилье на аукционе. Если квартира будет продана по стоимости, превышающей долг заемщика банку, остальная часть средств будет ему возвращена. Однако нередко квартиры на аукционе теряют почти половину от своей первоначальной стоимости. Если даже после продажи квартиры банк останется в убытке, он имеет право восполнить расходы за счет продажи другого имущества ипотечника.

Особенности получения ипотеки на другие виды недвижимости

Кроме ипотеки для покупки квартиры, взять в долг у банка можно для:

- Покупки загородного дома;

- Покупки таунхауса;

- Для строительства дома.

Основным различием при получении ипотеки под разные типы жилья является сумма первоначального взноса. Банк покрывает за счет кредита определенный процент стоимости жилья. При этом самый высокий процент покрытия банк предлагает при покупке квартиры – до 85%. Однако в случае с покупкой загородного дома или для его строительства одобрено может быть всего 50% от необходимой суммы.

Довольно мало предложений получает заемщик при выборе ипотеки в строящемся доме. Застройщики часто откладывают сдачу дома, а также есть риск, что дом так и не будет сдан в эксплуатацию. Это невыгодно не только покупателю, но и банку. Избежать такого мошенничества можно только при постоянном сотрудничестве с надежными застройщиками, соответственно, одобрить квартиру в строящемся доме банк может, только если дом строят организации-партнеры.

Какие дополнительные шаги возможны в получении ипотеки?

Процедура оформления ипотеки достаточно стабильна, поэтому никаких отклонений от вышеизложенных этапов не будет. Однако для некоторых граждан таким этапом может стать сбор документов, необходимых для подачи заявки. Этот шаг необходим в любом случае, однако комплект документов может быть разным. К примеру, иногда банк не требует официального подтверждения доходов, однако за счет этого «бонуса» увеличивает общую ставку по кредиту.

Также к некоторых случаях банк может дополнительно требовать обновленную справку о доходах. Такое случается, если клиент не смог выбрать подходящую квартиру в отведенные ему 3 месяца. Причиной обновления справки могут быть и другие ситуации, из-за которых затянулась процедура оформления ипотеки.

| Видео (кликните для воспроизведения). |

Иногда для снижения ставки по ипотеке гражданам рекомендуется подготовить почву» в банке. Наиболее лояльные условия предлагаются действующим клиентам банка, поэтому рекомендуется подавать заявку в банки, карты которых оформлены. Однако приоритет отдается держателям зарплатных карт, так как ежемесячные переводы станут дополнительным подтверждением дохода заемщика. Некоторые банки делают скидку за выполнение определенных требований. К примеру, Сбербанк снижает ставку по ипотеке при электронной регистрации.

Источники

-

Яковлев, В.Н. Древнеримское и современное российское наследственное право. Рецепция права; М.: Институт практической психологии, 2013. — 128 c. -

Теория государства и права. — М.: АСТ, Сова, 2010. — 160 c. -

Задачи и тестовые задания по судебной медицине: моногр. . — М.: ГЭОТАР-Медиа, 2015. — 624 c. - Сычев, Павел Хищники. Теория и практика рейдерских захватов / Павел Сычев. — М.: Альпина Паблишер, 2011. — 184 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

Популярное

")

| Возрождение | 9.2 | 35 917 | Оставить заявку | |

| Россельхозбанк | 10 | 37 612 | Оставить заявку | |

| Юникредитбанк | 10.25 | 38 149 | Оставить заявку | |

| Райффайзенбанк | 10.25 | 38 149 | Оставить заявку | |

| Промсвязьбанк | 10.5 | 38 689 | Оставить заявку | |

| ВТБ | 10.6 | 38 907 | Оставить заявку | |

| ДОМ.РФ | 10.75 | 39 234 | Оставить заявку | |

| Абсолют банк | 11.24 | 40 310 | Оставить заявку | |

| Сбербанк | 11.3 | 40 443 | Оставить заявку | |

| Совкомбанк | 11.9 | 41 781 | Оставить заявку |