Содержание

- 1 Индивидуальный инвестиционный счет

- 2 Новый вычет по НДФЛ для инвесторов

- 3 Индивидуальный инвестиционный счет: получаем вычет

- 4 Налоговые вычеты по ИИС

- 5 Примеры расчета вычета

- 6 Инвестиционный налоговый вычет для ИИС

Индивидуальный инвестиционный счет

С 1 января 2015 года в России в целях увеличения инвестиций граждан в фондовый рынок появился новый тип счета индивидуальный инвестиционный счет (ИИС). В данной статье мы подробнее расскажем, что такое ИИС, а также о его особенностях.

Что такое индивидуальный инвестиционный счет?

ИИС — это обычный брокерский счет (или счет в управляющей компании), который позволяет Вам вкладывать средства в фондовый рынок напрямую (в облигации, акции, ПИФы, фьючерсы, опционы и т.п.), или доверить это управляющей компании.

Открыть ИИС может любой гражданин РФ (если быть точнее, то резидент РФ) в брокерской или управляющей (инвестиционной) компании. Сейчас множество компаний (включая крупнейшие банки и брокерские организации) предлагают подобные услуги.

Главные отличия ИИС от обычного брокерского счета:

- Основным преимуществом ИИС является возможность получить налоговые вычеты, связанные с инвестицией денежных средств (об этом чуть ниже);

- У Вас может быть только один инвестиционный счет. Вы можете перенести его из одной компании в другую, но одновременно два счета ИИС иметь нельзя;

- С 19.06.2017 года максимальная сумма взноса на счет ИИС в год составляет 1 миллион рублей в год (изменения в законе «О рынке ценных бумаг» от 22 апреля 1996 года N 39-ФЗ). Минимальная сумма взноса не установлена. Внести денежные средства можно только в рублях;

- До 2017 года максимальный взнос составлял 400 тысяч рублей;

- Размер налогового вычета — 13% от внесенной суммы, но не более 52 000 рублей;

- Для получения налогового вычета ИИС должен быть открыт на срок не менее 3 лет. Если денежные средства Вы снимите раньше (полностью или частично), Вы не сможете получить вычет (а если вычет уже был получен – то его будет необходимо вернуть).

Пример: В 2018 году Бетонов Л.А. открыл инвестиционный счет в брокерской компании и положил на него 1 миллион рублей. Через интернет-программу он самостоятельно отслеживает счет и вкладывает денежные средства в фондовый рынок (покупает/продает ценные бумаги).Через 3 года Бетонов Л.А. может закрыть ИИС и забрать денежные средства (закрыть счет можно раньше, но в этом случае он не сможет получить вычет).

Пример: В 2018 году Гречихина А.А. открыла ИИС в управляющей компании. Она выбрала продукт «Безрисковые облигации». После этого Гречихина А.А. может отслеживать доходность инвестиций, а все закупки и прочие действия осуществляет компания.

Налоговые вычеты

Открыв ИИС, Вы можете получить один из двух налоговых вычетов:

- Вычет по взносам на ИИС. Вы можете вернуть 13% от суммы взноса на ИИС (пп.2 п.1ст.219.1 НК РФ), но не более 52 тыс. рублей (это 13% от 400 тыс. рублей). Если за год Вы внесете на счет любую сумму в интервале от 400 тыс. рублей до максимального 1 миллиона рублей, Вы сможете вернуть не более 52 тыс. руб. В случае получения дохода по инвестициям Вам придется заплатить с него налог на доходы по ставке 13%.

- Вычет по полученной прибыли. Вместо получения вычета по взносам Вы можете освободить всю полученную прибыль по счету ИИС от налога на доходы (пп.3 п.1ст. 219.1 НК РФ). Соответственно, если по результатам инвестирования Вы получите доход, то Вам не нужно будет платить с него налог.

Обратите внимание: Вы можете воспользоваться только одним видом вычета. Воспользоваться двумя нельзя (пп.2 п.4 ст.219.1 НК РФ).

Более подробную информацию о вычетах (с примерами, сравнением и т.п.) Вы можете найти в нашей статье: Налоговый вычет на ИИС.

Как открыть ИИС?

На текущий момент на рынке множество компаний предлагают услугу открытия ИИС. Из них стоит выделить:

- Брокерские компании, которые предлагают, как самостоятельную торговлю на фондовых рынках, так и готовые продукты (Вы выбираете продукт, и компания в соответствии с Вашим выбором инвестирует денежные средства). Примеры крупных брокерских компаний: ФИНАМ, БКС, КИТ Финанс.

- Управляющие компании. Эти компании предлагают Вам выбрать одну из готовых стратегий инвестирования (Вы выбираете вид ценных бумаг, в которые вкладываются денежные средства и риски, на которые Вы готовы идти), а управляющая компания уже сама инвестирует деньги. Примеры крупных управляющих компаний: Сбербанк, ВТБ 24, Открытие.

Процесс открытия выглядит в основном следующим образом:

- Вы заключаете договор;

- Вы вносите денежные средства;

- Вы выбираете инвестиционный продукт или самостоятельно торгуете на фондовой бирже (обычно это осуществляется через онлайн-клиент).

Какую компанию выбрать?

В первую очередь Вам нужно решить хотите Вы сами торговать на фондовой бирже или хотите доверить управление Вашими денежными средствами финансовой компании (выбрать какой-то готовый продукт). После того, как Вы приняли это решение посмотрите предложения крупнейших игроков на предлагаемые продукты, комиссии и гарантии.На основании этих данные выберите, что Вам ближе.

Если Вас обслуживают в каком-либо банке и хотите минимизировать Ваши временные затраты,то можете узнать об открытии ИИС в нем же.

Стоит ли открывать ИИС? Плюсы и минусы.

На сайтах большинства брокеров и управляющих компаний Вы найдете информацию о том, что ИИС выгоднее, чем банковские депозиты. Однако, на практике, всё не так однозначно.

Если Вы уже торгуете на фондовой бирже (и готовы вкладывать деньги на 3 года), то Вам стоит открыть ИИС, так как в дополнение к обычной торговле, Вы сможете воспользоваться налоговыми вычетами.

Если Вы никогда не пользовались инвестиционными продуктами и не торговали на фондовой бирже, но всегда хотели сделать это, то ИИС – отличная возможность попробовать.

При выборе между банковским депозитом или счетом ИИС для сохранения денежных средств и получения доходов, то Вам стоит обратить внимание на следующее:

- Компании часто указывают, что Вы получаете 13% (больше, чем на депозите) только от налогового вычета. Это не совсем так. Вы получаете 13% единоразово, а деньги должны будут пролежать на счету 3 года. То есть доход «по вычету» с денежных средств, внесенных в первый год на ИИС составит только (13% / 3 года = 4.3% годовых).

- Если продукт компании не имеет гарантированной защиты от рисков (на рынке есть такие продукты), то Вы можете потерять денежные средства за счет уменьшения стоимости активов, в которые они вложены (а с современным состоянием рынка делать прогнозы на 3 года довольно сложно).

Если у продукта есть подобная гарантия, как минимум, свои деньги Вы вернете. - Потенциальная доходность прямо пропорциональна рискам. Например, вкладывая деньги в государственные облигации (напрямую или через готовый продукт) Ваши риски минимальны, но доходность также небольшая (может быть ниже, чем у банковских вкладов). Если Вы вкладываете деньги в высокорисковые активы (в надежде на то,что они вырастут), то Вы несете риски, что они наоборот «упадут» в цене (т.е. Вы потеряете денежные средства). Обратите внимание на всевозможные комиссии «за управление денежными средствами». Они могут достигать нескольких процентов в год и это может значительно сказаться на общей доходности.

Если Вы не уверены, то не переводите сразу все деньги с депозитов на ИИС, а начните с небольших вложений. В последующем Вы всегда сможете увеличивать сумму взносов на ИИС (также, если Вы держите деньги и на депозитах и в ИИС, Вы снижаете свои риски).

В заключение стоит отметить, что в большинстве зарубежных стран люди редко хранят деньги на депозитах, а чаще инвестируют их в фондовый рынок. Поэтому, возможно, и Вам стоит начать осуществлять инвестиции.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Новый вычет по НДФЛ для инвесторов

НАША СПРАВКА

Вычет – это сумма денежных средств, которая уменьшает размер налогооблагаемого дохода, полученного налогоплательщиком. Предельный размер налогового вычета по НДФЛ устанавливается в НК РФ. Чтобы рассчитать, какую сумму денег получит в конечном счете налогоплательщик, заявивший вычет, нужно размер вычета умножить на налоговую ставку по НДФЛ, равную 13%.

С 2015 года появился еще один налоговый вычет по НДФЛ – инвестиционный (ст. 219.1 НК РФ). Интересен он будет тем, кто осуществляет операции с ценными бумагами как частное лицо или уже открыл индивидуальный инвестиционный счет (далее – ИИС) или планирует это сделать. Напомним, такая возможность появилась с 1 января 2015 года (ст. 10.3 гл. 3 Федерального Закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»).

НАША СПРАВКА

К ценным бумагам, обращающимся на организованном рынке ценных бумаг, относят:

- ценные бумаги, допущенные к торгам российского организатора торговли на рынке ценных бумаг, в том числе на фондовой бирже;

- инвестиционные паи открытых паевых инвестиционных фондов, управление которыми осуществляют российские управляющие компании;

- ценные бумаги иностранных эмитентов, допущенные к торгам на иностранных фондовых биржах (подп. 1-3 п. 3 ст. 214.1 НК РФ).

Правда, воспользоваться новым вычетом можно будет только в следующем году – по итогам текущего. Тем не менее, игрокам финансовых рынков стоит знать о новой возможности и учитывать ее при планировании действий с финансовыми инструментами. О том, кто именно и по каким расходам может на него претендовать, мы расскажем в статье.

Прежде всего нужно определиться, какие виды инвестиционного вычета может получить налогоплательщик. Их всего три:

- в размере положительного финансового результата, полученного от продажи (погашения) ценных бумаг, обращающихся на организованном рынке. При этом налогоплательщик на момент продажи ценных бумаг должен владеть ими более трех лет;

- в размере денежных средств, внесенных налогоплательщиком на ИИС;

- в сумме доходов, полученных по операциям, учитываемым на ИИС (п. 1 ст. 219.1 НК РФ).

НАША СПРАВКА

Индивидуальный инвестиционный счет – счет внутреннего учета, предназначенный для обособленного учета денег и ценных бумаг физического лица, а также обязательств по договорам, заключенным за счет указанного клиента (п. 1 ст. 10.3 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг»). Данное определение было установлено законом, который вступил в силу 1 января 2015 года (Федеральный закон от 21 декабря 2013 года № 379-ФЗ). А значит, именно с этой даты у граждан появилась возможность открывать такие счета у брокеров и управляющих компаний. Максимальный размер денежных средств, которые можно перечислить на такой счет в течение календарного года, составляет 400 тыс. руб.

Рассмотрим каждый вид инвестиционного вычета и правила их использования.

Вычет в размере положительного финансового результата от продажи ценных бумаг

НК РФ предусматривает несколько правил, которыми нужно руководствоваться при расчете величины этого вида вычета. Сначала необходимо рассчитать сам финансовый результат от продажи ценных бумаг (подп. 1 п. 2 ст. 219.1 НК РФ). Он определяется как разница между доходами, полученными от продажи ценной бумаги, и расходами по операциям с ценными бумагами, которые включают в себя расходы на приобретение, хранение, реализацию и погашение ценных бумаг (п. 10, п. 12 ст. 214.1 НК РФ).

Перечень расходов не является закрытым, и к ним могут относиться, например, оплата услуг биржевых посредников или биржевой сбор, расходы на ведение реестра и прочее (п. 10 ст. 214.1 НК РФ).

В отчетном периоде налогоплательщик приобрел пакет акций по цене 1 млн руб. В этом же периоде он их продал, но уже по цене 1,1 млн руб. Расходы на продажу акций составили 2 тыс. руб. По итогам отчетного периода налогоплательщик получил такой финансовый результат:

1 100 000 руб. – 1 000 000 руб. – 2000 руб. = 98 000 руб.

НК РФ устанавливает предельный размер полученного финансового результата, который налогоплательщик сможет принять к вычету. Рассчитывается он как произведение коэффициента Кцб и фиксированной суммы в размере 3 млн руб. (подп. 2 п. 2 ст. 219.1 НК РФ). А вот порядок расчета коэффициента Кцб зависит от того, одинаковое ли время налогоплательщик владел всеми проданными ценными бумагами на момент их продажи или нет.

Если все проданные ценные бумаги собственник приобрел в одном году, то коэффициент Кцб будет равен количеству полных лет владения ценными бумагами.

Налогоплательщик приобрел ценные бумаги в июне 2011 года, а продает в апреле 2015 года. Количество полных лет владения – три года (2012-2014 годы). Предельный размер налогового вычета, на который может рассчитывать собственник, составляет 9 млн руб.

Кцб х 3 000 000 руб. = 3 х 3 000 000 руб. = 9 000 000 руб.

А чтобы рассчитать, какой размер денежных средств должна вернуть ему налоговая, нужно сумму налогового вычета умножить на 13%.

9 000 000 руб. х 13% = 1 170 000 руб.

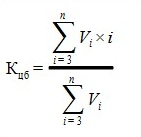

Если же продаваемые ценные бумаги собственник приобрел в разные налоговые периоды, то Кцб определяется по следующей формуле:

где  – доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

– доходы от реализации в налоговом периоде всех ценных бумаг со сроком нахождения в собственности налогоплательщика, исчисляемым в полных годах и составляющим i лет. При определении учитываются доходы от реализации только тех ценных бумаг, по которым получена выручка.

n – количество исчисляемых в полных годах сроков нахождения в собственности налогоплательщика ценных бумаг, реализуемых в налоговом периоде, по итогам которого предоставляется налоговый вычет. При этом, если сроки нахождения в собственности нескольких ценных бумаг совпадают, то n считается равным 1.

Налогоплательщик продал три пакета ценных бумаг (Пакет № 1, Пакет № 2, Пакет № 3), которые находились у него в собственности три, четыре года и пять лет соответственно. Доходы от реализации этих пакетов в налоговом периоде составили: 300 тыс. руб. (Пакет № 1), 400 тыс. руб. (Пакет № 2) и 500 тыс. руб. (Пакет № 3). Рассчитаем предельный размер налогового вычета, на который может претендовать налогоплательщик.

.jpg)

В формулу подставим значения из примера:n = 5, поскольку предельный срок владения ценными бумагами составил пять лет;

= 300 тыс. руб., 400 тыс. руб. и 500 тыс. руб. соответственно для каждого Пакета;i = три, четыре года и пять лет владения Пакетами соответственно.

Кцб = ((300 000 руб. х 3 года) + (400 000 руб. х 4 года) + (500 000 руб. х 5 лет)) / (300 000 руб. + 400 000 руб. + 500 000 руб.) = 5 000 000 руб. / 1 200 000 руб. = 4,17

Чтобы рассчитать предельный размер налогового вычета, нужно полученный коэффициент Кцб умножить на предельный размер налогового вычета (3 млн руб.)

Кцб х 3 000 000 руб. = 4,17 х 3 000 000 руб. = 12 510 000 руб.

Соответственно, вернуть налогоплательщик сможет:

12 510 000 руб. х 13% = 1 626 300 руб.

Вычет в размере денежных средств, внесенных на ИИС

Как понятно из названия вычета, предоставляется он в размере суммы, на которую налогоплательщик пополнил ИИС в отчетном году. Но, в отличие от предыдущего вида вычета, по этому виду установлен четкий лимит его размера. Он составляет 400 тыс. руб. (подп. 1 п. 3 ст. 219.1 НК РФ)

Напомним, что 400 тыс. руб. – это предельная сумма, которую можно внести на ИИС в течение календарного года. Соответственно, и вычет налогоплательщик сможет получить только с 400 тыс. руб. Его максимальный размер составит 52 тыс. руб. (400 тыс. руб. х 13%).

При этом важно, чтобы у налогоплательщика в период действия договора на ведение ИИС не было других действующих договоров на ведение счета, то есть не было двух разных счетов. В противном случае налоговая инспекция откажет ему в предоставлении вычета. Единственное исключение – когда один договор прекращает свое действие, а на смену ему заключается новый, с переводом всех активов на новый ИИС (подп. 3 п. 3 ст. 219.1 НК РФ).

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Данный вид вычета предоставляется по окончании договора на ведение ИИС и при условии, что прошло не менее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ). Воспользоваться им можно только при условии, что ни разу за весь срок действия договора налогоплательщик не заявлял к вычету сумму внесенных на ИИС денежных средств (подп. 2 п. 4 ст. 219.1 НК РФ).

Максимальной суммы вычета по этому виду не установлено, значит, налогоплательщик может не облагать НДФЛ всю сумму дохода, полученную от операций по ИИС.

Рассмотрим несколько примеров и сравним вычет в размере денежных средств, внесенных на ИИС, и вычет в сумме доходов по операциям, учитываемым на ИИС.

Налогоплательщик в 2015 году открыл ИИС и внес на счет 300 тыс. руб. В 2016-2017 годах он продолжал вносить на счет по 300 тыс. руб. каждый год. Кроме того, в течение этих трех лет он производил операции по купле-продаже ценных бумаг с использованием ИИС. В 2018 году (по истечении трех лет с момента открытия ИИС) на счете у него находилось 1,4 млн руб. Рассчитаем, какую сумму НДФЛ он сможет вернуть, выбрав тот или иной вид вычета.

Вычет в размере денежных средств, внесенных на ИИС

Поскольку сумма внесенных денежных средств не превышает установленного порога (400 тыс. руб. за календарный год), то каждый год владелец счета может предъявлять всю сумму к вычету.

300 000 руб. х 13% = 39 000 руб. за один год. А общая сумма вычета за три года составит 117 000 руб.

Вычет в сумме доходов, полученных по операциям, учитываемым на ИИС

Сначала нужно рассчитать положительный результат от операций по счету. Для этого общая сумма расходов на приобретение ценных бумаг, а также связанных с их продажей, вычитается из итоговой суммы на счете. Предположим, что сумма расходов, связанных с продажей ценных бумаг, составляла каждый год 20 тыс. руб.

1 400 000 руб. – ((300 000 руб. – 20 000 руб.) х 3 года) = 560 000 руб.

Именно эта сумма и подлежит вычету в полном размере. Таким образом, налогоплательщику вернется следующая сумма НДФЛ за три года:

560 000 руб. х 13% = 72 800 руб.

Как видно из примеров, если налогоплательщик не планирует проводить большой объем операций с ценными бумагами или опасается, что выручка не превысит суммы вложенных средств, то ему выгоднее воспользоваться вычетом в сумме внесенных на ИИС средств. А если выручка на самом деле не превысит суммы вложенных средств – то и вычет по операциям (в сумме доходов от них) заявить не получится, ведь при этом налогоплательщик не получит доход.

Но есть и другое решение проблемы выбора – налогоплательщик может подождать три года и, просчитав наиболее выгодный вариант, подать либо три налоговые декларации за три прошедших периода на предоставление вычета в размере внесенных на ИИС денег, либо одну декларацию для вычета по учитываемым на ИИС операциям.

Как получить налоговый вычет

МАТЕРИАЛЫ ПО ТЕМЕ

НК РФ не предусматривает каких-либо особых требований к порядку подачи декларации для получения вычета или к предоставлению сопутствующих документов. А значит, при получении вычета следует руководствоваться общими правилами. Так, вместе с декларацией по форме 3-НДФЛ нужно будет подать заявление о предоставлении налогового вычета, документы, подтверждающие произведенные расходы на приобретение ценных бумаг, а также связанные с их продажей, факт открытия ИСС и зачисления на него денежных средств и прочие. Через работодателя получить данный вычет нельзя.

Обращаем внимание, что вычет в размере денежных средств, внесенных на ИИС, можно заявить за тот период, в котором денежные средства были непосредственно перечислены на счет, а вычет в сумме доходов, полученных по операциям, учитываемым на ИИС, – только по окончании действия договора на ведение ИИС, но не ранее трех лет с момента его открытия (подп. 1 п. 4 ст. 219.1 НК РФ).

Отметим, что в настоящее время в декларацию 3-НДФЛ еще не внесены необходимые изменения с учетом появления инвестиционного вычета. Будем надеяться, что к тому времени, когда новым вычетом можно будет воспользоваться, форма этого документа будет скорректирована.

Индивидуальный инвестиционный счет: получаем вычет

|

| prasit2512 / Shutterstock.com |

Первая волна получения инвестиционного налогового вычета на взносы прошла успешно. И граждане, открывшие индивидуальный инвестиционный счет, смогли вернуть из бюджета вычет до 52 000 рублей. О том, как это сделать, читайте в статье.

С 1 января 2015 года физлица вправе открыть индивидуальный инвестиционный счет (ИИС), на которые буду распространяться налоговые льготы. ИИС — брокерский счет (счет внутреннего учета денежных средств и ценных бумаг клиента) особого вида. Открыть ИИС можно у брокера или управляющей компании. Открыть счет (лишь один) может только физлицо — налоговый резидент РФ. Законодательством предусмотрено наличие двух счетов одновременно, но только в течение месяца — в случае перехода от одного профучастника к другому, без потери права на вычет (п. 2 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ). Брокер сообщает в налоговую инспекцию об открытых ИИС в течение трех дней, то есть инспекторы будут знать, сколько счетов имеет гражданин. Если их два, то в вычете будет отказано, даже если второй ИИС не пополнялся и по нему не проводились операции.

Договор на ведение ИИС заключают минимум на три года, а вносить на данный счет можно не более 400 000 рублей в течение налогового периода. Вносить деньги можно только в рублях, и сделать это может только сам владелец ИИС. Если поступившая сумма приводит к превышению указанного лимита, ее возвращают клиенту.

Вложенные деньги и прибыль можно будет вывести с ИИС по истечении трех лет либо при досрочном закрытии счета. Однако в последнем случае право на вычет будет потеряно. Частичный или полный вывод денежных средств с ИИС приводит к его закрытию. Срок в три года начинает исчисляться с момента подписания договора об открытии счета.

Учет всех операций по этому счету профучастник должен вести обособленно от других счетов, в том числе для целей определения налоговой базы по НДФЛ (пп. 12, 14 ст. 214.1 НК РФ).

На протяжении всего срока действия договора налоговый агент — брокер не удерживает НДФЛ с операций, проводимых на ИИС. То есть если договор о ведении индивидуального инвестиционного счета не прекращен, налоговый агент по итогам налогового периода по операциям на ИИС удерживать НДФЛ не должен вне зависимости от выбранного вида вычета (письмо Минфина России от 07.12.2015 № 03-04-07/71362).

По индивидуальному инвестиционному счету предусмотрено два типа налоговых вычета (ст. 219.1 НК РФ):

- в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на ИИС (далее — вычет на взносы);

- в сумме положительного финансового результата, полученного по операциям, учитываемым на ИИС (далее — вычет по доходу).

Можно выбрать только один вид вычета, который будет на протяжении всего срока действия договора ИИС. Совмещать вычеты нельзя.

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (подп. 2 п. 1, п. 3 ст. 219.1 НК РФ).

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. — 200 000 руб., в 2018 г. — 300 000 руб., в октябре 2019 г. — 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. — 300 000 руб., в 2017 г. — 300 000 руб., в 2018 г. — 400 000 руб., в 2019 г. — 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. — 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. — 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. — 2600 руб. (20 000 х 13%).

| Видео (кликните для воспроизведения). |

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/[email protected]).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации — не позднее 30 апреля следующего за отчетным годом — не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты (п. 7 ст. 78 НК РФ).

Вычет на доходы по ИИС

Данный вид вычета будет интересен инвесторам, которые получают доход от инвестиционных операций.

Получить налоговый вычет на доход (подп. 3 п. 1, п. 4 ст. 219.1 НК РФ) можно только по окончанию договора на ведение ИИС, но не раньше чем через три года с момента заключения договора. Если расторгнуть договор ранее, то вся полученная прибыль от операций, проводимых на ИИС, подлежит обложению НДФЛ как по обычному брокерскому счету.

Воспользоваться вычетом на доход можно только при условии, что ни разу за весь срок действия договора налогоплательщик не воспользовался вычетом на взносы.

Данный налоговый вычет можно получить двумя путями:

- самостоятельно сдав декларацию в инспекцию;

- через профучастника, где был открыт ИИС. В данном случае он является налоговым агентом.

Для получения вычета через профучастника налогоплательщик должен представить ему справку из инспекции. В ней обязательно должна быть указана информация о том, что он не пользовался налоговыми вычетами на взносы на ИИС в течение всего срока действия договора и не имел других счетов ИИС.

После закрытия ИИС при выплате средств профучастник не будет удерживать НДФЛ с доходов. То есть при открытии счета в 2016 году первый вычет по доходу можно получить у налогового агента не ранее 2019 года и у инспекции не ранее 2020 года.

Важно помнить, что при заключении договора на ведение ИИС физлицо не обязано сразу выбрать вычет. Это можно сделать в любое время в течение действия договора. При этом следует помнить, что возвратить НДФЛ в случае выбора вычета на взносы можно только в течение трех лет.

Татьяна Калинина, финансовый консультант

Налоговые вычеты по ИИС

В статье «Индивидуальный инвестиционный счет» мы рассмотрели, что такое ИИС, а в этой статье мы подробно рассмотрим налоговые вычеты, которые Вы можете получить.

Два вида налоговых вычетов

Открыв ИИС, Вы можете воспользоваться одним из двух налоговых вычетов (и только одним!):

А) вычетом по взносам на ИИС;

Б) вычетом по полученной прибыли.

Подробнее узнать о каждом виде вычета Вы можете ниже.

Вычет по внесенным взносам

Если Вы выбрали вычет по взносам, то можете ежегодно получать налоговый вычет в размере 13% от суммы средств, внесенных на индивидуальный инвестиционный счет (пп.2 п.1 ст.219.1 НК РФ), но не более 52 000 рублей. Соответственно, при максимальном годовом взносе в 1 миллион рублей Вы также сможете вернуть 52 тысячи. При этом вычетом Вы сможете воспользоваться в размере не более, чем уплачено налога на доходы по ставке 13% за этот же период.

Пример: Федотов Е.В. работает и в год имеет доход свыше 1 млн.руб. В 2018 году он открыл ИИС и осуществил взнос в размере 700 тыс.руб. В 2019 году Федотов Е.В. подаст в налоговую инспекцию документы и получит возврат в размере 52 тыс.руб. В 2019 он снова планирует внести денежные средства на счет в размере 700 тыс.руб. В 2020 году Федотов Е.В. сможет обратиться в налоговую инспекцию и получить вычет за 2019 год в размере 52 тыс.руб.

Пример: Аксенов М.П. работает и получает доход в размере 300 тыс.руб. в год (уплаченный налог на доходы составил 39 тыс.руб.). В 2018 году он открыл ИИС и внес на него 600 тыс.руб. В 2019 году Аксенов М.П. сможет подать в налоговую инспекцию документы и получить возврат в размере своего уплаченного налога за 2018 год 39 тыс.руб. Остаток вычета не может быть перенесен и сгорит.

Вычет по полученной прибыли

Если Вы выбрали налоговый вычет по полученной прибыли (пп.3 п.1 ст. 219.1 НК РФ), то можете освободить всю прибыль, полученную на ИИС, от налога на доходы (13% от полученной прибыли).

Пример: В 2017 году Русакова С.С. открыла ИИС и купила ценные бумаги по 50 рублей, а через 3 года она собирается их продать по 100 рублей за штуку. С полученного дохода (разницей между стоимостью акций при продаже и покупке) ей необходимо будет уплатить налог по ставке 13%. В тоже время Русакова С.С. сможет воспользоваться вычетом по полученной прибыли, тогда платить налог в размере 13% от полученного дохода ей не придется.

Какой вид вычета выбрать?

Однозначный ответ дать сложно. Однако стоит обратить внимание на следующее:

- Если у Вас нет официального дохода, вычетом по взносам Вы воспользоваться не можете – Вам остается только получить вычет по полученной прибыли.

- В большинстве случаев выгоднее получать вычет по взносам, так как вычет по прибыли становится выгоднее, только если по ИИС Вы получите доход превышающий сумму вложенных средств, что довольно редко (если рассматривать трехгодовой срок). Также преимущество вычета по взносам в том, что можете заявить вычет уже на следующий год после внесения денег на счет, а не ждать три года.

- Если Вы сомневаетесь в выборе налогового вычета, Вы можете отложить свое решение до закрытия инвестиционного счета (через 3 года). Так как вычет можно получить за 3 предыдущих года, Вы сможете воспользоваться вычетом по взносам, или по прибыли. Однако, стоит отметить, что в этом случае Вы откладываете получение вычета по взносам (если выберите его) на несколько лет, что с учетом инфляции приведет к определенным потерям.

Пример: В 2017 году Ларионова Е.И. открыла ИИС и внесла взносы на сумму 400 тыс.руб. В 2018 году она внесла на счет 200 тыс.руб., в 2019 году — еще 200 тыс.руб. При закрытии счета в 2020 году она сможет выбрать, каким из двух видов вычета воспользоваться выгоднее. Если полученная прибыль превышает сумму взносов за 3 года (800 тыс.руб.), то Ларионовой Е.И. будет выгоднее выбрать вычет по полученной прибыли, а в ином случае — вычет по внесенным денежным средствам.

Когда нужно выбрать вычет?

Ограничений по времени выбора вида налогового вычета на ИИС не установлено. Однако, если Вы воспользовались хоть раз вычетом по взносам, то можете получать вычет только по ним. Если Вы еще не получали никакой вычет по ИИС, то Вы можете принять решение, какой именно вид вычета выбрать.

Однако,важно помнить, что вычет по взносам можно заявить только за предыдущие 3 года.Так, например, в 2019 году получить вычет можно за 2016, 2017, 2018 годы. В 2020 году заявить вычет за 2016 год уже будет нельзя.

Если ИИС закрыт раньше, чем через 3 года?

В случае если Вы закрыли ИИС ранее, чем через 3 года с момента заключения договора и уже получили налоговый вычет, то Вам придется вернуть полученный вычет (т.к. данные о закрытии счета передаются в налоговый орган). Если налоговый вычет Вы не заявляли, то закрытие ИИС не будет иметь никаких последствий.

Документы, необходимые для получения вычета

Для оформления налогового вычета Вам в первую очередь потребуются:

— договор с брокером на открытие ИИС;

— документы, подтверждающие Ваши расходы;

— документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с полным списком документов можно здесь: Документы для налогового вычета по ИИС.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Примеры расчета вычета

В данном разделе мы приведем примеры расчета налогового вычета по ИИС в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ: Налоговый вычет – это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

Пример 1: Получение вычета по взносам на ИИС за 1 год

Условия получения вычета:

В 2018 году Нежданов В.В. открыл индивидуальный инвестиционный счет сроком на 3 года и положил на него 400 тыс.руб.

Доходы и уплаченный подоходный налог:

В 2018 году Нежданов В.В. зарабатывал 100 тыс.руб. в месяц и за год заплатил 156 тыс.руб. подоходного налога.

Расчет вычета:

Нежданов В.В. решил воспользоваться налоговом вычетом в сумме взносов. В 2019 году он подал в налоговую инспекцию документы для получения вычета в сумме 400 000 х 13% = 52 000 руб.

Пример 2: Вычет по взносам на ИИС за 3 года

Условия получения вычета:

В 2016 году Вьюжина А.И. открыла ИИС и планирует ежегодно вносить на счет взносы в размере 300 тыс.руб. (в 2016, 2017, 2018 годах).

Доходы и уплаченный подоходный налог:

Вьюжина А.И. зарабатывает 50 тыс.руб. в месяц и за год уплачивает 78 тыс.руб. подоходного налога.

Расчет вычета:

Вьюжина А.И. решила дождаться окончания договора на ИИС и воспользоваться вычетом по взносам сразу за 3 года. В 2018 году она сможет подать в налоговую инспекцию документы за 2016, 2017 и 2018 годы и получить вычет в размере 300 000 х 13% = 39 000 руб. за каждый год (всего 107 тыс.руб.).

Пример 3: Вычет по полученной прибыли

Условия получения вычета:

В 2016 году Петраков Г.С. заключил договор с брокером на открытие ИИС сроком на 3 года и планирует ежегодно осуществлять на него взносы в размере 400 тыс.руб.

Доходы и уплаченный подоходный налог:

Петраков Г.С. официально не работает и поэтому может получить вычет только по полученной прибыли.

Расчет вычета:

За 3 года прибыль по ИИС у Петракова Г.С. составила 700 тыс.руб. С полученного дохода брокером должен быть удержан налог по ставке 13% в размере 700 000 х 13% = 91 000 руб. При закрытии ИИС Петраков Г.С. сможет представить своему брокеру справку из налоговой инспекции о том, что он не пользовался вычетом по взносам и в этом случае он будет освобожден от уплаты налога.

Пример 4: Выбор между прибылью и взносами

Условия получения вычета:

В 2016 году Чащина О.Е. открыла ИИС. В 2016 и 2017 годах она вносила на счет по 400 тыс.руб. В 2018 году Чащина О.Е. планирует внести еще 400 тыс.руб.

Доходы и уплаченный подоходный налог:

Чащина О.Е. зарабатывает 70 тыс.руб. в месяц и уплачивает 109 200 руб. подоходного налога за год.

Расчет вычета:

Чащина О.Е. решила подождать 3 года и при закрытии счета выбрать, каким видом вычета выгоднее воспользоваться: по взносам или по полученной прибыли. Если сумма дохода по ИИС составит более 1 200 000 руб., то ей выгоднее будет воспользоваться вычетом по прибыли. Если доход будет меньше, то она сможет получить вычет по взносам за 2016, 2017 и 2018 годы.

Пример 5: Закрытие ИИС ранее 3 лет с момента подписания договора

Условия получения вычета:

В 2017 году Киселев Д.Т. открыл ИИС и положил на него 200 тыс.руб.

Доходы и уплаченный подоходный налог:

В 2017 году Киселев Д.Т. зарабатывал 40 тыс.руб. в месяц. Уплаченный подоходный налог за год составил 62 400 руб.

Расчет вычета:

В феврале 2018 года Киселев Д.Т. подал документы в налоговую инспекцию и в мае получил вычет в размере 200 000 х 13% = 26 000 руб. В июле 2018 года Киселеву Д.Т. срочно потребовались деньги на лечение, и поэтому он закрыл ИИС. Так как Киселев Д.Т. закрыл ИИС ранее 3 лет с момента подписания договора, сумму полученного вычета ему нужно будет вернуть в бюджет.

Личный консультант заполнит

за вас декларацию за 3%

от суммы вычета

Инвестиционный налоговый вычет для ИИС

При открытии индивидуального инвестиционного счета (ИИС) и соблюдении ряда условий налогоплательщику предоставляется инвестиционный налоговый вычет. Подробно о том, что такое ИИС, мы рассказали в статье «ИИС в 2019 году». Сегодняшний материал о том, что такое инвестиционный вычет, как выбрать наиболее выгодный тип, процесс получения вычета и многое другое.

Типы вычетов

Существует два типа:

Тип А. Вычет на взносы на инвестиционный счет.

Тип Б. Вычет на доходы от фондовых операций.

Одновременно применить оба вычета невозможно. Поэтому перед тем, как получить инвестиционный налоговый вычет, внимательно взвесьте, какой вариант для вас выгоднее и выберите один. Ниже мы подробно остановимся на каждом из типов.

Онлайн-сервис НДФЛка.ру – ваш помощник при решении налоговых вопросов! Есть вопрос или нужно заполнить декларацию 3-НДФЛ, – регистрируйтесь в личном кабинете!

Тип А. Вычет по взносам на инвестиционный счет

Размер инвестиционного налогового вычета типа А имеет ограничения:

- Вычет не может быть больше взноса за прошлый календарный год. Основание: пп. 2 п. 1 ст. 219.1 НК РФ.

- Максимальный размер вычета 400 000 рублей, поэтому вернуть на счет можно не более 13% от этой суммы – 52 000 рублей. При этом максимально допустимый размер ежегодного взноса составляет 1 млн рублей. Основание: пп. 1 п. 3 ст. 219.1 НК РФ.

- Вычет не может быть больше подоходного налога (НДФЛ), выплаченного вами в течение прошедшего календарного года.

Пример 1:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 200 000 рублей. Ваша зарплата в течение 2018 года составила 45 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018:

- В 2018 году вы уплатили в бюджет 58 500 рублей НДФЛ: 13% х (45 000 х 12 мес.). Получить больше 52 000 нельзя, но теперь мы знаем, что вы имеете право на возврат в пределах максимальной суммы.

- Рассчитываем 13% от суммы взноса: 13% х 200 000 рублей (ваш взнос на ИИС) = 26 000 рублей.

Это меньше выплаченного вами в бюджет НДФЛ, поэтому вы имеете право полностью вернуть 26 000 рублей.

Пример 2:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 1 млн рублей. Ваша зарплата в течение 2018 года составила 50 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- Налоговый вычет не может быть больше фактического взноса в пределах 400 000 рублей. Поэтому, несмотря на то, что вы внесли на ИИС 1 миллион, претендовать можно на возврат 52 000 рублей = 13% х 400 000 рублей (предельно допустимый инвестиционный налоговый вычет).

- В 2018 году вы уплатили в бюджет 78 000 рублей: 13% х (50 000 х 12 мес.). Этих денег достаточно, чтобы получить инвестиционный налоговый вычет в полном размере. В 2019 году на ваш счет вернется 52 000 рублей.

Пример 3:

В 2018 году вы открыли индивидуальный инвестиционный счет и положили на него 400 000 рублей. Ваша зарплата в течение 2018 года составила 25 000 в месяц. Рассчитаем размер налогового вычета, который вы получите в 2019 за 2018 год:

- В 2018 году вы уплатили в бюджет 39 000 рублей: 13% х (25 000 х 12 мес.).

- Рассчитываем 13% от суммы фактического взноса (но не больше, чем от 400 000): 13% х 400 000 рублей (ваш внос на ИИС) = 52 000 рублей.

Так как налоговый вычет не может больше подоходного налога, уплаченного вами в течение прошлого года, на ваш счет вернется 39 000 рублей.

Личный налоговый эксперт проконсультирует вас по всем вопросам. Поручите нам заполнение декларации 3-НДФЛ, и получите максимальную сумму инвестиционного вычета!

Необходимые условия для получения типа А:

Основание: п. 3 ст. 219.1 НК РФ.

Тип Б. Вычет на доходы от фондовых операций

Если вы уверены в результате инвестирования и рассчитываете на серьезный доход, имеет смысл выбрать налоговый вычет типа Б. Как это работает? При получении дохода по вашим операциям брокер или управляющая компания платит за вас налог – перечисляет 13% в бюджет государства. В результате доходность ваших инвестиций падает. Суть вычета типа Б – освобождение налогоплательщика от уплаты налога на всю сумму полученного дохода. После расторжения договора на ведение ИИС вы получаете доход в полном размере. Основание: пп. 3 п. 1 ст. 219.1 НК РФ.

Пример:

Стоимость акций, купленных вами в 2016 году, за три года выросла вдвое. В 2019 году, после продажи акций, вы получили доход, с которого обязаны заплатить 13% подоходного налога. Если вы примените инвестиционный налоговый вычет типа Б, вы будете освобождены от налога и сможете получить доход целиком, без отчислений в бюджет государства.

Регистрируйтесь в Личном кабинете онлайн-сервиса НДФЛка.ру! Мы расскажем, как получить инвестиционный налоговый вычет и будем с вами от первой консультации до полного перечисления денег на ваш счет!

Как выбрать тип вычета

Тип Б обычно выбирают те, кто свободно ориентируются на фондовом рынке и рассчитывают получить доход, превышающий трехлетнюю сумму взносов. Именно в этом случае выгода от налогового вычета типа Б очевидна.

Кроме того, тип Б – единственный вариант для тех, кто не платит подоходный налог по ставке 13%. Например, для индивидуальных предпринимателей на УСН или тех, у кого нет официального дохода.

Начинающему инвестору имеет смысл применить вычет типа А и спокойно получать ежегодные 13% от взноса. Это практически безрисковый вариант, особенно если используется инвестиционная программа со 100% защитой капитала.

Если сложно определиться, вы имеете право отложить принятие решения на три года, то есть до окончания минимального срока действия договора. Тогда, зная, как сработали ваши инвестиции, вы сможете выбрать оптимальный вариант.

Но имейте в виду: вычет типа А выгоднее получать каждый год. При отложенном варианте вы не сможете капитализировать возврат или использовать его для очередного взноса. Даже если у вас нет планов на эти деньги, инфляция частично снизит доходность вычета.

У типа Б нет альтернатив – получить его можно только через три года после заключения договора. В любом случае, выбор за вами.

Зарегистрируйтесь в личном кабинете онлайн-сервиса НДФЛка.ру и поручите заполнение декларации 3-НДФЛ за 2018 год личному эксперту!

Документы для получения инвестиционного вычета

- Договор с брокером или управляющей компанией на открытие инвестиционного счета.

- Банковские документы о зачислении средств на ИИС.

- Справка 2-НДФЛ или другие документы, свидетельствующие о том, что вы платите налог по ставке 13%. Необходима только для оформления вычета типа Б.

- Декларация 3-НДФЛ.

- Заявление на предоставление инвестиционного налогового вычета.

Как получить инвестиционный налоговый вычет

Вы можете выбрать один из двух вариантов оформления:

Пройти весь путь самостоятельно:

- собрать необходимые документы;

- проверить правильность оформления каждого документа;

- заполнить декларацию 3-НДФЛ;

- передать пакет документов в налоговую инспекцию.

Доверить работу личному налоговому эксперту онлайн-сервиса НДФЛка.ру:

- специалист составит для вас полный перечень документов;

- проверит правильность оформления каждого документа;

- поможет заполнить декларацию 3-НДФЛ (если вы решили сделать это самостоятельно);

- быстро и безошибочно заполнит декларацию 3-НДФЛ (если вы решили поручить это нашему эксперту);

- передаст вам заполненную 3-НДФЛ в электронном виде (если вы хотите самостоятельно отправить декларацию в ИФНС);

- с помощью электронной подписи отправит 3-НДФЛ в вашу налоговую инспекцию (если вы поручите это нашему эксперту);

- останется с вами на связи и будет курировать процесс вплоть до перечисления налогового возврата на ваш расчетный счет.

С онлайн-сервисом НДФЛка.ру вы не будете думать, как оформить инвестиционный вычет! Доверьте работу с налоговыми документами экспертам НДФЛка.ру!

За какие годы предоставляется инвестиционный налоговый вычет

Декларация 3-НДФЛ заполняется по окончании налогового периода, то есть на следующий год. Если вы получаете инвестиционный вычет за 2018 год, обращайтесь в налоговую инспекцию не ранее 2019 года. Так как законодательно разрешено оформлять вычет в течение трех лет, вычет за 2018 год может быть оформлен в 2019, 2020 или 2021 году.

| Видео (кликните для воспроизведения). |

После получения документов ИФНС начнет камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Источники

-

Малько, А.В. Теория государства и права / А.В. Малько. — М.: ЮРИСТЪ, 2000. — 304 c. -

ашов, А. И. Правоведение. Учебник для вузов / А.И. Балашов, Г.П. Рудаков. — М.: Питер, 2015. — 544 c. -

Селиванов, Н.А. Справочник следователя; М.: Российское право, 2012. — 320 c. - Давыденко, Дмитрий Как избежать судебного разбирательства. Посредничество в бизнес-конфликтах / Дмитрий Давыденко. — М.: Секрет фирмы, 2014. — 168 c.

Я работаю юристом-консультантом в юридической конторе города Москва уже более 11 лет. По образованию, я тоже юрист. За время своей работ, я изучил множество юридических законов и столкнулся с различными проблемами в этой области. Поэтому имею большой опыт в данной сфере.

")